不動産投資とは?初心者が知るべきメリットや魅力、仕組み、運用方法、始め方

不動産投資とは「不動産を購入して運用・管理し、家賃収入や売却益を得る」仕組みの投資です。ここでは不動産投資について初心者でも理解できる基本的な仕組みやメリット、魅力、運用方法、始め方などについて解説します。

不動産投資とは

不動産投資とは、不動産を購入し、それを他人に貸すことで家賃収入を得ることが主目的の投資です。老後の年金対策としても注目されており、20代や30代で始める方も増えています。

動画「リノシーチャンネル」でも解説していますので、ぜひこちらもご覧ください。

不動産投資の目的とは

RENOSYで不動産投資をはじめたお客様の声で最も多いのは「老後の年金対策」です。次いで、「生命保険の代わり」「リスク分散」となっています(2024年5月時点)。

RENOSY 不動産投資のお客様の声(評判・口コミ)

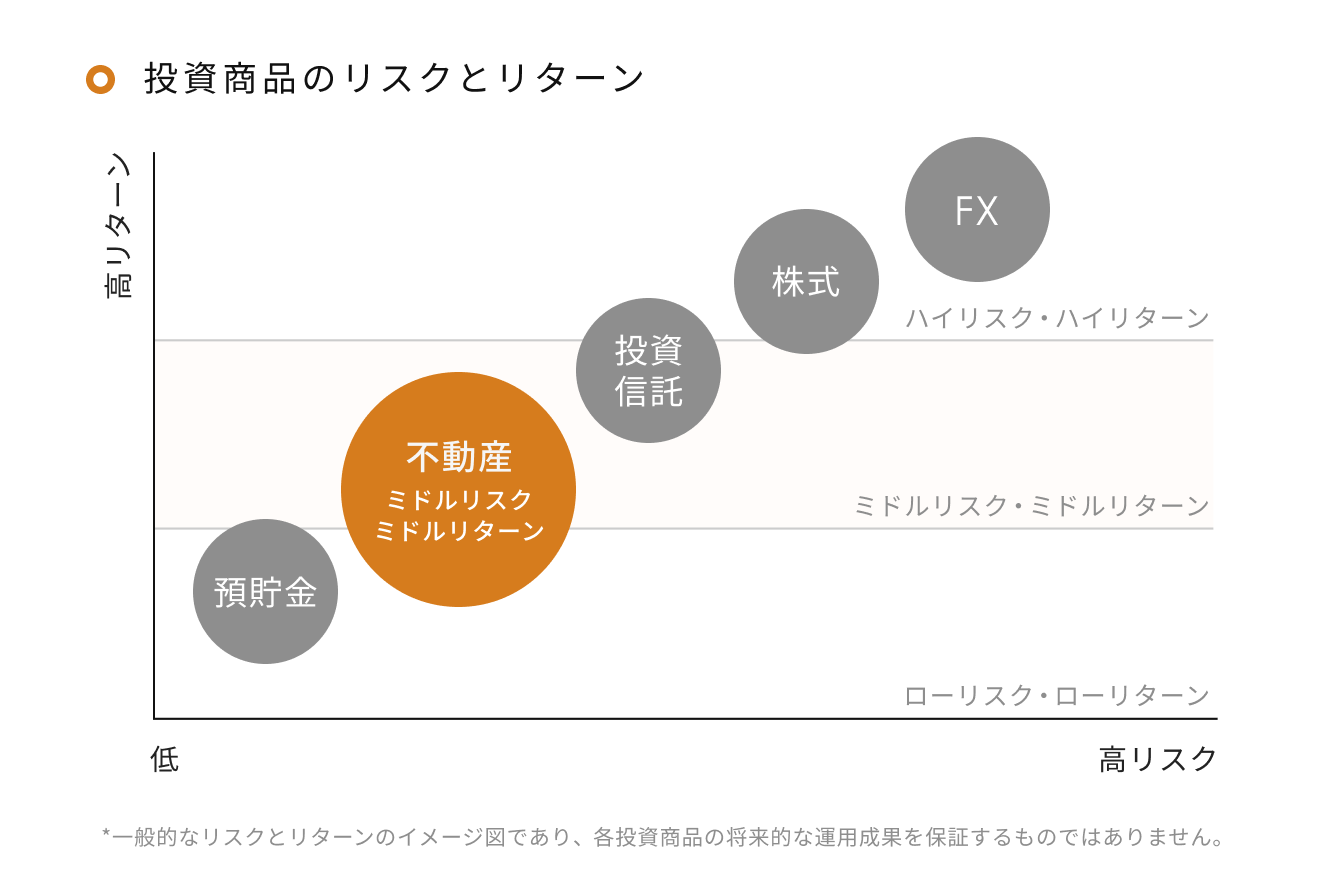

投資における不動産投資の立ち位置

投資には、株式投資や投資信託、FXなど多くの種類が存在します。不動産投資を収益性とリスクの面を比較すると、以下の図のようになります。

上図のように、株式投資やFXはハイリスク・ハイリターン、不動産投資は、ミドルリスク・ミドルリターンな投資といわれています。

その理由は、賃料収入は毎月安定して得られることが多いためです。不動産投資は変動が大きな株式投資などと比較して、リスクが低いと考えられています。

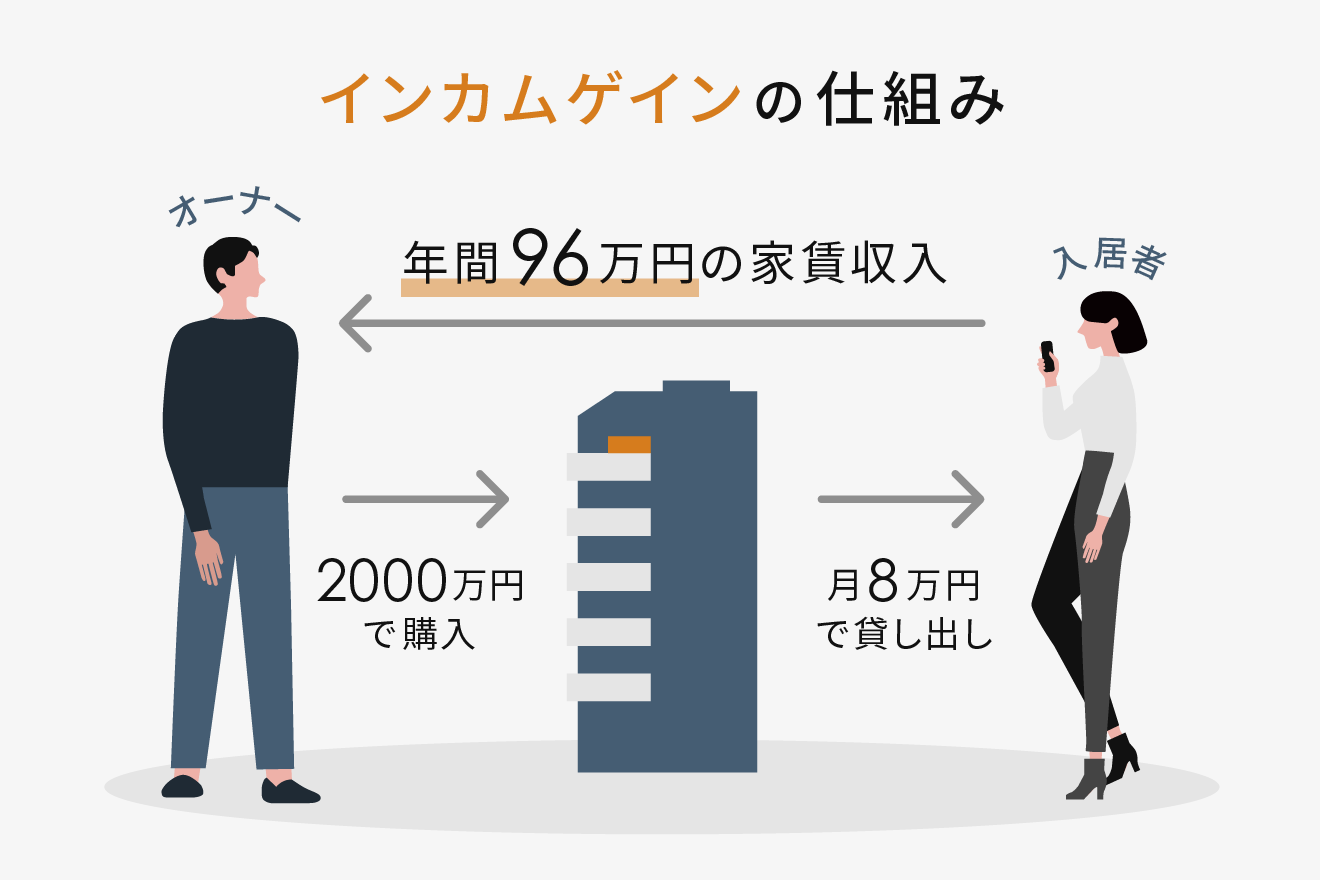

不動産投資で利益が出る2つの仕組み

不動産投資で得られる利益は、購入した不動産を他の人に貸し出すことで得られる家賃収入と、所有している不動産を購入時よりも価値が高まったタイミングで売りに出すことで得られる売却益の2つに大別されます。それぞれを、インカムゲインとキャピタルゲインとよびます。

1. インカムゲイン(家賃収入)

インカムゲイン(家賃収入)で稼ぐ不動産投資は、コツコツと稼ぐモデルです。家賃は毎月変わるものではないため、ほかの金融商品に比べて景気変動の影響を受けることが少ないといわれています。

家賃収入に対して、どれだけの経費(管理費や修繕費など)とローンの返済額があるかで、月々の収支が赤字か黒字かが決まります。不動産投資のキャッシュフローの重要性はこちらをご覧ください。

2. キャピタルゲイン(売買益)

キャピタルゲイン(売買益)とは、不動産を購入した価格よりも、高い価格で売却することで得られる投資です。不動産価格が上り調子の時代・エリアであれば、売買収益を期待して取り組みます。

家賃収入と売買益の両方を得られることも

実際、バブル期には、不動産投資はこのキャピタルゲインを主目的としたものが多く、家賃収入は二の次というスタイルが一般的でした。しかし、現在はキャピタルゲインを主目的とするよりも、長期での月々の家賃収入を狙った投資が主流です。ただし不動産市況を捉えて、キャピタルゲインを得る方も一定数はいる状況です。

・売却で400万円ほどプラスに。資産形成の一手段として不動産投資はマッチすると思います。 | RENOSY(リノシー) 不動産投資

・【不動産投資のギモン】売却時にかかる税金はいくら?

東京のマンション価格

1992年〜2022年の約30年間の中古マンションの成約平米単価の推移を見ると、バブル崩壊後に大きく下落、2008年リーマンショックにかけて上昇、アベノミクスの2013年以降大きく上昇しています。

代表的な不動産投資

不動産投資には、いくつかの種類が存在しますが、一般的に不動産投資の文脈でよく出てくるものは、区分マンション投資と一棟マンション投資(一棟アパート投資)でしょう。区分とはマンションの中にある一戸単位(個別に販売される単位)で所有し、投資を行うものです。

区分マンション、特にワンルームマンション投資は、一棟マンション投資・一棟アパート投資や戸建て投資に比べ初期にかかる投資費用が抑えられるため、初心者でも手が出しやすい不動産投資です。

一棟マンション投資・一棟アパート投資は、一棟まるまる所有し投資を行う方法です。一棟なので、初期費とともにランニングコストも多く必要で、リスクが区分投資に比べ上がってしまいます。

・不動産投資の代表的な6種類のメリット・デメリットとは

・【実体験】新築アパート一棟投資を断念した5つの理由

・不動産投資とREIT ETFは何が違う? それぞれの特徴や投資先の選び方を解説

不動産投資へのアプローチ方法

いくつかの種類がある不動産投資ですが、投資目的や考え方、ご自身の資産状況などによって、選ぶ物件は変わってきます。重視するポイントによって、次のようなアプローチが考えられます。

資産運用での失敗を限りなく減らしたい「堅実派」

不動産投資に対して堅実派の人は、将来的な需要予測などをじっくり詳しく調べます。そして購入する前にも金融機関の融資条件や金利、修繕やメンテナンス費用などを考慮したうえで「トータルで収益が見込める物件かどうか」を慎重に判断します。

大きな利益を求めるというよりは、失敗をしないように慎重に投資をしていくタイプです。

リスク分散の投資を行う「バランス重視派」

リスクを分散して慎重な投資方法をとる場合、複数の物件に投資をします。例えば、1件目は都内の単身用のワンルームマンションを購入して、2件目は大阪に単身用のアパートを購入する、もしくは福岡のコンパクトマンションを購入するなどです。

複数の地域や用途の異なる物件に投資をすることで、市場変動や需要変動に強いポートフォリオを構築することができます。さらに複数の物件を持つことで、入居率の低下も分散することが可能です。

分散として考えられる別の方法としては、不動産投資信託(REIT)への投資が挙げられます。ローンを活用しレバレッジをかけられる現物の不動産投資とは異なり自己資金分の投資規模になりますが、ネットの証券会社では100円から投資でき、複数物件への分散投資効果を享受することができます。

| ポートフォリオ 投資家が保有する投資資産の集合のことです。複数の資産に分散投資することで安定的な高い収益を上げることができます。 |

所得税率の高さが気になる「節税派」

所得税の税率が高く、住民税と合わせて55%という高い税率で税金を納めている人は、重い税負担をなんとかしたいと考えます。所得税率が高い場合、不動産投資をすることによって一時的に不動産所得のマイナス(赤字)状態を作り出し、結果的に所得税額を抑えることが可能な場合があります。

課税対象になる所得額を減らすには、購入した不動産の建物価格を経費として計上する費用「減価償却費」を活用します。例えば、築年数25年の木造アパートを購入すれば、経費として4年間は減価償却費を所得からマイナスすることが可能です。

| 減価償却費 固定資産の購入額を耐用年数に合わせて分割し、期ごとに費用として計上する勘定科目のことです。例えば、新築木造アパートを購入した場合、22年間の減価償却ができます。 |

・節税になるって本当!? 不動産投資が節税対策と言われる仕組みと注意点

・不動産投資が節税対策になる仕組みとは? 税理士による基礎解説(パート1)

・不動産投資が節税対策になる仕組みとは? 税理士による基礎解説(パート2)

不動産投資の7つのメリット

不動産投資のメリットは以下の通りです。

それではそれぞれ詳しく見ていきましょう。

不動産投資のメリットについてさらに詳しく知りたい方はこちらの記事をご覧ください。

不動産投資のメリットとは?知らないと損するデメリットも併せて解説

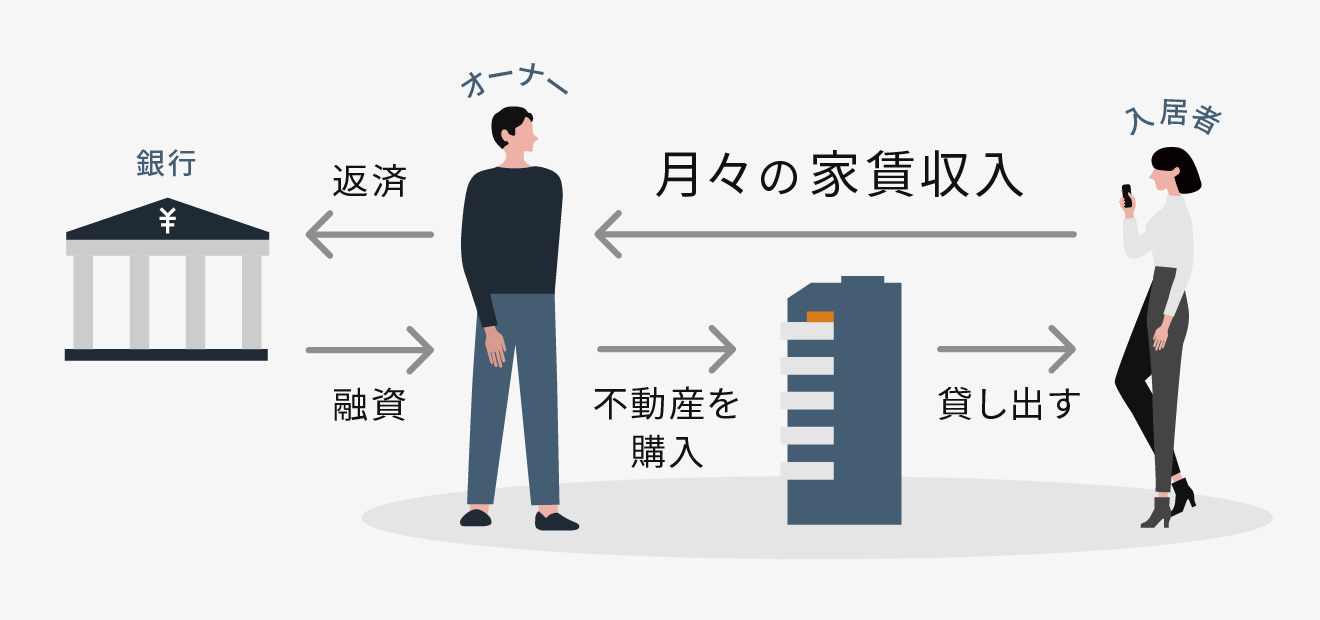

1. 他人のお金で投資し、家賃で返済できる

一般的に、投資は元になるお金が必要です。しかし不動産投資はローンを組むことで、自己資金以上の金額で投資ができます。

投資を行うために金融機関から借入れができること、それが最も特徴的なメリットとなります。

自己資金のみで投資を行うよりも大きな額の不動産を手にすることができるため、「レバレッジ」をかけることができます。

RENOSYでは、資産形成における不動産投資のメリット・デメリットを、データを交えながらご説明します。こちらのフォームよりお問い合わせいただければ、より詳しい内容がわかります。

2. 節税効果

不動産投資の開始当初は節税効果も期待できる場合があります。不動産投資の利益にかかる税金「不動産所得」が、総合課税の対象となっているためです。

購入時は、不動産購入時にのみかかる不動産取得税などの税金や、所有権の移転(所有者の変更)のための登記費用など、初期費が発生します。

不動産購入時のこれらの諸経費を経費に計上すると、家賃収入よりも経費の方が上回り、不動産事業は赤字となります。この赤字は給与所得と相殺することが可能なため、結果として納める税金が減ることがあります。このことにより、「不動産投資は節税になる」といわれています。節税対策といわれる仕組みについて、より詳しくはこちら。

・高所得者にとって不動産投資は節税になる? 税理士が注意点を解説!

・【不動産投資と税】減価償却は土地と建物の割合によって変わる

・節税になるって本当!? 不動産投資が節税対策と言われる仕組みと注意点

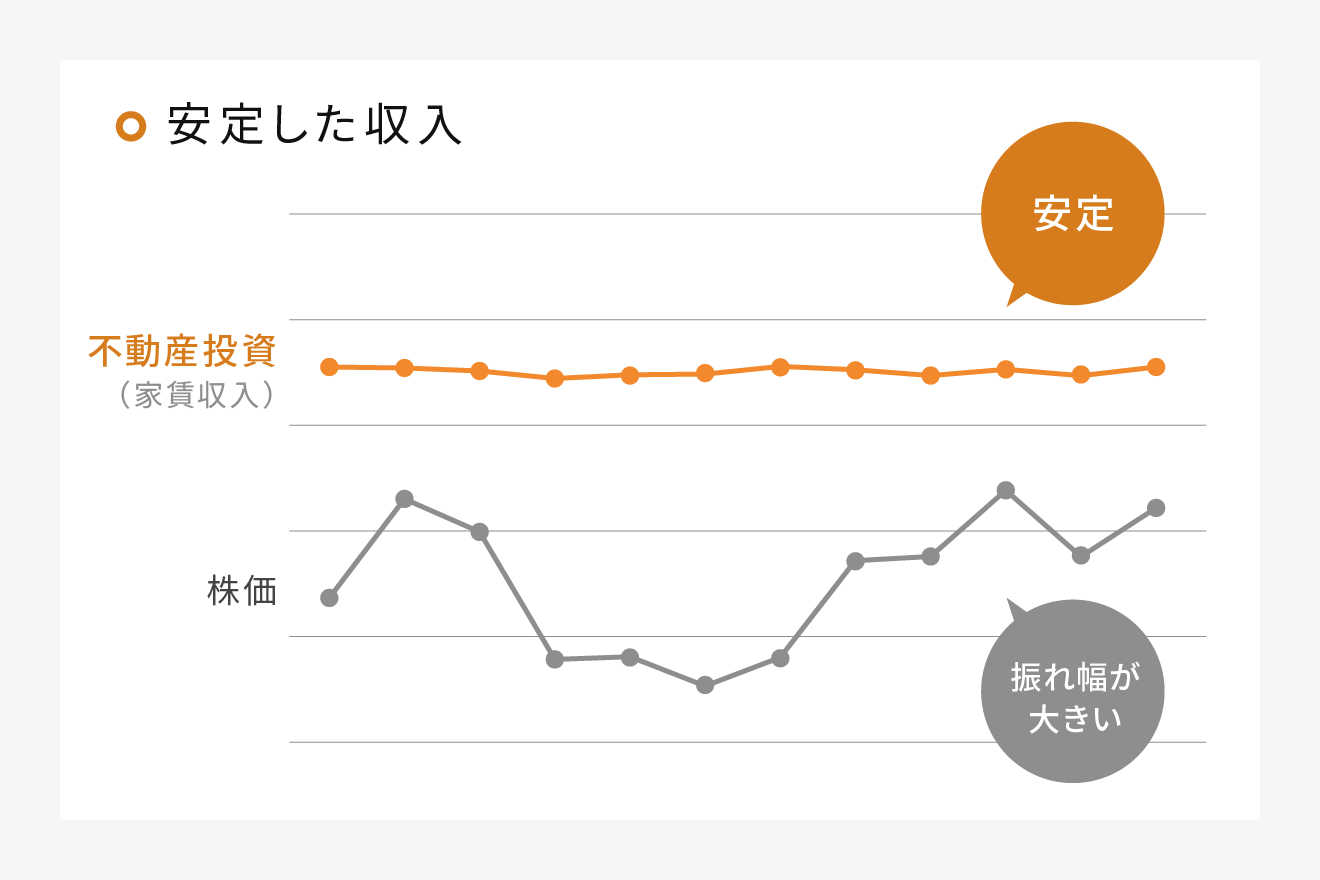

3. 安定した収入

家賃は、株価のように日々変動することはありません。毎月、安定して入居者からの家賃収入があるので、未来の収入を予測しやすいです。

4. 年金にプラスアルファの資産形成

入居者からの家賃でローンを完済したあとは、まとまった額の家賃収入が年金の代わりになります。

将来受け取る年金の金額と実際必要となる生活費には開きがあり、老後に2,000万円ほど不足する費用を、準備する必要があるといわれています。

自宅の購入や教育費などお金のかかる時期に、貯蓄のみで将来のための備えを達成できるかというと、難しいタイミングも出てきます。そこで老後の公的年金の足しになる選択肢の一つとして、不動産投資が注目されています。

5. 生命保険、死亡保険として活用できる

不動産投資ローンを組む場合、団体信用生命保険(団信)に加入します。もし団信に加入後のローン返済期間中に、投資家本人が死亡した場合などは、ローンの残高(残債)が0になります。がんと診断されてローン残高(残債)が0になった例もあります。

残された家族は、不動産を所有し続けて家賃収入を得るか、またマンションを売却して売却益を得ることができます。

6. 相続対策になる

同額の現金を相続した場合に比べ、相続税の節税につながる場合があります。

相続財産の評価をするにあたり、現金は残される金額がそのまま相続財産の額とみなされます。しかし不動産の場合は、相続財産の額は時価よりも低く評価されるのが一般的です。

そのため、現金で相続したときに比べて課税される金額が下がります。例えば1億円を相続する場合に、現金の場合・土地と建物の場合・建物が第三者に貸し出されている場合と、それぞれ評価が異なります。

不動産投資で相続税対策になる理由とは?そのメリットとリスクを解説

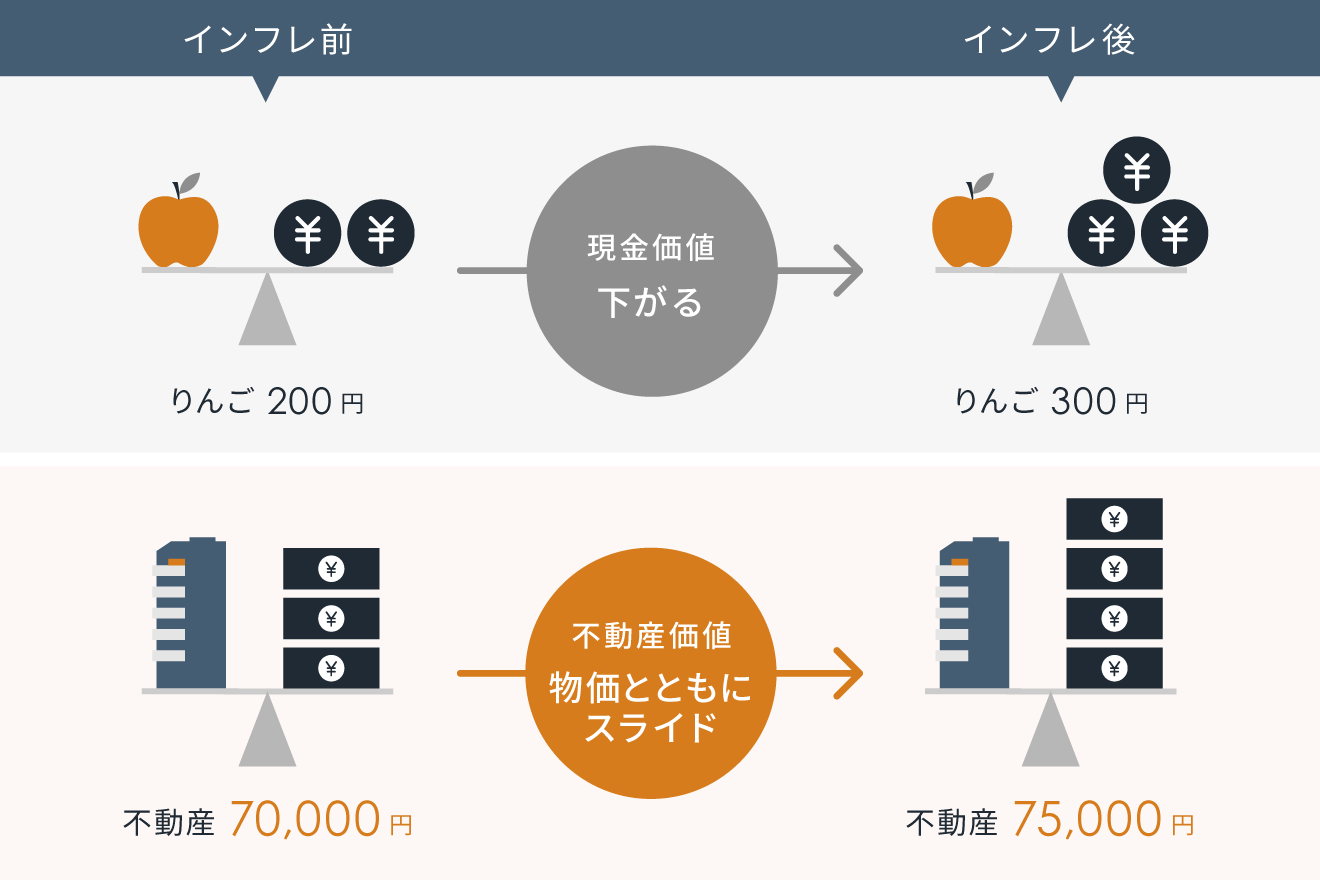

7. インフレへのリスクヘッジができる

インフレで物価が上昇すると、現金の価値が下がります。インフレになった場合、実物資産のマンションの価値は物価とともに上昇するため目減りせず、物価変動に強い特徴があります。

・日本のインフレの現状と見通し。不動産投資に与える影響は?

・融資を活用した不動産投資は、金融のプロが用いる投資手法と同じだった

・FPの私が不動産投資(ワンルームマンション投資)をする2つの理由

不動産投資の7つのデメリット

不動産投資のデメリットとして覚えておきたいのは、次のような内容です。

それではそれぞれ詳しく見ていきましょう。

1. 初期費が必要

不動産投資ローンを使って不動産を購入する場合でも、購入時には初期費がかかります。不動産価格よりも少額ですが、ある程度の自己資金が必要です。

初期にかかる費用は、「所有権の移転」を明らかにするための登記にかかる費用、売買契約書に貼る印紙代(税金)などがあります。

【初心者向け】不動産投資に最低限必要な元手はいくら?

2. 流動性が低い

不動産はほかの投資商品に比べて流動性が高くありません。例えば株式投資であれば、証券会社のアプリを使って同じ日に何度も売買することも可能です。

しかし投資用不動産を売却するときは、どんなに早くとも数週間はかかります。不動産会社自身が直接買う(買取)の場合でも数週間、不動産会社が買主を探して(仲介)売主と買主が売買契約を交わす場合には、数カ月単位の時間がかかります。

3. 空室時の収入減

入居者がいる間は安定した収入が見込めます。しかし空室時には家賃収入がなくなります。一戸のみの保有の場合、空室時には収入がなくなります。

なお、GA technologies(GAテクノロジーズ)が運営する「RENOSY不動産投資」では、入居率99.6%(※1)、平均空室期間29日(※2)と安定した運用を実現しています(※1 2023年4月時点、※2 2022年2月時点)。

4. 固定費・運用費(ランニングコスト)がかかる

不動産は購入したら終わりではなく、不動産管理業務が必要になります。不動産管理には2つあり、建物管理と賃貸管理があります。

建物管理は分譲マンションの場合、建物管理費や修繕積立金などの費用がかかります。

例えば建物管理費は、共用部分の清掃、エレベーターの定期点検など、入居者の快適な暮らしを維持する費用です。

修繕積立金には、約15年に1度の建物の大規模な工事のほか、給水ポンプの交換費などが含まれます。ランニングコストの内訳はこちら。

対して賃貸管理は、入居者とのやりとりや退去時の原状回復など、部屋の内部で起きることに対する業務です。詳しくはこちら。

【理事長体験レポ】修繕積立金と管理費の値上げ・ショートバージョン

5. 不動産価格下落の可能性

不動産は月日がたつごとに、一般的には価格が下がるものといわれています。それは経年により建物や設備は劣化するからです。築年数とともに家賃がゆるやかに下がっていけば、購入時よりも不動産価格が下落する可能性はあります。

ただし、立地が優れていたり、管理の行き届いた建物であれば価値を維持できる可能性は高まり、そのためにも建物の管理は重要といわれています。

なお市場の影響を受け、需要の高まりによって不動産価格が上昇する時期もあります。

RENOSY建物管理セミナー初開催!レポート

6. 天災の可能性

台風や地震など、世界規模で甚大化傾向にある自然災害等により不動産がダメージを受ける可能性もあります。

例えば大雨による浸水被害にあった場合にはその復旧費用がかかります。地震による最悪のケースでは、建物に入ることができなくなり家賃収入がなくなる可能性が考えられます。

・地震保険の基本と必要性。不動産投資オーナーが知っておきたい上乗せ補償5例

・不動産投資でなぜ火災保険は必要なのか? その補償内容と選び方を解説

・不動産投資における地震リスクへの対処法

7. 金利上昇の可能性

不動産投資ローンを変動金利で組んでいる場合、金利上昇が起きたとき、それに伴って返済金額の負担が大きくなります。

不動産投資に向いている人の特徴

ここでは、不動産投資に向いている以下のタイプの人の特徴を解説します。

収入が多い人、年収500万円以上の人

年収が高い人は、不動産投資にかかる費用に対して資金の余裕があるため、比較的容易に不動産投資を始められるメリットがあります。さらに、不動産投資の種類の選択の幅も広がります。

また、収入は金融機関からローンの融資を受ける際に重視されるポイントの一つでもあります。年収500万円以上あることが条件の一つとなっている金融機関が多い傾向です。

貯蓄がある人

不動産投資は初期費用を支払ったあともさまざまなコストがかかるため、ある程度の余剰資金は確保しておく必要があります。ランニングコストとしては、建物の管理費用やリフォーム費用、税金などがかかります。

入居者が長期間いないという万が一の不測の事態も想定し、1年分の家賃収入分の貯金は用意しておきましょう。

勤続年数3年以上の人

勤続年数が長い人は、ある程度収入が安定しており、将来の収入が保証されていることが多いと金融機関から判断されます。そのため、不動産投資の融資の借入れが問題なくできる可能性が高くなります。

不動産投資に向いていない人の特徴

一方で、不動産投資に向いていない人の特徴は以下の通りです。

すぐに利益を得たいと考えている人

不動産投資は、長期的な視野が求められるため、すぐに利益を求める人にはあまり向いていません。

不動産投資における価格変動は、株価のように短期間で上下するような性質ではなく緩やかです。すぐに大きな利益を得たいと考えている人は、不動産投資には向いていないでしょう。

ローンを組めるだけの収入や信用がない人

不動産投資は、金融機関から借入れを行うケースが多い投資です。そして金融機関は、以下のような要件を満たす人にお金を貸し出します。

- 安定した収入があること

- 過去の金融取引において事故がないこと(信用評価があること)

- 収益を生みやすい投資物件であること

- 返済能力がしっかりあること

物件の評価だけでなく、借りる人の収入や信用情報が重要となります。

不動産投資の勉強を継続してできない人

「頑張って不動産投資の勉強をしていたけど途中でやめてしまった」など、不動産投資の勉強を継続してできない人は不動産投資に適していないかもしれません。不動産投資は、不動産会社にまるごと任せられるものではありますが、リスク等については外的な要因を受けるため、常に最新の情報を学ぶことが大切です。

さらに不動産経営の運用上のノウハウだけでなく、世界経済全般にもアンテナを張っておけば、不動産投資以外の選択肢も視野に入り投資の幅が広がるだけでなく、目標とする資産形成の実現が早まる可能性があります。

不動産投資を始めるうえで理解しておくべきリスク

不動産投資に「リスク」はつきものです。どんなリスクがあるか、またそれに対処する方法までしっかり把握し、失敗する可能性をできるだけ少なくしましょう。

1. 空室リスク

物件が空室状態となり、家賃収入が得られなくなるリスクです。空室保証などをしている管理会社に管理を依頼することでリスクを軽減できます。

2. 修繕リスク

物件の修繕が必要になり、多額の修繕費用がかかるリスクです。入居者の退去時のリフォーム費用や設備交換費、老朽化による外壁や屋根の塗装などが該当します。

3. 金利上昇リスク

世界の経済状況などにより、金利が上昇する可能性です。金利が上昇するとローン返済の負担が増加します。リスク回避は繰上返済することで可能となります。

4. 家賃滞納リスク

入居者が家賃を滞納し、家賃収入が得られなくなります。入居者に家賃保証会社へ加入してもらうことでカバーすることも可能です。

5. 地震リスク

地震によって物件が被害に遭い、修繕費用がかかります。地震保険への加入でカバーできることがあります。

6. 火災リスク

火災によって建物が被害を受けて、修繕費用などがかかります。こちらも火災保険への加入でカバーできることがあります。

7. 倒産リスク

売主の不動産会社や、賃貸管理を委託している不動産管理会社が倒産するリスクです。代わりの賃貸管理会社を見つけることで対処できます。

8. 家賃下落リスク

周辺の競合物件や、景気の変動により家賃が下落するリスクです。将来、建物や設備が古くなったり、周辺に新築アパートが建ったりすることが考えられます。そうなれば、家賃を下げたり設備を新品に交換したりしなければ入居者がつかなくなります。

9. 不動産価値の上昇下落リスク

市況の変動や周辺環境の変化によって、物件の価値が変動するリスクです。

不動産投資の利回り相場

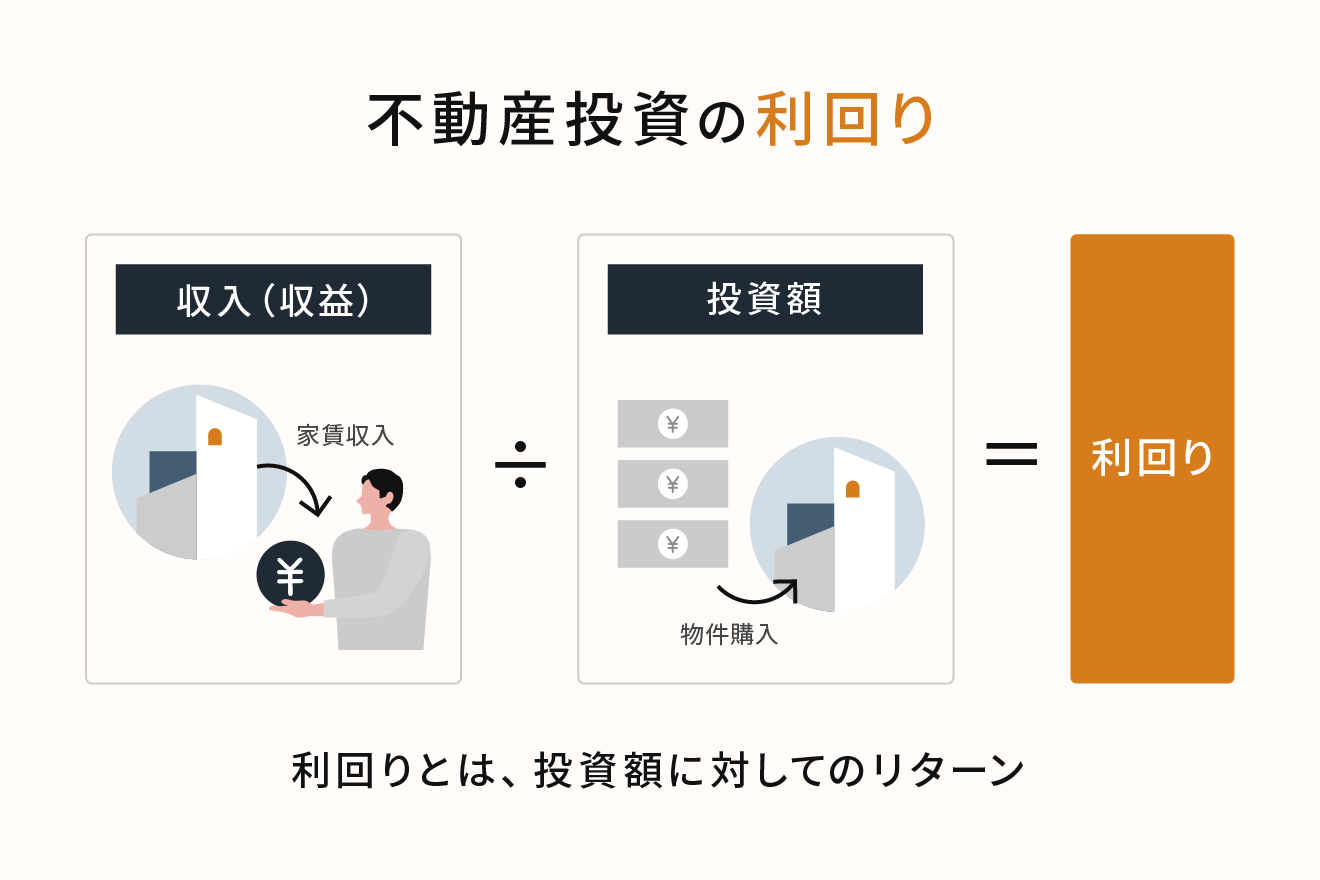

メリットおよびデメリットがわかったところで、気になるのは実際どれくらい儲かるのかというところではないでしょうか。1つの指標として使われる「利回り」で見てみます。

参考になるのは先輩不動産投資家がどれくらいの利回りを求めて不動産投資を行っているかです。なお、不動産投資の利回り計算方法はこちらをご覧ください。

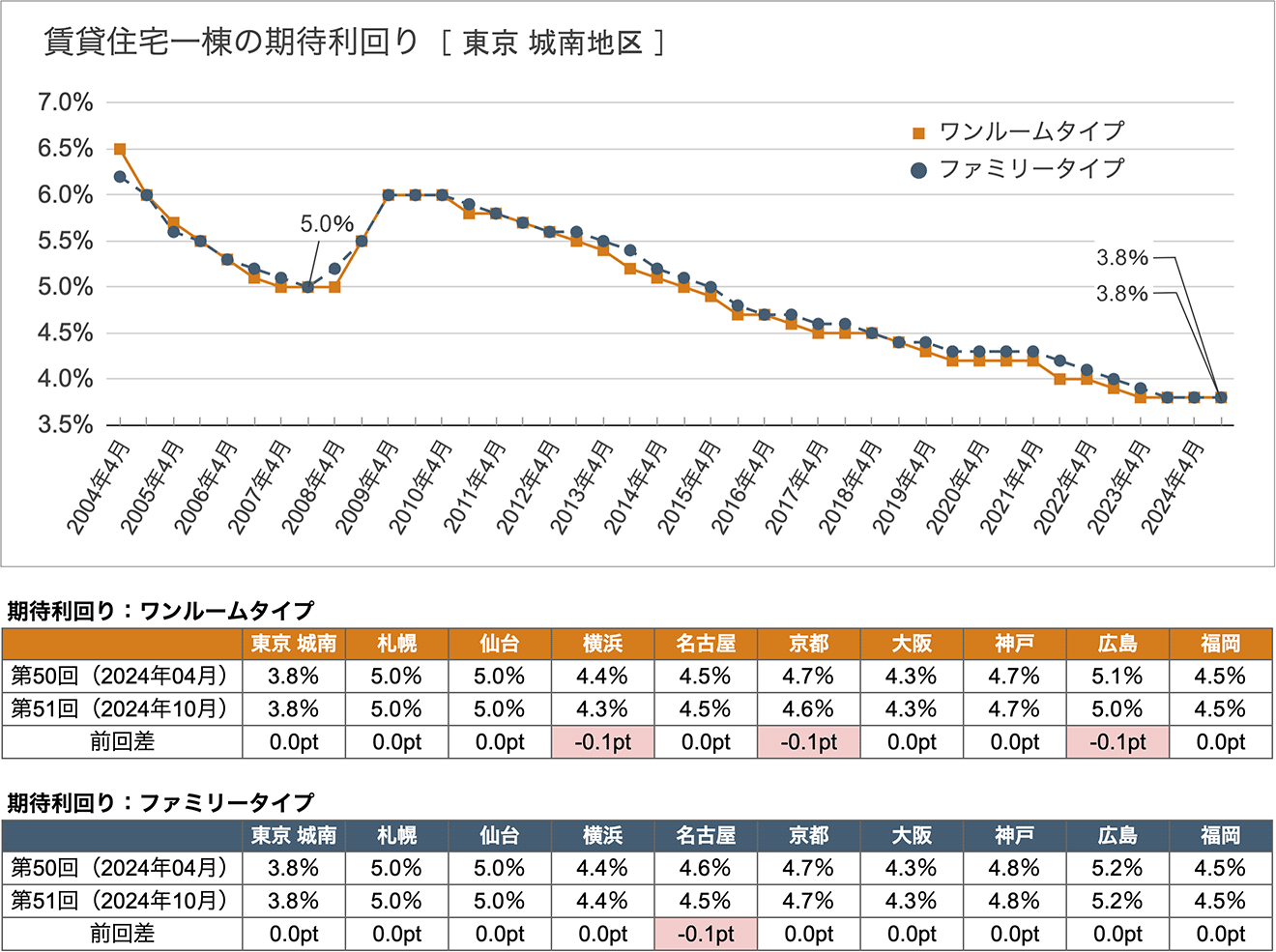

一般財団法人 日本不動産研究所の第51回「不動産投資家調査」(2024年10月現在)の調査によると、東京および政令指定都市において、次のような期待利回りとなっています。

- ワンルームタイプ:3.8〜5.0%前後

- オフィスビル:3.2〜5.2%前後

- 商業店舗:3.3〜6.2%前後

- 物流施設・倉庫:3.8〜4.5%前後

- 宿泊特化型ホテル:4.2〜5.3%前後

東京のワンルームタイプは城南地区で3.8%、政令指定都市では札幌・仙台・広島において5.0%と地域によって開きがありますが、上記のような期待利回りを不動産投資に求めていることがわかります。

不動産投資の初期費用

不動産投資は、購入する不動産の種類、購入相手によって大きく変わってきますが、必要な初期費用は、仲介手数料を含めて

物件価格の8%〜10%

あればよいとされています。

仲介業者を通さず直接売主から買う場合は仲介手数料が発生しないので、取引の仕方によって初期費用は上下します。

RENOSYを運営しているGA technologiesの場合、不動産投資物件に関しては売主となり、仲介業者でないので仲介手数料は発生しません。中古区分マンションの販売を主にしているRENOSYの場合は、初期費用はおおよそ50万円から60万円です。

不動産投資にかかる初期費用には、主に以下のようなものが含まれます。

- 仲介手数料(不動産仲介業者を介す場合)

- ローン事務手数料

- ローン保証料

- 火災保険料・地震保険料

- 不動産登記費用(登録免許税、司法書士報酬)

- 各種税金(不動産取得税、印紙税)

- 清算金(固定資産税・都市計画税、管理費・修繕積立金)

いくらあると安心? 不動産投資に必要な自己資金の目安

不動産投資の勉強方法

不動産投資において情報や知識はとても重要です。代表的なものは、本での独学やセミナーやウェビナー(オンラインセミナー)への参加が挙げられます。

また、セミナーやウェビナーは信頼のおける不動産会社と出会える機会でもあります。

不動産投資に関するよくある質問

動画「リノシーチャンネル」でも解説しています。

Q. どのような人が不動産投資をやっていますか?

年収500万円以上の、一般的なサラリーマン・OLの方が多い傾向です。少額から始められるうえ、RENOSYでは賃貸管理など煩わしい業務は代行してくれるので、負担を掛けることなく始めることができます。

・実は年収500万円サラリーマンに最適な不動産投資。株や投資信託との違いを知って分散投資しよう

・サラリーマンが不動産投資をする8つのメリットと失敗しない5つのポイント

・なぜ不動産投資は女性こそするべきか? おすすめする3つの理由

Q. ワンルームマンションとファミリータイプはどちらが投資に適してますか?

目的によって異なります。キャピタルゲインをメインで狙い、かつ一定のリスク許容度がある方は、ファミリータイプが向いています。

一方で、リスクを極力抑えながら、安定的なリターンを求めていきたいのであればワンルームマンションが向いています。

都市部における単身者世帯の増加は顕著で今後も高い需要が見込まれますので、空室リスクも低く賃料の安定も見込まれます。また、リフォームやメンテナンスにかかる費用と期間もワンルームの方が有利です。

Q. 不動産知識のない初心者では難しいのではないでしょうか?

不動産の管理については所有者が行わずに管理会社に任せるという方法があります。初心者で賃貸運営ノウハウがなくても不動産投資を始めることはできます。

物件の選定に関しては、将来性のある立地かどうかを含め、収益のシミュレーションを事前に確認する必要があります。

Q. 不動産投資に失敗してしまうリスクはないのですか?

もちろん、可能性としてはあります。ただ大前提として、何を失敗とするかの定義づけが大事です。

例えば、不動産投資を行った全期間で損失が出ることなのか、突発的な支出が一定金額以上出てしまうことを失敗と定義づけるか、などです。

目的に沿って失敗を定義づけて、成功の可能性を高めることが大切になります。

Q. 不動産投資を始めるのにおすすめのエリアはありますか?

人口集中が進むことが想定されている都市部がおすすめエリアです。今後の日本は都市圏への人口集中と過疎化の進展が並行して進むことが想定されています。

Q. 東京都内におけるワンルーム規制はどのようなものがありますか?

東京都のワンルームマンション開発規制条例により、分譲ワンルームマンションの数はバブル期以降のピーク時に比べ約半減しています。そのほか、ホテル事業の土地買収なども相まって、土地が足りないこともあり、今後も供給が足りない状態が続くと見込まれています。

Q. 不動産投資に失敗する人に特徴はありますか?

不動産投資をうまく運用できず、失敗してしまう人にはどのような特徴があるのでしょうか?

1. 不動産会社の言いなりになっている

信頼のおける不動産会社は良い物件の情報を教えてくれます。逆に素人からすれば、良い物件を見つけるためには、良い不動産会社とのつながりは不可欠といっても過言ではありません。

しかし、不動産投資は自己責任であり、オーナーは所有者である人自身です。決して不動産会社の言いなりにはならず、主体的に決断できなければ、不動産投資で継続的な成功は望めません。

2. セミナーなどに参加せず情報収集をしない

不動産会社などが定期的に行っているセミナーは情報収集に非常に適しています。最新のトレンドや基本的な知識まで幅広く理解することができます。無料で参加できることが多いので、参加するようにしましょう。

Q. 法人化はどのタイミングで行うのでしょうか?

不動産投資を継続的に行い、事業としての規模が大きくなってきた場合には法人化することも視野に入ります。

また収入や資産状況によっては個人として事業を進めていくよりも、払う税金が安くすむ場合が存在します。

ただし会社設立および維持には費用がかかります。 法人化はご自身の資産ポートフォリオをよくご確認のうえ、税理士など専門家と話し合いながら行うとよいでしょう。

不動産投資は魅力がたっぷり!

不動産投資はたくさんの知識が必要になります。そのためにも情報収集はとても重要です。情報収集をする姿勢を常に崩さず、確実な不動産経営を目指しましょう。

- 他人に貸すことで家賃収入を得る(=ローン返済)

- 老後の年金対策として注目を集めている

- ミドルリスク・ミドルリターン

マンション投資の売上高・マッチング件数で全国No.1獲得のRENOSYで始める不動産投資のメリット・デメリットを、データを交えながらご説明します。こちらのフォームよりお問い合わせいただければ、より詳しい内容がわかります。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード