日銀がマイナス金利の解除を実行。市場への影響と今後の見通しは?

2024年3月18日〜19日にかけて開催された金融政策決定会合にて、日銀はこれまで実施してきたマイナス金利の解除や、資産買い入れを終了する方針を公表しました。長期にわたって日銀が示してきたインフレ目標が達成されたと判断し、今回の政策変更を実行した形です。

今回の記事では、政策変更の市場への影響や今後の見通しについてまとめました。

日銀の政策変更をおさらい

2024年3月19日の日中に発表された、日銀政策決定会合の結果にあたる「金融政策の枠組みの見直しについて」では、主に次のポイントについての政策変更が実行されました。

参照:日本銀行「金融政策の枠組みの見直しについて(PDF)」をもとに筆者要約

- 無担保コールレート(オーバーナイト物)を、0〜0.1%程度で推移するよう促す

- 日本銀行当座預金(所要準備額相当部分を除く)に0.1%の付利金利を適用する

- ETF・J-REITの新規の買入れを終了

- CP等および社債等について、買入れ額を段階的に減額し、1年後をめどに買入れを終了

特に注目を集めたのは1と2です。日銀は、2016年1月以降これまでにかけて、下限-0.1%のマイナス金利を導入してきました(無担保コールレート翌日物の推移については、こちらの記事を参照ください)。日銀の政策金利は、直接的には金融機関が日銀に預ける預金に適用されるものです。

ここにマイナス金利を導入すると、金融機関は日銀に預けると徐々に資金が減ってしまうため、市中へ積極的に投資もしくは融資しようとするインセンティブが働きます。その結果市中に潤沢に資金が流れるため、物価の上昇や経済成長を後押しする効果が期待できるのです。

今回の政策変更では、金融機関が日銀に預ける預金のうち、準備額として預け入れが義務付けられている部分を超える金額に対して0.1%の金利が付与されることになります。日銀が過度に金融機関を後押ししなくとも、適切にお金が市中に流れるとの判断から、このような政策変更を行いました。

また、日銀ではこれまで、政策金利の引き下げのほか国債や社債、ETF、J-REITの買い入れも実施してきましたが、こちらも国債以外については段階的に終了させることを公表しています。これまで主に金融機関から当該資産を買い取る代わりに、資金供給を進めてきました。

金融機関の手元に潤沢な資金が行き渡るため、やはり市中に潤沢に資金が流れる効果があるのです。本政策も現状の経済環境においては不要との判断から、本政策変更に踏み切ったと考えられます。

長期金利のイールドカーブ・コントロールは維持

近年の日銀の金融緩和政策のもう一つの取り組みである「イールドカーブ・コントロール」については、引き続き維持されています。

参照:日本銀行「金融政策の枠組みの見直しについて(PDF)」をもとに筆者要約

- 10年物国債金利がゼロ%程度で推移するよう、上限を設けず必要な金額の長期国債の買入れを行う

- 長期金利の上限は 1.0%を目途とし、上記の金融市場調節方針と整合的なイールドカーブの形成を促すため、大規模な国債買入れを継続するとともに、 各年限において、買入れ額の増額や指値オペ、共通担保資金供給オペなどを実施する

これらは主に、長期金利を低水準に保つための政策です。住宅ローンの固定金利もそうですが、長期の借入金利が抑えられれば、企業や個人が資金調達(借入)をしやすくなるため、事業や投資の促進効果が期待されます。

イールドカーブ・コントロールについては、金利の上限や下限を変更する形で微修正が行われてきました。現状では上限が1%となっています。実際の金利の推移を見ると、日銀の方針にもかかわらず実質的には1%付近までは接近する状況がしばしば発生しています(2016年に始まったイールドカーブ・コントロールについて詳しくはこちらの記事をご覧ください)。

こちらの政策は維持されていることから、政策が適切に機能している限りにおいては、長期金利については大きく上昇しにくい環境が続くと想定されます。

なぜいま金融緩和を縮小したのか

金融政策決定会合の結果では、次のような理由からマイナス金利解除などの金融緩和の縮小に至ったとしています。

「賃金と物価の好循環を確認し、先行き、「展望レポート」の見通し期間終盤にかけて、2%の「物価安定の目標」が持続的・安定的に実現していくことが見通せる状況に至ったと判断した」

引用:日本銀行「金融政策の枠組みの見直しについて(PDF)」

展望レポートとは、日銀が同じく3か月に一度出しているレポートで、経済の現状や見通しなどをまとめたものとなっています。2024年3月時点の最新のレポートは2024年1月のもので「見通し期間の終盤」は明示されていないものの、2024年度の終盤を指していると考えられます。

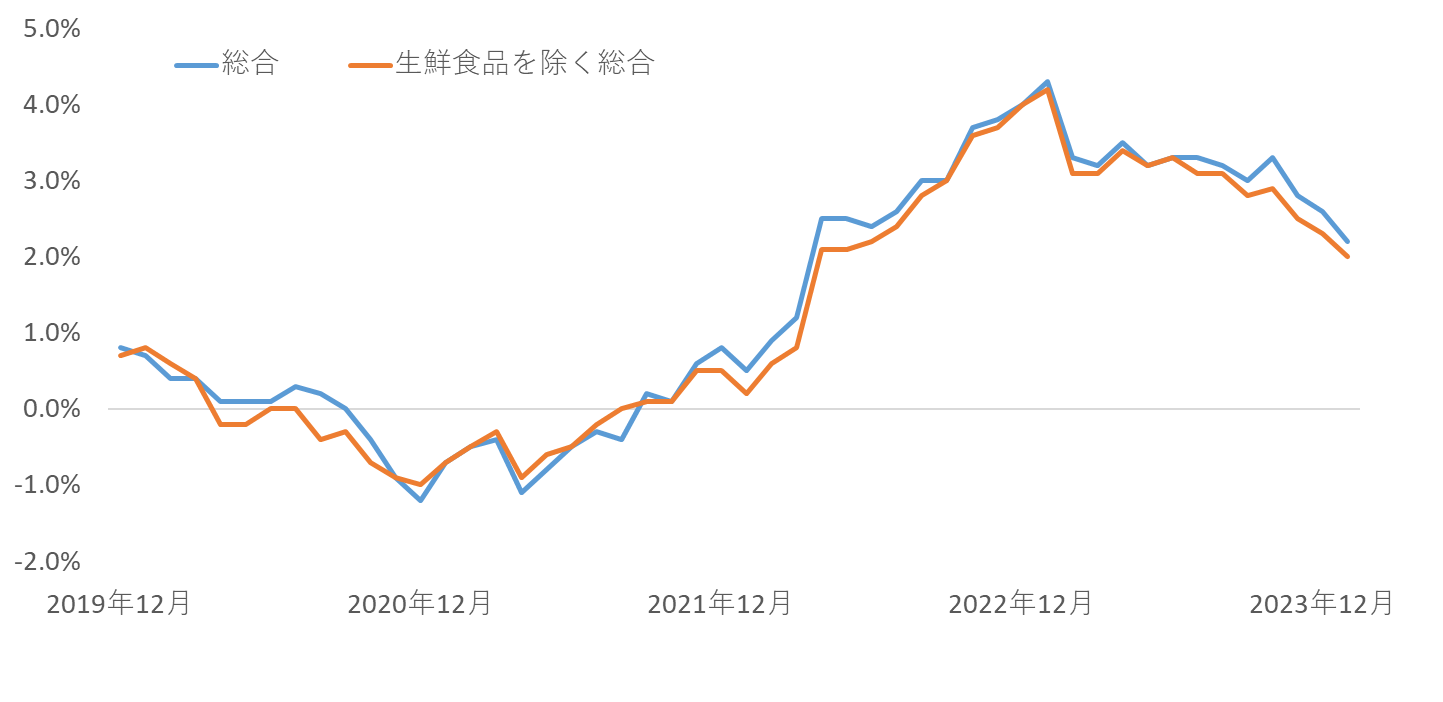

すなわち、今だけでなく2024年度全体にかけて2%の物価安定が見通せる状況になったと判断していることを意味します。日本のインフレ率は2022年度半ばごろから目標である2%を上回っており、足元にかけても持続傾向です。

さらに、足元は賃金上昇も進捗しつつあるなか、このタイミングで「インフレ2%の達成が一時的なものではなく、今後も持続すると判断した」ということを意味します。

日本の消費者物価指数(前年同月比伸び率)の推移

一般論として、インフレが加速するなかでも緩和的な政策を堅持してしまうと、物価上昇がさらに進み、経済も加熱するリスクが高くなります。加速しすぎるとバブルのような状態になって、その後の経済悪化が深刻化する恐れがあるのです。

これまでの日銀は、インフレの持続性に対して慎重に確認するスタンスでしたが、3月の金融政策決定会合において持続性を確信し、健全な経済成長を目指して政策の修正に踏み切ったというわけです。

政策変更が金融市場に与える一般的な影響

金融緩和の縮小が、長期的に市場に与えうる影響についてまとめました。なお、市場の値動きは、市場参加者のスタンスや将来の見通し、需給環境などさまざまな要因に左右されます。そのため短期的な値動きは、必ずしも教科書的な値動きを示していない点には留意しましょう。

金利には上昇圧力がかかる

市中のさまざまな金利には、基本的に上昇圧力がかかります。特に今回は政策金利を引き上げる一方で長期金利を維持したため、期間の短い金利が影響を受ける可能性があります。

たとえば、個人の借入でいえば住宅ローンや不動産投資ローンがありますが、変動金利の方が短い期間の金利の影響を受けやすいため、上昇圧力がかかる可能性が高いと言えます。固定期間の長い固定金利は長期金利の影響を受けるため、政策が適切に機能している場合においては、相対的に影響は限定的と考えられます。

また、預金金利に上昇圧力がかかる可能性も。近年は普通預金や短期の定期預金はほぼゼロ%に近い金利設定となっている状況が続いていますが、日銀が付与する金利が0.1%となったことで、わずかながら預金金利を引き上げる動きが出ると考えられます。実際に、三菱UFJ銀行や三井住友銀行などが、普通預金金利の0.02%への引き上げを公表しています。

株価には逆風要因だが長期的に安定させる効果も

本来金融緩和の縮小は、株価にとっては逆風要因となります。さまざまなルートで逆風要因となりますが、ここでは主要な二つの要因を紹介します。ひとつは、市中を流通する資金が減少して、金融機関や投資家の投資抑制が進むことです。

投資家は、基本的に資金が余っているほど積極的に投資しやすくなります。金利が低ければ資金調達がしやすく、より多くの金額を投資に回せます。利上げはこれらの逆の動きをもたらすため、緩やかに投資を手控える要因となるのです。

もうひとつは、企業の資金調達が厳しくなる点です。企業の借入の金利も、利上げにより上昇圧力がかかる可能性があります。資金調達が厳しくなれば事業投資が抑制され、中長期的に企業成長の抑制要因となるでしょう。

一方で、適度な利上げにより経済の加熱を抑制することは、バブルや経済ショックの発生を予防する効果も期待できます。そのため、長い目でみれば、適切な利上げは株価を安定させる効果があるとも考えられるでしょう。

為替には円高圧力がかかる

為替市場では、日本側の金融緩和の縮小は円高要因となり得ます。為替相場はさまざまな要因に左右されますが、両国の金利差は大きな要因のひとつです。基本的には金利が高い国の通貨が上昇、低い国が下落します。

近年、円安が加速した要因のひとつとして、アメリカをはじめ多くの先進国における利上げにより、日本と外国の短期金利の差が拡大したことがあります。今後は日銀の緩和縮小により、日本の金利上昇が進む可能性があります。一方で、アメリカなど多くの先進国はすでに利上げが一巡しつつあるため、大きな金利上昇は進みにくい状況です。

すなわち、今後は日本と海外の金利差が縮小に向かう可能性もあります。そうなれば、ここまで進んできた円安トレンドが収束し、円高に転じる一因となるでしょう。

金融政策および市場における今後の見通し

2024年3月21日時点では、本来の金融政策で生じるインパクトは必ずしも市場で見られません。今のところ、日銀の金融政策の修正は緩やかに行われ、緩和的な相場が長続きすると期待されていることが背景にあると考えられます。

金融緩和の縮小は慎重に進めるスタンス

金融政策の変更を実行した日銀ですが、公表文の中では「現時点の経済・物価見通しを前提にすれば、当面、緩和的な金融環境が継続すると考えている」と記載されています。また、政策決定会合後の植田総裁の会見でも「緩和的な状況を維持する」スタンスを明確にしました。

金融緩和政策のひとつである国債買入を継続したことを踏まえても、日銀の慎重なスタンスがうかがえます。日銀は、急速な緩和縮小による金利上昇リスクに対して慎重に構えているとも考えられます。

「円安の過度な進行を抑えつつも、極端な金利上昇も回避したい」という考えから、今回のような慎重な政策変更に至ったとみられています。

インフレや経済成長の状況次第では、追加利上げの可能性も否定できませんが、日銀の慎重なスタンスは、市場に安心感をもたらしたとみられます。

当面は株高・円安が持続する可能性も

金融緩和の縮小が緩やかに行われるのであれば、政策変更によるインパクトも小さいと想定されます。円高や株高の修正といった金融緩和の縮小の本来の影響が鮮明になるには、当面時間がかかりそうです。

足元は新NISAによる投資促進の期待、企業業績の向上など、株価の下支え要因が多い状況です。そのため、緩和の影響は目に見えて現れず、当面は現状の円安・株高の環境が継続する可能性も相応にあるでしょう。

海外の政策変更が次の市場変動のきっかけになる可能性も

今後、海外とくにアメリカの金融政策の変更が、トレンド転換のきっかけになる可能性もあります。アメリカの中央銀行であるFRBは、3月時点で5回のFOMCで連続して政策金利を維持しています。

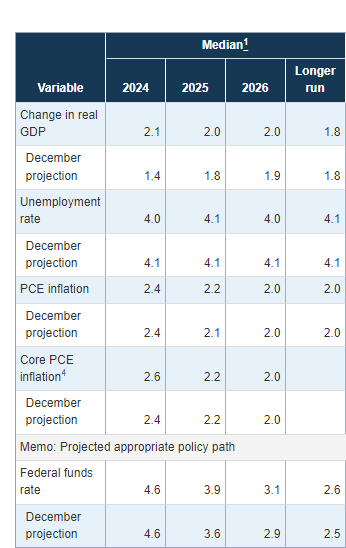

アメリカの政策金利は5.25-5.5%と高水準であり、インフレも一時と比べれば落ち着いているなか、近いうちに利下げに踏み切る可能性もあります。実際にFOMCメンバーの見通しでは、2024年末のアメリカの政策金利(FFレートの誘導目標)は4.6%です。

現行の水準からみると、年内で3回利下げが行われる見通しとなっています。(1回の利下げ幅を0.25%と仮定した場合)

FOMCメンバーの見通し

引用:The Fed - March 20, 2024: FOMC Projections materials, accessible version

引用:

引用:FRBが利下げに踏み切り、日本の利上げが続けば、金利差の縮小により為替が影響を受ける可能性があります。すなわち円高トレンドに転じる可能性があるでしょう。

為替が円高になれば、今度は輸出企業の業績にブレーキがかかって、日本株の下支え要因が剥落することになります。このように考えると、アメリカの政策変更が為替および日本株のトレンド転換点となる可能性もあるのです。

いまのところ円安・株高が持続しているからといって、金融緩和=影響なしと整理するのは早計です。日本と海外の政策の変化が、相互作用をもたらす可能性を念頭においておきましょう。

日本と海外の金融政策動向を共に見ておこう

日本の「利上げ」はおよそ17年ぶりの出来事で、マイナス金利の解除だけで見てもおよそ8年ぶりとなります。久しぶりの動きであるため大々的に報じられていますが、日銀が示す通り、政策変更は慎重に進められる見通しです。

緩和の縮小にともなう市場への影響はすぐには現れず、当面は円安・株高が持続する可能性もあります。一方で、日本が緩和を縮小し、アメリカが利下げに進めば、徐々に円高や株高の抑制といった影響が出る可能性がある点には留意しましょう。

また、住宅ローンや不動産投資ローンといった借入金利は、より直接的に影響が出る可能性があります。今後住宅購入や不動産投資を検討している方は、短期金利と長期金利の水準と金利の見通しを天秤にかけて、適切な条件で借入を行いましょう。

日銀のスタンスは慎重ですが、インフレや経済成長が持続すれば徐々に金融緩和の縮小が進むと想定されます。今のうちから金融の政策変更の影響を理解して、適切な投資判断をしてください。

金利が上昇したとき、住宅ローン利用者が取るべき行動とは?

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード