世界の金利が上がれば日本の住宅ローン・不動産投資ローン金利も上がる? 今後の見通し

金利上昇と聞くと、多くの人にとっては住宅ローンや不動産投資ローンの金利上昇が気になるところです。特に変動金利で借りている人は「金利が上昇して今後の支払い負担が増えたらどうしよう」と心配ですよね。

結論から言うと、現時点では海外の金利上昇が日本のローン金利に大きく影響するとは考えにくいです。しかし、長期的な視点では将来の金利上昇リスクに備えて余裕資金を確保しておくことが大切です。

この記事では、足元の環境変化にも触れながら、金利市場の動きが住宅ローンや不動産投資ローンにどのように影響を与えていくのかを解説します。

日本のローン金利はどうやって決まる?

そもそも日本の住宅ローン・不動産投資ローンはどのように決まるのか。金利を理解するためには、仕組みの全体像を把握することが必要です。この記事では耳慣れない言葉が多く登場しますが、「そういうものがある」程度にご理解いただき、最終的に、私たち個人が利用する住宅ローンや不動産投資ローンの金利は、金利市場の動向と銀行の経営判断によって決まる部分がある、とご理解いただければ十分です。

金利とは?

金利とは、お金を借りる際に、借り手が貸し手に支払う手数料のようなものです。例えば100万円を金利2%・返済期間3年で借りる場合、金利は返済元本100万円に対してプラスアルファで発生する年間ごとの割合です。

国が各金融機関にお金を貸し出す際の金利も同様です。日本銀行(中央銀行)が市場金利を誘導するような基準金利も存在します。これを政策金利といいます(短期金利)。また1年以上の貸し出しについてを長期金利といい、代表的なものとして、国にお金を10年間貸す際に受け取る金利があります。

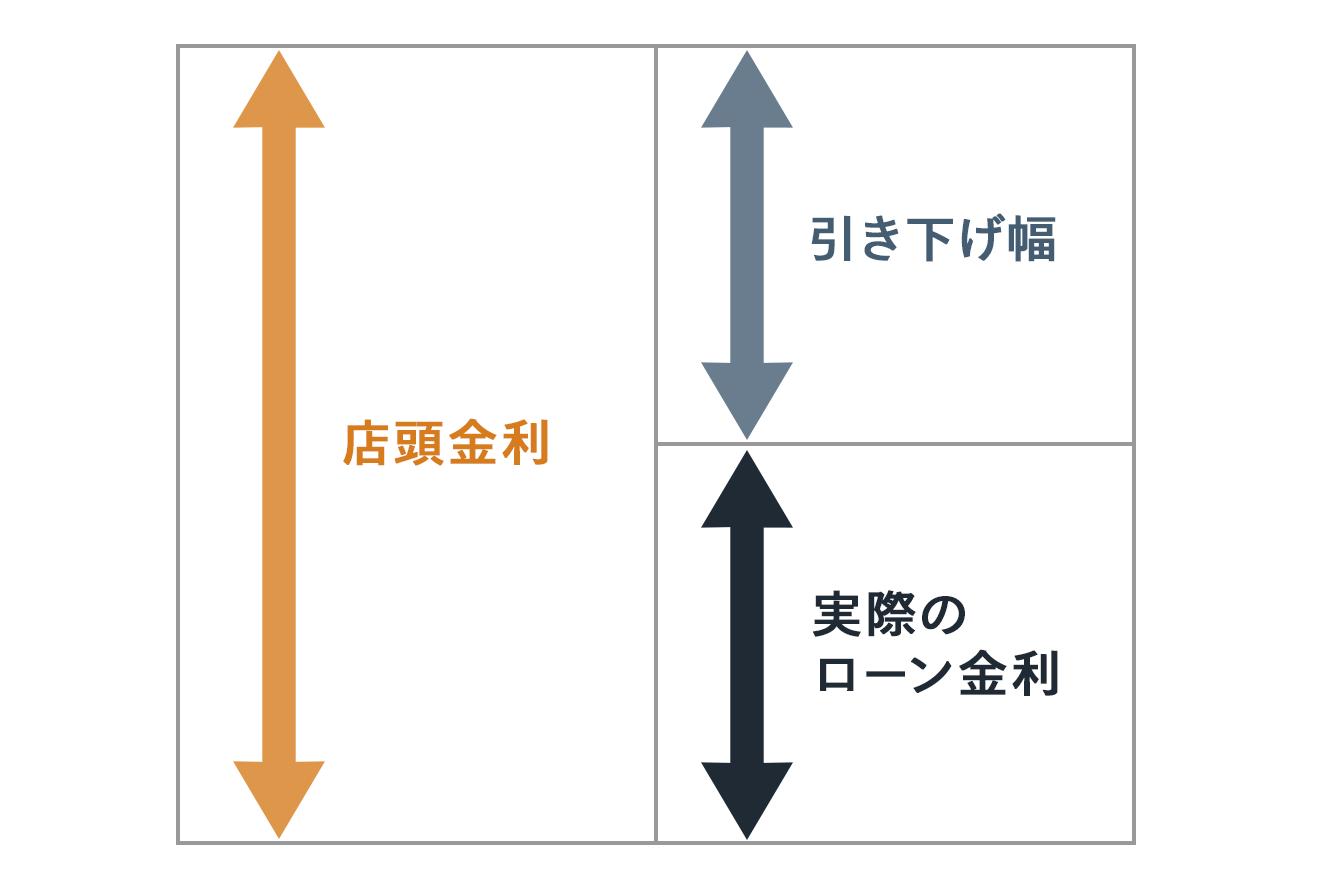

ローン金利は店頭金利と引き下げ幅によって決まる

金融機関のローン金利がどのように決まるのかを解説します。

各金融機関のローン金利は、店頭金利と引き下げ幅によって決まります。店頭金利とは、世の中の金利水準を参考にしながら金融機関が独自に設定する金利のことです。引き下げ幅とは、金融機関のキャンペーンや借入れ希望者の審査状況などによって店頭金利から引き下げられる金利のことです。

ローン金利のイメージ

店頭金利と引き下げ幅はそれぞれ次のような要素で決まっていきます。

- 店頭金利:債券をはじめとした金利市場(投資家同士や金融機関の間における取引時の金利水準など)

- 引き下げ幅:ローンを借りる人の社会的地位、金融機関の戦略

いずれも最終的には各金融機関が判断してローン金利の水準を定めています。引き下げ幅については金融機関ごとの経営判断が大きいです。しかし引き下げられる前の店頭金利は、金利市場の影響を大きく受けます。

ここから先はすべての金融機関に大きく影響を与える金利市場とローンの関係性について紹介していきます。

返済額や借入限度額に大きな影響を与える金利は、ローンのタイプが変動か固定かによっても変わってきます。それぞれのパターンに分けて紹介していきます。

ただここからさらに耳慣れない言葉が続きます。結果を早く知りたい方は「アメリカと日本の金利の関係は?ローン金利の現状と見通し」までスキップしてください。

変動金利は政策金利の影響を受ける

変動金利のローンは、その時々の金利水準におおむね連動する商品性を持っています。日本は現在も含めて長きにわたり低金利が継続しているため、変動のローン金利もまた低水準で推移しています。

しかし、もし日本の金利水準が大きく上昇するタイミングがあれば、変動のローン金利も高水準になるリスクがあるので注意しておかなければなりません。

さて、変動金利の店頭金利は、直接的には各金融機関が定める「短期プライムレート」というものが一つの基準になっています。短期プライムレートとは、安定性の高い優良企業(法人)に対する、1年以内の短期貸し付けに適用される金利です。

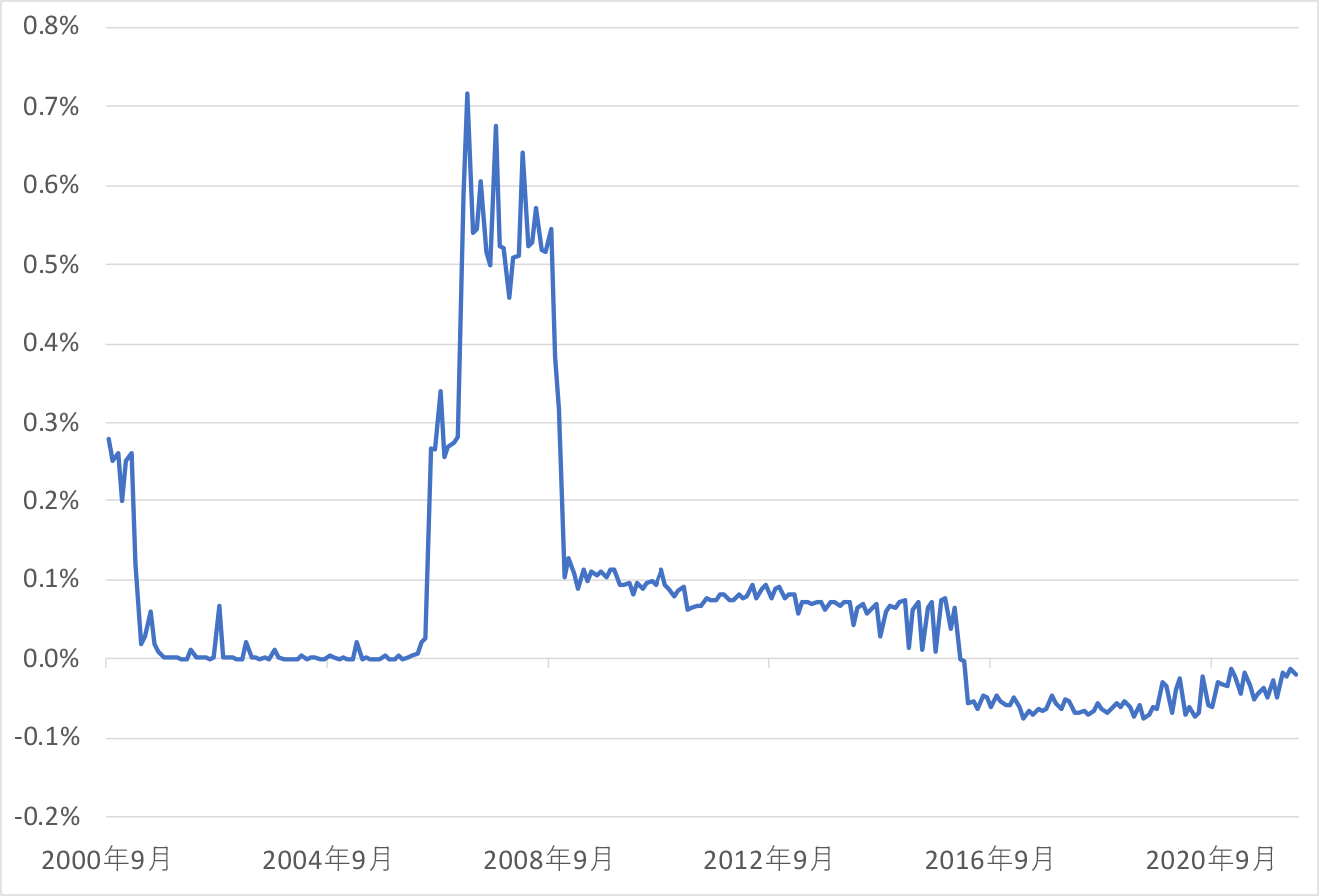

また金融機関は、金融機関同士で「1日だけお金を貸し借り」するのですが、その際に利用される「無担保コールレート翌日物」という金利に、この短期プライムレートは連動します。

無担保コールレートは、かつて日本銀行(以下、日銀)が金融政策を行ううえで、政策金利の上げ・下げを行う際の参考にされていたものです。現在の日銀は少し特殊な金融政策を実施しているので、厳密には無担保コールレートを直接誘導しているわけではありません。

しかし、引き続き無担保コールレートは日銀の金融政策の影響を大きく受けると考えられています。長きにわたり無担保コールレートは0%近辺の低水準で推移しているため、変動のローン金利もずっと低いままなのです。

無担保コールレート翌日物の推移(月末基準)

無担保コールレート翌日物の水準は、現在でも日銀のホームページで日々更新されるデータが確認できます。そのため、「こちらの水準が上昇してくると、変動のローン金利が上昇してきそう」と想定するという使い方ができるわけです。

固定金利は「長期金利≒10年物国債金利」の影響を受ける

固定金利には、全借入期間のうち一定の期間が固定金利で決まっているものと、全期間にわたり固定のものがありますが、まずは全期間にわたり固定の場合について説明します。

全期間固定の場合

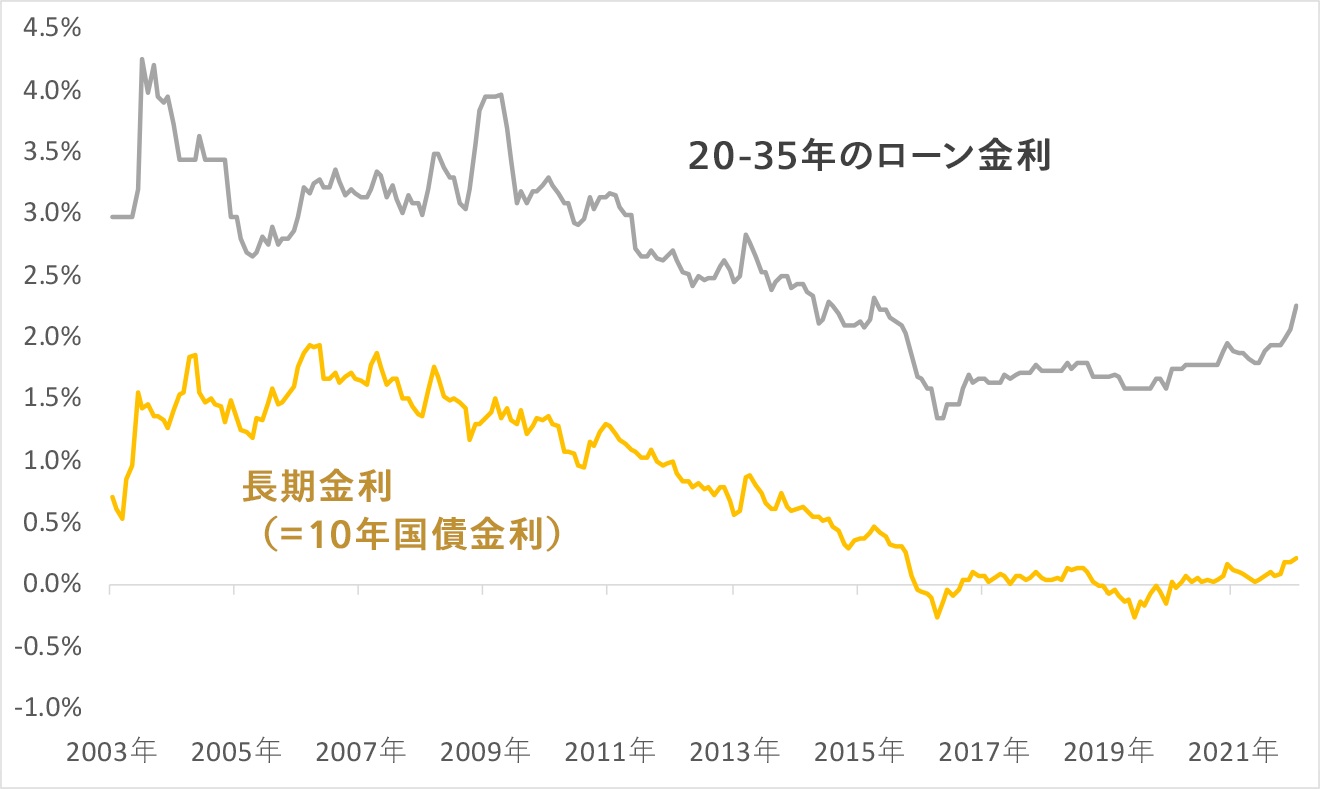

全期間といってもローンの借入期間は10年程度~35年までさまざまです。こうした長い期間のローンは「長期金利」に連動する傾向にあります。長期金利とは、辞書的な意味は単純に「長い期間の金利」ですが、慣例としては「10年物の日本国債の金利がすなわち長期金利とほぼイコール」と考えられる傾向にあります。

2003年4月以降の固定住宅ローン金利と長期金利の推移

借入期間が1年以上の長期の場合には、長期金利の基準とみなされている10年国債金利にある程度上乗せされた金利水準で、ローンの店頭金利が決められています(上乗せ幅は金融機関によって、そして時期によって異なるため、完全に連動するわけではありません)。

そしてこの10年国債の金利は、投資家の売買する水準によって決まります。投資家が「将来金利が上昇する」と考えれば金利水準は上昇し、逆に「低下する」と考えれば金利は低下します。つまり、「長期金利=10年国債金利」の水準には、投資家が予想する将来の金利水準が反映されているのです。

短期間の固定期間は円金利スワップに連動する

個人にとって捉えづらいのは、固定期間が2-5年程度の短期間で定められているローン金利です。これらは円金利スワップレートに連動します。ここからさらに専門的な内容になりますが、「短期間の固定金利は、円金利スワップレートというものに連動するんだ」と覚えていただければ十分です。

金利スワップとは、固定金利と変動金利など異なる金利を交換する取引のことです。金利スワップは金融機関同士でさまざまな契約内容にカスタマイズが可能です。そのなかでローンの金利水準を決めるうえで参考にされるのが、固定金利とその時々の変動金利を交換するときのスワップレートです。

円金利スワップレートもある程度は長期金利に連動しますが、長期金利と異なり契約期間を細かく定めることが可能です。そのため、各固定期間に該当する円金利スワップレートと連動する傾向にあります。

とはいえ、円金利スワップレートはあまり広く公表されていないので、個人が日々そのレートを参照するのは困難です。そこで、個人の方が固定期間2-5年程度のローン金利の動向を把握するうえでは、結果的に円金利スワップレートとある程度連動する長期金利を参照するのがよいでしょう。

アメリカと日本の金利の関係は?ローン金利の現状と見通し

スタグフレーションの記事などでも紹介しましたが、足元では海外を中心に金利上昇が進行しています。今後も、アメリカを中心に金利のさらなる上昇が想定されます。

アメリカなど海外の影響を日本がどの程度受けるのか。結論から言うと、日本についてはすぐにローン金利が大幅に上がるとはまだ想定されていません。しかし小幅な上昇リスクについては念頭に置いておいた方がよいといえます。

アメリカや日本の金利動向を、それぞれの政策などにも触れながら、ローン金利への現状や今後の見通しについて解説します。

日米の金融政策の違いにより、日本のローン金利はすぐには上がりにくい

金利の水準は、投資家の見通しを反映して推移していきます。ただし「投資家の見通し」といっても、投資家自身も各国の現在の金融政策や見通しを踏まえて取引を行うため、金融政策の動向は金利水準を分析するうえで非常に重要です。

現在グローバルに見れば金利上昇に焦点が当たっています。これはアメリカを中心に複数の先進国の金融政策が変化していることが主な要因です。

アメリカでは足元で急速に進むインフレを踏まえて、約2年間続いていたゼロ金利政策を2022年3月に解除しました(アメリカの中央銀行であるFRBは、今後の政策金利の見通しを四半期に一度出しています)。2022年3月に出された見通しによると、2022年末までに政策金利は1.75%〜2.00%まで引き上げられる見通しです(アメリカの政策金利は0.25%の範囲で近年示されています)。

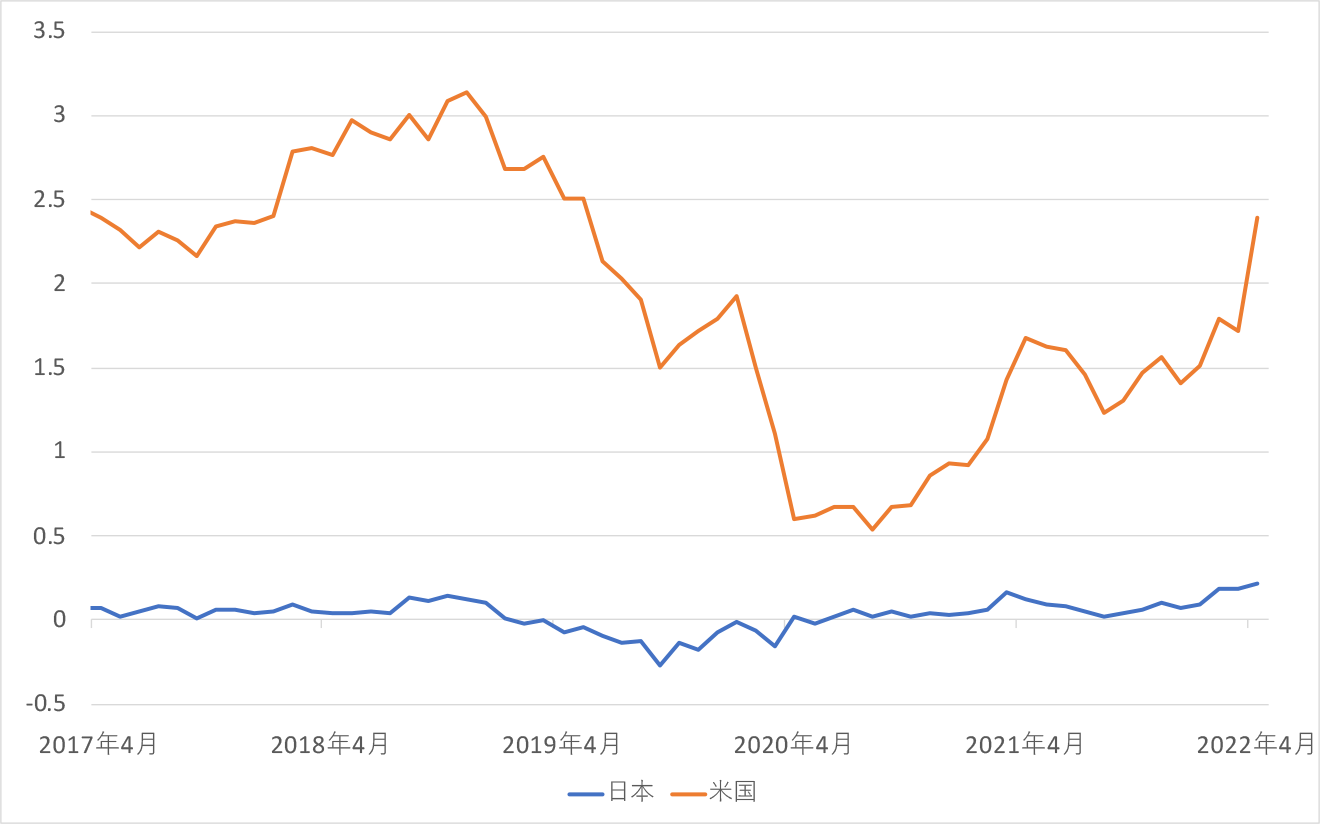

このFRBの見通しにより、将来金利が上がると考えている投資家は多い状況です。そして、長期金利が将来の金利見通しを反映するのはアメリカも同様のため、すでにアメリカの長期金利は急速に上昇しています。

日米の長期金利(10年国債金利)の推移

一方の日本の金利はというと、上図の通りわずかに上昇はしています。しかしアメリカと比較すると上昇幅は小さいです。日銀は現在のところ、これまでの金融政策を堅持する方針を明確にしています。

日本の金融政策はアメリカとは異なり、短期・長期双方の金利上昇を抑制する政策を行っています。短期の金利は、一定の条件の下ではマイナス金利が適用される政策が2016年より継続しています。

一方、長期金利についても低水準でコントロールする方針を示しています。足元アメリカなど海外の金利が上昇するなかでも、この方針に従って「指値オペ」とよばれる、一定の金利水準で国債を無制限に買い入れる政策などを導入して、金利上昇を強力に防いでいます。

このような政策が継続する限りにおいては、日本の無担保コールレート翌日物をはじめとした短期金利も、10年国債などの長期金利も、上昇幅は限定的であると考えられます。先に紹介した通り、住宅ローンの金利は変動金利が無担保コールレート翌日物、固定金利が長期金利に連動する傾向にあるため、住宅ローン金利の変動も限定的であると考えられます。

アメリカ金利の上昇が波及する形で「小さな上昇」は発生する可能性

日本での大幅なローン金利の上昇は現在のところすぐには懸念されていませんが、0.5%以内程度の「小幅な上昇」は今後も起こる可能性があります。

例えば三井住友銀行のローン金利水準を参考にすると、実は新規の固定金利のローン水準は、わずかですが2022年3月→4月で上昇しています。

三井住友銀行 20-35年ローン店頭金利

- 2022年3月:2.07%

- 2022年4月:2.26%

この上昇は、アメリカの金利上昇が波及する形で起こっているものです。先に紹介した通り、各国の金利はそれぞれの金融政策の動向に大きく影響する一方で、それぞれの債券金利は互いに影響を与え合いながら金利水準が変動しています。

このメカニズムは、投資家の視点で見ると明らかです。投資家にとってみれば、債券を購入するとき金利が高い方が、将来多くの金利収入を得られるので「お得」で「買い」です。すなわち、足元の日本とアメリカの国債だけで比較すると、足元アメリカの金利が急上昇したため、以前と比較するとアメリカの国債の方が魅力が高まっていると考えることができます。

すると、日米双方の国債で投資を行っている投資家の一部が、日本の国債を売却して「お得」なアメリカの国債を購入する行動にでるでしょう。モノの需給と同じで、売りたい人が多い国債は価格が下落し、逆に金利は上昇する傾向にあります(ここでは詳しい説明を割愛しますが、債券価格と金利は逆方向に動く性質があります)。

従って、日本の金融政策が維持されていても、アメリカの金利上昇によって日本の国債が売られ、日本の金利は上がりやすくなるのです。日銀といえども、金利を全く上げないまま維持するのは困難なため、小幅な金利上昇圧力は継続すると想定されます。

以上を踏まえると、海外の金利動向の影響を受ける形で日本の長期金利が上昇し、小幅な住宅ローン金利の上昇が起こる可能性は想定しておいた方がよいでしょう。

なお、現時点で変動金利の店頭金利についてはあまり変化しておらず、例えば三井住友銀行の例では2022年4月まで数年間にわたり2.475%のままです。

あくまで一般的な傾向ではありますが、実際に金融政策が変わって短期金利が動き出すよりも先に、投資家の金利見通しが反映される長期金利の方が変動することが多いため、住宅ローン金利も変動金利より固定金利が先に上昇する傾向にあります。

長期的なローンの方向性を見通すのは困難。資金余力を確保しておくことが重要

ローン金利が大幅に上がるとは想定しにくい一方で、住宅ローンに影響を与える金利動向を長期的に見通すのは困難です。現時点では強力な金融緩和を維持する方針を打ち出している日銀も、いつまでも同じ政策を維持するとは限りません。

アメリカでは前年比7%を超えるようなインフレを抑制するために、2022年3月急激に金融緩和を縮小して利上げを進めるスタンスにシフトしました。現時点では、日本はそこまでの状況には追い込まれていないとの見方が強いですが、将来インフレが高騰するなどの状況に陥れば、最終的には日本でも金融緩和の終焉が訪れる可能性があります。

日本では史上類を見ない低金利が続いており、ローン金利も同様に長期にわたり低水準で推移しています。そのためローン金利が上昇するリスクを想定せずに資金計画を立てている人も少なくないでしょう。

変動金利や期間限定の固定金利を適用している人は、長期的なローン金利の動向を読み切るのは困難であることを念頭に、将来想定外に金利が上昇しても対応できるよう、資金余力を確保しておくことが大切です。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード