子どもの教育費は公立・私立でいくら? 年収700万円の家庭は教育費を払い、老後資金を準備できるのか

人生三大支出といわれる「住宅」「教育」「老後」のお金。多額の住宅ローンを組み、教育費を計画なしで支出し続けると、教育費のピークで家計が赤字となり、老後の資金準備もままならないという事態に陥ります。この記事では、教育にはいくらかかるのか、そして教育資金を負担しながら老後資金を準備する方法について解説していきます。

CONTENTS目次

教育費の実態について

教育費を「幼稚園から高校まで」と「大学」に分けて解説していきます。高校までの教育費は、「家計の中から支出する」のが基本です。大学進学費用は、大きな資金が必要となるため、子どもの人数分を別途準備しましょう。

幼稚園から高校まで【公立・私立】コース別費用

私立・公立の選択により、大きく金額が変わります。

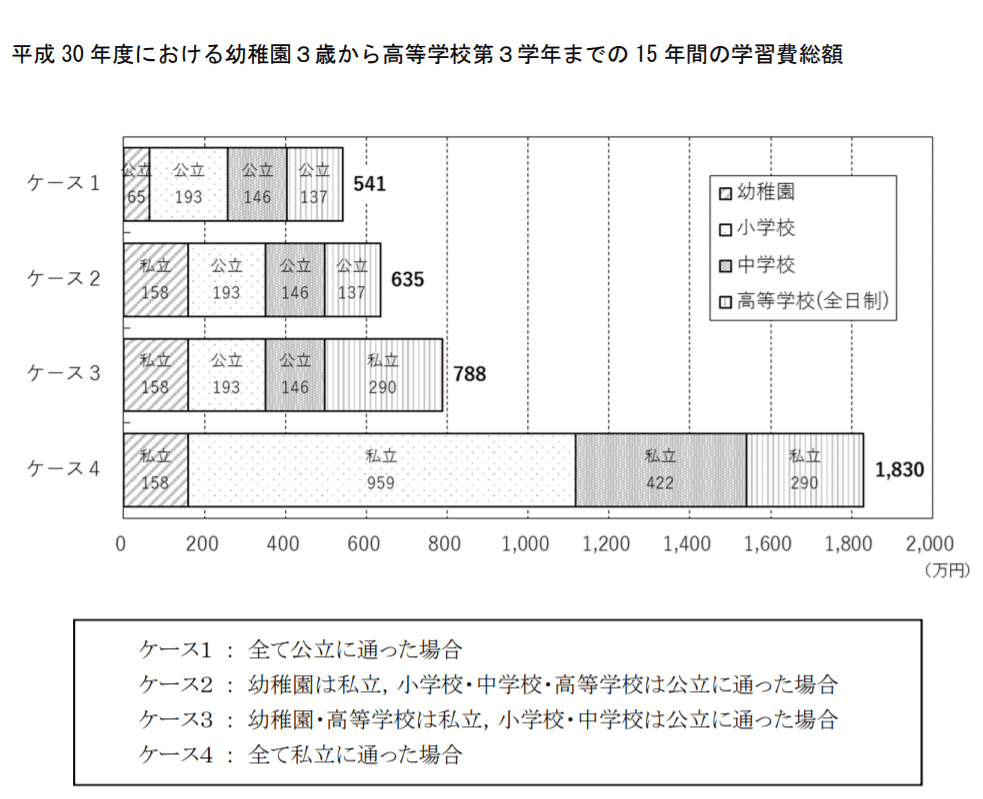

文部科学省「平成30年度子供の学習費調査」によりますと、下図のケース2となる「幼稚園だけ私立」は総額635万円、ケース3「幼稚園と高校を私立、小学校と中学校は公立」は総額788万円、ケース4「オール私立」は総額1,830万円でした。

オール公立とオール私立では、約1,300万円の差となります。ただし、義務教育である小学校から私立に通うケースは学校数も少なく一般的ではありません。小学校6年間で約960万円の学費を負担できる一部のご家庭となります。

引用:子供の学習費調査:文部科学省

引用:

引用:私立中学校に通う割合

一方、中学校で私立に通う子どもは全国では7.4%、東京の場合は25%です。都内中学生の4人に1人は私立に通っていて、私立中学への進学は珍しいことではなくなっています。

私立中学3年間にかかるお金は上記の表より422万円です。上図にはありませんがケース5として、小学校だけ公立、幼稚園、中学、高校が私立の場合には、総額1,063万円です。オール公立との差は約522万円となります。

このように、教育費は私立と公立で大きな差が出ます。事前にどのくらいまで教育費を負担できるのか、家族で相談しておきましょう。

参照:私立中学校に通う割合はどの程度?|公益財団法人 生命保険文化センター

高校卒業後【公立・私立】コース別費用

文部科学省「令和2年度学校基本調査」によりますと、大学(学部・短期)進学率は58.6%で過去最高となりました。2人に1人は大学に進学しています。では、最も教育費がかさむ高校卒業後の費用について詳しく解説します。

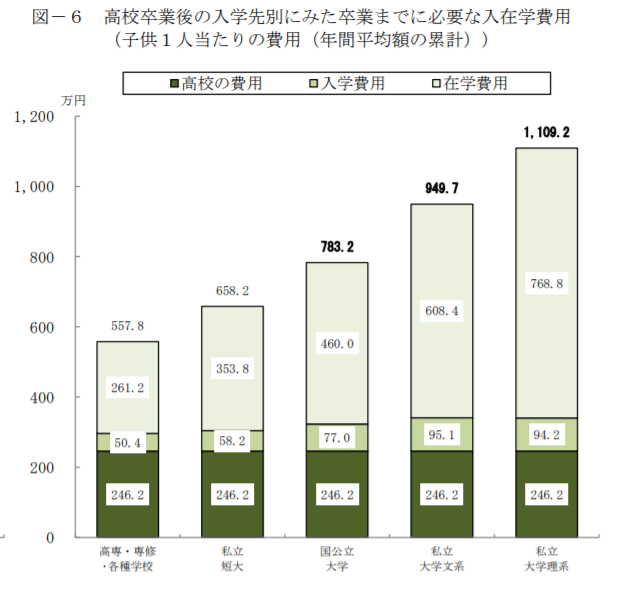

日本政策金融公庫「教育費に関する金融調査(2020年10月30日)」によりますと、高校卒業後の入学先別にみた卒業までに必要な入在学費用は「高校の費用246.2万円」を差し引きますと「高専・専修・各種学校※」は約312万円。

※修業年限を2年として算出

「私立短期大学」は約412万円となっていて、特に入学時は入学費用として50万円程度かかります。2年間の在学費用は1年あたりに換算すると130万〜180万円となります。

次に、4年制の大学について見ていきます。「国公立大学」は約537万円、「私立大学文系」は約704万円、「私立大学理系」は約863万円でした。国公立と私立の差は「文系」で約167万円、「理系」では約326万円にもなります。

引用:教育費に関する調査結果|日本政策金融公庫

引用:

引用:文部科学省「令和2年度学校基本調査」より、大学生のうち「国公立大学」に通う学生は約76万人、「私立大学」に通う学生は約216万人でした。私立大学に通う学生の割合は約74%、大学は私立に通わせる前提で教育資金の準備が必要です。

私立大学に通うには、入学費用として約95万円、4年間の在学費用は文系約600万円、理系約770万円です。1年あたりに換算するとそれぞれ、約150万円と約200万円となります。

多くの金額を必要とするため、しっかりと高校卒業までにお金の準備が必要です。

参照:令和2年度学校基本調査(確定値)の公表について(PDF)

オール公立とオール私立の差

幼稚園から高校まで、そして高校卒業後の進路別に費用を見てきました。まとめますと、幼稚園から大学卒業までにかかる費用は「オール公立」は高校卒業までに541万円、大学で537万円の計約1,078万円です。

一方「オール私立」は高校卒業までに1,830万円、大学は文系で704万円、理系で863万円ですので、合計すると文系約2,534万円、理系2,693万円。文系理系を平均すると公立と私立の差は約1,500万円となりました。

教育費負担シミュレーション

教育費には大きな資金が必要であり、公立と私立ではかかる費用に大きな差があることがわかりました。ではこの教育費の負担がどう変化するのかを、モデルケースを用いて解説します。

家計から、住宅費・生活費・今の教育費・将来の大学費用の積み立て・老後費用の積み立てを、どう負担するかがポイントとなります。

モデル家庭は、都内在住35歳のご夫婦で、世帯手取り年収700万円(夫の手取り530万円、妻の手取り170万円)、生まれたばかりのお子さんが1人。住宅を購入し35年ローンを組みました。夫婦で相談し、子どもの進学先は小学校は公立、中学から大学までずっと私立に行かせたいと考えていると想定します。

現在の家計収支【モデル家庭】

手取り収入

- 夫:平均月収36万円、ボーナス年100万円

- 妻:平均月収14万円、ボーナスなし

夫婦合計では月収50万円、ボーナスは年間100万円。

支出の内訳

- 住居費:35年ローンで月10万円。ボーナス払いなし

- 食費:5万円

- 水道光熱費:2万円

- 通信費:2万円

- 生命保険料:3万円

- 自動車関連費:2万円

- 日用品:1万円

- 小遣い:夫3万円、妻2万円で合計5万円

- 理美容・被服費:3万円

- 交際費その他:5万円

小計で38万円。これを基本生活費とします。

0歳〜2歳の家計収支

保育料は、子どもの年齢や世帯年収、自治体の財政状況で違うため、ここでは仮に0歳児保育料6万円を支払っているとします。基本生活費38万円と合算すると、支出合計は44万円です。

家計収支は「50万円-44万円」で、月6万円の黒字です。さらに児童手当は、子1人につき0歳から3歳未満まで月15,000円のため合計75,000円の黒字となります。ボーナス100万円は帰省や旅行、家具家電などの特別費を支払っても余裕があります。0歳から2歳までのこの時期に、油断することなく、貯め時を逃さずに、しっかり将来に向けて資産を形成していきましょう。

3歳以降の家計収支

現在世帯年収が高いため、保育料は6万円と高額ですが、年齢とともに下がっていきます。3歳からは、令和元年10月から始まった「幼児教育・保育無償化」により、保育料は原則無償となります。なお、通園送迎費(いわゆるバス代)、行事費、食材料費などは無償の対象外です。

参照:幼児教育・保育の無償化について(日本語)|こども家庭庁

児童手当は、3歳から中学生まで月1万円となります。夫婦の収入は月50万円のまま、支出も基本生活費は38万円で同じであるとします。3歳からは保育料6万円がなくなります。ただし、無償対象外の費用が1万円あるとします。

支出は、基本生活費38万円に無償対象外の1万円を足して39万円になります。黒字の額は「50万円-39万円」で11万円となり、3歳からの児童手当1万円を加えると合計12万円の黒字です。

このほか教育費として、仮に習い事を1つ、月謝が1万円とした場合家計の黒字額は11万円です。この時期は家計に余裕が出てくるため、つい習い事を増やしてしまう傾向にありますが今後、私立中学受験を考えているのであれば、幼児期の習い事は必要なものを厳選するという意識を持ちましょう。幼保無償化制度を活用して、しっかり貯めたい時期です。

[2025/1/7 編集部追記]令和6年10月から児童手当が拡充され「所得制限の撤廃」「支給期間が高校生年代にまで延長」「第3子以降の支給額が3万円に」「支払月が年3回から6回に増加」となりました。

参照: もっと子育て応援!児童手当|こども家庭庁

小学生時代の家計収支

次に、小学校1年生から3年生までの家計収支を見ていきます。収入月50万円に変化なし、支出は子どもの成長によって、食費や光熱費、被服費などが増えることが想定され、基本生活費が3万円増えて41万円とします。

さらに、公立小学校での給食費や教材費などの学校費を月1万円とします。習い事は2つで、月謝は2万円とすると合わせて教育費は3万円です。基本生活費41万円と教育費3万円で44万円、児童手当は月1万円なので黒字額は7万円です。小学校低学年までが子育て家族にとって大事な貯め時です。

中学受験をする場合、小学校4年生から中学受験専門塾に通う必要があります。学年が上がるにつれ、通塾回数が増え、授業時間も延びるため、塾代は6年生でピークを迎えます。

月謝のほかに模擬テスト、講習会などの費用もかさみ3年間合計では約235万円となります。模試の回数などで月の負担額は変わりますが、ここでは単純に12で割って月額の平均をだしてみました。4年生で月4.6万円、5年生で月5.8万円、6年生では月9.2万円となります。

【受験塾にかかるお金】

| 学年 | 通塾回数 | 年間費用 | 月額費用 |

|---|---|---|---|

| 4年生 | 週2回 | 55万円 | 4.6万円 |

| 5年生 | 週3回 | 70万円 | 5.8万円 |

| 6年生 | 週4回 | 110万円 | 9.2万円 |

(都内受験塾HPの情報をもとに筆者作成)

4年生からは習い事をやめ、塾通いにしたとします。支出は基本生活費41万円、学校費1万円、塾代4.6万円となり、収入50万円から46.6万円を引いて3.4万円、児童手当は1万円なので合計で黒字は4.4万円となります。

同様に計算すると5年生では3.2万円の黒字、6年生で初めて家計が0.2万円の赤字となります。いよいよこれまでの貯蓄を取り崩すことになります。

中学から私立に進学した場合の教育費

モデル家庭の希望通り、中学以降はすべて私立に進学した場合についてシミュレーションします。収入は月額50万円のままとし、基本生活費41万円に変化なし。教育費のみが変化した場合で計算します。

私立中学時代の家計収支

私立中学に進学したとします。3年間で教育費は422万円、1年あたりに換算すると約140万円、1カ月あたりでは約12万円です。

基本生活費41万円のままであれば、50万円-41万円-12万円=▲3万円となり児童手当1万円を受け取ると▲2万円の赤字が3年間続きます。この時期は貯蓄・ボーナスからの補填となります。ボーナスは景気に左右されますので、ボーナスからの生活費補填はなるべく避けたいところです。

私立高校時代の家計収支

私立高校3年間に通うと、教育費は290万円です。1年あたりに換算すると約97万円です。

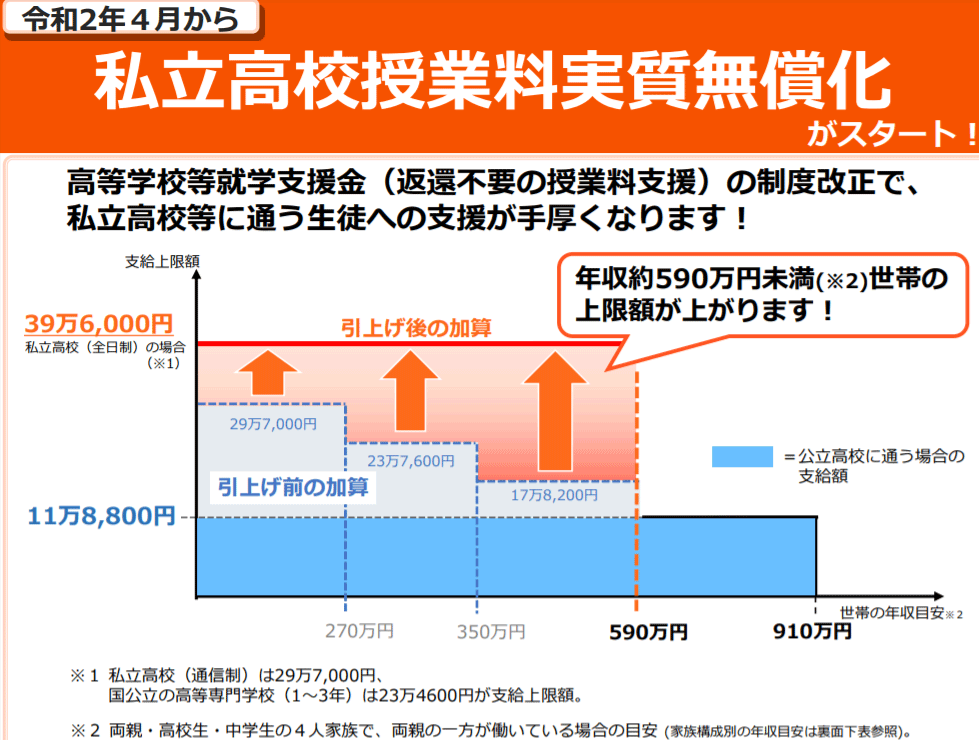

現在、世帯年収910万円未満の世帯まで「高等学校等修学支援金制度」により、公立高校の授業料分「年間11万8,800円」まで公立・私立ともに実質無償化になっています。無償の対象は授業料ですので、入学金や寄附金および通学費、クラブ活動費などは対象外です。

さらに令和2年4月から、世帯年収590万円未満の、私立高校等に通う生徒への修学支援金の上限額が引き上げられ「私立高校授業料実質無償化」になりました。最大「年間39万6,000円」まで支給されることになり、最大で年間39万6,000円分の支出が軽減されます。

引用:私立高校授業料実質無償化リーフレット(PDF)

引用:

引用:モデル家庭は世帯手取り年収700万円なので、額面年収ではおよそ世帯年収900万円です。世帯年収が多いため私立高校生上乗せの対象外ですが、東京都では国の支援金に上乗せし、年収910万円まで無償化の対象となるため、ぎりぎり対象内となっています。もし制度が利用できれば東京都の場合「年間46万1,000円」の支出が軽減されます。

年収の判定基準は、家族構成等により違いがあり複雑です。また各自治体により独自の上乗せなどがあります。さらに制度には随時改正等がありますので、しっかり確認しましょう。

参照:高等学校等就学支援金制度:文部科学省

参照:私立高等学校等授業料軽減助成金事業|東京都私学財団

私立大学文系時代の家計収支

私立大学文系の入学金は、約95万円と高額です。事前にしっかり用意しておきましょう。

4年間通うと教育費は600万円、1年あたりに換算すると約150万円、1カ月あたりでは約13万円です。基本生活費41万円のままであれば、50万円-41万円-13万円=▲4万円となります。▲4万円の赤字が4年間続きます。4年後にようやく子育て費用の負担が終わります。

モデル家庭の35歳夫婦の場合、子どもが独立する時の夫婦の年齢は58歳です。老後が迫ってきています。ここまで教育費を中心に考えてきましたが、子どもが小学校までの貯め時にしっかり「教育費」と「老後にかかる費用」を考えておかないと、老後に資金繰りに苦しむ可能性が出てきます。

特に35歳で35年ローンを月10万円で組んでいるため、繰上返済などしていない場合には70歳まで支払いが続くことになります。

教育費と老後資金を準備する

ここからは、教育費と老後の費用の準備方法について解説していきます。資金準備の基本は、使用目的にあった運用を心がけることです。教育費と老後の費用は、資金の準備期間の長さや用意すべき金額に違いがあります。どちらも大きな資金なので早めに準備して、時間を味方につけて用意することが大切です。

教育費の準備方法

使う時期が決まっているお金は「守るお金」となります。子どもが生まれたら、目標とする金額と時期を決めて、毎月一定額を積み立てていくことが基本となります。まずは子どもが中学卒業するまで支給される「児童手当」をしっかり貯めましょう。

高校までの教育費は家計の中から支出できる範囲にしましょう。モデル家庭では、私立中学の時期と大学の時期に家計が赤字となっていました。収入を増やす、教育費以外の支出をガマンするなどの対策をとりましょう。ボーナスありきで予算を立てると、支給されなかった場合にピンチとなります。

大学の教育費は、18歳の時に使用するという予定が決まっている大きな資金です。そのため原則は「元本割れしないもの」で準備します。「積立預金」で貯めて、貯まった資金の運用は「定期預金」「個人向け国債」「高格付けの社債」などが候補に挙がります。

または「学資保険」に加入し、0歳や1歳などの低年齢から毎月保険料を支払い、17歳もしくは18歳に満期金を受け取るようにします。多くの学資保険では保護者に万が一のときには以降の支払いが不要となります。「学資保険」は予定利率が低く、解約すると元本割れの可能性があるため、加入時には保険料を支払い続けられるか検討する、余計な特約などつけないなどの注意が必要です。

親の老後資金のことを考えるなら、大学からは一部子どもにも負担してもらうことも検討しましょう。アルバイトで学費の一部を稼ぐことは社会経験にもなります。特に私立大学は大きな資金が必要です。奨学金や特待生制度を使えないか、子どもと話し合ってみてもよいでしょう。

老後資金の準備方法

老後の資金は、給与収入が減る60歳以降、働けなくなる70歳から90歳までの合計30年間を想定して準備しなくてはなりません。終身年金である国民年金と厚生年金が基本となりますが、年金だけで老後生活を支えるには不安があります。

日本の雇用も終身雇用型が終わりつつあり、親世代のような多額の退職金を受け取り、それを取り崩すパターンは期待できなくなっています。自助努力が必要な時代となりました。老後破綻を避けるためにも、若い時から長い期間をかけて準備しましょう。老後に向け目標金額を決めて積み立てしていきます。

老後のために貯めた資金は、しばらく使う予定のない「余裕資金」となります。余裕資金の運用先を決めるときには10年以上先の資金であることを考慮し、インフレの影響を想定する必要があります。

「余裕資金」は「個別株」「実物の不動産」「金(商品)」「外貨」などが候補に挙がります。少額からの投資であれば初心者の方には「投資信託」をおすすめしています。

「投資信託」の投資先はそれぞれです。株式、債券、不動産、金などがあります。投資信託を保有する口座は老後資金形成が主目的の「iDeCo」、運用可能期間が20年と長い「つみたてNISA」になります。まとまった資金があるなら「NISA」もよいでしょう。

少額からの積み立てに慣れて、余裕の資金が貯まってきたら自分のリスクの許容度に合わせ、年金不足分を補填できるような運用先について、勉強してみてはどうでしょうか。先に触れた候補の中でも、インフレに強い投資先の代表としては、古くから「不動産」「金」への投資があります。

不動産投資は老後の年金代わりになるのか?

また、運用と合わせて収入を増やすことも大事なことです。スキルを磨き、出世、転職、副業をする。そして増えた収入を運用に回すことで、「お金を殖やす」原資となります。

モデル家庭の場合

モデル家庭では、58歳で子どもが独立し、住宅ローンは70歳まで残る可能性がありました。58歳から老後資金を準備するのでは遅すぎます。子どもが小さい貯め時から、教育費の積み立てと老後資金は分けて準備します。

例えば教育費は「積立預金」「財形貯蓄」「学資保険」などを利用し、老後資金は「iDeCo」や「つみたてNISA」にするなど、利用先を分けるとわかりやすいです。

前述の通り、子どもが「私立中学」に通う3年間と「私立大学」4年間は厳しい状況となりますが、私立中学を目指すのであれば小さいころの習い事を厳選する。貯め時に「浪費」せず多めに「預金」に回しておく。また、ボーナスは家計の中に含めず、住宅ローンの繰上返済や老後資金の「投資」に回すなど対策しましょう。

家族の資金計画を考えよう

教育費は子どもの進路によってかかるお金が違います。子どもの教育費は未来への投資と考え、あればあるだけ使ってしまう家族もいます。教育費を重視するあまり、親の老後が困窮することは避けたいことです。

「教育費」に多くの資金をかけたいのであれば、「住居」は新築にこだわらず、中古をリノベーションして住む、または「老後」資金の原資を「長期運用」で増やす努力も必要です。家族で資金のバランスを考え、早めに我が家の資金計画を立てましょう。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード