ねんきん定期便の見方、毎月いくらもらえるか受け取れる金額をチェック

老後のマネープランを立てるにあたって重要なことの一つに、公的年金が「いつからいくら受け取れるのか」を知ることがあります。昔は、年金の見込み額は年金事務所に出向かなければ知ることができませんでしたが、今は「ねんきん定期便」を見ればわかるのです。

この記事ではねんきん定期便の見方と、ねんきん定期便に書いてある年金見込額を活用しての将来設計について解説します。

ねんきん定期便が届いた。でも見方がわからない

毎年、誕生月に送られてくる「ねんきん定期便」ですが、「何が書いてあるかわからない」「開封したことがない」という方もいるのではないでしょうか。「ねんきんネット」でペーパーレス化の設定をするとはがきが届かなくなるため、「ねんきん定期便」の存在を忘れてしまう方もいるかもしれません。

ねんきん定期便には、個人個人の将来に関わる重要な情報が詰まっています。そしてその情報を読み解くことができれば、老後の生活設計を立てることが簡単になります。見方がわからないからといって、そのままにしておくのはもったいないのです。

ねんきん定期便は、三つ折りの圧着はがきで届きます。そして節目の年(35歳、45歳、59歳)には、それまでの記録を確認するための資料が封書で届きます。

ではまず、はがきのねんきん定期便の見方をお伝えしていきます。

ねんきん定期便の見方

ねんきん定期便は50歳未満と50歳以上の方で書式が異なります。2つの書式のそれぞれの見方を見ていきます。

50歳未満

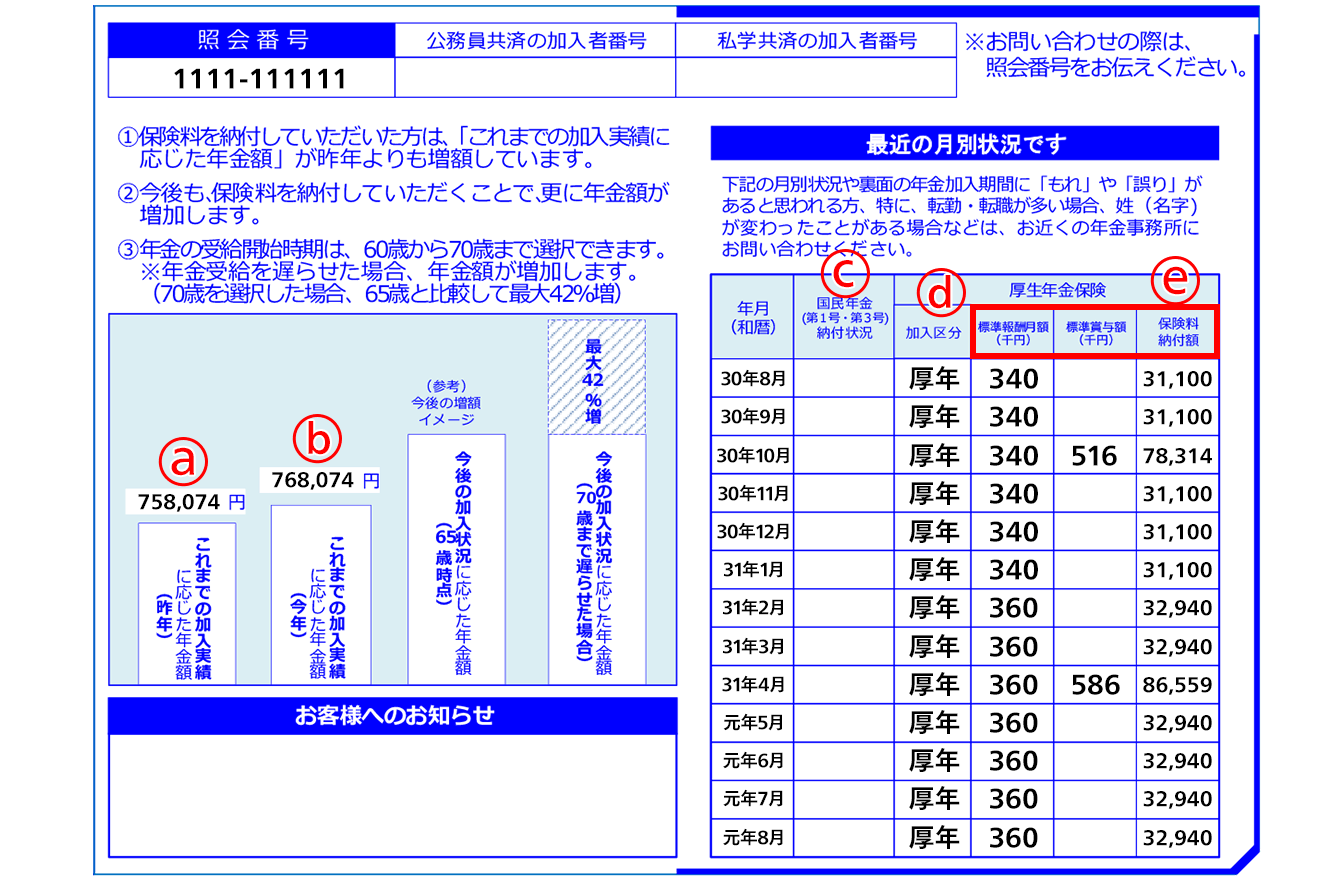

50歳未満のねんきん定期便のオモテ

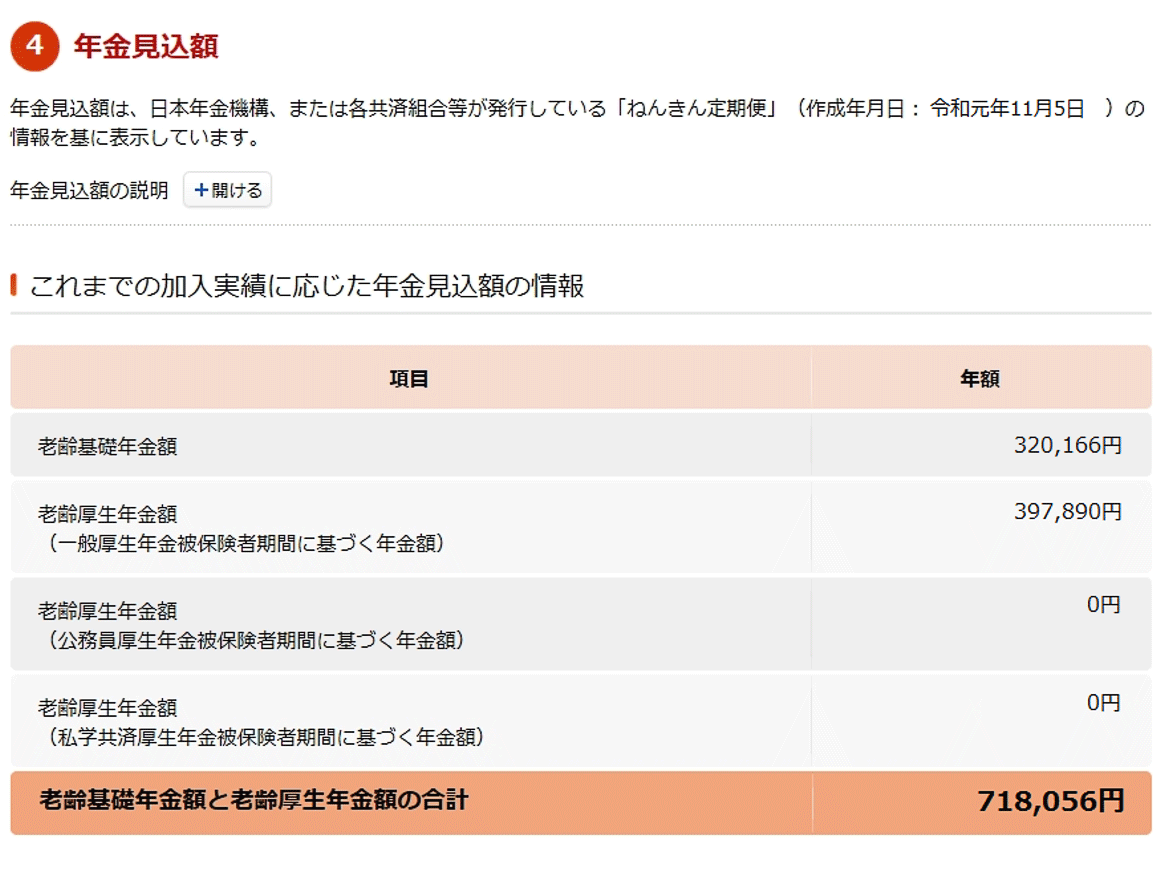

「これまでの加入実績に応じた年金額」

まず、左のページの「これまでの加入実績に応じた年金額(今年)」を見てみましょう。

ここに書いてある金額(b)は、加入者が右ページの納付状況の一番下の年月までに納めた保険料に応じて、受け取り開始年齢が決められている65歳から受け取れる年金の年額です。

上記サンプルを見ておわかりのように、50歳未満の場合は実際に受け取る金額よりかなり少ない金額になっています。知らずに金額だけ見たら、驚く人もいるかもしれません。今後、保険料を納め続けるとともに、この金額は増えていくので慌てないでください。

「これまでの加入実績に応じた年金額(昨年)」(a)には、前年のねんきん定期便の今年の欄(昨年のはがきの(b))に記載されていた金額が印字されます。

「最新の月別状況です」欄

次に、右のページの「最新の月別状況です」欄を見てみましょう。こちらは、直近1年間の加入状況などの年金記録が書かれています。

自営業・専業主婦など第1号被保険者と第3号被保険者は、「国民年金納付状況」(c)の欄に「納付済」「未納」などの納付状況が記載されます。

会社員(第2号被保険者)の場合、厚生年金保険欄に各情報が書かれています。加入区分(d)は会社員の場合、「厚年(厚生年金)」と記載されます。

(e)の標準報酬月額・標準賞与額とは、社会保険料を計算しやすくするために給与や賞与の等級ごとに設定されている計算用の金額のことです。給与や賞与の金額そのものではありません。保険料納付額は事業主と被保険者で折半する保険料のうち、被保険者が負担した分です。

加入記録に誤りがあった場合

「最新の月別状況です」欄の加入記録に誤りがあった場合、年金事務所に問い合わせましょう。

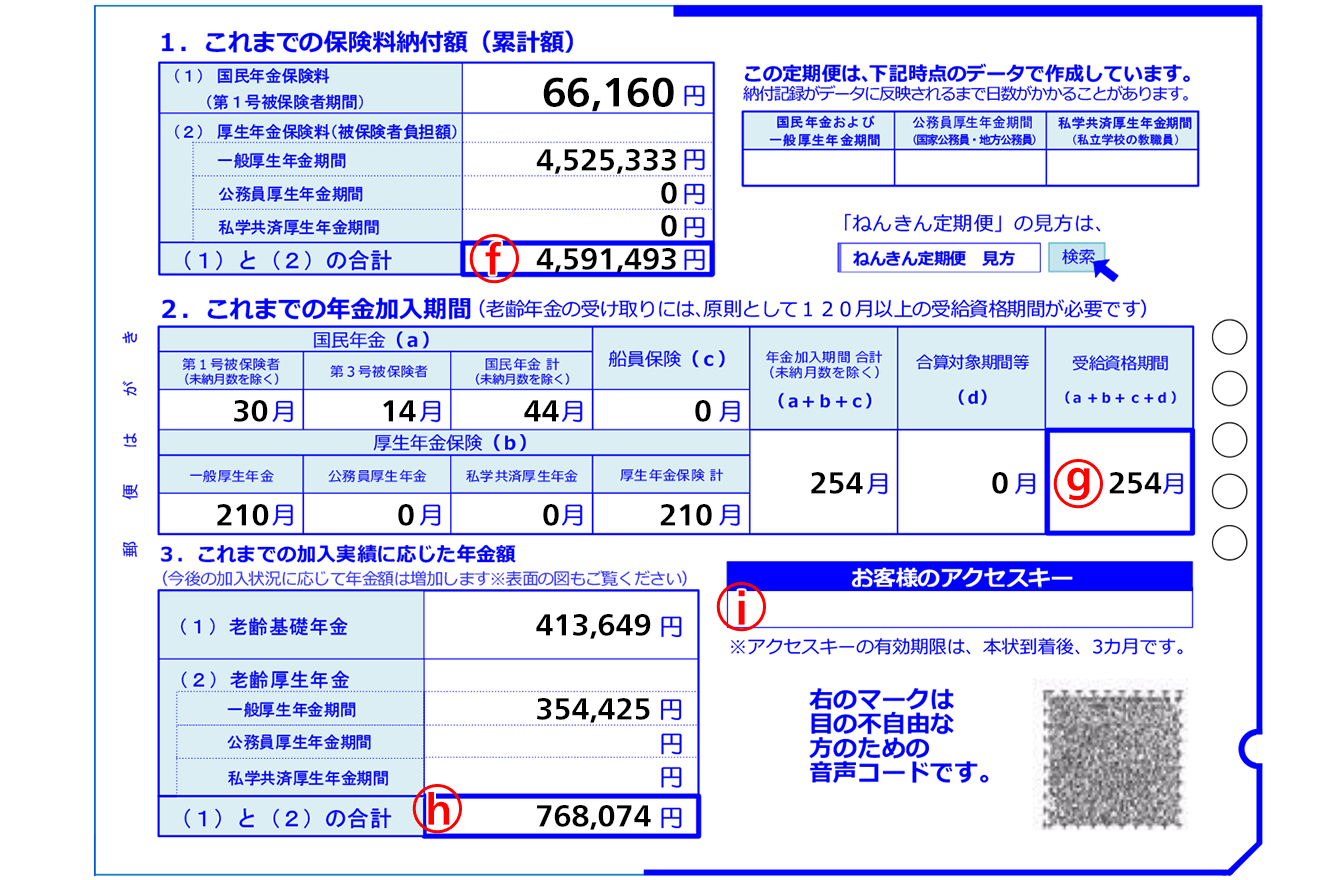

50歳未満のねんきん定期便のウラ

ウラ面は3段に分かれています。

上段は「これまでの保険料納付額(累計額)」で、(f)の欄に第1号被保険者として支払った保険料と第2号被保険者として支払った保険料の合計が記されています。

中段は「これまでの年金加入期間」です。加入資格ごとの保険期間と、その合計(g)が記載されています。(g)が120カ月(10年)以上になると、年金を受け取る権利が発生します。

下段の「これまでの加入実績に応じた年金額」欄では、老齢基礎年金(国民年金)と厚生年金のそれぞれの年金額が書かれています。(h)の合計額はオモテ面の(b)の金額と同額です。

お客様のアクセスキー

右下の「お客様のアクセスキー」(i)とは、「ねんきんネット」のユーザIDを取得するために使用する17桁の番号です。

「ねんきんネット」は、パソコンやスマートフォンで自分の年金情報を確認できるサービスです。 ねんきん定期便の内容だけでなく、働き方などの条件を変えて年金額のシミュレーションもできるようになっています。

50歳以上

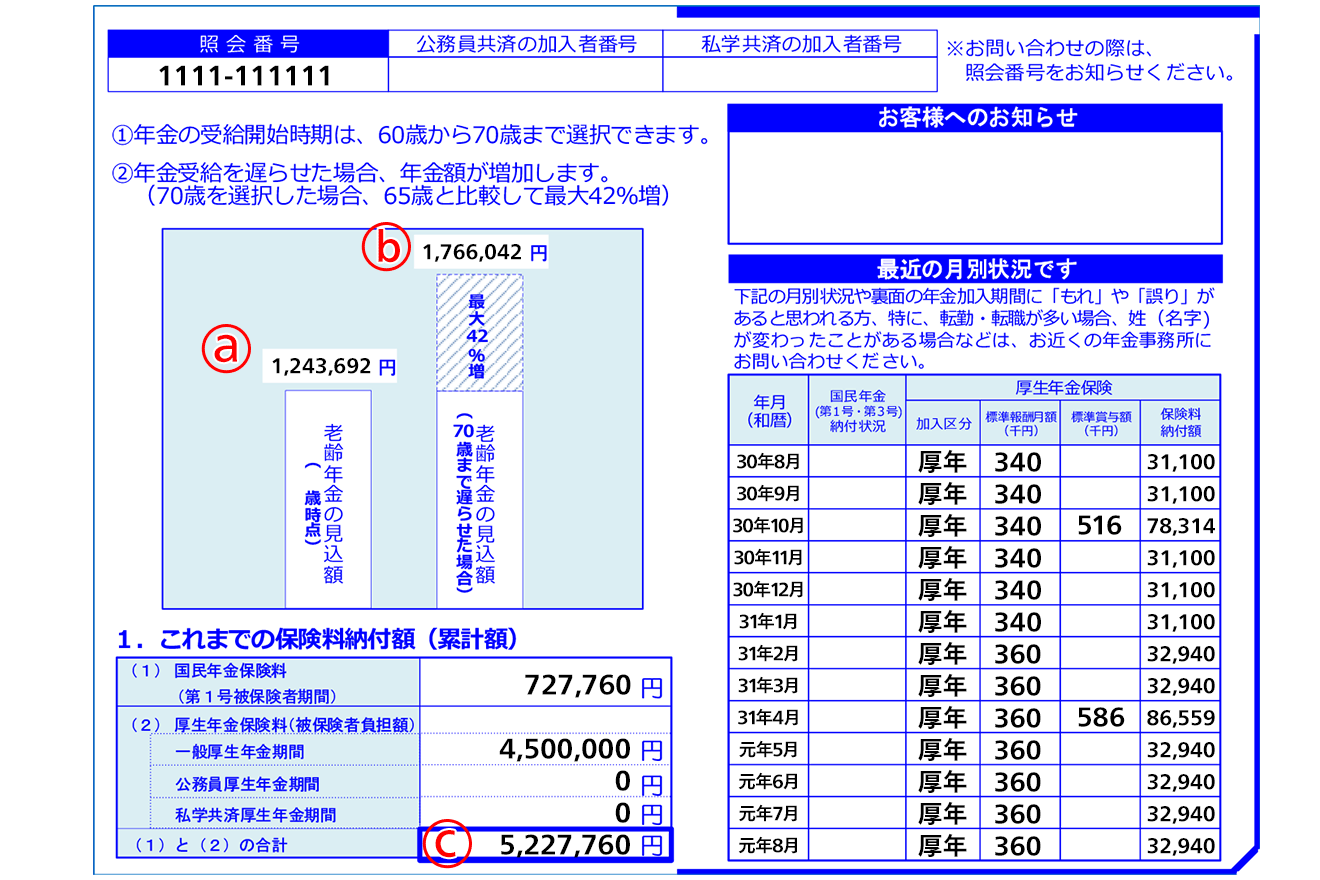

50歳以上のねんきん定期便のオモテ

50歳以上のねんきん定期便は、項目によっては50歳未満と同様の内容が記されています。ここでは、50歳未満のねんきん定期便と異なる内容について解説します。

左側の「老齢年金の見込額」(a)は、60歳まで現在の加入状況が継続したと仮定して、65歳から受け取れる年金の見込み額です。 50歳未満の方のオモテ面の金額とは内容が異なります。

また、右側の「老齢年金の見込額」(b)は、年金の受け取りを70歳まで繰り下げた場合の受取額(42%増し)です。老後のマネープランの参考にしてください。

「これまでの保険料納付額(累計額)」は、50歳未満と違い、オモテ面に記載されています。

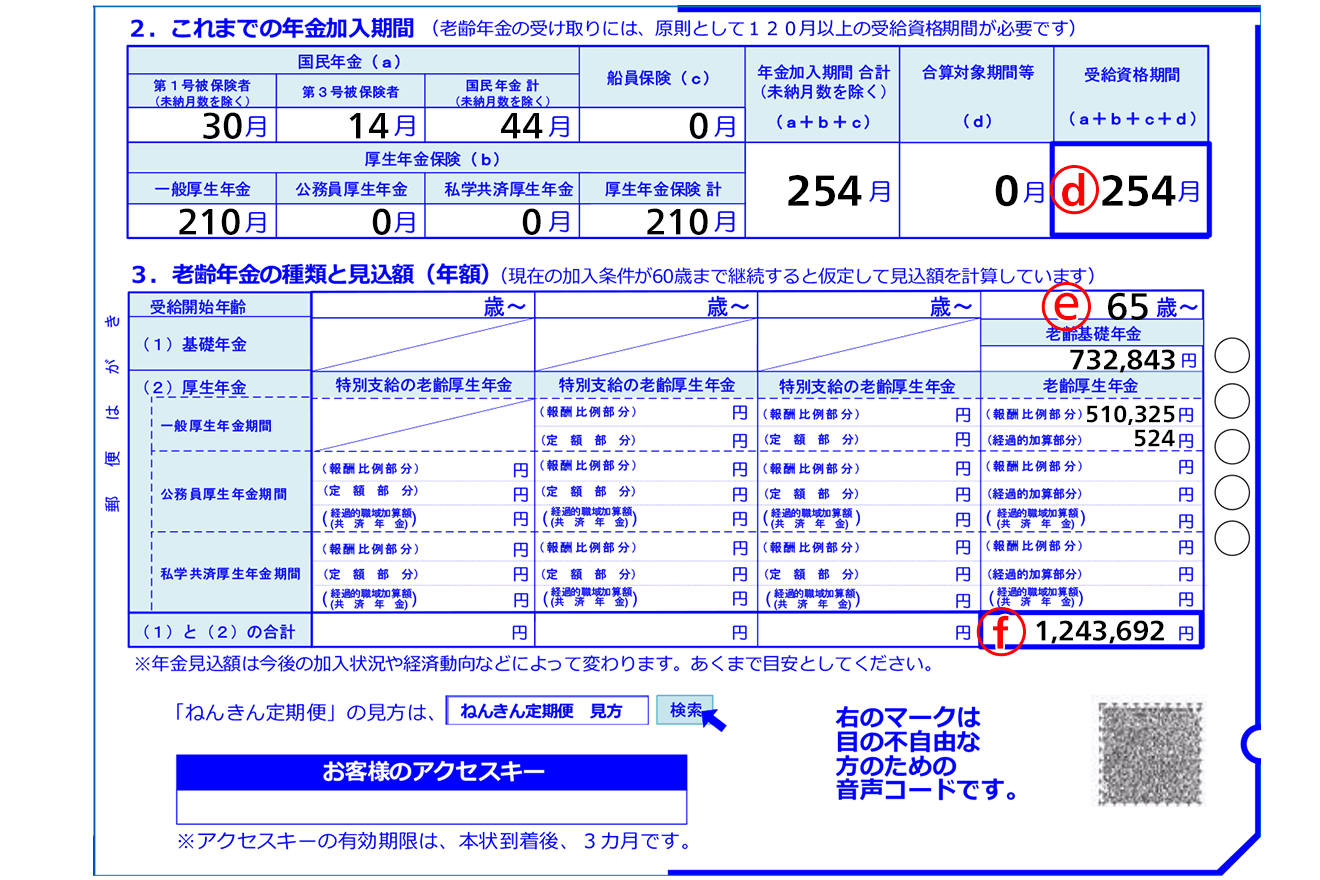

50歳以上のねんきん定期便のウラ

50歳以上のウラ面は、2段に分かれています。

中央にある「老齢年金の種類と見込額(年額)」の欄は、列が4つあります。左から3列は「特別支給の老齢厚生年金」とあります。

「特別支給の老齢厚生年金」とは、昭和36年4月1日以前生まれの男性、昭和41年4月1日以前生まれの女性のみが受給できる年金です。

それ以外の方は、一番右の列の「老齢基礎年金」と「老齢厚生年金」のみの記載となります。この欄の金額は、現在の加入状況が60歳まで継続した場合に、65歳から受給できる年金額(見込額)になります。

(f)とオモテ面の(a)は同額になります。

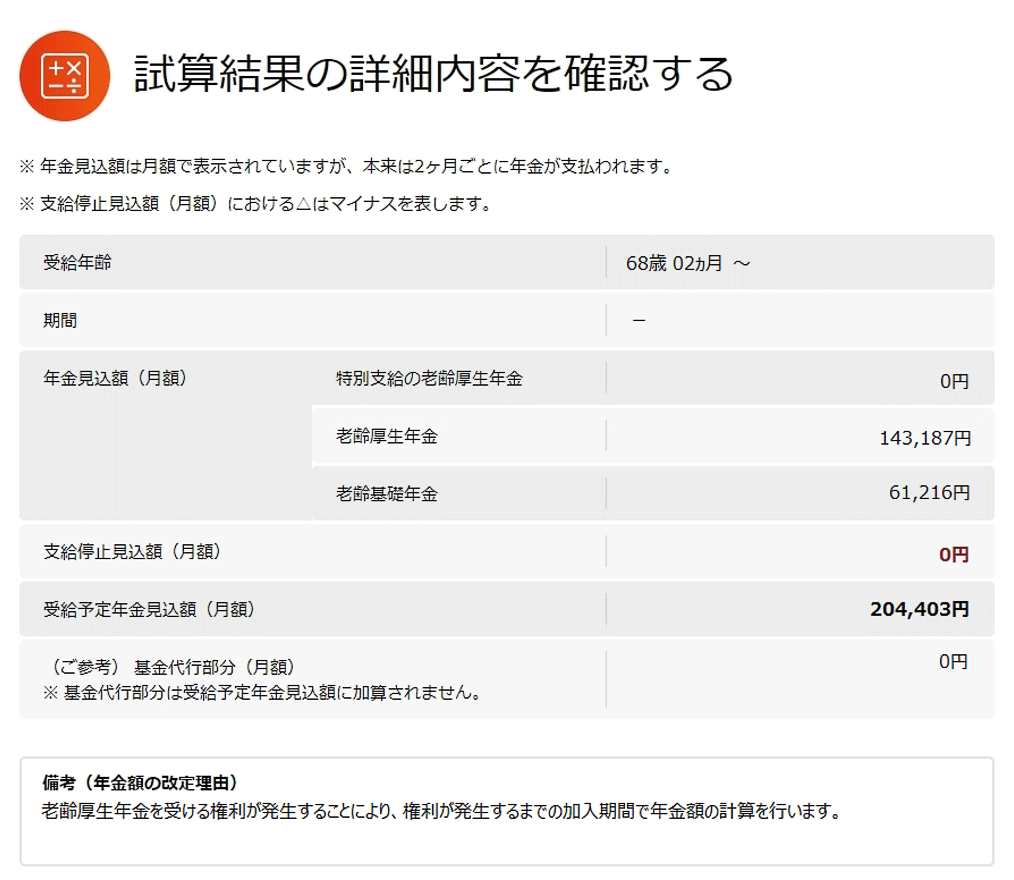

「ねんきんネット」の活用法

「ねんきんネット」とは、インターネットを通じて公的年金の加入者が自分の年金情報をいつでも確認できるシステムです。

引用:ねんきんネット|日本年金機構

引用:

引用:ねんきんネットでは、ねんきん定期便の情報の最新版を確認できるだけでなく、年金見込額の試算ができます。

例えば、50歳未満のねんきん定期便(はがき)で書かれているのは、「これまでの加入実績に応じた年金額」です。しかし、50歳以上のねんきん定期便に書かれているような「現在の加入状況が60歳まで継続した場合の年金額」を知りたい場合もあるのではないでしょうか。

その場合「ねんきんネット」を使えば、簡単に試算することができます。

公的年金も課税されることに注意

公的年金は「雑所得」に該当し、所得税と住民税がかかります。ねんきん定期便などで確認した老後の年金額は、手取りでないことに注意しましょう。

年金の所得金額は、以下の速算表から計算できます。

ここで求めた年金の所得金額と、ほかの所得を合算した総所得金額に対して、所得税、住民税が決まります。

公的年金等に係る雑所得の速算表(令和2年分以後)

公的年金の雑所得以外の合計所得金額が1,000万円以下の人

65歳未満

| 公的年金等の収入金額の合計額(a) | 割合(b) | 控除額(c) |

|---|---|---|

| 600,000円以下 | 所得金額ゼロ | |

| 600,001円から1,299,999円まで | 100% | 600,000円 |

| 1,300,000円から4,099,999円まで | 75% | 275,000円 |

| 4,100,000円から7,699,999円まで | 85% | 685,000円 |

| 7,700,000円から9,999,999円まで | 95% | 1,455,000円 |

| 10,000,000円以上 | 100% | 1,955,000円 |

65歳以上

| 公的年金等の収入金額の合計額(a) | 割合(b) | 控除額(c) |

|---|---|---|

| 1100,000円以下 | 所得金額ゼロ | |

| 1,100,001円から3,299,999円まで | 100% | 1,100,000円 |

| 3,300,000円から4,099,999円まで | 75% | 275,000円 |

| 4,100,000円から7,699,999円まで | 85% | 685,000円 |

| 7,700,000円から9,999,999円まで | 95% | 1,455,000円 |

| 10,000,000円以上 | 100% | 1,955,000円 |

参照:国税庁「公的年金等の課税関係」

例えば65歳以上で年金の収入金額が124万円の人の場合の雑所得金額は、上記の表から

となります。

雑所得の14万円のほか、例えば不動産の家賃収入がある場合にはその不動産所得を合計し、合計金額に対して、5%から45%までの税率で所得税がかかります。

上記例で雑所得しかない場合は、5%の税金がかかり、7,000円の所得税、そして東京都の場合住民税は非課税となります。

公的年金にも税金がかかるの? 課税されるケースと税金の計算方法

老後のマネープランをシミュレーションしてみよう

ねんきん定期便で将来受け取れるおよその年金額がわかったところで、老後生活の収支をシミュレーションしてみましょう。

50歳未満の方はねんきんネットで試算するか、後述する公的なデータを使うとよいでしょう。なお、試算に使用する老後の年数は「老後2,000万円問題」に準じ、30年とします。

老人ホームに入るにはいくら必要? 費用と相場を解説

高齢夫婦世帯の家計収支

次の表は総務省の家計調査の2019年(令和元年)のデータから作成した、世帯主が60歳以上の2人以上無職世帯の家計の収支です。まずはこのデータをベースにして、ご自身の家計収支を試算してみましょう。

| 実収入 | 24万2,468円 | |

|---|---|---|

| 社会保障給付 | 19万9,651円 | 夫婦2人分の年金見込額 |

| その他収入 | 4万2,817円 | |

| 支出 | 27万5,448円 | |

| うち住居費 | 1万4,500円 | 左記金額から、持ち家前提 |

| 不足分 | 3万2,980円 | 年金見込額を反映した金額 |

家計収支の試算の方法

上記の表の社会保障給付の欄に、ねんきん定期便もしくはねんきんネットから夫婦2人分の年金見込額を入れます。

その金額とその他収入を合計して実収入を求め、表の支出金額を差し引きます。差し引いた金額がプラスなら不足分はゼロ、マイナスならその額が不足分になります。

例えば、夫婦2人分の年金額が19万円の場合、

となります。

老後も賃貸住宅で生活する場合

上記のデータの住居費の金額から、老後の家計費は持ち家前提であると考えられます。そこで、老後に賃貸住宅での生活を希望する場合は、家賃分を考慮する必要があります。

総務省の2018年(平成30年)住宅・土地統計調査によりますと、借家の1カ月あたり家賃・間代は 5万5,675 円となっています。現在の家賃などで試算してもよいでしょう。

夫婦2人分の年金額が19万円で家賃が6万円の場合、

高齢単身世帯の家計収支

独身の場合の家計収支の試算は、次の表を参考にしてください。

総務省の家計調査の2019年(令和元年)のデータから、世帯主が60歳以上の単身無職世帯の家計の収支です。計算方法は夫婦世帯と同様です。

社会保障給付に自分の年金見込額を入れて計算します。

| 実収入 | 12万4,710円 | |

|---|---|---|

| 社会保障給付 | 11万5,558円 | 年金見込額 |

| その他収入 | 9,152円 | |

| 支出 | 15万1,800円 | |

| うち住居費 | 1万2,916円 | 賃貸の場合、家賃分を別途考慮 |

| 不足分 | 2万7,090円 | 年金見込額を反映した金額 |

30年分の不足額を計算しよう

基本的な家計収支の求め方をお伝えしました。もし、もう少しゆとりある生活がご希望であれば、支出を多くして試算してみましょう。そして、家計収支の不足分の金額の30年分が、老後のために準備すべき金額ということになります。

例えば、不足額が3万円だった場合、

となります。

年金だけで足りない場合は資産運用も検討しよう

ねんきん定期便の見方、年金の見込み額から老後に必要な資金を求める方法はご理解いただけたでしょうか。

最後に、老後資金準備をするのに適した方法についてお伝えします。

老後資金の準備に資産運用をした方がいい理由

老後資金は安全確実に準備したいので、預貯金で準備することを考える方も多いかもしれません。しかし、遠い将来である老後の資金準備には資産運用を取り入れることをおすすめします。それには次のような理由があります。

- 預貯金でお金を増やすことは難しいから

- 預貯金ではインフレに対応できないから

預貯金でお金を増やすことは難しいから

例えば、25年間、年利0.1%で2,000万円を貯める場合、毎月の積立額は65,900円必要です。これに対し、同じ2,000万円を25年で貯めるのに年利3.0%で運用できれば、毎月の積立額は44,700円ですみます。賢く資産運用を取り入れれば、毎月の積立額も無理のない金額でできるようになるのです。

預貯金ではインフレに対応できないから

インフレとはモノに対してお金の価値が下がることです。例えば、ガソリン代はガソリン1L当たりの小売価格(東京都区部)は1999年5月に97円でしたが、2021年の1月は136円でした(総務省統計局データより引用)。およそ1年に2%のインフレが続いたことになります。

2%のインフレが20年続くと、1,000万円の20年後の価値は673万円に目減りします。将来の物価は予想できませんが、インフレに備えて資産を守るには運用が必要です。

ねんきん定期便で将来受け取れる金額がわかったら、老後資金準備に活用しよう

ねんきん定期便に書かれている将来の年金額は、自分の保険料支払いの履歴に基づいた金額です。一般的なデータを既製品と考えると、いわばオーダーメイドのようなデータです。ぜひ、読み方をマスターして将来設計に活用してください。老後の生活資金の不足分の準備には資産運用も取り入れるようにしましょう。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード