【50代からの資産運用】長期・積立・分散投資で始める理由と具体的な方法を解説

定年を意識し始める50代では、老後資金について不安を感じている人も多いのではないでしょうか。平均寿命が延びて人生100年時代を迎えるなか、年金や預貯金を取り崩すだけの生活では安心できないからです。

ですから、50代からでも資産運用をしてお金に働いてもらうことが大切です。この記事では、50代からの資産運用はどのようにすればいいのか解説します。

50代のお金に関する悩みは「老後資金」が最多

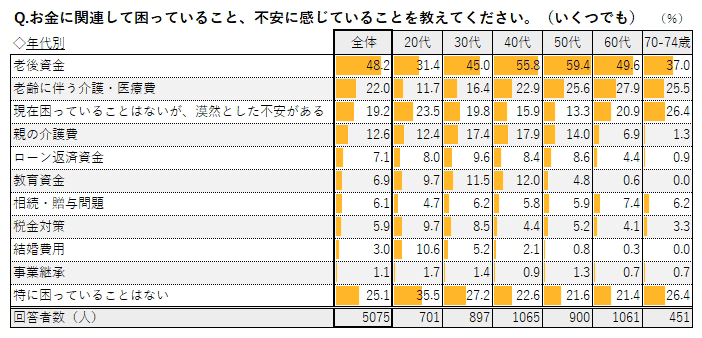

QUICK資産運用研究所が2019年11月に行った調査(回答者数5,075)では、お金に関して不安に感じていることや困っていることを年代別に調査しています。

結果は「老後資金」を選ぶ人が圧倒的に多く、全体では48.2%の人が選択し、2位の「老齢に伴う介護・医療費」22.0%の倍以上の結果となりました。

そして、世代別の結果は以下の通りです。

老後資金に不安を感じている人の割合

- 20代:31.4%

- 30代:45.0%

- 40代:55.8%

- 50代:59.4%

- 60代:49.6%

- 70~74歳:37.0%

引用:お金に関する悩み、「老後資金」が断トツ【個人の資産形成に関する意識調査②】 - 資産運用・資産形成|QUICK Money World -

引用:

引用:各世代で老後資金に不安を感じている人の割合は高くなりましたが、特に定年退職が視野に入り始める50代は、6割近くの人が老後資金について不安を抱えていることがわかります。

50代は子どもの年齢によっては教育費が必要なくなるので、家計の収支が改善する時期です。ただ、リタイアに向けて老後資金を用意する最終段階を迎える時期でもあります。

もちろん50代といってもお金や仕事の状況は異なりますが、計画的に資産形成に取り組み、老後資金づくりをきちんとしていかなければいけません。

「老後資金2,000万円問題」とは

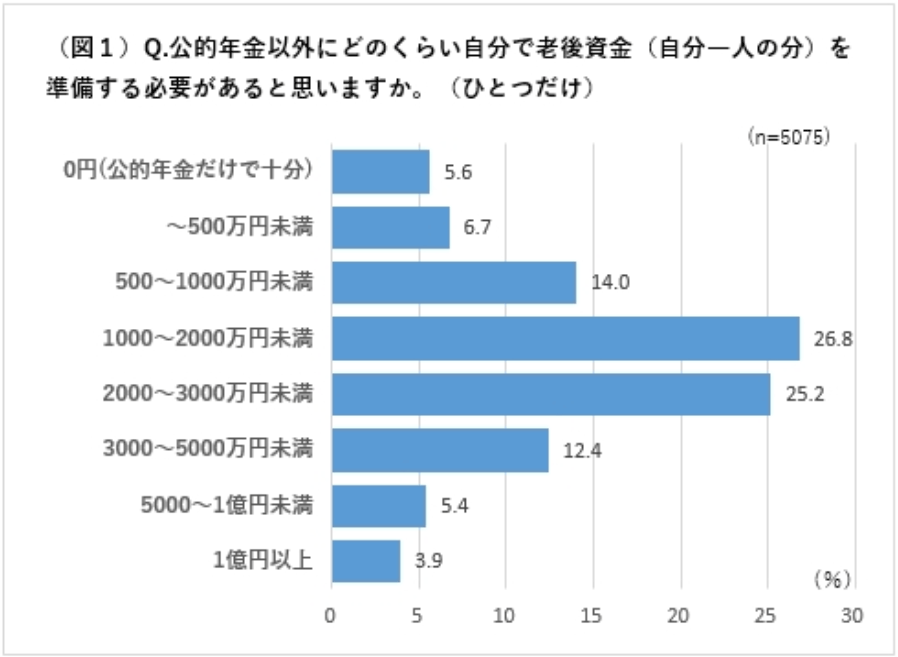

それでは、老後資金はどの程度あればいいのでしょうか。同じくQUICK資産研究所の2019年11月の調査では、回答者の考えは以下のようになりました。

公的年金以外にどのくらいの老後資金を用意する必要があるか

- 0円(公的年金だけで十分):5.6%

- 500万円未満:6.7%

- 500~1,000万円:14.0%

- 1,000~2,000万円:26.8%

- 2,000~3,000万円:25.2%

- 3,000~5,000万円:12.4%

- 5,000~1億円:5.4%

- 1億円以上:3.9%

引用:老後に必要な資金は? 「2000万円」前後【個人の資産形成に関する意識調査③】 - 資産運用・資産形成|QUICK Money World

引用:

引用:もっとも多かったのが1,000~2,000万円の26.8%、次いで2,000~3,000万円の25.2%となりました。このアンケートは2019年に実施されたので、「老後資金2,000万円問題」を意識した人が多かったと考えられます。

「老後資金2,000万円問題」とは、金融審議会が出した報告書「高齢社会における資産形成・管理」に書かれていた内容です。高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)の毎月の実収入は209,198円、実支出は263,718円となります。

つまり、毎月54,520円の赤字となるのです。そして老後を30年と考えると、

約2,000万円の資金が不足するという計算になります。これは、貯蓄などで賄わなければいけません。

50代の金融資産保有額はどのぐらい?

それでは実際、50代は金融資産をどの程度保有しているのでしょうか。金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和元年)」によると、50代の金融資産保有額は、以下の通りです(金融資産保有世帯)。

- 100万円未満:5.7%

- 100~200万円:5.9%

- 200~300万円:5.1%

- 300~400万円:4.6%

- 400~500万円:4.6%

- 500~700万円:6.3%

- 700~1,000万円:9.7%

- 1,000~1,500万円:13.7%

- 1,500~2,000万円:10.7%

- 2,000~3,000万円:9.7%

- 3,000万円以上:11.4%

平均:1,574万円

中央値:1,000万円

平均値は1,574万円なので、老後資金として2,000万円を貯めることは十分可能な世帯が多いように感じます。しかし、平均値は多くの資産を保有している人によって数値が上がってしまうので、中央値の1,000万円がより実態を表していると考えられます。

つまり、老後資金が不足する可能性の高い世帯が多いといえるのです。

50代からでも資産運用を始め、投資を続ける

老後資金の不足分はどのようにすればいいのでしょうか。日本人は年々長寿化しています。1950年頃の男性の平均寿命は約60歳でしたが、2019年には81.41歳まで延びています。

現在60歳の人の約1/4が95歳まで生きるとの試算もあり、「人生100年時代」が現実になりつつあるのです。

老後に向けてお金を準備するためには「資産形成」を行っていくことが必要です。そして資産形成には、「貯蓄」と「投資」の2種類があります。

貯蓄

貯蓄とはお金を蓄えることで、銀行の預金などです。一方の投資とは利益を見込んでお金を出すことで、株や投資信託などのことです。

多くの人はお金を銀行預金などに置いていると思います。しかし、低金利が続いているので預金だけでは、お金はなかなか増えません。銀行の普通預金などはお金を増やすというよりも、基本的に「いつでも引き出せるお金」と考えるべきです。

日常の生活費などすぐに必要になる可能性のあるお金は、自由に引き出せる貯蓄の形で持っておくことが大切です。

投資

老後資金のように将来のために増やしていきたいお金は、株や投資信託などを利用した「投資」で少しずつ増やしていくようにします。

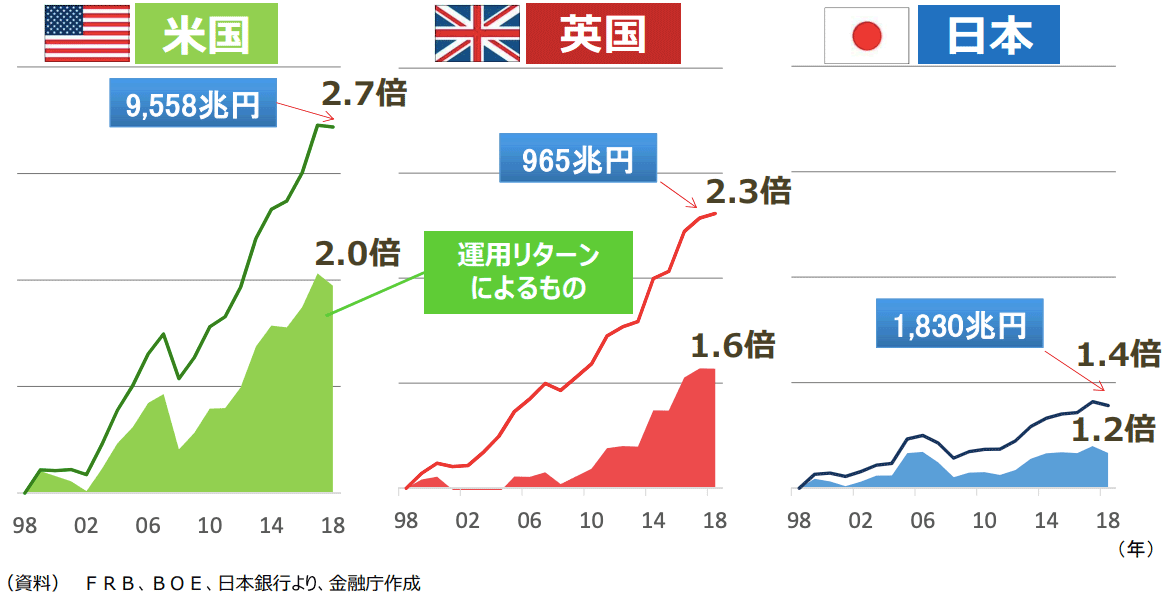

以下の図をご覧ください。1998年から2018年までの20年間を見ると、米国や英国では家計の金融資産が2.7倍、2.3倍と増えました。しかし、日本は1.4倍にとどまっています。

引用:金融審議会「市場ワーキング・グループ」(第21回)事務局説明資料(人生100年時代における資産形成):金融庁

引用:

引用:この差は貯蓄と投資の割合が異なることによって起きています。日本では現預金の割合が5割を超えているのに対し、米国では1割、欧州では3割強にすぎません。

一方の株や投資信託などのリスク資産は、米国で5割弱、欧州で3割弱なのに対し、日本は1割強にすぎません。この差が、金融資産増加額の大きな差となっているのです。

投資の基本は長期・積立・分散投資

65歳で定年を迎えても老後が30年あると考えた場合、50代からでも資産運用は長期で考えるべきです。そして、投資の基本は長期・積立・分散投資です。

長期・積立・分散投資の効果は、積立期間が長期であるほど、投資先を分散するほど収益がバラつきにくくなる傾向にあるからです。

詳しくは「老後の資産形成は長期・積立・分散投資が基本。私が投資している商品はこちら!」の長期・積立・分散投資の有効性をご覧ください。

人生100年時代を迎え、50代でも長期での運用を心がける

人生100年時代を迎えつつある中、50代は人生の半分にすぎません。65歳で定年を迎えるとしても、その後の人生は長いので長期で運用する時間は十分にあります。

もちろん定年退職すると収入が限られてくるので、若い世代のようなリスクを取るべきではありませんが、すべて預金にしておいてもお金はほとんど増えません。

株式や投資信託といった金融商品での運用をしていくべきなのです。

株式投資の資産配分を年齢で決める

個人のアセットアロケーション(資産配分)を決める手段として「株式比率を100から年齢を引いたパーセンテージにする」という方法があります。

例えば50歳であれば、

とするのです。30歳だと株式比率は70%になるので、それよりは低い値になりますが、50歳でも半分は株式などのリスク資産で運用することになります。

投資信託を利用する

株式での運用を考えても、投資初心者ではどの銘柄を買えばいいのか迷う人もいるでしょう。そこでオススメの方法が投資信託です。

投資信託とは、投資家から集めたお金を一つの資金としてまとめ、運用の専門家であるファンドマネージャーが債券や株式などに投資して運用する金融商品。通常の株式投資では数万~数十万円といったまとまった資金が必要になりますが、投資信託はネット証券などを利用すれば100円から購入できます。

そして、個人投資家が株式や債券など複数の金融商品に投資しようとすると多くの資金が必要になりますが、投資信託は投資家から小口のお金を集めて一つの大きな資金として運用しているので、さまざまな銘柄に分散投資できリスクを軽減できます。

投資信託の種類

投資信託は運用手法によって、主にインデックスファンドとアクティブファンドに分類できます。インデックスファンドとは、日経平均株価やNYダウなど指数に連動した運用成果を目指す投資信託。

日経平均株価などの株価指数は、ニュースなどで目にする機会も多いので値動きがわかりやすく、信託報酬などのコストもアクティブファンドに比べて安い傾向にあります。

一方のアクティブファンドとは、ファンドマネージャーが経済や企業の見通しを判断し、日経平均株価のような指数以上の収益を目指すファンドのことです。銘柄選定や情報収集にコストがかかるので、インデックスファンドよりも信託報酬などのコストが高めに設定されているのが通常です。

投資初心者は値動きがわかりやすい、信託報酬などのコストが安いという点からインデックスファンドで運用を始めることをオススメします。投資先は前回の記事でご紹介したように、投資先を分散するほど収益がバラつきにくくなる傾向がこれまでの結果では出ています。

つみたてNISAを利用する

投資信託で資産運用をする場合、税制面で一定の優遇がある「つみたてNISA」を利用するようにしましょう。つみたてNISAとは、少額からの長期・積立・分散投資を支援するための非課税制度で、2018年1月から始まりました。

つみたてNISAの対象商品は、手数料が低く、分配金が頻繁に支払われないなど、長期・積立・分散投資に適した公募株式投資信託(通常の投資信託)とETF(上場投資信託)に限定されているので、投資初心者でも利用しやすい仕組みとなっています。

つみたてNISAは年間40万円の積立投資に対して、運用益が非課税になります。通常、投資信託から生じる利益には「譲渡益」と「分配金」の2種類があります。そしてそれぞれに対し20.315%の税金がかかります。

しかし、つみたてNISAを利用すれば税金がかからないので、投資信託で運用する場合は非課税制度であるつみたてNISAをまずは利用するようにしましょう。NISAの枠以上に投資額を増やしたい場合には、証券会社で「自動積み立て購入」を設定すれば手間いらずです。

iDeCoは50代からでは遅いか

つみたてNISAと同じように、非課税制度としてiDeCo(イデコ)があります。iDeCoとは個人型確定拠出年金のことで、加入者が毎月掛金を拠出し、あらかじめ用意された金融商品で運用して60歳以降に年金か一時金として受け取ることができます。

そして運用益だけではなく 、積み立てた掛金が全額所得控除、受取時にも一定額が非課税になるというメリットがあります。

ただし、iDeCoは60歳まで原則お金を引き出すことができません。また60歳の時点で iDeCoの加入期間が10年以上あることが条件になります。ですからiDeCoの加入期間が10年未満の場合は、受給開始年齢が後ろにずれるのです。

例えば53歳からiDeCoを始めた場合、引き出せるのは62歳からになります。ただ、受給開始年齢を遅らせても節税効果が大きいので、50代でもiDeCoを始めるメリットは十分あります。ただ、iDeCoは個人の属性によって掛金の上限が以下のように異なるので注意が必要です。

- 自営業者 月額6.8万円(年額81.6万円)

- 企業型DC(確定拠出年金)に加入している会社員 月額2.0万円(年額24万円)

- 企業型DCのない会社の会社員 月額2.3万円(年額27.6万円)

- DB(確定給付年金)加入者、公務員 月額1.2万円(年額14.4万円)

- 専業主婦(夫)など 月額2.3万円(年額27.6万円)

50歳から資産運用を始めた場合のシミュレーション

50代の金融資産の中央値は1,000万円なので、50歳から65歳まで1,000万円を資産運用した場合のシミュレーションを考えてみましょう。

参考になるのがGPIF(年金積立金管理運用独立行政法人)のポートフォリオ。国内外の株式と債券に幅広く分散投資しているからです。2020年4月からの基本ポートフォリオは、以下の通りです。

- 国内債券 25%

- 外国債券 25%

- 国内株式 25%

- 外国株式 25%

GPIFと同じポートフォリオにするのは、各資産の投資信託を利用すると便利です。また、同じような比率で運用しているバランスファンドを利用すれば、投資信託を1つ買うだけで同じポートフォリオになります。

GPIFの市場運用開始以降の成績(2001年度~2020年度第3四半期)は+3.37%。1,000万円を年率3.37%で50歳から65歳まで15年間運用すると1,644.1万円になります。

老後資金に必要とされる2,000万円には355.9万円不足しますが、年間23.7万円(月に約2万)節約すれば2,000万円は十分達成できる金額です。

また65歳以降も運用を続ければ、老後資金の不安はだいぶ解消されるでしょう。

50代でも投資の基本は長期・積立・分散

50代の人は老後のお金に不安を持っている人も多いでしょう。ただ長期・積立・分散投資を行えば、リスクを抑えながら安定的に資産を増やしていくことが可能です。

ただし、あくまでも投資なので元本が保証されているわけではありません。日常の生活資金などとは別の余裕資金で運用するようにしてください。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード