不動産投資の9つのリスク! 5つの回避策や向いている人の特徴も紹介

「不動産投資は初期費用が高く、何となくリスクも大きそう……」

このようなイメージを持っている方も多いのではないでしょうか。

しかし、株やFXのように日々価格が変動する金融商品と異なり、不動産投資には「リスクの種類がある程度決まっており、事前に対策を立てやすい」という特徴があります。現物資産であるため価値がゼロになることはなく、むしろリスクを正しく理解しコントロールすることで、長期的に安定したリターンを目指せる投資手法です。

そこで今回は、不動産投資を始めるうえで必ず知っておくべき代表的な9つのリスクや、リスクを軽減するための具体的な5つの回避策をわかりやすく解説します。

- 空室リスク

- 修繕リスク

- 金利上昇リスク

- 家賃滞納リスク

- 地震リスク

- 火災リスク

- 倒産リスク

- 家賃下落リスク

- 不動産価値の上昇下落リスク

👉 不動産投資9つのリスク! 詳細をチェック

- 立地(地域・エリア)を吟味する

- 空室体質になりがちな物件を避ける

- 建物を吟味する

- 収益シミュレーションをする

- リスクに備え自己資金を用意する

👉 失敗リスクを回避する5つの方法! 詳細をチェック

不動産投資の9つのリスク

不動産投資は、ミドルリスク・ミドルリターンの投資といわれています。本記事では、不動産投資の代表的な9つのリスクを見ていきましょう。

1. 空室リスク

空室リスクとは、所有している物件に誰も借り手がおらず、空室が発生し収入がゼロになるリスクです。不動産投資の最大のリスクといえます。では、この空室リスクを避けるためにはどうすればよいのでしょうか。ポイントは大きく分けて以下の2つです。

- 長期的な賃貸需要が見込める物件選び

- 入居者募集に強い賃貸管理会社選び

この2つをしっかりできれば、リスクは大きく減らせます。まず重要なのは、物件購入の段階で、長期的に需要が見込まれそうな立地の物件を選ぶことです。入居者募集業務に強い賃貸管理会社を選んで契約を結ぶことで空室リスクは軽減します。

また空室保証やサブリースを利用するという手もありますが、手数料がかかるため、キャッシュフローが悪化する可能性があります。物件購入時に、しっかりと諸条件を確認したうえで選ぶのが良いでしょう。

不動産投資におけるキャッシュフローの重要性と賢い運用方法とは

2. 修繕リスク

修繕リスクとは、修繕・設備費用が発生し、収益が悪化するリスクです。新築でも中古でも、ある程度時間が経てば修繕の必要が出てきます。具体的に修繕が発生する場面は、以下のとおりです。

- 入居者退去時の原状回復工事

- エアコンや給湯器の交換

- 外壁や屋根の塗装

- 室内のリフォーム

- 配管の交換など

計画的な修繕だけでなく、突発的に発生する修繕にも注意が必要です。思わぬ出費が発生して資金不足とならないように、修繕費用を収支計画に盛り込む必要があります。マンションの管理組合で積み立てる修繕積立金のほか、部屋の中の設備費用については、目安としてワンルームの場合は毎月10,000円ほどを積み立てておくことをおすすめします。

なお、リフォームをすることで老朽化したマンションを新築と同じような状態に戻し、家賃の下落を防ぐことが可能です。さらにリノベーションで現代的なスタイルに合わせたり、新たな機能を付加したりすることで価値を向上させられるメリットもあります。

3. 金利上昇リスク

金利上昇リスクとは、不動産投資ローンの金利が上がり、毎月の返済や支払総額が上がってしまうリスクです。金利上昇リスクを回避するためには、

- 頭金を入れる

- 繰上返済をする

などが挙げられます。

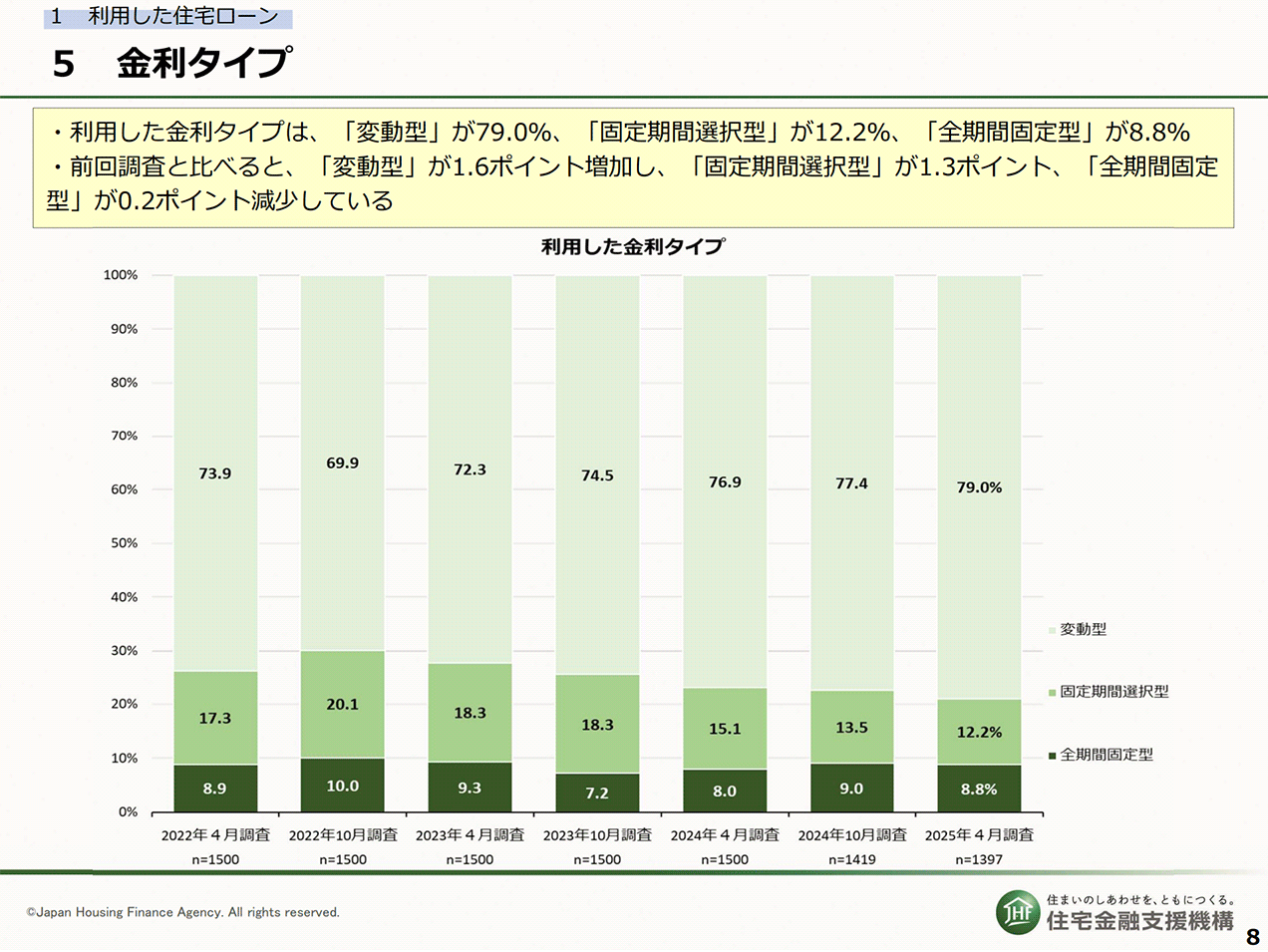

引用:住宅金融支援機構|住宅ローン利用者の実態調査(2025年4月調査)

引用:

引用:住宅金融支援機構の調査データを見ると、住宅ローン利用者全体の79.0%が変動金利を選択しています。不動産投資ローンではなく住宅ローンを利用する際にも、今は金利が低いため、変動金利を選択している人が多いことがわかるでしょう。

不動産投資ローンの場合は、この割合よりももっと多くの人が変動金利を利用します。

金利上昇のリスクに対しては、投資初期に頭金を入れて借入額を抑えるか、余裕があるタイミングで繰上返済をするのが効果的です。

4. 家賃滞納リスク

家賃滞納リスクとは、入居者が家賃を滞納するリスクです。

公益財団法人日本賃貸住宅管理協会が出している賃貸住宅市場景況感調査『日管協短観』によると、2023年度のデータでは、月末での1カ月滞納率が全国で1.2%、首都圏で1.0%、関西圏で0.7%、その他で2.7%でした。

家賃を滞納されてしまうと、大家からすれば収入が止まり、回収できないリスクにつながります。

2カ月滞納率まで見ると全国で0.5%まで低下するため、支払い忘れているケースが多数を占めていると考えられます。しかし、想定している家賃収入を得られないのは、大家として見逃せないリスクです。参照: 第28回 賃貸住宅市場景況感調査『日管協短観』2023年4月~2024年3月(PDF)|公益財団法人日本賃貸住宅管理協会

家賃滞納リスクをヘッジする方法は、信頼のできる賃貸管理会社を選ぶことです。

本業をお持ちの方が不動産投資をする場合、オーナー自身が家賃滞納リスクに対応することは困難なため、賃貸管理会社に対応を委託することがほとんどです。契約する際には、各トラブル対応について詳しくきいておくといいでしょう。

【ワンルームマンション投資】賃貸管理会社の選び方

5. 地震リスク

地震リスクとは、地震が起きて建物に被害が及ぶリスクです。日本は地震大国のため、地震リスクを完全に回避することは難しいでしょう。

ただ、地震が起きても被害が大きくならないように準備はできます。そのためには、

- 新耐震基準の物件を選ぶ

- 地盤の強い地域を選ぶ

- 地震保険へ加入する

が必要です。

新耐震基準の物件

新耐震基準とは、建築確認日が1981年6月1日以降の建築確認において適用されている基準で、それより前の旧耐震基準と区別されて使われています。

旧耐震基準では、震度5に耐えることを想定していました。しかし、震度6以上の地震も珍しくないため、新耐震基準は震度6強・7でも倒壊しない水準を想定して作られました。

実際に、新耐震基準に基づいて建造されたマンションは、東日本大震災では倒壊が確認されませんでした。

地盤の強い地域を選ぶ

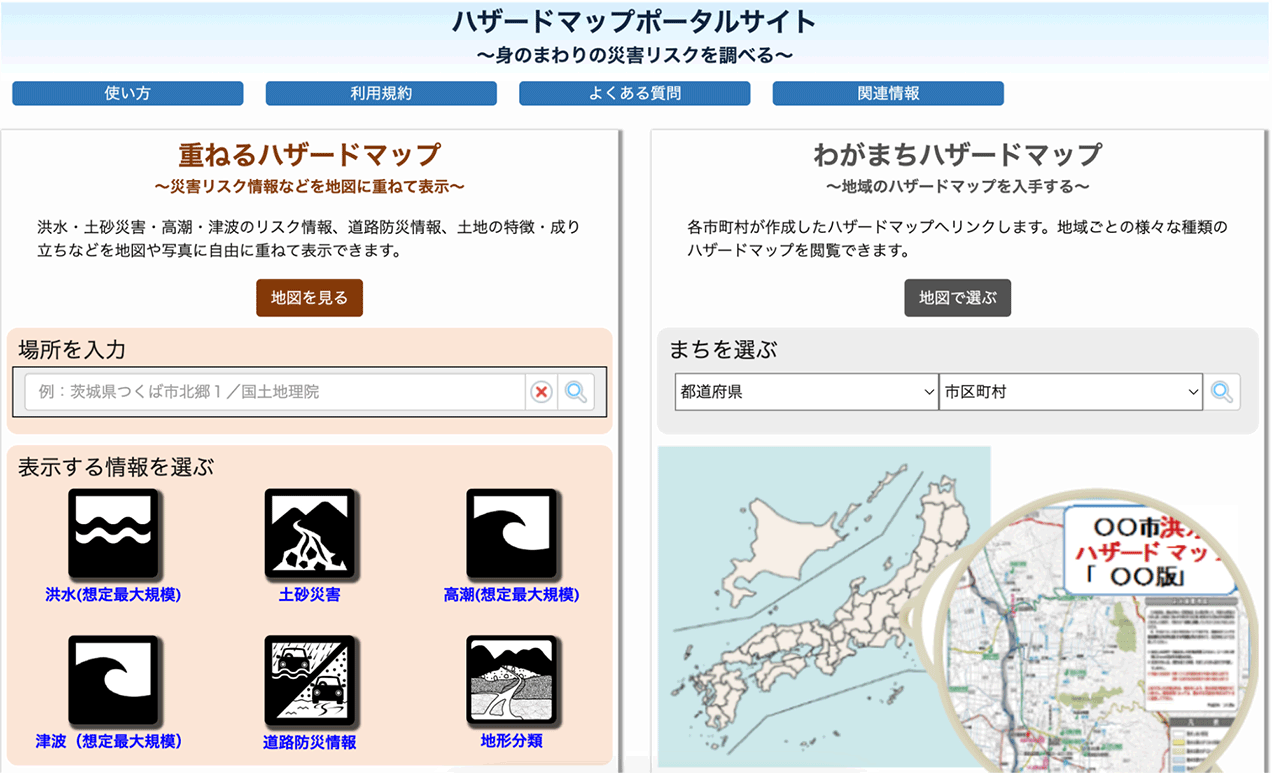

国土交通省の「ハザードマップポータルサイト」は、災害リスクを調べるのに役立ちます。

引用:ハザードマップポータルサイト

引用:

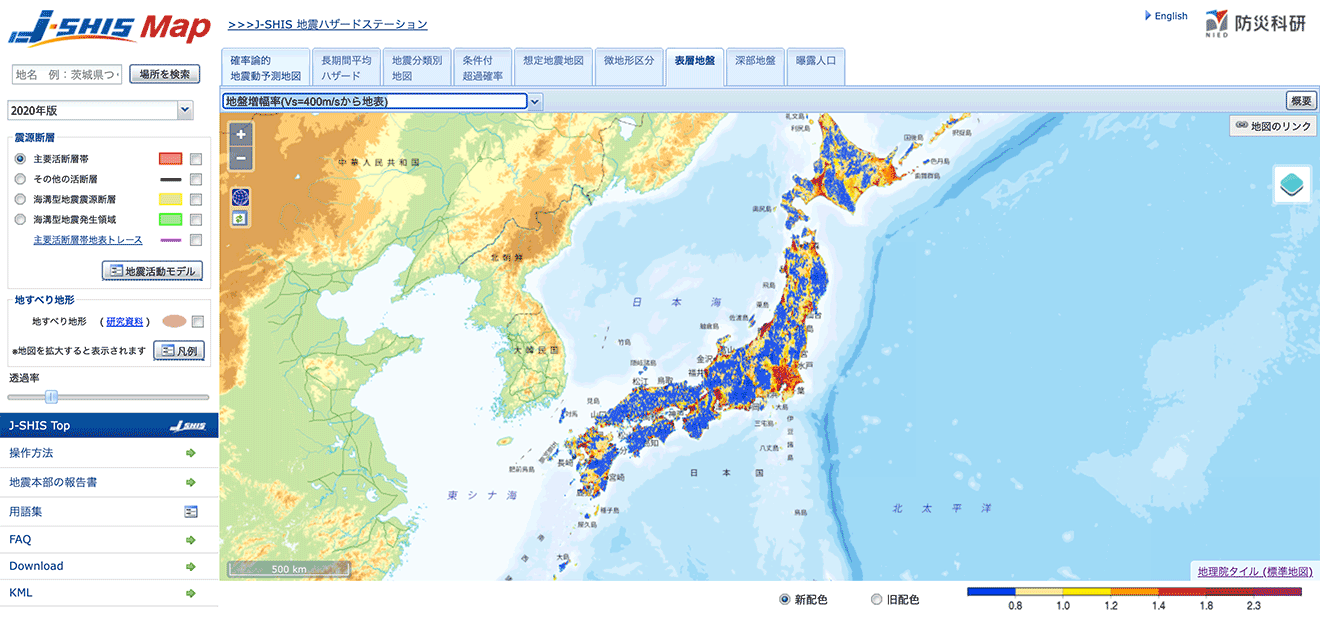

引用:また、防災科学技術研究所が提供する「地震ハザードステーション」は、地盤の強い地域を調べるのに役立ちます。

引用:J-SHIS Map|地震ハザードステーション(J-SHIS)

引用:

引用:たとえば、項目タブの「表層地盤」タブで見られる地盤増幅率は、表層地盤で揺れが増幅する割合がわかります。値が大きいほど揺れやすいことを表します。

地震保険に加入する

万が一地震が起きたときのために、地震保険に加入して備えることも重要です。地震保険は単独での加入ができず、火災保険に入らないと加入できません。

地震・噴火またはこれらにより発生した津波による損害なども、地震保険は保証してくれます。

必ず加入して備えるようにしましょう。

6. 火災リスク

火災リスクとは、火災が起きて建物に被害が及ぶリスクです。所有する部屋からの出火だけではなく、隣家からのもらい火や放火など、原因は多岐にわたります。

リスクヘッジのポイントは次のとおりです。

- オーナーの火災保険加入

- 借主の火災保険加入

オーナーは「建物」そのものを対象とした火災保険に加入します。万が一の際に、大切な資産を失うことを防ぐためです。

特に、金融機関から融資を受けて物件を購入する場合、火災保険への加入は融資の必須条件となっていることがほとんどです。そのため、ローンを利用して不動産投資を行うオーナーは必ず加入することになります。ワンルームの場合、保険料は比較的安価なことが多いです。

一方、借主には自身の「家財」を守るための保険と、オーナーへの損害賠償に備える「借家人賠償責任保険」がセットになった火災保険に加入してもらうのが一般的です。たとえば、タバコの不始末のような入居者の過失で火災を起こしてしまった場合、この保険によってオーナーの建物への損害を補償できます。

このように、オーナーと入居者がそれぞれ適切な保険に加入することで、火災リスクに総合的に備えることが可能になります。

RENOSYでは、リスクも含めて不動産投資についてご説明します。こちらのフォームよりお問い合わせいただければ、より詳しい内容がわかります。

7. 倒産リスク

倒産リスクとは、売主の不動産会社や、賃貸管理を委託している不動産会社が倒産するリスクです。

賃貸管理会社が倒産した場合は、入居者対応や家賃の集金といった管理業務がすべてストップしてしまいます。また、管理会社に預けていた家賃や敷金が、すぐに返還されない可能性もゼロではありません。

このリスクを避けるためには、経営基盤が安定しており、長年の実績がある信頼できる管理会社をパートナーに選ぶことが重要です。万が一倒産してしまった場合は、速やかに新しい管理会社を見つけ、管理業務を引き継ぐ必要があります。

一方、販売会社の倒産は、物件の引き渡しが終わっていれば影響はわずかです。ただし、その会社独自の家賃保証やアフターサービスなどを契約していた場合、それらの保証が受けられなくなる可能性があります。

いずれのケースにおいても、会社の規模や業歴、評判などを事前にリサーチし、信頼できる会社かを確認することが大切です。

8. 家賃下落リスク

建物が経年劣化するにつれて、家賃が下落していきます。三井住友トラスト基礎研究所が2013年に出した「経年劣化が住宅賃料に与える影響とその理由」というレポートで、築浅物件と築古物件における経年劣化の家賃下落のデータが公開されています。

調査結果を見ると、築3年〜築10年が一番下落幅が大きく、ワンルームに代表されるシングルタイプは築20年以降の下落が抑えられていることがわかります。

なお、RENOSY(リノシー)が中古のワンルームマンションを中心に扱っているのも上記が理由の一つになります。

9. 不動産価値の上昇下落リスク

不動産価値は外的要因の影響で上昇も下落もするものです。電車の路線開通や都市開発などが行われれば周辺の不動産価値は上昇しますが、まちのブランド力が低下すれば不動産価値も低下します。

たとえば、住みたい町ランキングでも近年上位の武蔵小杉を見ると、公示地価平均が2005年に約36万円/㎡だったのが、2023年には約118万円/㎡になっています。これは上昇した例ですが、当然下落することもあります。

不動産投資をするのであれば、検討している地域の都市開発計画や地価の推移などを調べるようにしましょう。

RENOSYマガジン まちの住みやすさ発見

なお、不動産投資のリスクについては動画「リノシーチャンネル」でも解説していますので、こちらもぜひご覧ください。

「不動産投資はやめとけ」と言われる3つの理由

「不動産投資はやめとけ」と言われる理由は、以下の3つです。

- 実態がわかりづらく専門知識も求められるから

- 投資に失敗すると残債が残る可能性があるから

- リスク要因が多いから

それぞれ詳しく解説します。

1. 実態がわかりづらく専門知識も求められるから

不動産投資に対する大きな不安要素は、その複雑さと不透明性にあります。物件の資産価値をどう判断すればいいのか、今後の市場はどう動くのか、税金や法律の手続きはどうなっているのかなど、専門知識が必要な分野が多岐にわたります。

そのため、経験のない初心者にとっては「何から手をつければよいのか」「どの情報が正しいのか」がわからず、漠然とした不安を抱きがちです。また、業界特有の慣習や専門用語も多く、情報収集の段階で挫折してしまう人も少なくありません。この「よくわからない」という状態は恐怖心を生むため、不動産投資を避ける大きな要因といえるでしょう。

2. 投資に失敗すると残債が残る可能性があるから

不動産投資では、数千万円規模のローンを組むのが一般的です。この「借金の金額の大きさ」に、強い心理的プレッシャーを感じる人は少なくありません。数十年にわたる返済義務を背負い、万が一失敗した場合には多額の借金だけが残ってしまうかもしれない、という不安を持つのは当然です。

不動産投資には、さまざまなリスクが伴います。長期的に安定して家賃収入を得られたり、将来値上がりしたりする保証はありません。現在安定した収入があったとしても、将来の景気変動による収入減少や自身の失業といったリスクはゼロではありません。資産や収入が不十分な状況で大きな借金を背負うことに対して恐怖を感じるのは、自然な反応といえます。

また、自己資金の多くを初期費用に充てることで、ほかの投資機会を失ったり、急な出費に対応できなくなったりする懸念も、投資を躊躇させる一因となります。

3. リスク要因が多いから

不動産投資には空室や家賃下落、金利上昇、災害といったリスクに加え、法制度の改正など、将来の収益に影響を与えうる要素は数多く存在します。

特に日本では、今後ますます進む少子高齢化によって、長期的な賃貸需要の減少や不動産価格の下落を懸念する声も少なくありません。このように、将来の社会情勢の変化が読めないことへの不安も、不動産投資へのハードルを上げています。

ただし、これらのリスクは物件を構えるエリアの選定さえ間違えなければ、ある程度予測し、対策を立てることが可能です。

一番怖い不動産投資のリスクとは

不動産投資の中で一番怖いリスクは「空室リスク」です。不動産投資をしていれば空室とは無縁でいられません。

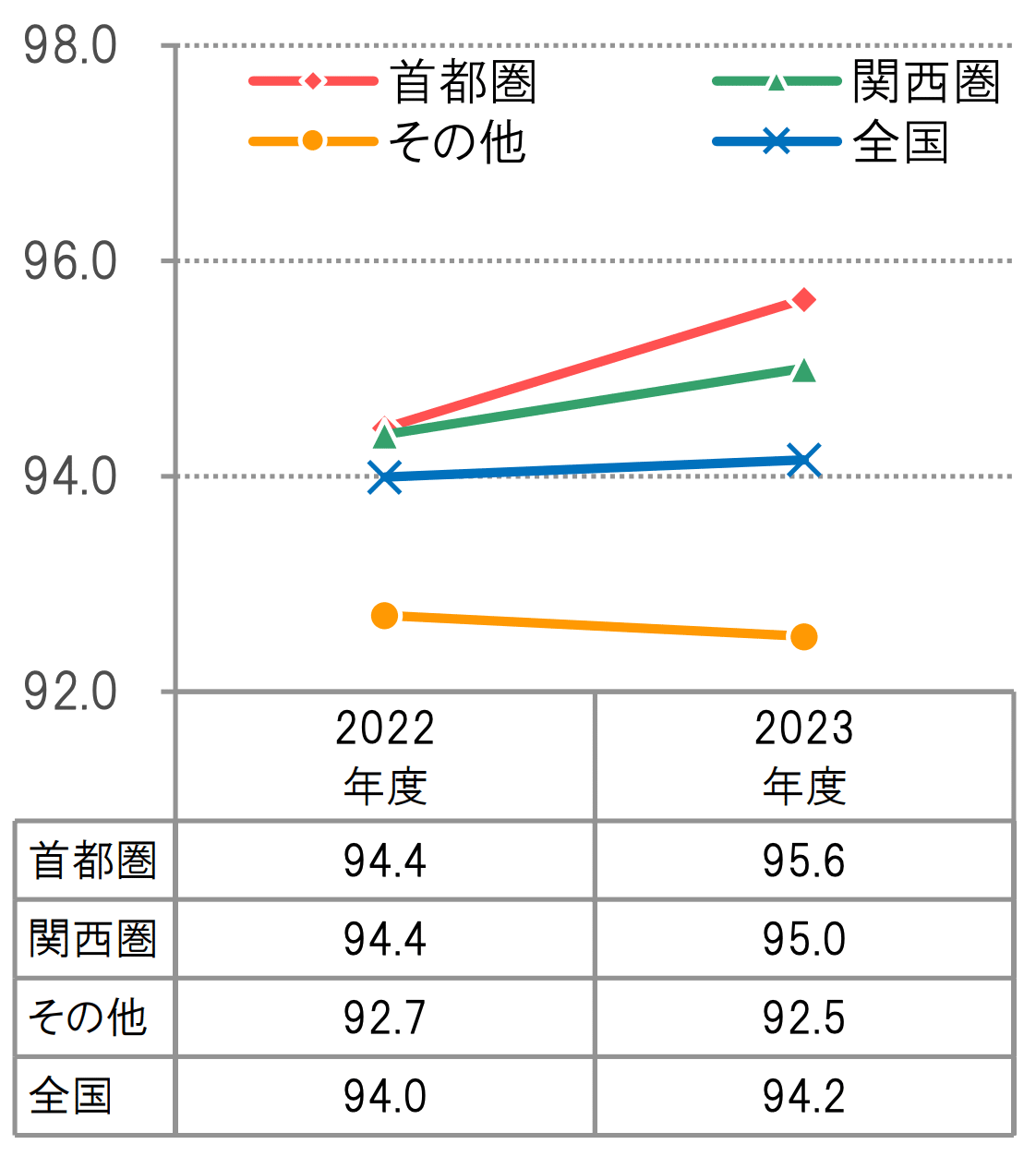

公益財団法人日本賃貸住宅管理協会のデータによると、管理会社が管理する物件戸数に対しての入居率では、全国で94.2%、首都圏は95.6%、関西圏は95.0%、その他の地域では92.5%です。

引用:第28回 賃貸住宅市場景況感調査『日管協短観』2023年4月~2024年3月(PDF)|公益財団法人日本賃貸住宅管理協会

引用:

引用:なお、GA technologies(GAテクノロジーズ)が運営する「RENOSY不動産投資」では、入居率99.6%(※1)、平均空室期間27日(※2)と安定した運用を実現しています(※1 、※2 2025年10月時点)。

入居率が安定しない場合がある

日本賃貸住宅管理協会の2016年下期からのデータの推移を見ると、首都圏ではだいたい92%〜95%前半、関西圏は首都圏よりも振り幅が大きく92%台から96%台、その他の地域は首都圏そして関西圏よりもほぼ低い数値で推移しています。入居率が95%前後は、言い換えると空室率は5%前後になります。

この首都圏の数字を見ていただくと、世の中でいわれているような空き家問題に比べて、不動産経営は意外にリスクが高くないことがおわかりいただけるのではないでしょうか。

さらにリスクを軽減させるためにも、投資先の物件を選定する際に、空室リスクの低い物件かどうかを見極めることが重要です。

そして賃貸需要の繁忙期と閑散期による影響の違いはあるにせよ、長期空室には必ず原因があります。空室体質の物件を避けて物件を購入することで、空室リスクを大幅に軽減可能です。

ほかの投資に比べて不動産投資のリスクは高いのか

ここまでの内容を見ると、不動産投資はリスクが高そうに見えますが、株式投資やFXなどほかの投資にも同様にリスクがあります。

しかし不動産投資の場合、先が読みやすい、つまり「先々の利益が計算しやすい」投資という特徴があります。

一般的な投資では、先を見通すことは非常に困難です。たとえば、ある企業の株価について、1カ月後、半年後、1年後の株価を的中させることは可能でしょうか? 予想することはできても、高い精度で当たるかは別問題です。

一方、不動産の家賃は、通常の不景気で家賃が大きく動くということはあまりありません。オフィスの賃料は景気の影響を受ける面もありますが、住宅の賃料は「不景気でも変動しない」と一般的にはいわれています。

過去を振り返ってみると、リーマンショック後の日経平均株価の下落率は約40%※で、半分近く価値が下がりました。それに比べて、東京圏のワンルームマンションの賃料下落率は1%以内にとどまりました。

※2008年9月12日の日経平均株価12,214円76銭から2008年10月27日の日経平均株価7,162円90銭への下落(下落率41%)

ワンルーム以外を見てみると、東日本不動産流通機構の「首都圏賃貸取引動向」によると、東京23区のマンションの平均賃料は 2008年7月~9月で12万3,000円、2010年1月~3月は10万2,000円で、東京23区のマンションの平均賃料は約2万1,000円の下落、約17%の下落率となりました。17%の下落となっても、日経平均株価の下落率の半分以下です。

これはほんの一例ですが、不動産投資は不景気に対して強い投資ということができます。

新型コロナで家賃はどうなった? 不動産賃貸市場の動向レポート

不動産投資の失敗リスクを回避するための5つの方法

では、「不動産投資に失敗した」「想定外のことが起こった」と後悔しないためには、どのようなことに気をつけて対策をとったらよいでしょうか。

ここまでもそれぞれのリスクに備える方法を紹介させていただきましたが、事前に準備しておける不動産投資のリスク回避策として、大きく以下の5つがあります。

1. 立地(地域・エリア)を吟味する

まず投資を考える物件がどのような立地に建つ建物なのか、実際に物件のあるまちを見て調査しましょう。ネットだけでなく、現地まで足を運び、立地や近隣エリアや地域の情報なども自分の目で見て調査すると、文字情報だけではわからないことも見えてきます。また、物件の状況だけでなく周辺環境も確認することで、入居者の気持ちの理解にもつながります。

また、地方の物件は高齢化や過疎化が進んでいる地域も多く、空室のリスクが高い傾向があります。一方で、東京や大阪などの大都市圏は今後も需要が多く見込まれるでしょう。

2. 空室体質になりがちな物件を避ける

空室体質になりやすい物件の特徴として、以下の5つが挙げられます。

- 3点ユニットバスである

- エレベーターがない

- エアコンなどの必須設備がない

- 和室である

- 物件に対して賃料設定が高い

1〜4は、すべて家賃に反映されます。空室体質の物件を見たときは、家賃が適切に設定されているかどうかを確認する必要があります。

3. 建物を吟味する

投資に適した立地を見つけたら、次に重要なのが建物そのものを吟味することです。

まず、提示されている販売価格が周辺相場と比べて妥当であるかを確認することから始めましょう。同じエリアで似た条件の物件がいくらで取引されているかを知ることで、その価格が適正かどうかの判断材料になります。

1981年6月1日以降の建築確認に適用される「新耐震基準」を満たしているかどうかを確認しましょう。地震リスクに備え、入居者に安心して住み続けてもらうためにも、最低限クリアすべき条件と考えるべきです。

建物の管理状態も非常に重要です。これは、実際に現地を訪れることでよくわかります。エントランスや廊下、ゴミ置き場といった共用部が清潔に保たれているか、掲示物は整理されているかといった点は、管理の質や居住者のマナー意識を知る手がかりです。

このように、物件資料から得られる情報だけでなく、自身の足で現地を訪れ、目で見て確かめるプロセスが、長期的に安定した収益を生み出す物件を見極める鍵となります。

4. 収益シミュレーションをする

想定家賃のほか、定期的に必要となる給湯器やエアコンなどの設備費、マンションであれば修繕積立金や管理費など、収入と支出のシミュレーションを立てます。さらに、想定されるリスクを盛り込んだうえで収益性を調査し、購入すべきかを検討します。

不動産投資の利回りとは? 指標の捉え方と、計算方法の紹介

5. リスクに備え自己資金を用意する

不動産を購入すると、さまざまな税金や費用がかかります。契約内容にもよりますが、一般的に発生する費用は下記のような項目です。

- 不動産取得税 ※税金

- 登録免許税 ※税金

- 印紙税 ※税金

- 固定資産税 ※税金

- 都市計画税 ※税金

- 所得税(不動産所得) ※税金

- 住民税(市町村民税と道府県民税) ※税金

- 修繕積立金

- 管理費

- 退去時のクリーニング

- 入居者募集時の広告宣伝費

- 給湯器やエアコンなどの設備費

- ローン返済金

不動産投資を始めるとどんな費用が必要になってくるかも、リスク回避のためにあらかじめ理解しておく必要があります。不動産を取得する際、所有している間、不動産による所得、売却時、それぞれに税金がかかります。

税金以外に、修繕費も発生します。これはマンションが劣化した際に、修復・補修などの修繕をするために積み立てる費用のことです。その修繕費が少なすぎる物件にも注意が必要です。老朽化した建物を修繕するのに積立金が足りず、急に高額な修繕費を請求される事例もあるからです。

修繕費は大規模修繕工事のほか、入居者が入れ替わるタイミング、設備が老朽化した際などで主に発生します。

不動産投資に向いている人の3つの特徴

不動産投資に向いている人の特徴は、以下の3つです。

- 年収500万円以上ある人

- 勤続年数が1年以上(新社会人は3年以上)ある人

- 余剰資金がある人

それぞれ詳しく解説します。

1. 年収500万円以上ある人

不動産投資は、ローンを組んで始める方が大半です。購入したい物件が見つかっても、融資の可否が最初の関門となります。金融機関が融資審査で重視するのが「安定した返済能力」であり、その客観的な指標として年収が挙げられます。

多くの金融機関では、不動産投資ローンの審査基準の一つとして年収500万円以上を条件としているケースが少なくありません。年収が500万円に満たない場合、融資の対象外となったり、多くの頭金やほかの資産、担保などを求められたり、審査のハードルが上がります。

そのため、金融機関からスムーズに融資を受け、有利な条件で投資をスタートさせるためには、年収500万円が一つの目安といえるでしょう。

2. 勤続年数が1年以上(新社会人は3年以上)ある人

年収と並んで、金融機関が収入の安定性を測るために重視するのが勤続年数です。具体的な基準は金融機関によって異なり、勤続1年以上や、社会人経験の浅い方には勤続3年以上を求めるのが一般的です。

長期間同じ勤務先で働いていることは、その業界での専門性や実績の証明となり、今後も収入が途絶える可能性が低いと評価されます。逆に、勤続年数が短い場合や転職を繰り返している場合は、収入の安定性に欠けると判断され融資を断られたり、融資額を減額されたりする可能性があります。

特に、転職した直後は審査に不利に働くため注意が必要です。

3. 余剰資金がある人

年収や勤続年数の条件をクリアしていても、余剰資金がなければ不動産投資を始めるのは困難です。具体的には、主に以下のような費用に対応するための資金が求められます。

【購入時にかかる「初期費用」】

- 登記費用

- ローン手数料

- 印紙税

- 不動産取得税など

【運用中にかかる「ランニングコスト」や「修繕費」】

- 固定資産税・都市計画税

- 管理費・修繕積立金

- 賃貸管理会社への委託手数料

- エアコンや給湯器など、突発的な設備交換費用

- 入居者退去時の原状回復費用

【不測の事態に備える「予備資金」】

- 空室期間が発生した際のローン返済費用

これらの費用を滞りなく支払い、精神的な余裕を持って安定した不動産経営を続けるためにも、ある程度の余剰資金は不可欠です。

不動産投資のリスクを把握して物件を選ぼう

不動産投資には確かに無視できない大きさのリスクが伴います。しかし、物件選びや入居者管理、資産性の維持に関して信頼できる会社を見つけ、相談しながら意思決定をしていけば比較的安定してマンションを経営することが可能です。

動画「リノシーチャンネル」でも、不動産投資の失敗を回避する方法を解説していますので、ぜひこちらもご覧ください。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード