「不動産投資はやめとけ」と言われるのはなぜ? 成功した方の考え方とは?

「老後2,000万円問題」やNISA制度の普及などにより、近年投資への関心が高まり、若者を中心に投資を始める人が増えています。投資を検討しようと「不動産投資」をネットで検索すると、不動産投資は「やめとけ」「怪しい」「おすすめしない」という意見を見かけることもあるのではないでしょうか。

「不動産投資はやめとけ」と言われる背景にある不安や、成功した方の体験談を紹介します。

「不動産投資はやめとけ」の背景にある5つの“不安”とは

近年では、不動産取引市場の規模は増加傾向にあり、一般財団法人日本不動産研究所の「不動産取引市場調査」によると、2025年上期は過去最高の4.1兆円に達しています。

一方で、少し前の調査ですが国土交通省「個人投資家への不動産投資に関するアンケート調査結果について」(2019年)によると、不動産投資経験がない理由として、「知識がないから」「損をしそうで怖いから」など、知識等が十分でないと回答した方が相当数いる状況でした。

このような結果を踏まえると、「不動産投資はやめとけ」と言われる背景には、実態とは異なる心理的ハードルがあると考えられます。ここでは、その背景にある5つの不安について解説します。

1. 実態がわからないモノへの不安

人はよく知らないものに対して、不安を覚えるものです。不動産投資に関する教育や情報が一般に広く普及していない日本では、メディアの断片的な情報や噂話だけで判断されることが多いのが現状です。そのため、「不動産投資」と聞いただけで、身構えることがあります。

「不動産投資」には、一般住宅だけでなく、オフィスビルやホテルなどの商業施設、物流施設など、複数の投資対象があります。世界の都市と比較して、日本の都市は不動産価格が相対的に安く、利回りが高いため、投資対象として世界中の投資家からも注目が集まっています。

また、不動産投資の仕組みはシンプルです。以下を理解しておくといいでしょう。

■不動産投資の仕組み

| 特徴 | 内容 |

|---|---|

| ローンを組んで物件を購入する | 銀行から融資を受け、少ない自己資金で大きな資産を購入できる(レバレッジ効果) |

| 賃貸に出して家賃収入を得る | 家賃収入をローン返済に充て、完済後は家賃がそのまま収益となる。オーナーの実務負担は少ない |

| 売却し利益を得る | 不動産を購入した価格よりも高い価格で売却することで売却益を得られる |

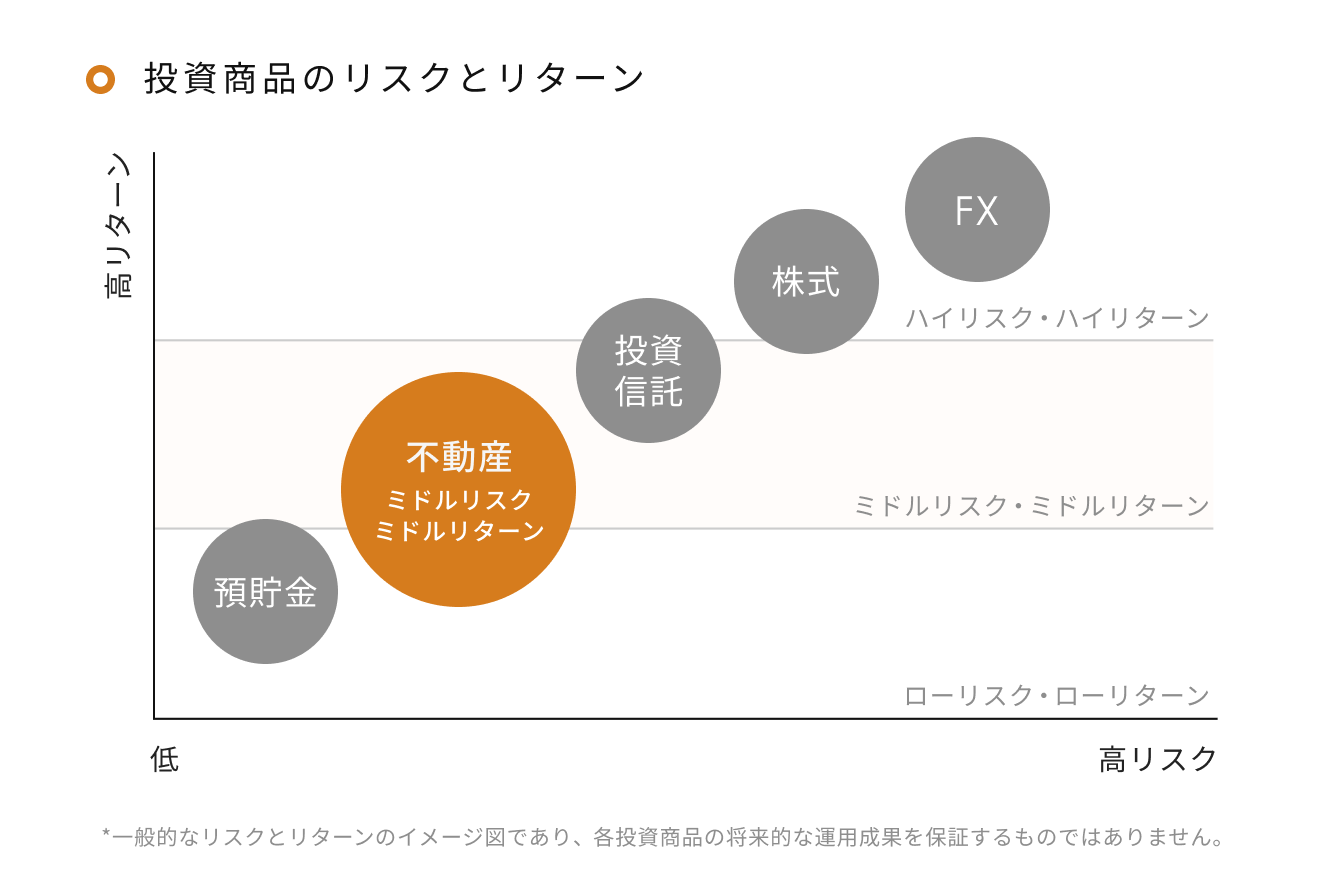

不動産投資にはインカムゲインとキャピタルゲインの2つの収益があります。預貯金や定期預金のように元本は保証されませんが、FXや仮想通貨のように投資資金が短期間でゼロになるリスクが低いのが特徴です。株式投資やFXなどの手法と比較すると、ミドルリスク・ミドルリターンといわれます。

もし家族に反対されたときには、不動産投資の仕組みや特徴・メリットなどを共有することで、ネガティブなイメージから適切な理解へと変わるのではないでしょうか。

・不動産投資とは?初心者が知るべきメリットや魅力、仕組み、運用方法、始め方

・【実例】不動産投資を家族に反対されたらどうすればいい? 相談事例をFPが紹介

・初めてのマンション投資! 失敗しないために知るべき「仕組み」や「利回り」の計算方法

2. ローンへの抵抗

不動産という高額商品を購入する際、多くの人が、不動産価格の一部分もしくは全額を借り入れてローン(不動産投資ローン)を組みます。一般的に投資といえば、「自分が使った金額に対して収益を得る」のが主流で、「投資するための資金(元手)」が必要になります。しかし、不動産に投資する際には手持ちの資金をあまり使わず、「金融機関から借りる」という点が最も特徴的です。

ローンを組むことに抵抗感がある方も少なくありませんが、この不動産投資ローンは、主に入居者から受け取る家賃によって返済します。

さらに、ローンを組む際には「団体信用生命保険」への加入が条件となっていることがほとんどです。借り手に万が一のことがあっても、保険によって残債が免除され、残された家族に返済の負担がかかることもありません。むしろ、無借金の不動産が財産として残ります。

不動産という一般的には高額な投資商品でも、ローン審査が通れば手元のお金をほぼ使わずに購入できる点は、ほかではできない投資です。「借金は良くないこと」というイメージで家族に反対されている場合には、実現可能な返済プランかどうかのシミュレーション結果を共有することで、不安が解消されるのではないでしょうか。

3. 未来を予測できない不安

人口が減っている日本において、不動産は将来性がないのではと不安を覚える方もいるでしょう。

日本全体としては人口が減り続けていますが、単身世帯の割合は逆に増加していく見込みです。国立社会保障・人口問題研究所の将来推計によると、2020年時点では単身世帯の割合が40%を超える地域は5都道府県でしたが、2050年には27都道府県に増え、東京都では54.1%に達すると予測されています。

地方の過疎地での不動産投資はリスクが高いと考えられますが、需要が集中する都心の駅近単身向け物件などは、今後も安定した稼働が見込まれます。

参照:国立社会保障・人口問題研究所「日本の世帯数の将来推計(都道府県別推計)─令和2(2020)~32(2050)年─」

4. 投資金額の大きさと利回りへの不安

「不動産を買うなんてお金持ちのすること」「投資にはもっと利回りの良い商品があるのでは?」と思われる場合があるかもしれません。

不動産投資の中でも、たとえば東京都心部にある単身向けコンパクトマンションに投資する場合、「中古不動産で2,000万円台・利回り3〜4%台」という数字は、投資額が高い一方で、株式投資や社債、一部のREITなどと比較すると利回りが高いとはいえません。

しかし、都心のコンパクトマンションは表面利回りが3〜4%台であっても、空室期間が短く、資産価値(売却価格)が落ちにくいため、トータルでの収益性が安定しているのが特徴です。

5. 損をするかもという不安

資産形成の知識がなく、投資全般を「怖い」と感じてしまう方もいるでしょう。日本銀行調査統計局「2025年第4四半期の資金循環」によると、資産を「現金」で保有する人の割合が最も多く、「投資信託」「株式等」の割合は少なくなっています。

高度成長期からバブル期までは、「一生懸命働けばお給料は上がり、銀行に預ける」ことで資産は増えていました。実際に、日本銀行の「郵便貯金金利(2003年 3月まで)」によると、3年以上の定額貯金の郵便貯金金利は、1990年7月から1991年7月まで6.33%となっています。

しかしバブル崩壊後から30年間、日本の実質賃金は増えず、超低金利時代となり預貯金でお金は増えなくなりました。またコロナ禍以降は物価上昇によりお金の価値が相対的に下がっています。実質賃金上昇の兆しが見えつつあるものの、それが物価高に追いつくかどうかが鍵となります。

つまり、自発的に資産形成を行う重要性が高まっている状況といえます。

投資の中でも、不動産投資はローンを活用できるのが特徴です。金利上昇リスクも加味し、自己資金に余裕を持たせた上で始める不動産投資は、資産を増やす選択肢の一つとなるでしょう。

ほかにも動画(リノシーチャンネル)で「やめとけ」といわれるポイントと対策を解説しています。

不動産投資をやめておいた方がいい人の5つの特徴

数ある投資のなかで、向いている投資は人によって変わってきます。不動産投資についても向いている人とそうではない人はいます。本当にやめておいた方がいい人についても見ていきましょう。

1. 年収500万円に満たない人

不動産投資ローンの利用は、会社員や公務員など、金融機関が「安定した職業に就いている」とみなす職業に就いている人が適しています。金融機関からの評価が高いと審査に通過する可能性が高く、また安い金利で借りられるなど、条件が良くなる傾向があるからです。

潤沢な資金があり現金で購入できる人は別にして、「ローンを組んで不動産を購入したい」と思っている人は、一般的に、上場企業に1年以上勤務し、年収500万円以上あることが条件として求められます。この条件に当てはまらない場合、ローンが組めない可能性が高いです。

2. 自己資金に余裕がなさすぎる人

一方で、金融機関から「安定した企業」に勤めていると認められても、手元に資金が全くないという人も向いているとは言い難いです。

中古ワンルームマンション投資は、ローン審査が通れば10万円から始めることもできます。しかし、本当に「貯金が10万円しかない!」という人は、不動産投資を始める時期ではないでしょう。なぜなら不動産投資スタート後、入居者の退去が発生したときは家賃を払ってくれる人がいなくなり、家賃収入を得られないためです。家賃収入を得られなければ、自分の資金で返済する必要があります。

空室時以外にも、入居中に室内設備を交換するタイミングなどで、自己資金が必要になります。不動産投資後、どのくらいの費用が必要になるかは不動産管理会社の提供する管理サービスによって異なるため、事前に確認しておきましょう。

3. 不動産投資の仕組みを理解していない人

「なんとなく儲かりそうだから」「友だちが始めたから」といって、ノリや雰囲気で始めてしまうと、後悔する可能性が高まります。不動産投資には「空室リスク」「修繕リスク」「金利上昇リスク」など、さまざまなリスクがあります。

不動産投資の仕組みを把握していれば、適切な手段を講じてリスクを軽減できるでしょう。

4. 資産運用の目的が合わない人

たとえば「5年で資産を10倍に増やしたい」と考える人には、不動産投資は向きません。短期間で資産を増やしたい場合は、より多くのリスクを取って運用する株式の信用取引や、レバレッジをかけたFX取引のほうが向いているでしょう。

またお金を「いつ使いたいのか」によっても向き不向きがあります。多くの方は、不動産投資は「老後資金」を目的としています。たとえば不動産価格2,000万円・利回り4.8%の物件を35年ローンで購入した直後に、「10年後に1,000万円を使いたい」と思っても、不動産投資では現金1,000万円を用意できません。

さらに、どのくらい「不動産賃貸業」に関われるかによっても、適した不動産投資の手法は異なります。とにかく安くて古い不動産を購入して、お金をかけずに自分でDIYをして「貸せる部屋」を用意して「高い利回り」を狙いたい人と、立地に恵まれた都心のワンルームマンションを購入して数十年間の安定収入を得たいという人では、取るべきリスクの大きさに差があるためです。

同じ都心のワンルームマンションでも、不動産管理会社に委託できる内容に違いがあります。チェックするポイントが幅広いため、以下のように自分のニーズに合ったサポートが受けられるかどうかを事前に確認し、長期的な視点で投資をスムーズに進められる環境を選ぶようにしましょう。

- 賃貸募集をしてくれるか?

- 入居者が見つからない場合の補償は?

- 建物管理についてどう考える?

- 築年数が経過したときの対応は? など

5. 自宅の購入を直前に控えている人

近々自宅を購入する人は、不動産投資を始めるタイミングや融資金額について調整が必要な場合があります。

自宅を「住宅ローン」で購入することを考えている場合には、可能な借入金額を確認しましょう。なぜなら、金融機関は収入や返済負担率などを確認したうえで、融資できる金額を決定しているためです。

「不動産投資をやりたい」「自宅を購入したい」この2つの時期が重なりそうな場合には、不動産投資会社および不動産会社に相談することをおすすめします。希望通りの融資を受けられそうか、問題なく返済できそうかをシミュレーションしてもらいましょう。

不動産投資に向いている人の特徴

不動産投資に向いている人の特徴は、以下のとおりです。

- 年収500万円以上の人

- 勤続年数が1年以上の人

- ある程度の余剰資金がある人

それぞれ詳しく解説します。

1. 年収500万円以上の人

不動産投資を始めるにあたって、年収の高さは大きなアドバンテージとなります。不動産投資は金融機関から借入れをして行う人が多く、不動産投資ローンの融資の審査基準において、年収500万円以上であることを条件として設けているケースが多いです。

年収が500万円以下の場合には、頭金を何割か入れられるか・その他の資産がどれだけあるかなど審査が厳しくなります。場合によっては融資を受けられず、不動産投資を行えない可能性があります。

2. 勤続年数が1年以上の人

勤続年数の長さも不動産投資ローンの審査基準の一つとなり、収入の安定性を図る指標となります。長期間同じ職場で働いているのは、その業界や職種での専門性や実績を積んでいることの証明になり、今後も収入が途絶える可能性が低いと判断されるのです。

不動産投資ローンは、金融機関によりますが返済期間が最長35年と長期にわたることが多いため、長期的な収入の安定性が求められます。勤続年数が短い場合や転職を繰り返している場合は、収入の安定性に欠けると判断され、融資を受けられなかったり融資額を減額されたりする可能性もあります。

3. ある程度の余剰資金がある人

不動産投資を始める際には、ローンを組む際の諸経費など初期費用だけでなく、投資開始後も継続的にさまざまな費用が発生します。安定的に不動産投資を行うためには、ある程度の余剰資金が重要です。

具体的なランニングコストには、以下のようなものが挙げられます。

- 管理費や修繕積立金

- 固定資産税や都市計画税などの税金

- 入居者が退去した際の原状回復費用

- 設備の故障に対応するための修繕費

空室や設備の交換は突然起こるため、余剰資金として、家賃の数カ月分程度は手元に用意しておくことが望ましいです。

不動産投資のランニングコスト、いくらかかる?

不動産投資を成功させるための3つのポイント

不動産投資を成功させるためのポイントは、以下の3つです。

- 不動産投資の目的を明確にする

- 不動産投資会社任せにするのではなく自分でも勉強する

- 信頼のおける賃貸管理会社を見つける

それぞれ詳しく解説します。

1. 不動産投資の目的を明確にする

不動産投資において重要なのは、投資目的の明確化です。目的によって、投資すべき物件タイプや地域が大きく変わります。たとえば、老後の資金作りが目的なのか、節税対策を重視するのか、それとも10〜15年後の資産形成が主な狙いなのか等によって、最適な投資戦略は異なります。

老後の資金作りが目的であれば、不動産需要が見込まれ、安定した家賃収入が期待できる物件が望ましいでしょう。一方、節税対策が目的であれば、減価償却費を活用できる物件が有利かもしれません。目的が明確になることで、投資戦略の方向性が決まるだけでなく、将来的な出口戦略の計画も立てやすくなります。「いつまでに、どのような状態にしたいか」という明確なビジョンを持つことで、長期的な視点での判断が可能です。

2. 不動産投資会社任せにするのではなく自分でも勉強する

専門家のアドバイスを受けるだけでなく、自分自身で基礎知識を習得することが成功への近道となります。

税金やローンの知識など、不動産投資に関わるさまざまな事柄について学んでおく必要があります。これらの知識は、セミナーや書籍、実践者の体験談から学べます。特に実際に不動産投資を行っている人の話は、理論だけでなく実践的な知恵が得られる貴重な情報源です。

不動産投資会社や専門家の助言は大切ですが、それらをむやみに受け入れるのではなく、自分なりの判断基準を持ってアドバイスを評価できるようになることが、不動産投資成功の鍵です。基本的な不動産知識を身につけることは、専門家との対話をより生産的にし、同時に自分自身を守る手段にもなります。

3. 信頼のおける賃貸管理会社を見つける

物件を適切に管理してくれる賃貸管理会社の存在は、不動産投資の成功に不可欠な要素といえます。良い賃貸管理会社は、空室率を低く抑えるための助言をしてくれたり、物件を適切に管理して入居者の満足度を高く維持してくれたりします。

良い賃貸管理会社を見つけられるかが、投資の成功を大きく左右するといえるでしょう。なお、信頼できる賃貸管理会社を選ぶ際のポイントには、実績や口コミ、行政処分の有無などが挙げられます。

また、物件購入後の長期的なサポート体制が整っているかどうかも、確認すべき点です。入居者募集や家賃回収、修繕対応など、日常的な管理業務をどのように行ってくれるのか、事前にしっかりと把握しておくことが重要です。

不動産投資を「やってよかった」という声

「不動産投資をやってよかった」の声として、RENOSY(リノシー)を利用した方の体験談を紹介します。

1. 今までに5件を売却し利益の確保に成功

大澤さんは、歯科医師として忙しい日々を送るなか、「年金だけでは将来食べていけない」という危機感から不動産投資を始めました。本業に集中しながらも将来のために何かしたいと考えていたとき、不動産会社で働く後輩から情報を得たことがきっかけでした。

大澤さん

大澤さん

自分の生活リズムを崩さず、大きな投資ができる点がいいと思いました。年収に応じてローンを組んで購入できることにも魅力を感じました。

当初は空室リスクへの不安もありましたが、担当者に都度質問することで不安は解消。子どもが生まれて資金が必要になった時期に売却をして、1件あたり30〜50万円という予想以上の利益を確保できました。

| 【ご購入時データ】 年齢:30代 職業:歯科医師 不動産投資歴: 購入件数:7件(区分) 購入年月:2019年4月(東京都5件)、2023年12月(東京都2件) 売却件数:5件 売却年月:2023年12月(東京都5件) |

詳しくは以下のインタビューをご覧ください。

2. 待機期間終了後すぐにがん団信が下りた

もともと投資に対して「おっかない」「難しい」という、保守的なイメージを持っていた小出さん。貯蓄性のある保険や投資信託は始めていましたが、不動産投資は全く視野になく、「保険の運用相談」目的でRENOSYを訪れたのがきっかけだったそうです。

株式市場のように常に市場を見る必要がなく自分に合っていると感じたと、すぐに購入を決断されます。

その後思いがけずがんと診断された小出さん。がん団信に入っていたため、借入額の半分が保障され、月々の返済額が減少しました。「診断日が待機期間終了から約1週間後で、あの日速攻で購入を決めてよかったと思いました。」

| 【ご購入時データ】 年齢:30代 職業:IT企業勤務 不動産投資歴: 購入年月:2023年10月、11月 購入件数:2件(区分) 購入物件データ:東京都、福岡県 |

詳しくは以下のインタビューをご覧ください。

3. 3件売却したお金で1件分のローンを完済

Iさんは、不動産投資に対して「富裕層向けのハイリスク・ハイリターンのギャンブル」というイメージを持っていたそうです。同じ会社の仲間の話がきっかけになり、RENOSY(リノシー)で不動産投資を始めることになりました。

Iさん

Iさん

借入れをして購入する。家賃収入でローンの返済が相殺される。かつ資産が残せる。という考え方になるほどねと思いました。

6年間で5件の物件を所有し、その後3件を売却。売却したお金で残り2件のうち1件のローンを完済し、毎月の生活費となっているようです。

| 【ご購入時データ】 年齢:40代 職業:通信会社勤務 不動産投資歴: 購入件数:5件(区分) 購入年月:2017年11月(東京都1件、神奈川県1件、大阪府1件)、2018年4月(東京都1件)、2019年9月(大阪府1件) 売却件数:3件 |

詳しくは以下のインタビューをご覧ください。

「不動産投資はやめとけ」の理由を踏まえて投資を始めるか検討しよう

「不動産投資はやめとけ」と周りから反応されたとき、最終的には投資をする人自身が何を選択するかの判断となります。不動産投資を家族や友人に反対された場合には、なぜ反対なのかの理由をまずは聞いてみて、明確な理由がない場合には、不動産投資の仕組みを説明することで、不安の種を取り除けるはずです。

「なぜやるのか」に納得して不動産投資を始められれば、運用途中に起こった出来事に対しても、慌てず適切に対応できるはずです。「港区にあるワンルームマンションのオーナー」になりたくて購入物件を決めるという人もいれば、「利回り10%以上出る不動産にしか投資しない」という不動産投資家もいるでしょう。この場合、都心部での不動産投資は選択しなくなります。

情報の入手手段はさまざまです。インターネットの記事や動画をはじめ、書籍やセミナーもあります。不動産投資会社に話を聞いてから勉強するのも一つの手です。「RENOSY(リノシー)」のお客様の声もぜひ参考にしてみてください。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード