不動産投資が生命保険の代わりになるって本当? 理由や死亡保険との違いについて解説

「不動産投資は、生命保険の代わりになる」と聞いて、疑問に思ったことはありませんか?

パッケージ化された不動産投資ローンを組む際、多くの金融機関では融資条件として「団体信用生命保険(団信)への加入」を挙げています。

この記事では、不動産投資と団信の関係、一般的な生命保険(死亡保険)との違いや注意点、不動産投資は生命保険の代わりになるのかどうかを解説します。

「不動産投資が生命保険代わりになる」といわれる理由

上述のとおり、不動産投資ローンを組むと同時に団体信用生命保険(団信)にも加入することになります。つまり「不動産投資を始めること」が「生命保険に加入すること」とイコールとなります。このため、不動産を購入することで生命保険の機能もついてくるかのように表現されることがあるのです。

不動産投資を始めることで得られる生命保険のような効果とは何かを詳しくみていきます。

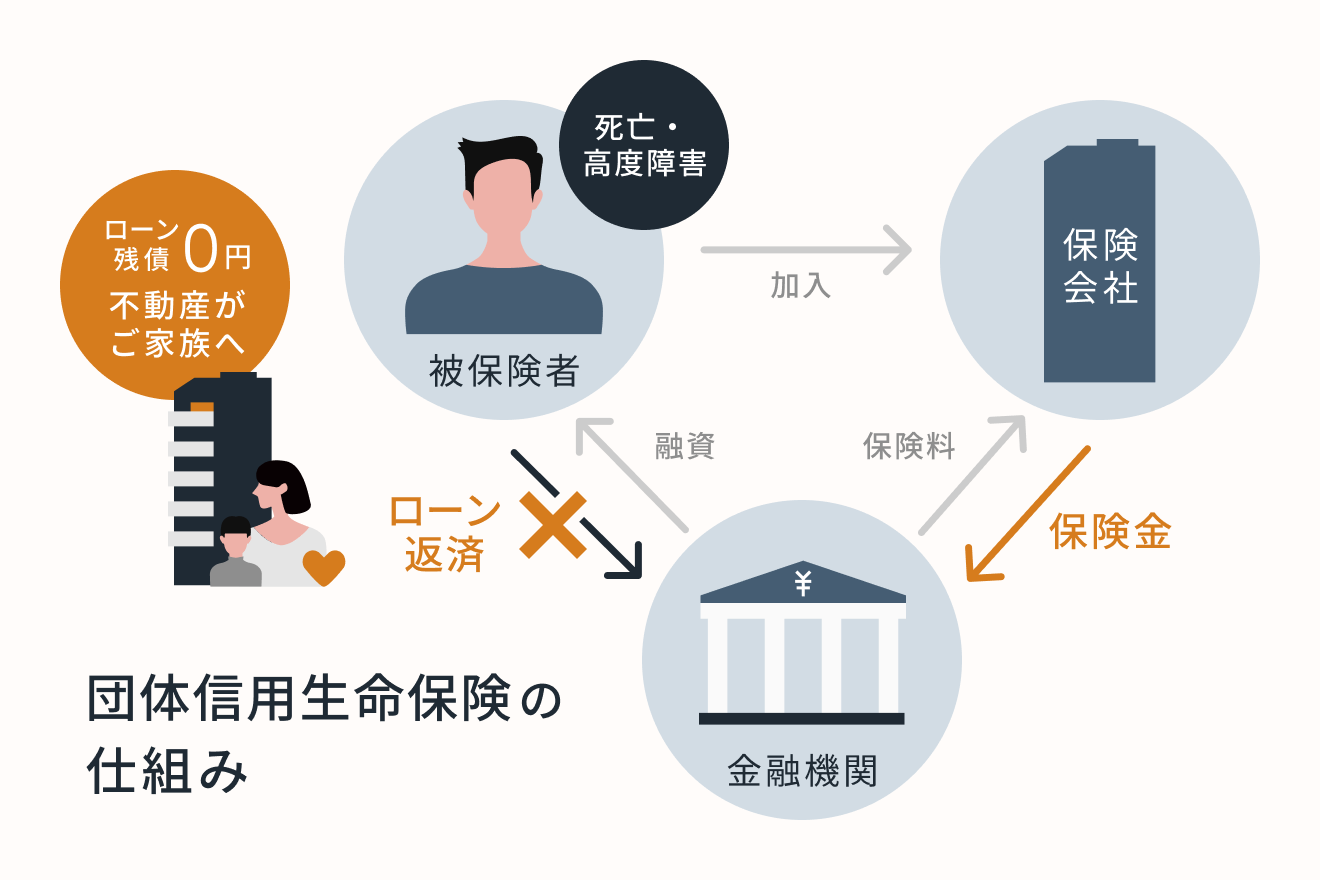

団体信用生命保険への加入で、万が一の場合にローン残債がゼロになる

団体信用生命保険(団信)に加入すると、加入者の死亡や高度障害など万が一のとき、保険金でローン残債が完済状態となります。

団体信用生命保険とは

団体信用生命保険(団信)とは、保険の加入者(被保険者)が死亡または高度障害状態となったときなどに、保険金がおりてローンの残債(借りた金額の返済が済んでいない残りの借金)が完済状態となる保険です。

たとえば、不動産投資ローンを組んで2,000万円のワンルームマンションを購入した人が、数年間返済をしたものの、ローン残高が1,500万円の時点で亡くなったとします。

ローンを組むときに団信に加入するので、保険会社から金融機関へ死亡保険金1,500万円が支払われ、加入者のローン残債が0円になります。

なお、死亡時・高度障害発生時に保険金が支払われる基本的な保障内容のほかに、「がん団信」や「三大疾病保障」(がん・急性心筋梗塞・脳卒中の3大疾病保障付き団信など)などの保障をつけられる団信もあります。

保障内容が増えると、ローンの返済金利が0.1%アップするなど保険料を上乗せして支払うのが一般的です。**実際には、加入する保険により条件・保障内容などは異なります。

団体信用生命保険と生命保険(死亡保険)の違い

団体信用生命保険と一般的な生命保険(死亡保険)に違いはあるのでしょうか。

被保険者が死亡したときに保険金が支払われる生命保険(死亡保険)には、定期保険・終身保険・収入保障保険などの種類があります。それぞれ契約ごとに加入期間や保険料、掛け捨てかどうかも含め保障内容が異なります。

そのため、ここで紹介するのはあくまでも一般的な傾向です。

生命保険を含め、一般的な保険は、被保険者の年齢や性別などによって保険料が異なります。年齢が高くなるにつれて保険料も上がっていく傾向です。しかし団信の場合は、条件をクリアして加入できれば、年齢による保険料の差はありません。

保険料の支払い方法にも違いがあります。一般的な保険は、年払い・半年払い・月払いなど選べる場合が多いですが、団信は毎月のローン返済の金利に含まれる形となるのが一般的です。保険料はローンの返済利息に上乗せされます。保険料の支払いは、金融機関が保険会社へ団信料を支払う形をとります。

なお、契約時に定めた期間が保険の加入期間となる生命保険に対し、団信はローンを完済した時点が終了の時となるため、契約時には加入期間は未定となります。

保障の金額については、一般的な保険は契約時に定められた内容となりますが、団信は保障がおりる時点(死亡・高度障害等)でのローン残債の額となります。

また、生命保険の場合は支払った保険料が生命保険料控除の対象になりますが、団信の保険料は控除対象になりません。

万が一の場合、家族に不動産を残せる

ローンを活用して不動産投資をしていた方が、団体信用生命保険(団信)に加入している状態で死亡すると、残された家族はローンの負担がない状態で不動産を引き継ぐことになります。

引き継いだ不動産で賃貸経営を続けて安定した家賃収入を得られれば、生活費や教育費などの補填に活用できるでしょう。また、売却すれば遺族がまとまった資金を得ることも可能です。いずれの方法を選んでも、家族に安定的な収入源や資産を残せる安心感があります。

このように、団信の仕組みや保障こそが、不動産投資が生命保険代わりになるといわれる理由です。

不動産投資は生命保険代わりにならないという見方もある

一方で、不動産投資は生命保険代わりにならないという見方もあります。

それは以下の2点からです。

- すぐに現金が支払われるわけではない

- 遺族が不動産投資のリスクを背負うことになる

1. すぐに現金が支払われるわけではない

団信は、生命保険のようにまとまった現金が支払われるわけではありません。葬儀費用や当面の生活費など、緊急で必要になる資金を補うことはできないため、緊急度の高い資金は別途準備しておく必要があります。

2. 遺族が不動産投資のリスクを背負うことにもなる

不動産を相続した家族は、資産を受け継げる一方で、運用に伴うリスクも同時に引き継ぐこととなります。

不動産をそのまま保有する場合、管理費や修繕費といった定期的な支出が発生し、空室が続けば家賃収入が途絶える可能性もあります。

結局、不動産投資は生命保険の代わりになる?

不動産投資が生命保険の代わりになるかどうかは、考え方次第です。

団体信用生命保険によってローン残債がゼロになる点や、不動産を資産として残せる点は大きな安心材料です。しかし、現金を残すという生命保険の機能を完全に担えるわけではない点にも留意が必要です。

不動産投資で団体信用生命保険に加入するメリット

団体信用生命保険は「生命保険の代わりにならない」という見方もありますが、だからといって「加入しなくていい」というわけではありません。金融機関によっては加入を求められない商品があるケースもありますが、高額なローンを組む不動産投資において団信への加入はほぼ必須とされています。

ここでは、団信に加入するメリットを確認していきます。

- 保険料を目にみえる形で支払わなくていい

- 年齢や性別で保険料が左右されにくい

- 生命保険よりも心理的負担が小さい

1. 保険料を目にみえる形で支払わなくていい

団信の保険料は、毎月のローン返済額に含まれているのが一般的で、あらためて保険料を準備する必要がありません。そのため、資金計画を立てやすく、長期的な返済を見通しやすいメリットがあります。

一般的な生命保険は月払いや年払いで保険料を支払うため、別途費用を確保しなければなりません。

2. 年齢や性別で保険料が左右されにくい

団信の保険料は主に借入金額や保障内容で決まり、年齢や性別によって保険料が大きく変動しにくい特長があります。生命保険とは異なる算定方法によって、条件が一律に扱われるためです。

3. 生命保険よりも選ぶ手間が少ない

生命保険の場合、定期保険や終身保険など複数の商品から選び、保障内容や条件の比較、保険料の検討が必要です。「自分にもっとも適した保険は何か」「損をしない保険商品は何か」を検討する必要があり、手間や時間がかかります。

一方で団信は、商品を選ぶという手間は発生せず、不動産投資ローンに申し込む際、条件を満たせば加入することになります。

不動産投資で団体信用生命保険に入れば、生命保険は必要ない?

団体信用生命保険に加入したうえで不動産投資を始めれば、生命保険をやめようかと考える方もいるでしょう。

しかし、団信と生命保険は趣旨と目的が異なります。また、不動産投資と生命保険、どちらかに絞らなければいけないということもありません。

加入者の家族構成や年齢などによって、保障しておきたい時期や範囲などもさまざまです。そのため、選ぶべき商品や数などは個々の事情によって異なります。

団信に加入したからといってすぐに生命保険をやめるのではなく、自身に必要な保障をあらためて精査したうえで検討することが大切です。

民間の保険に入るべき? 保険の見直しをお金のプロが解説

不動産投資で団体信用生命保険のほかに必要となる保険

不動産投資では、団体信用生命保険のほかにもローンを組む際に加入を求められる保険があります。

火災保険

火災保険は、建物や設備が火災や水漏れ、風災などで損害を受けた際に補償する保険です。火災による焼失や水濡れの被害、台風や落雷などの自然災害による損害に対応し、修繕費や再建費用をカバーできます。

地震保険

地震保険は、ローンを組む際に加入が必須となっているわけではありません。しかし地震が起きたときの損害を最小限に抑えるために加入する保険です。〜

「全損」「大半損」「小半損」「一部損」という分類に応じて保険金が支払われます。

地震保険は火災保険に付帯する形でのみ契約できるため、組み合わせて活用することが前提となります。

保険を組み合わせて不動産投資における資産を守ろう

不動産投資が生命保険の代わりになるといわれるのは、パッケージ化された不動産投資ローン契約時に加入することを求められる団体信用生命保険が、生命保険(死亡保険)に似た役割を果たすためです。

その結果、家族は借金のない状態で不動産を相続でき、賃貸経営を続けることで家賃収入を生活の支えとすることも可能です。

RENOSYで始める不動産投資のメリット・デメリットを、データを交えながらご説明します。こちらのフォームよりお問い合わせいただければ、より詳しい内容がわかります。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード