高所得者必見! 不動産所得のマイナスで、諦めていた制度が使えるかも!? チェックしたい制度一覧

子ども手当や住宅ローン控除など、私たちの費用負担を軽減するために設けられたさまざまな手当や控除の制度。しかし高所得者は、それらの制度を利用できないことがしばしばあります。なぜなら各制度には所得制限が設けられているからです。

不動産投資を始めることで、利用できる制度の範囲が広がるかもしれません。諦めていた制度が使えるかどうかを、見ていきましょう。

所得とは

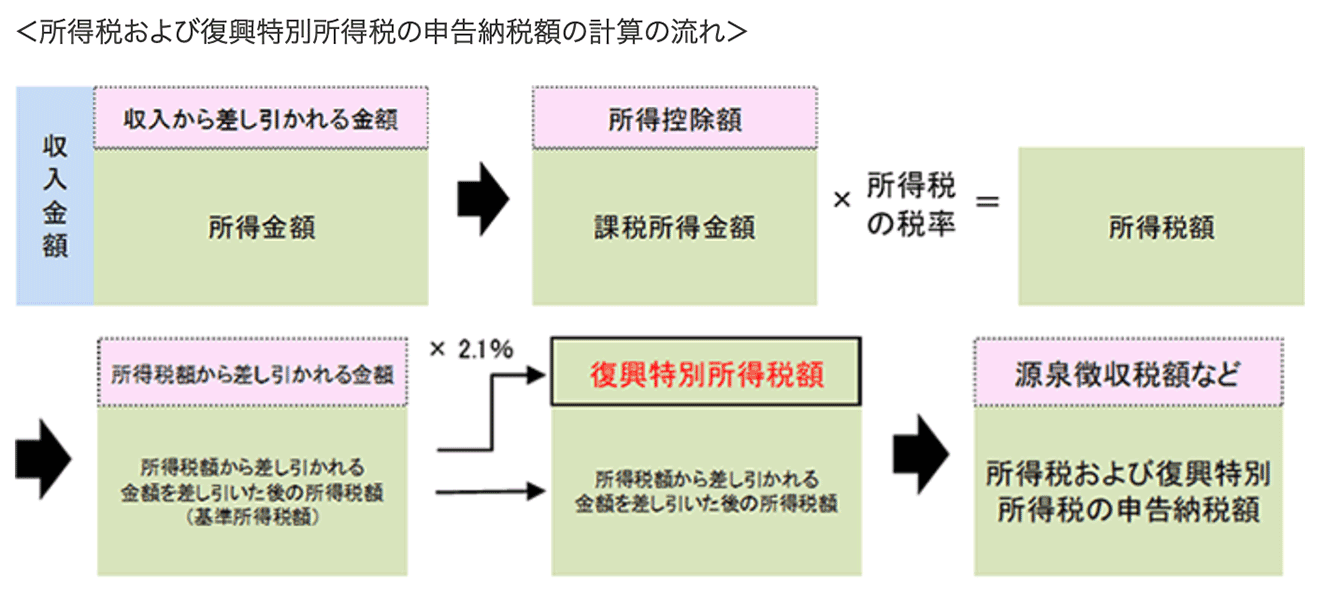

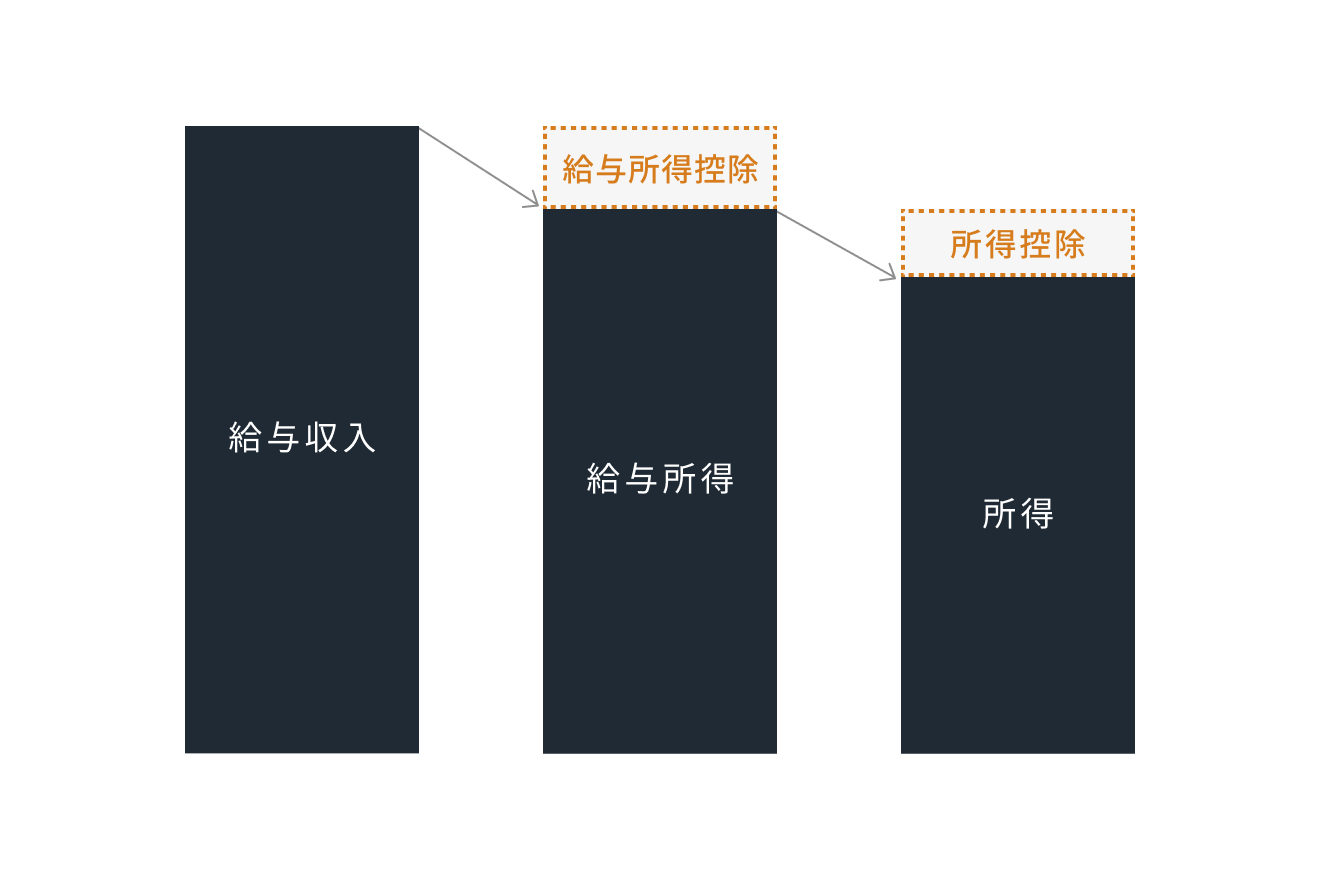

改めて所得とは、会社員なら日々行う業務に対して会社から支払われる給与から、給与所得控除を差し引いた金額です。

個人事業主ならば、経費を除き、事業で得られた利益の部分です。

所得に対して支払う税金のことを所得税といいます。

所得税は、個人の所得に対してかかる税金であり、「1年間のすべての所得金額」から「所得控除額」を差し引いた残りの金額(課税所得金額)に税率を適用して税額を計算します。

引用: 所得税のしくみ|国税庁テキスト(太字は筆者)

ただ所得税と一口にいっても、所得には種類があり、所得の種類によって個別に税率が決まっているものもあります。

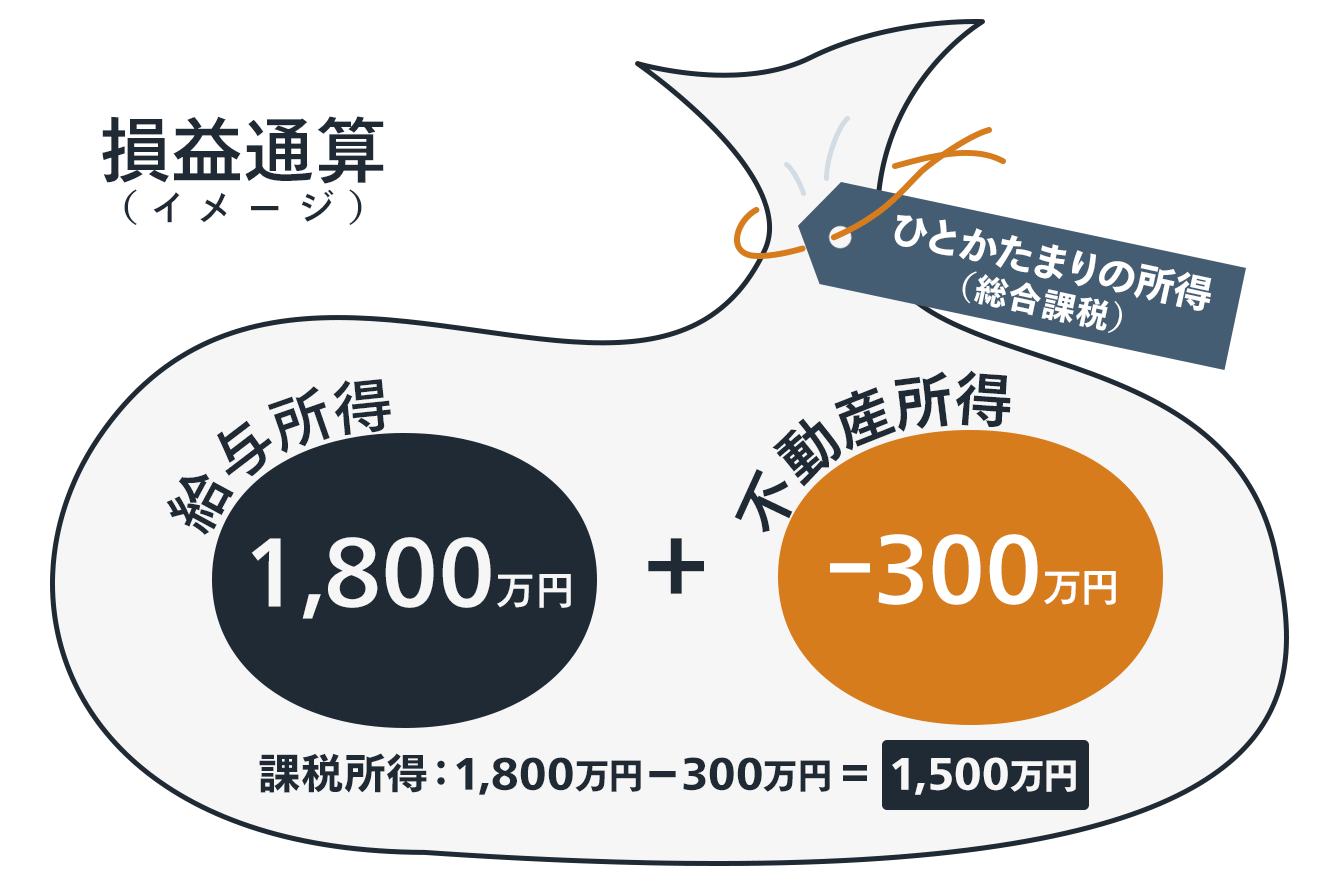

給与所得と不動産所得は総合課税に分類

所得は全部で10種類です。そのなかの給与所得と不動産所得は、ひとつのまとまりとして捉えて税率が決まる総合課税の対象となります。

総合課税対象の所得は損益通算できる

10種類の所得のうち、不動産所得・事業所得・山林所得・土地建物以外の譲渡所得の4つの所得は、損益通算ができます。

損益通算とは、それぞれ4つの事業でマイナス(赤字)が出た際に、ほかの4つの所得の黒字と給与所得からそれらの赤字をマイナスして、ひとつのまとまりとしての課税所得とすることができるルールです。

損益通算とは、各種所得金額の計算上生じた損失のうち一定のもの(損益通算の対象となる所得の範囲(1)から(4)記載の所得)についてのみ、一定の順序にしたがって、総所得金額、退職所得金額または山林所得金額等を計算する際に他の各種所得の金額から控除することです。

引用: No.2250 損益通算|国税庁(太字は筆者)

給与所得が高い人にとっては、不動産所得が赤字になると、高い給与が安くなるという結果を引き出せることになります。

所得制限のある制度一覧

住宅ローン控除をはじめとした制度には、それぞれ制度ごとに異なる所得制限が設けられており、高所得者になればなるほど利用できない制度が増えます。

所得制限のある制度と、制限条件は次の通りです。

| 控除の内容 | 受けられる内容 | 所得制限 | 要件 |

|---|---|---|---|

| 基礎控除 | 16万円〜48万円の控除 | 2,500万円以下 | |

| 配偶者控除 | 最大38万円 | 1,000万円 | 配偶者の所得が48万円以下の場合 |

| ひとり親控除 | 所得に対して35万円が控除 | 500万円以下 | |

| 住宅ローン控除 | 年末のローン残高の0.7%を所得税から控除(最大13年間) | 2,000万円以下(床面積50m2以上) 1,000万円以下(床面積40m2以上50m2未満)*1 |

*1)2024年末までの建築確認 |

| 住宅取得等資金の贈与に対する控除 | 省エネ等住宅の場合は1,000万円まで、それ以外の住宅の場合は500万円までの住宅取得等資金の贈与が非課税 | 2,000万円以下(床面積50m2以上) 1,000万円以下(床面積40m2以上50m2未満)*1 |

*1)2024年末までの建築確認 |

| 子ども手当 | 5,000円〜 | 所得控除を引く前の給与所得が858万円以下*2 | *2)前年末に児童が生まれていない場合 |

| ⾼等学校等就学⽀援⾦ | 年間 11万8,800円の⽀給 | 所得控除を引く前の給与所得が約950万円を下回る*3 | *3)4人家族で子どもはどちらも高校生・両親のうちどちらか一方のみ働いている場合 |

| 年間 39万6,000円の⽀給 | 所得控除を引く前の給与所得が約640万円を下回る*3 | *3)4人家族で子どもはどちらも高校生・両親のうちどちらか一方のみ働いている場合 |

高所得者ほど制度が利用できない

制度の多くは、給与収入から給与所得控除をマイナスしたあとの給与所得から、所得控除(社会保険料控除など16種類)を引いたあとの「所得」で、利用できる制度があるかを判定します。高校無償化と子ども手当の2つの制度に関しては、所得控除を引かない段階の給与所得で判定します。

年収別に、4つのモデルケースを紹介します。

ケース1:年収3,000万円の場合

給与所得 2,805万円

所得控除 約160万円

↓

所得 2,645万円

年収が3,000万円ある方の場合、給与所得控除を引いたあとの給与所得は2,805万円です(収入金額が850万1円以上の給与所得控除は195万円)。

給与所得から、16種類ある所得控除約160万円を引くことによって、課税対象となる所得は2,645万円になります。

所得が2,645万円あると、基礎控除をはじめ、住宅ローン控除、そのほか給与所得の金額(2,805万円)が判断基準となる高校無償化など、あらゆる制度がまったく受けられません。

不動産所得の赤字を損益通算すると受けられる制度

繰り返しますが、給与所得は総合課税に分類され、同じく総合課税の不動産所得と強制的に合算して所得を計算します。不動産所得がマイナス(赤字)の場合は、給与所得と相殺して、所得を計算します。

モデルケース1は、給与所得だけで不動産所得がないと、基礎控除をはじめどの制度も利用できません。

モデル1の方が不動産投資を始めて、不動産所得の赤字がー500万円となった場合、

2,645万円ー500万円=2,145万円の所得になります。

そうなると、所得制限が2,500万円以下の基礎控除の制度が使えるようになります。

ケース2:年収2,500万円の場合

給与所得 2,305万円

所得控除 約160万円

↓

所得 2,145万円

年収2,500万円の方は、給与所得は2,305万円です(給与所得控除の上限195万円)。ケース1と同じく所得控除は約160万円で、課税対象となる所得は2,145万円になります。

所得2,145万円の場合、基礎控除は使えます。しかし住宅ローン控除は使えません。給与所得の金額で判断される高校授業無償化などの制度も使えません。

不動産所得の赤字で受けられる制度

不動産投資を始めて不動産所得でマイナス500万円が取れれば、所得は1,645万円になります。すると住宅ローン控除の制度が使えるようになります(床面積50m2以上)。

給与所得で判断される子ども手当や高校授業無償化は、制限を超えるので使えません(2,305万円ー500万円=1,805万円)。

ケース3:年収1,500万円の場合

給与所得 1,305万円

所得控除 約160万円

↓

所得 1,145万円

年収1,500万円の方は、所得が1,145万円となり、住宅ローン控除は使えます(床面積50m2以上)。

給与所得(1,305万円)が判定基準となる子ども手当や高校授業無償化の制度は判定基準(給与所得1,305万円)により使えません。

不動産所得の赤字で受けられる制度

不動産投資を始めて不動産所得のマイナス500万円が取れれば、給与所得1,305万円ー不動産所得マイナス500=805万円となり、高校授業無償化のほか、子ども手当の制度が使えるようになります。

ケース4:年収1,300万円の場合

給与所得 1,105万円

所得控除 約160万円

↓

所得 945万円

年収1,300万円の方の所得は945万円です。このケースでは、所得制限1,000万円の配偶者控除が使えるようになります(配偶者の所得が48万円以下の場合)。

また、住宅ローン控除は床面積40m2以上50m2未満で利用できます。

高校授業無償化の制度も使えると早とちりしそうですが、利用できません。子ども手当と高校授業無償化は所得控除前の給与所得で利用制限がかかるので、給与所得1,105万円でひっかかります。

不動産所得の赤字で受けられる制度

この年収の方が不動産投資を始めて、不動産所得のマイナス300万円が取れれば、給与所得は805万円になります。このため、高校授業無償化のほか、子ども手当の制度が使えるようになります。

不動産所得のマイナス(赤字)が取れれば、所得の合計は少なくなる

不動産所得を始めると、特に始めたばかりの年は経費がかさみ、不動産所得がマイナスになります。不動産所得は損益通算できるので、結果的に所得の合計が減ることになります。

先のモデルケースでも紹介した通り、これまで所得制限によって制度を利用できなかった各制度を、利用できる可能性も出てくるというわけです。

税金(所得税)に関わる控除

一覧で制度を紹介しましたが、補足説明します。控除の種類としては、税金の控除と、税金とは別の制度があります。

基礎控除

所得控除のなかで所得制限のある制度は、基礎控除と次の配偶者控除です。

「基礎控除」は、金額以外の要件がなくすべての方に適用される控除とされています。ただ所得の合計金額が多くなるにつれ控除額は少なくなり、所得の合計が2,500万円以上の場合、控除できる金額は0円となり、控除は実質ないことになります。

全ての方に適用される控除で、納税者本人の合計所得金額に応じてそれぞれ次のとおりとなります。

引用: 所得税のしくみ|国税庁

個人の合計所得金額 控除額 2,400万円以下 48万円 2,400万円超2,450万円以下 32万円 2,450万円超2,500万円以下 16万円 2,500万円超 0円

配偶者控除

配偶者の年間の所得金額が48万円以下(令和元年分以前は38万円以下)のときに受けられる制度です。配偶者控除の金額は、最大38万円受けられます(老人控除対象配偶者の場合は最大48万円)。この制度は、所得が900万円を超えると控除額が減り、所得が1,000万円を超えると利用できなくなります。

参考:No.1190 配偶者の所得がいくらまでなら配偶者控除が受けられるか|国税庁

ひとり親控除

こちらも所得税に対する優遇制度です。

納税者がひとり親であり、所得が500万円以下の場合に、所得に対して35万円が控除されます。

住宅ローン控除

住宅購入を促進するために設けられた制度です。こちらは、所得ではなく税金から控除されます。年末のローン残高の0.7%を所得税(控除しきれなかった分は住民税)から最大13年間控除する制度です。

所得制限は2段階で設けられています。

床面積50m2以上の住宅を建てるとき、合計所得金額2,000万円を超えると、住宅ローン控除を利用できません。

また2023年末までに建築確認を受けた床面積40m2以上の住宅については、合計所得金額が1,000万円を超えると、住宅ローン控除を利用できません。

住宅取得等資金の贈与に対する控除

なお、住宅を建てる際に親からの援助がある場合にも所得制限があります。省エネ等住宅の場合は1,000万円まで、それ以外の住宅の場合は500万円までの住宅取得等資金の贈与が非課税になる制度です。

この制度も、所得2,000万円までの場合に利用できます。床面積が40m2〜50m2未満の場合は、所得合計が1,000万円までの場合利用できます。

参考:No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税

税金外のメリット

税金と関連なく、制度によって直接支給されます。次の2つの制度は、給与所得に対して制限が設けられています。

子ども手当(児童手当制度)

子どもが生まれてから中学生になるまで、養育する親に対して支払われる制度です(児童が国内にいる場合)。

支給額

引用: 児童手当制度のご案内|こども家庭庁

児童の年齢 児童手当の額(一人あたり月額) 3歳未満 一律15,000円 3歳以上

小学校修了前10,000円

(第3子以降は15,000円)中学生 一律10,000円

所得が上がると、上記金額でなく支給額は5,000円になります(所得制限限度額以上、所得上限限度額未満の場合、特例給付として月額5,000円支給)。

所得制限限度額・所得上限限度額は、子どもの数と配偶者の年収により変動します。例えば、

給与所得が896万円を超えると、子ども手当は0円になります(中学校卒業までの子ども1人の場合)。

⾼等学校等就学⽀援⾦(私立高校授業料実質無償化)

私立高校(全日制)に通う高校生の授業料を所得に応じて月額9,900円〜33,000円まで、返還不要の授業料⽀援が受けられる制度です。

4人家族で子どもはどちらも高校生・両親のうちどちらか一方のみ働いている場合、約950万円以上の給与所得があると、授業料月額9,900円、年間11万8,800円の支援が受けられなくなります。

*計算式は政令指定都市の場合とその他で異なります

高所得者の制度利用や資産運用は、専門家にご相談を

住宅ローン控除や高校の事業料無償化は、受けられれば費用負担が大きく軽減されます。

所得の上限にかかりそうな所得帯の方は、不動産所得のマイナスが多く取れるようなタイプの不動産を選択できるかが鍵となります。

どのような物件を選ぶべきかは、税理士に相談することをおすすめします。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード