個人年金保険と不動産投資の違いとは? 不動産投資は年金や生命保険の代わりになるか解説

保険には保障機能など万一の備えを持つ商品や、老後の備えとしての貯蓄機能(資産形成効果)を持つ商品があり、将来に向けたさまざまなリスクに備える手段として利用されます。実は不動産投資にも保険と似ている部分があり、保険の代わりとして利用されることもあります。

今回は「老後の備え(年金)」と「万一の備え」、この2つの面から保険と不動産投資を比較し、それぞれの似ている点・違う点について解説します。

個人年金保険と不動産投資のメリット・デメリット・リスク

老後を安心して暮らしていくためには、公的年金以外に、自助努力により収入源を確保しておくことが重要になってきています。老後の収入源を確保するにはさまざまな方法があり、それには「(貯蓄性のある)保険」や「不動産投資」も含まれます。

個人年金保険とは

貯蓄性のある保険の中でも、老後資金準備に特化した商品が「個人年金保険」です。

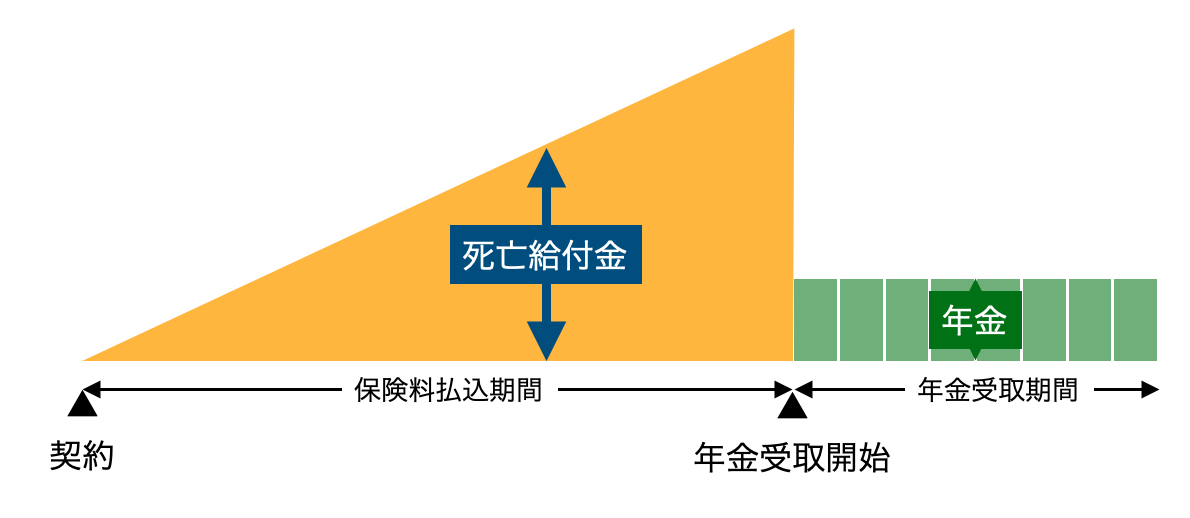

個人年金保険のイメージ

年金受取開始年齢までに被保険者が死亡したときには、それまでに払い込んだ保険料相当額が、死亡給付金として遺族に支払われます。

確定年金と(保証期間付)終身年金の2つがある

個人年金保険としては、年金の支払期間の違う「確定年金」と「保証期間付終身年金」の2つのタイプが一般的に利用されています。

確定年金

年金受取開始年齢以降、被保険者の生死にかかわらず、契約時に定めた期間は確実に年金が支払われるタイプ。被保険者(=年金受取人)の死亡後に支払われる年金は、受取人の相続人(遺族)が受け取ります。

(保証期間付)終身年金

年金受取開始から一定期間(保証期間中)は、生死にかかわらず、その後は被保険者が生きている限り年金が支払われるタイプです。

確定年金と保証期間付終身年金の比較(契約・年金受取例)

確定年金と保証期間付終身年金は、保険料払込期間、年金受取開始年齢、年金額などの条件が同じでも、保険料や受取年金総額は大きく違います。

例

- 被保険者:契約年齢30歳・男性

- 保険料払込期間:65歳満了(35年)/年金受取開始年齢:65歳

- 年金額:60万円(定額)

【月額保険料】

| 10年確定年金 | 10年保証期間付 終身年金 |

|---|---|

| 1万4,094円 | 3万1,194円 |

【65歳までの払込保険料総額】

| 10年確定年金 | 10年保証期間付 終身年金 |

|---|---|

| 591万9,480円 | 1,310万1,480円 |

【被保険者が70歳で亡くなった場合の受取年金総額】

| 10年確定年金 | 10年保証期間付 終身年金 |

|---|---|

| 600万円 ※死亡後5年間は遺族受取 |

600万円 ※死亡後5年間は遺族受取 |

【被保険者が85歳で亡くなった場合の受取年金総額】

| 10年確定年金 | 10年保証期間付 終身年金 |

|---|---|

| 600万円 ※75歳で受取終了 |

1,200万円 ※死亡時点で受取終了 |

【被保険者が95歳で亡くなった場合の受取年金総額】

| 10年確定年金 | 10年保証期間付 終身年金 |

|---|---|

| 600万円 ※75歳で受取終了 |

1,800万円 ※死亡時点で受取終了 |

終身年金の強みは、なんといっても「亡くなるまで年金を受け取れる」ことにあり、長生きしてお金が足りなくなるリスクに備えるには、終身年金が適しています。

ただし、1年あたりに受け取れる年金額が同じ場合の保険料は、確定年金の約2倍、早い時期に亡くなってしまうと、受け取れる年金額が払い込んだ保険料を大きく下回るリスクがあります(※商品や契約条件によって違いがあります)。

退職予定年齢から年金受取を開始し、公的年金を受け取れるようになるまでの「つなぎ年金」としての利用など、確定年金の方が適している場合もあり、目的にあわせて選ぶことが大切です。

個人年金保険のメリット(税制面)

一定の条件を満たした個人年金保険の保険料は、所得控除である「生命保険料控除」の対象となり、保険料払込期間中は所得税・住民税の節税効果が期待できます。

保険会社が運用リスクを負う

変額個人年金など一部商品を除き、個人年金保険の運用リスクは保険会社が負い、支払う保険料と受け取れる年金額は契約時に確定します。

無理なく支払える金額、確実に確保しておきたい金額など、希望にあわせ柔軟に保険料を設定できる点もメリットといえます。

個人年金保険のデメリット・リスク

資産を大きく増やすことは難しい

現在は低金利で運用環境が厳しく、これから保険に加入する場合、払い込んだ保険料以上に資産を大きく増やすことは難しくなっています。

終身年金であれば、払い込んだ保険料を大きく上回る年金を受け取れる可能性がありますが、通常、受取開始からかなりの期間を要します。

リスクを取り、老後により多くの資産を残すことを目指すのであれば、運用成果によって年金額の変動する「変額個人年金保険」や、円よりも金利の高い外貨で運用を行う「外貨建個人年金保険」、個人年金保険に近い「不動産投資」なども選択肢となります。

不動産投資とは

不動産投資は、購入した不動産を保有し続け、そこから得られる家賃収入を老後の収入源とすることができます。

現役時代にローンを返済し、完済後に家賃収入を受け取る仕組みは、保険料を払い込み、払い込み完了後に年金を受け取る「個人年金保険」に似ています。

不動産投資とは〜初心者が知るべき仕組み・失敗しないための勉強法

不動産投資のメリット

個人が銀行からお金を借りて行える唯一の投資

不動産投資は個人が銀行からお金を借りて行える唯一の投資であり、ローンを利用できれば、自己資金が少なくても始められるメリットがあります。

利回りの高い物件を選択したり、頭金を入れて借入額を減らしたりすることで、ローン返済額と保有にかかる諸経費の合計が家賃収入を下回れば、ローン返済中に持ち出しによる支払いはなく、収入を得ることも可能です。

収支(不動産所得)がマイナスとなるときは、そのマイナスを給与所得など、ほかの所得と相殺でき、安くなる税金の分だけ負担が軽減されます(※不動産所得の計算で経費にできる金額は、実際の支払額とは異なるため、実際には持ち出しとなっていても所得はプラスとなり、課税されることもあります)。

ほかの投資に比べてリスクやリターンを予測しやすい

不動産投資は、保険のようにリターンが確定しているわけではありませんが、家賃は株価のように日々変動することはなく、ほかの投資に比べるとリスクやリターンを予測しやすい投資方法です。

【関連リンク】

不動産投資のメリットとは?知らないと損するデメリットも併せて解説

不動産投資のデメリット・リスク

投資する物件によりリスクとリターンは大きく変わる

不動産は全く同じ条件の物件はない「一点もの」であり、どの物件に投資するかでリスクとリターンは大きく左右されます。1件あたりの投資額が大きく、ほかの投資商品に比べて投資対象を分散することも難しいため、投資する物件の選択は慎重に行わなければなりません。

少子高齢化や人口の減少により、不動産投資環境は今後ますます厳しくなっていくことが想定されます。老後の収入源として考えるのであれば、長期にわたって不動産価値・家賃を維持できる物件であるかどうかの見極めが非常に重要です。

想定されるリスクには対策をとって備えられる

不動産投資で想定されるリスクとしては、退去や家賃の滞納によって家賃収入が途絶えるリスク、家賃相場の下落や経年劣化により家賃収入が下がるリスク、不動産価値の下落リスク、災害リスクなどがあります。

これらのリスクに対しては、家賃保証や火災保険に加入してリスクを転嫁する、将来の家賃の下落や修繕費用を想定して収支計算を行う、立地・間取り・管理状況などから空室の出にくい物件、家賃の下がりにくい物件を選ぶなど、あらかじめ対策をとることができ、リスクを回避・軽減できます。

不動産を保有している間は維持費がかかる

不動産を保有し続ける限り、税金や修繕費用(修繕積立金)などの維持費がかかります。コストがかかれば手残りは減るため、その点は考慮しておかなければなりません。

特に建物や設備の修繕・改修費用は築年数が経つほど膨らみやすく、老後も保有を継続する場合にはまとまった負担が生じることも想定されます。修繕積立金などのほか、自身で家賃収入の一部を積み立てておくなどの備えも必要といえるでしょう。

不動産投資はリスクが高い? 9つの代表的なリスクと5つの回避策

個人年金保険と不動産投資の比較

老後の収入源を確保する方法としての「個人年金保険」と「不動産投資」を比較すると、次のようになります。

初期費用

| 個人年金保険 | 不動産投資 |

|---|---|

| なし ※一時払商品を除く |

頭金・諸費用 |

現役時代に支払うお金

| 個人年金保険 | 不動産投資 |

|---|---|

| 保険料 →変動しない ※外貨建保険の場合、円換算では変動する |

ローン返済額 →変動金利利用時…変動する →固定金利利用時…変動しない ※元利均等返済の場合 ※別途、税金・維持費などがかかる |

税制メリット

| 個人年金保険 | 不動産投資 |

|---|---|

| 生命保険料控除(所得控除) | 収支がマイナスとなったとき、ほかの所得から差し引ける (所得の圧縮による節税効果) |

現役時代に受け取れるお金

| 個人年金保険 | 不動産投資 |

|---|---|

| なし ※配当付商品を除く |

家賃収入 ※家賃収入がローン返済額や諸経費の合計額を上回れば、実質的な支払いはなくなる |

老後に受け取れるお金

| 個人年金保険 | 不動産投資 |

|---|---|

| 年金 ※金額は確定している(定額型の場合) |

家賃収入 ※金額は確定していない |

老後に支払うお金

| 個人年金保険 | 不動産投資 |

|---|---|

| なし | 税金・維持費など |

個人年金保険は、支払う保険料や受け取れる年金額などが契約時に確定します。それに対し不動産投資は、最終的にいくら支払い、いくら受け取れるのか、投資した時点では確定しません。

年金代わりに不動産投資を行う場合、老後に受け取れる金額が保証されていない点、ローン完済後も税金や維持費などの支払いが必要になる点には十分注意が必要です。

不動産投資は生命保険の代わりになるか

家計を支えている人が亡くなってしまったときに、のこされた家族の生活を支えることは、保険(ここでは「死亡保険」)の最も重要な役割ですが、不動産投資にもそれに近い役割があります。

万一の備えとしての「保険(死亡保険)」と「不動産投資」を比較すると、次のようになります。

支払うお金

| 保険 (死亡保険:収入保障保険) |

不動産投資 |

|---|---|

| 保険料 | ローン返済額 (団信保険料含む) 税金・維持費など |

死亡時

| 保険 (死亡保険:収入保障保険) |

不動産投資 |

|---|---|

| 保険金支払事由に該当し、以後の保険料払い込みは不要 | 団信によりローン残債が完済され、以後のローン返済は不要 ※団信加入時 |

死亡後に分割してお金を受け取る場合

| 保険 (死亡保険:収入保障保険) |

不動産投資 |

|---|---|

| 保険金(年金) ※年金受取を選択 |

家賃収入 ※不動産の保有を継続 |

死亡後に一括でお金を受け取る場合

| 保険 (死亡保険:収入保障保険) |

不動産投資 |

|---|---|

| 保険金(一時金) ※一括受取を選択 |

売却代金 ※不動産を売却 |

死亡後に支払いが必要なお金

| 保険 (死亡保険:収入保障保険) |

不動産投資 |

|---|---|

| 保険金に対する税金 | 税金 維持費(保有継続時)など |

保障が必要な期間に何もなかった場合に残る資産

| 保険 (死亡保険:収入保障保険) |

不動産投資 |

|---|---|

| なし | 不動産 |

不動産投資では、団体信用生命保険(団信)や家賃収入、不動産を売却した場合の売却代金が、保険(死亡保険)としての役割を担います。

「死亡保険」と「不動産投資の保険(死亡保険)としての役割」について、さらに詳しくみていきます。

死亡保険の場合

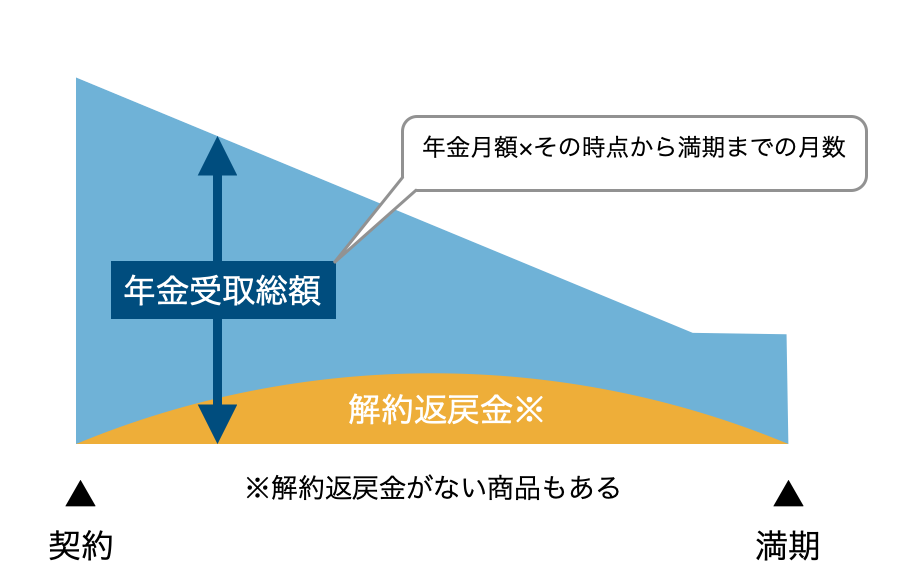

死亡保険にはさまざまな種類の商品がありますが、そのひとつが「収入保障保険」です。

収入保障保険のイメージ

受け取れる保険金の総額は、加入時が最も大きく、時間が経つにつれて減少していくため、時間の経過によって必要保障額が減っていく、万一のときの遺族の生活費の備えとして利用されます。

不動産投資の場合

ローンを組んで投資用不動産を購入し、「団体信用生命保険(団信)」に加入していれば、ローン契約者死亡時には以後のローン返済が免除され、遺族はローンの負担のない不動産を相続できます。その後受け取れる家賃収入や不動産の売却代金は、遺族の生活の支えとなります。

投資用不動産の場合、期間が決まっているわけではありませんが、お金の受け取り方としては「収入保障保険」に近く、定期的に受け取れる家賃収入は年金形式で受け取る保険金、売却代金は一時金受取を選択した場合の保険金に対応します。

不動産投資の注意点1. 収入が保証されていない

保険は保険金の支払いが契約により保証されていますが、投資用不動産には、基本的にそのような保証はありません(借上(賃料保証)契約を結んだ場合を除く)。

退去や滞納で家賃収入が途絶えるリスク、家賃が下がり収入が減るリスク、売りたいと思ったときに売れず、必要なときにお金を受け取れないリスク(流動性リスク)などがあるため、必要なときに確実にお金を残すという点ではやや不安があります。

不動産投資の注意点2. 不動産を保有し続ける場合にはコストがかかる

保険は保険金の支払事由に該当すれば、保険料の支払いは不要になります。不動産投資の場合、団信に加入していればローンの支払いは不要になりますが、不動産を保有し続ける場合には、継続的にかかる税金や維持費などのコストが遺族の負担となります。

不動産投資の注意点3. 死亡や高度障害状態以外も保障される団信もある

団信の一般的な保障内容としては、ローン契約者が「死亡」または「高度障害状態」となった場合にローンの残債を保険金により完済されるものです。

最近では、高度障害状態までに至らない「一定の障害状態」や「がん(悪性新生物)」、「三大疾病(がん・急性心筋梗塞・脳卒中)」「就業不能状態」を保障対象に含む団信も増え、保障内容の選択肢は広がっています。

死亡・高度障害状態に該当しなくても、これまで通りに働けなくなるなど、ローンが返済できなくなるケースはあり、そのようなリスクに備えることができます。ただし、保障を手厚くすれば、金利の上乗せなどで負担が増えることが多く、保障内容は必要性や負担に見合うかをよく考えて決めることが大切です。

筆者の見解

保障だけを目的とした不動産投資は好ましくない

例えば30歳の男性が、死亡・高度障害状態となったときに、65歳まで毎月8万円が支払われるA社の収入保障保険に加入した場合の保険料は、月額2,784円。65歳までの35年間、何もなかった場合には、約117万円の保険料が掛け捨てになります。

この保険の代わりとして、家賃収入8万円の投資用不動産を購入すれば、何もなかったときには不動産が残り、保険料を掛け捨てにしなくて済むメリットがあります。ただし、不動産投資にもコストはかかり、保険にはないリスクを伴います。

単純な比較はできませんが、保障の面だけをみれば、生命保険(収入保障保険)に加入した方がリスクもなく、コストも抑えられるケースがほとんどです。万一の保障を確保することが目的であれば、生命保険を基本に考えましょう。

投資を目的に不動産投資を行った結果、保障が過剰になり、過剰になった保障分だけ生命保険の保障額を減らすのは合理的な判断といえます。しかし、保障を目的として安易な判断で不動産投資をするのは好ましくありません。

不動産投資は「保険(個人年金保険・死亡保険)」の代わりにもなるが、投資として行うべき

保険の目的は、必要なときに、必要なお金を確実に準備し、経済的なリスクを回避することにあります。その点で、老後の備えや万一の備えとして「不動産投資」を行う場合、投資を始めた時点で、将来いくら受け取れるのか正確にわからない点にはやや不安が残ります。

「保険」と「不動産投資」、手段は違っても経済的な備えとしては利用できます。ただし「保険」と「不動産投資」は別物であり、強みやリスクは異なるため、その選択は慎重に行わなければなりません。不動産投資はあくまで「投資」であり、「投資」としてのメリットがあるのかをよく検討して判断しましょう。

不動産投資は老後の年金代わりになるのか?

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード