夫婦二人暮らし。将来の教育費と住宅購入を見据えた30代FPの資産形成術

普段FPとしてお客様の資産形成のアドバイスをさせていただくなかで、「先生はどういう資産形成をされているのですか?」と質問いただくことがあります。資産形成には目的というゴールがあり、目的は人によって違うため、他人のやり方が自分にも合うとは限りませんが、考え方は参考になるかと思いましたので、今回は私個人がどんな資産形成をしているかご紹介したいと思います。

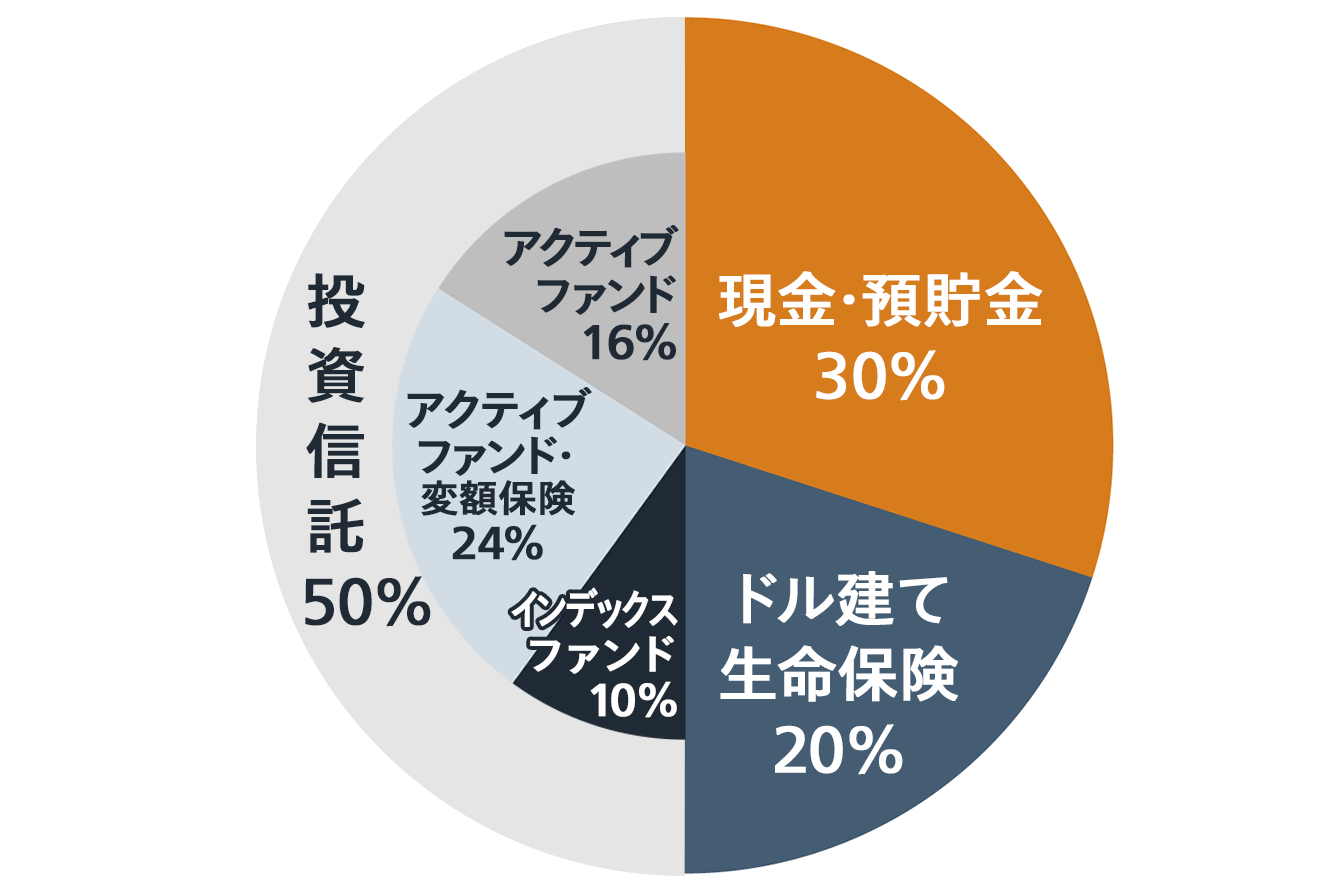

資産配分の全体像(毎月の資産形成の配分)

私は毎月積み立てをしていますが、まずはその配分をご紹介します。

現在、積立金額の30%を現預金、20%をドル建ての生命保険、50%を投資信託および変額保険で構成しています。

投資用ワンルームマンションも将来の備えに

積み立てている金額とは別に、投資用ワンルームマンションも1部屋持っています。金融資産だけではなく、リアルエステート(実物資産)も持つことでリスク分散をするためです。

マンション投資のローンは毎月の家賃収入で完済すれば、あとは家賃収入を得られ続けますので、老後資金の足しにもなります。

毎月積み立てられる金額には限界がありますから、良い物件を買うことができれば、老後資金の確保に背伸びができます。

【不動産投資】ワンルームマンション投資とは?リスクと成功の秘訣

私が資産形成で目指すもの

資産形成はゴールを見据えて行うものであり、そのゴールから逆算して、選択すべき方法が変わります。ですから、まず私がどういう目的をもって資産形成に取り組んでいるかをご紹介する必要があります。

お客様に普段からアドバイスさせていただいている通り、私も「使う時期と目的」を、大きく3つに分けて組み立てております。

その3つとは

- 短期性資金(今から5年以内に使う予定のもの)

- 中期性資金(5~15年、もしくは20年以内に使う予定のもの)

- 長期性資金(15年以上先に使う予定のもの)

です。

家族構成(予定も含む)や、何に一番資金をつぎ込みたいかの優先順位、ライフプランなどをしっかり考えたうえでファイナンシャル・ゴールを決め、資産配分を調整します。

例えば、教育費や住宅ローン繰上返済を重視したいなら、中期性資金の配分を高めるというような調整をします。

私の大まかなライフプランおよびファイナンシャル・ゴールは簡単に紹介すると以下の通りです。

ライフプラン

私は現在32歳で、妻と2人で暮らしており、近いうちに子どもが欲しいと思っています。そのため、教育費は必要である想定で考えています。

私の実家は大阪ですが、活動拠点が首都圏が中心であること、今住んでいる千葉県に妻の実家があることから千葉県で定住するつもりです。今は賃貸住宅に住んでいますが、家族構成が固まってくれば、将来的に今住んでいるエリア周辺で住宅を買おうと考えています。当然住宅購入費用の準備も始めています。家を買う場所によっては自動車購入も考えています。

老後は、私も妻も国内外問わず旅行が大好きですので、体力の許す限りたくさん旅行に行きたいと考えています。ですので、老後の資金も一般的に必要と考えられる水準より分厚く準備するつもりです。

新婚の方やお若いご夫婦であれば、似たような将来設計の方も多いのではないのでしょうか?

上記をもとに、私がどんな形で資産形成を始めているかご紹介していきます。

教育費と住宅購入資金

この2つは、使う時期や金額が決まっておりません。なぜなら子どもはまだいませんし、住宅購入は家族構成が決まってから考えようと思っているためです。ですから、いろんなパターンに対応できるような形で準備をしております。

住宅購入は住宅ローンを35年で組むことを考えているため、年齢的にあと3~5年以内を目処に考えています。となると、この期間では運用は難しいですし、使うタイミングが数カ月単位で変わってくるため、流動性(すぐ使える状態にあること)が必要なことから、住宅購入時の頭金などの初期費用分は現預金で貯めています。自動車購入資金なども同じ考え方になります。

毎月貯蓄する金額のうち、30%は現預金です。

教育資金に関しては、一番費用がかさむ大学進学費用を準備する形で考えています。そのため、使うのは20年以上先です。子どもがまだないこと、国公立に進学した場合は使う必要がなくなることも考えて、運用期間を定めていません。

もし教育資金として使わなければ、そのまま運用を続けて老後資金に充当することも想定しています。一方で、大学進学費用として使う場合には、20年後にある程度元本が確保されている必要もあるため、積極的な運用は避けるべきと考えています。

教育費として利用する場合、私の生死にかかわらず必ず確保する必要な資金のため、私の名義で「ドル建ての貯蓄性生命保険」に加入して積み立てています。給与天引きで着実に積み立てられ、リスクが比較的低く、教育資金や老後資金どちらにも対応できます。

万が一の場合には、支払った金額の何倍、何十倍の金額が下りるため、教育資金が着実に確保できます。ドル建ての生命保険は、金額でいえば毎月貯蓄するうちの20%ほどです。

老後の対策資金

老後資金については、「老後に向けて貯めていく期間の運用」と、老後を迎えてから「貯めた資金を使う期間の運用」両方を考えています。

必要と考えられる生活費用に加えて、国内外に旅行に行くための資金を準備することを目標にしています。目標金額は、国からもらえる国民年金、厚生年金で「不足する生活費」の想定金額と、想定される年間旅行資金から、大まかに逆算しました。

大まかにしか計算できない理由は、公的年金の金額も物価もどの程度上昇するかが予測の範囲を出ないからです。

(老後年間生活費+年間旅行資金)-公的年金=年間不足金額

年間不足金額×30年(65歳から95歳まで)=老後必要資金

計算式は上記のような形です。

老後必要資金を現預金で貯めるとなると、月々数十万円貯めていかないといけないため、投資信託等を使ってお金にお働いてもらって増やしながら貯蓄しています。毎月積み立てている金額全体の50%を投資信託に割いています。

内訳は次の通りです。

活用している金融商品は、投資信託と変額保険です。変額保険とは、貯蓄性のある生命保険の一種で、投資信託を使って運用されている商品です。

まずは投資信託系を使っている理由からご説明します。

投資信託

教育費なども同じですが、使う時期が10年単位で未来の資金であるため、貯めていくには仕組み作りが重要です。給与天引きで貯めるとか、すぐ使えないように流動性の低い商品で貯めておくといった具合です。

加えて老後資金の場合、確実性よりも運用成果を重視しなければなりません。「お金を賢く貯める・増やす方法とは? 教育資金や老後対策で知るべきこと」でもお伝えしたとおり、老後資金の運用に対して伸るか反るかのギャンブルに出るという意味ではなく、老後資金は使う時期を厳密に決めなくてもよい、運用成果によって時期を比較的自由に決められるという意味です。例えば「何歳から老後」なのかは、極論ご本人の考えで決めることができるからです。

また、そのほかにも運用成果を重視する理由はあります。その一つはインフレ(物価上昇)です。仮に先進国が政策として目指している毎年インフレ(物価上昇)率2%で推移したとします。この仮定に沿った場合、36年後に物価は今の2倍になります。これは何を意味するかというと、「老後のための資金は少なくとも2倍に増えないと、インフレ(物価上昇)に負けてしまう」ということです。そして2%上昇を想定したときに、現在の固定金利、元本保証タイプの商品では、インフレ(物価上昇)に勝つ商品を見つけることはできません。

つまり、想定インフレ率2%以上の金利がつく商品で運用しなければ、インフレ率をカバーしたうえでさらに増やすことができないということです。

そこで、運用成果を高めるために、元本保証や金利の保証がない代わりに、しっかり増える可能性がある商品で運用することになります。例えばその代表が投資信託です。使う時期が厳密に決まっていない、時期を比較的自由に設定できるのであれば、60歳から70歳までの10年程度の期間で、一番成績の良いタイミングを選んで現金化すればよく、失敗するリスクはかなり抑え込むことができます。

また、投資信託の場合、長期で保有すると成績が平均化していき安定する、という特徴もあります。時間という最大の武器を味方につけることができるのです。

投資信託と一言にいっても種類はたくさんあります。私が使っているのは世界株式市場に連動する王道タイプのものです。

世界株式市場に連動する投資信託を選択している理由は、詳しくは「【FP解説】株式投資で成功する3つのルール。資産をじっくり増やす方法とは?」をお読みください。

簡単に言うと、投資信託はベンチマークという指標を定めています。投資信託はこのベンチマークに大きくは連動していくため、非常に重要な軸になります。ベンチマークの例としては、日本でいうと東証株価指数(TOPIX)、アメリカでいうとS&P500やNYダウ、NASDAQといった指数です。

いま挙げた例は日本、アメリカの株式指数ですから、特定の国家の経済情勢に大きな影響を受けるので、よりリスクを下げるためには、特定の国家ではなく、先進国を中心とした世界の株式市場に投資する方が手堅いと考えています。

私の場合は「MSCI ワールド・インデックス」という指数に連動した投資信託を積み立てています。

投資信託を選ぶうえでもう一つの重要なポイントは、インデックスファンドかアクティブファンドどちらを選択するかです。

インデックスファンド

インデックスファンドとは、ベンチマークに完全連動を目指す投資信託です。

例えば、TOPIXは東証一部上場全銘柄を対象とした指数です。TOPIXをベンチマークとしたインデックスファンドは、東証一部上場全銘柄をTOPIXと同じ割合でファンドに繰り入れることで、TOPIXとほぼ同じ値動きをする投資信託になります。この場合、TOPIXが長期にわたって成長を続ける場合、TOPIXの成長とともにインデックスファンドも成長し続けていくことになります。

投資信託には毎年運用会社に支払う費用がかかりますが、もともとあるベンチマークを真似るだけなので、非常に安く済みます。

長期的成長が見込まれる世界の株式市場をベンチマークにしたインデックスファンドを選択すれば、リスクも費用も抑えられるため、初心者には手堅くてお勧めです。

この記事をお読みの皆さんにも、基本的には世界株式インデックスファンドを推奨します。

アクティブファンド

ただ、私は個人的にはアクティブファンドで大半を組み立てています。

アクティブファンドとは、ベンチマークを上回る運用実績を目指す投資信託のことです。優秀なアクティブファンドを選ぶことができれば、インデックスファンド以上の投資成果が得られます。

ですがアクティブファンドの選択は非常に難しいのが現実です。詳しい理由はここで説明するにはページが足りませんが、簡単に言うと、例えばTOPIXをベンチマークとするアクティブファンドの場合、東証一部上場企業全銘柄から、成長性が低いとみられる銘柄を組み入れ銘柄から外していきます。

つまり、足を引っ張っている銘柄を外せば、TOPIXよりも大きく伸びていくことになります。ですが逆に間違って成長性の高い銘柄を外してしまったり、大きく下落する銘柄の割合を大きくしてしまうと、逆にTOPIXを下回ってしまします。

加えて、どの銘柄を選択していくか調査する必要があるのですが、当然費用がかさむため、インデックスファンドより運用会社に支払う費用が高くなります。

私は専門家の意見を聞いたり、自分で調べたうえで、実績、運用会社の信頼性、運用哲学に賛同し、投資したいと思ったアクティブファンドに投資をしています。

インデックスファンドとアクティブファンドの割合は1:4にしています。

さらにいうと、アクティブファンドのうち6割は変額保険を活用しています。

理由は、万が一死亡や高度障害になった場合は支払った金額以上に保険会社から保険金が下りること、保険会社所定の障害状態で払い込み免除に該当した場合、毎月の支払いが不要になり、保険会社が代わりに積み立てていってくれることです。自分に何かあった場合でも、老後絶対に貯めたい金額を確保するためには最適です。

これは投資信託に比べて保険関係費用がかかるため、運用成果は多少劣ります。ただ万が一のリスクを考えれば、微々たるコストだと考えています。

ご自身のライフプランにあった資産配分を

当然のことながら、資産配分は家族構成や年齢によって最適な形に調整すべきものです。私の例はあくまで参考です。若い方であれば近い形でよいかもしれませんが、子どもが自立し、退職を控えている方であれば、投資にさく割合は私の例より下げ、現預金を厚くすべきかもしれません。

ご自身のライフプランに合わせてしっかり考えてみてください。ですがやはり、信頼できるFPに相談するのが一番よいでしょう。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード