金融資産が2,000兆円の大台に? 拡大の背景と、若者から始まる投資の動き

新型コロナウイルスによって経済的な打撃を受け、深刻な収入減など雇用へのダメージも報じられています。このような環境下で家計の資産も減少するかと思いきや、実は家計の金融資産は増加傾向にあるのです。まずは「金融資産」を紹介した上で、経済的なダメージが深刻な中でも家計の金融資産が増えている背景について解説します。

金融資産とは?

金融資産の定義は「実体は持たないが資産価値を有するもの」です。ここでいう「実体を持たない」というのは、(売買や物品と交換する以外に)それ自体が特段の効果・機能などを持たないもの、ということになります。

例えば現金は、各国政府などが発行して価値を与え、人々がその価値を信用して売買に用います。活用されなければ、それらはただの紙切れや金属の塊です。このように人々が「価値がある」と信用しているからこそ成り立つ資産が金融資産です。

具体的には、以下のような資産が一般的に金融資産とみなされます。

- 現金・預金

- 株式

- 債券

- 投資信託

- 貯蓄性のある生命保険

- 商品券

- 小切手・手形

企業の場合は、小切手・手形の増減が金融資産の金額に影響を与える場合もありますが、個人の場合は、1〜5の増減の影響が大きいと考えられます。

金融資産は新型コロナウイルス不況下でも増加

一般的に、金融資産は、景気が悪くなれば減少しやすくなります。なぜなら収入も減少して資産を増やすのが難しくなったり、時には資産を取り崩しながら生活することを余儀なくされるためです。

2020年は新型コロナウイルスの影響で、失業・休業を余儀なくされる、もしくは給与が引き下げられるなど、家計にとっても苦しい1年であったことから、教科書的には家計の金融資産が減少しやすい経済環境だったといえます。

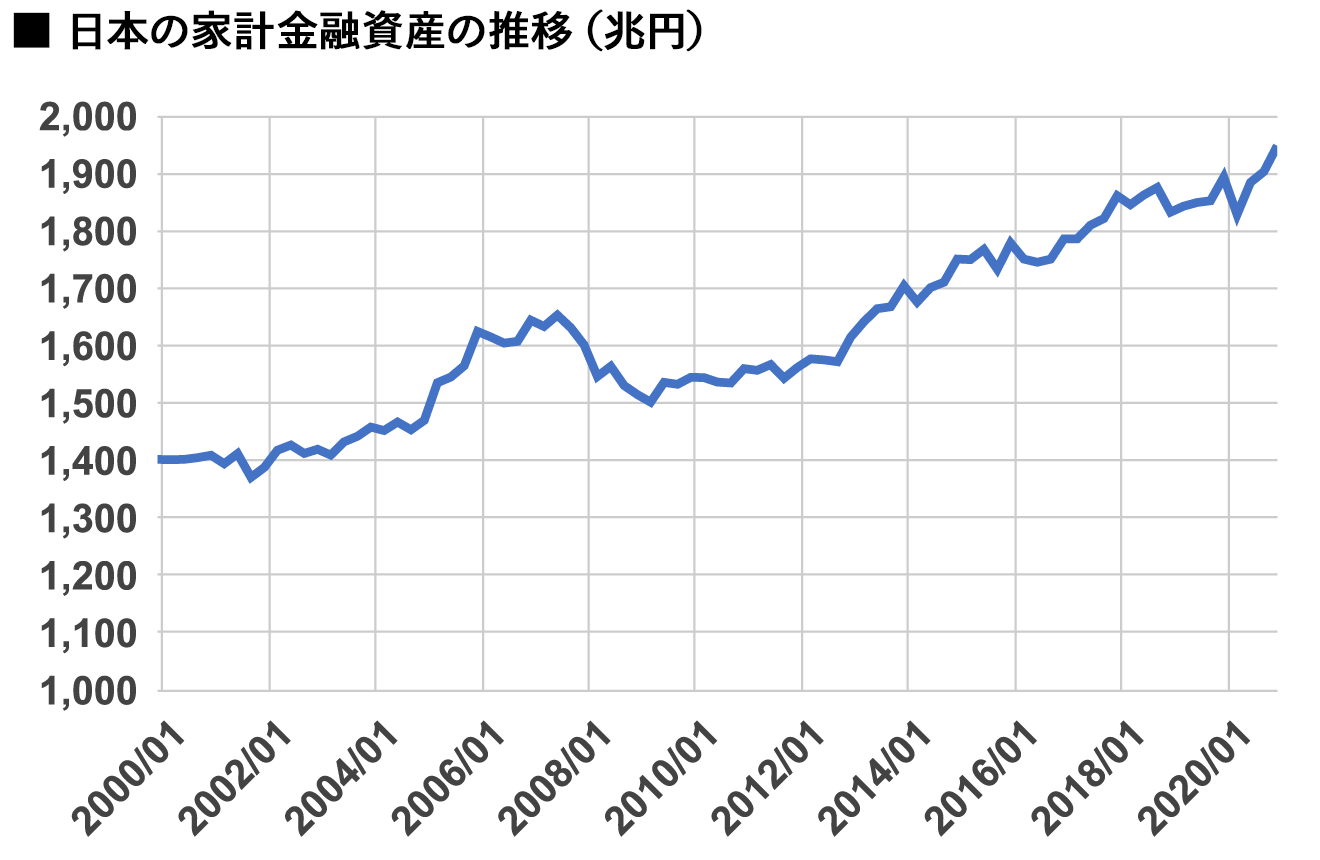

しかしながら、日銀の「資金循環統計」によると、2020年12月の家計金融資産は1,948兆円と過去最高の水準になりました。2019年12月から54兆円、比率にして2.8%ほど増加しています。

2021年3月の統計がまもなく発表されますが(6月25日)、初めて2,000兆円の大台に乗るのでは、との予測も立てられています。

[2021/6/25追記]

2021年3月末時点の速報値は1,946兆円でした

また「金融資産を保有する世帯比率」にも着目してみると、2020年8月時点で、2人以上世帯で預貯金を含む金融資産を保有していない世帯は16.1%まで減りました(日銀が事務局をつとめる金融広報中央委員会が実施する「家計の金融行動に関する世論調査」)。2013年〜2017年までこの比率は30%を超えていたことを踏まえると、金融資産を積み増す動きが進んでいることがわかります。

この金融資産の増加は、一部の富裕層が資産を増やしたのではなく、国民全体として増加したと考えられます。不況にもかかわらず家計の金融資産が増加した点で、2020年はやや特異な年であったといえるでしょう。

金融資産が増えた理由

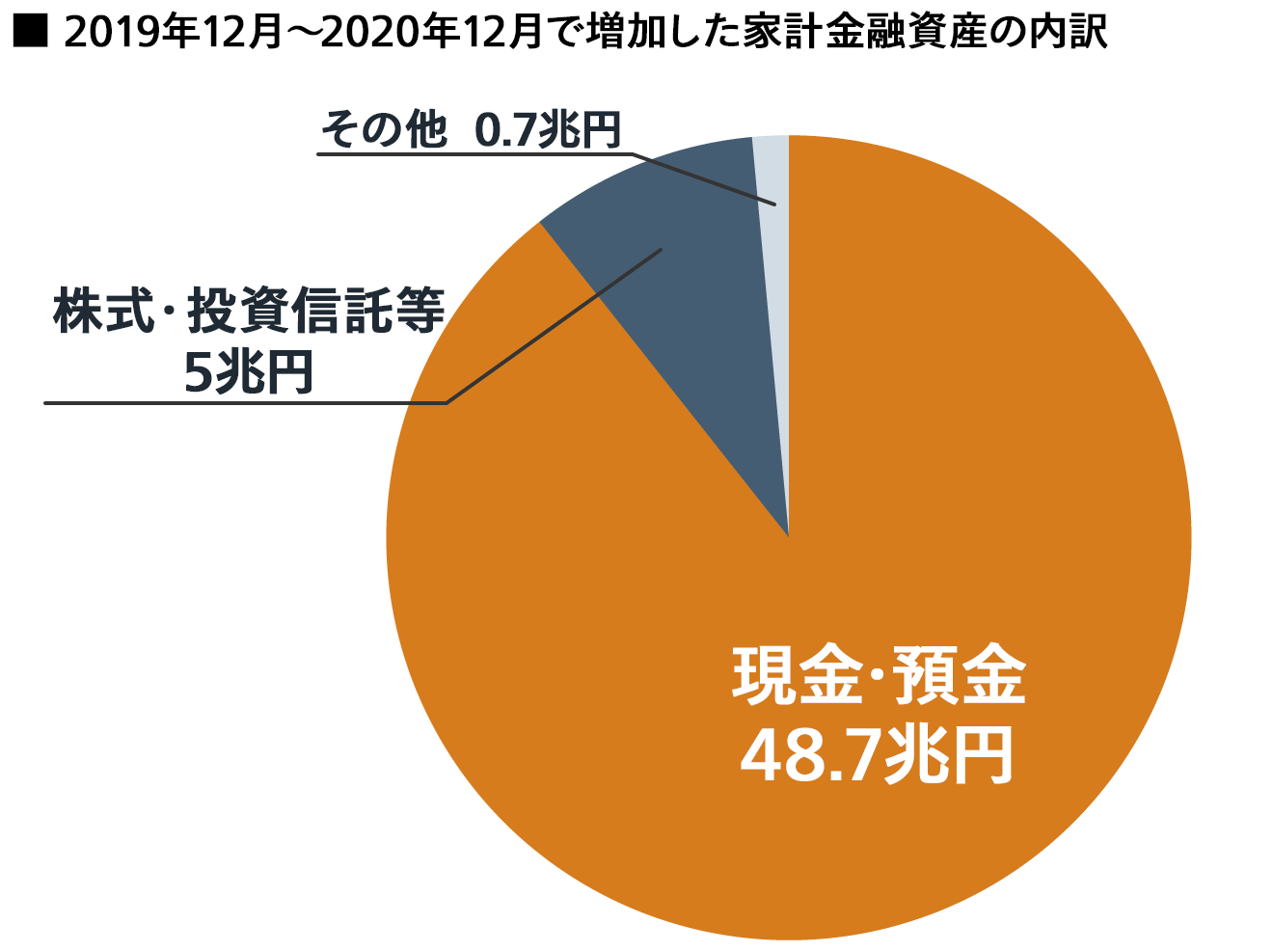

日銀の資金循環統計をさらに詳しく見ると、増加した54兆円のうち、約49兆円は現金・預金の増加によるものです。

「貯蓄から投資へ」というフレーズで、貯蓄に集中する家計資産を投資にシフトさせようという政策がスタートしたのは2001年6月で、そこから約20年が経過しました。2020年は引き続き貯蓄が大きく増加した1年であったといえます。金融資産に占める「現金・預金」の割合も、2019年末で53.2%、2020年末は54.2%と、投資の割合は増えていないことがわかります。

貯蓄が増加したのには、次の2つの背景があったと考えられます。

先行きが不透明な環境

2020年、新型コロナウイルスの先行きが見えない中で、失業や収入減などに見舞われた方もいたものの、国民全体としては、収入減少のインパクトよりも、少しでも節約して貯蓄に回そうとする動きの影響が大きかったのです。

また、2020年は一人あたり10万円の定額給付金をはじめ、さまざまな補助金を受け取ることができる状況でした。これらの補助金も、積極的に消費に回す国民が少なかったため、金融資産を押し上げる要因になったと考えられます。ただこれは、「使いたくても使う機会がない」という側面もありました。

緊急事態宣言や自粛でお金を使う機会が減った

そもそも現金を消費する機会自体が減少したことで、半強制的に資産が膨張した側面もあります。2020年は感染防止策や緊急事態宣言の発令などを背景に、さまざまな活動が制限された1年でした。

レジャーや会食の実施に強く制限がかかった結果、現金を消費する機会が減り、テレワークにより出勤機会が減少したことで、普段の昼食や休憩時の飲食などによる消費が抑えられました。これらの消費されなかった分が貯蓄に回っていったと考えられます。

投資による金融資産の増加は限定的

以上のような要因により2020年は家計の金融資産の中でも現金・貯蓄が大きく増えた1年でした。

「投資=わからない・怖い・お金が減るかも」というイメージを持たれがちな日本では、先行き不安な環境下で投資を行うのは危険、と考えている方も多くいます。そのため株・債券など投資商品による金融資産の増加幅は限定的でした。投資商品の中では比較的増加幅が大きかった株式等でも2019年12月比で5兆円の増加にとどまりました。

先行きが不透明な環境下で、損失リスクのある投資商品に資産を振り向ける動きは限定的でした。

若い人を中心に投資商品への関心高まる

国民全体で、かつ金額ベースで見れば、投資へ資産を振り向ける動きはあまり進んでいないようにみえます。一方で、証券会社の口座開設数などを見ると、若い人などを中心に、投資を検討している方が増えている現実もあります。

ネット証券の口座数が増加

近年、ネット証券会社の口座開設は拡大していますが、2020年はそのスピードが加速しました。ネット証券大手のSBI証券では、2020年11月時点に600万口座を達成。500万口座を達成したのは2020年4月のことだったので、7カ月で100万口座を増やした計算です。

また、SBI証券を追う楽天証券も、2020年12月に口座数が500万口座に到達。400万口座を達成したのは2020年3月のことだったため、こちらもわずか9カ月で100万口座が新たに開設された計算です。口座開設の勢いは足元でさらに加速しており、2021年3月には、初めて月間25万以上の口座が開設されました。

口座数の増加を牽引しているのは主に若い世代です。楽天証券では2021年1〜3月の新規口座のうち、68%が30代以下の方によるものとなっています。また、投資初心者を取り込んでいるのも特徴的で、同時期の実に75%の口座が、投資初心者によって開設されたものでした。

若い世代は一般的に金融資産の規模が小さいため、金額ベースで示される日銀の資金循環統計などにはまだ大きな影響が出ていませんが、以上のように投資を積極化する動きが着実に広がっているのです。

投資で金融資産を増やすことが望ましい状況

日本もしくは世界の経済環境を踏まえれば、貯蓄に代わって投資をより積極的に検討すべき理由がいくつかあります。ここでは投資を行うべき理由と、投資を始める際のポイントについて紹介します。

今は投資を始める好機

今後、投資をより積極的に検討すべき理由が、大きく3点あります。

- 老後2,000万円問題により積極的な資産運用が求められるから

- 預金金利は当面上がらないため、貯蓄に預けっぱなしでは資産は増えづらいから

- 今後しばらくは新型コロナウイルスからの経済回復で相場の安定が期待できるから

1点目はもうすでに広く報じられている考え方です。今後老後を迎える方は年金の受給額などが不利になるため、65歳時点で2,000万円程度の資産形成を進めておくことが望ましいというものです。

もし30歳から2,000万円を貯蓄するとなると、現在のように利息ゼロのままだったとすれば、年間57万円超の貯蓄が必要です。月に換算すると5万円になります。年齢が高い人は、さらにハイペースで貯蓄しなければなりません。

しかし、もし投資を行って適切に収益を積み上げていけば、より少ない積立額でも2,000万円の資産を形成可能です。

例えば年率4%で資産運用ができたとした場合、30歳から資産を積み上げて、65歳で2,000万円を達成するために必要な積立額は年間27万円程度まで下がります(毎年年末に一括で積み立てていったとした場合)。月に換算すると2万円台まで下がるのです。このように投資を行えば、65歳2,000万円のハードルは大幅に下がります。

2点目は、日本は長い間銀行預金の金利がゼロ付近に貼りついています。1990年代前半くらいまでは貯蓄でもそれなりに高い金利を得ることができたため「いつかかつてのような高金利に戻るのでは」と期待する方もいます。

しかし、日本の中央銀行である日銀のスタンスを見る限り、まだ数年は今のゼロ金利が続く上、仮にその後に利上げがあって銀行の預金金利が上がるとしても、かつての年間数%の利率まで上がるかどうかはかなり不透明です。信じがたいかもしれませんが、バブル期は日銀の公定歩合(民間金融機関への貸出金利)は6%でした。

そんな不確実な将来を願うよりも、早いうちから投資によって収益を獲得する方法を検討した方が、金融資産の拡大の近道になることはいうまでもありません。

最後の3点目ですが、現在は個人投資家でも売買できる金融資産が多数あり、それぞれ異なった値動きの特徴を持っています。一般的には、経済環境が良い方が投資による収益は拡大しやすい傾向にあります。特に個人の投資手法の代表格である株式投資は、この傾向が顕著です。

今後の経済環境に目を向けてみると、ワクチンの普及などにより新型コロナウイルスの脅威が後退することで、当面は順調な経済回復が期待できる状況です。そのため足元は初心者でも収益を獲得しやすく、大損する可能性の低い経済環境といえます。

勇気を出して投資をしたと思ったらいきなり損をして泣く泣く短期間のうちに撤退してしまうというのは、初心者に多い失敗例です。「必ず儲かる」ということは決してありませんが、今の経済は初心者が比較的投資(長期投資)を始めやすい環境といえるでしょう。

初心者が投資で金融資産を増やすポイント

最後に、これから投資を始めようという場合に意識すべきポイントを2つ紹介します。投資を始めようと考えている方は、ぜひ参考にしてみてください。

具体的には、以下の2点に留意して投資を始めましょう。

- 余剰資金をある程度貯めてから投資を開始する

- 分散投資を徹底し、不動産など実物資産も検討する

まず、投資は余剰資金を確保してから始めるのが鉄則です。投資に資金を回しすぎて生活費が足りなくなるようなことになると、投資をしている資産の状況にかかわらず強制的に売却しなければならなくなるかもしれません。ある程度好きなタイミングで投資商品を売買できるよう、あらかじめ余剰資金を確保しておくことが重要です。

よく「余剰資金は生活費の6カ月分」といわれたりしますが、実際には自分の給与状況やライフステージによってさまざまです。独身で20代であれば、6カ月分は多すぎる一方で、40〜50代で子供の進学・結婚など、まとまった資金が必要なイベントなどが控えている場合は、むしろ生活費数年分くらいの現金が必要な世帯もあるでしょう。

自分の現状や今後のイベントなどを踏まえて「この金額があれば、そうそう足りなくなることはないだろう」という金額を貯めておくことが重要です。

また、分散投資を徹底することも重要。現在は個人投資家でも、株式・債券・投資信託・為替やソーシャルレンディングなどさまざまな投資商品を購入することが可能です。

それぞれのリスクに対する考え方により、推奨される商品の組み合わせは変わっていますが、基本的には複数の種類の商品に分散することをおすすめします。

株式の中でもさまざまな銘柄へ投資するなど、一つのカテゴリーの中で複数の銘柄に投資した方が望ましいといえます。債券+株式といったように投資カテゴリーも分散するのが理想的です。

商品によって価格が上昇するタイミング・下落するタイミングは微妙に異なりますので、複数の商品に投資すれば、一部の商品の価格が下落しても、ほかの商品の価格上昇が打ち消すことで、大損を回避できるためです。

また、ここまで金融資産に焦点を当ててきましたが、実物資産に一部資金を振り向けるのも一案です。

例えば不動産投資は長期間にわたり安定的な賃料収入が期待できるため、金融資産が下落する中でも着実に収益を獲得することが可能です。金融商品+不動産で分散投資を行えば、さらに特定商品の価格下落に対する耐久性は増すでしょう。

適切な投資により安定的に資産を増やしていこう

今回紹介した通り、足元の家計の金融資産の増大の背景は、多くの国民が消費を控え、余剰資金を貯蓄に回したことによるものでした。一方で、ネット証券の口座数の増加を踏まえると、投資を積極化する若者が増えていることがわかります。

今後の経済環境を踏まえると、現在は投資を開始する良いタイミングです。金融資産に加え不動産などの実物資産への投資も組み合わせれば、万が一経済が悪化する局面があっても、大きな損失を避け、長期にわたり安定的な資産形成が可能になります。

自身の金融資産の多くを貯蓄に回してしまっている方は、今回の記事も参考に、投資による資産運用について検討してみてはいかがでしょうか。

参考:

https://www.jiji.com/jc/article?k=2021031700505&g=eco

https://news.yahoo.co.jp/articles/4556544aa640409660b80879f0410fd1a87d8dc6?page=1

https://news.yahoo.co.jp/byline/fuwaraizo/20200126-00159482/

https://www.shiruporuto.jp/public/data/survey/yoron/pdf/point2020.pdf

https://www.gov-online.go.jp/useful/article/201306/3.html

https://www.renosy.com/magazine/entries/4609

https://www.rakuten-sec.co.jp/web/company/newsrelease/pdf/press20201215.pdf

https://www.rakuten-sec.co.jp/web/company/newsrelease/pdf/press20210405_02.pdf

https://www.nikkei.com/article/DGXZQOCD085IO0Y1A600C2000000/?unlock=1

https://www.sbigroup.co.jp/investors/library/presentation/pdf/presen210129.pdf

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード