NISAとは? 仕組みからつみたてNISAとの違いを徹底解説

「超低金利時代」といわれる昨今、ただ預貯金をしているだけでは足りないと、資産運用に関心を持つ人は増えています。資産運用方法として話題にのぼる「NISA(ニーサ)」という言葉、耳にしたことがないという人はほとんどいないのではないでしょうか? しかし仕組みをきちんと理解している人は、まだ始めていない人の中には多くないかもしれません。今回は、NISAの仕組みから、2018年に登場した「つみたてNISA」との違い、さらに2024年の制度変更で何が変わるのかまでを解説します。

NISAとは

NISAとは、2014年から始まった個人投資家のための投資優遇制度のこと。イギリスの個人貯蓄口座「Individual Savings Account=個人貯蓄口座」をモデルにしていることから、日本版のNipponのNを頭文字に追加した「NISA」という愛称がつけられました。

NISA導入のきっかけ

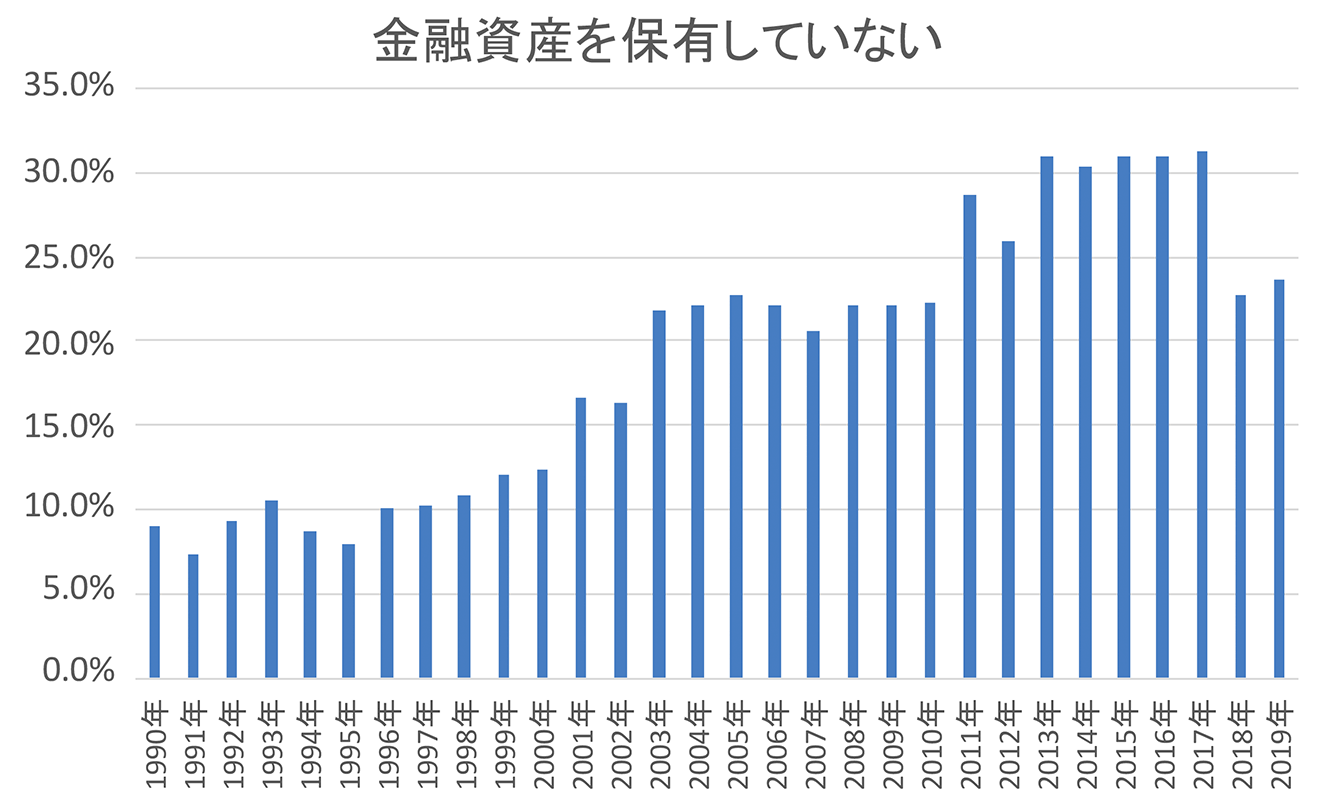

日本では、1960年代後半から金融資産をまったく持たない世帯(二人以上)の割合は6%前後で推移していました。しかしバブル崩壊後、2000年後半から資産のない世帯が年々増加し、2013年には、30%を超える世帯が預貯金や株・投資信託・保険などの金融資産をまったく保有していない状態となりました。

この状況を変えるために、将来に向けた資産作りを促進させるNISAが導入されました。そしてNISA導入の目的には、もうひとつ、経済を活性化させる狙いもあります。

資産のほぼ半数を貯蓄に回し資産が家庭内にとどまっている状態から、投資に資産が流れると、企業へ資金供給されることになり経済が回るようになります。それにともなって、家計も潤いさらに各家庭から次の投資へ、という好循環も目的の一つとされています。

NISAの概要

投資では利益(配当・譲渡益など)に対して、一般的に約20%の税金がかかります。NISAでは、金融機関で「NISA口座」を開設したうえで、一定金額内で購入した金融商品から得られる利益が非課税になります。

仮に保有していた株式を売却した際に10万円の利益が出た場合、通常は約2万円が税金としてかかります。しかしNISAでは、10万円がそのまま利益になるということです。

NISAでは、NISA口座で年間120万円分までの金融商品を購入できます。非課税の制度は永遠に続くわけではなく、購入できる期間は決まっています。購入した年から最長5年間非課税になります(2023年に購入した場合、2027年まで非課税)。

日本に住んでいて、20歳以上であればだれでも利用できるうえ、運用した資金はいつでも引き出すことが可能です。

| 利用できる人 | ・日本在住 ・20歳以上(口座を開設する年の1月1日時点) |

|---|---|

| 対象の金融商品 | 株式投資信託、国内上場株式、海外上場株式、国内ETF、海外ETF、上場投資証券(ETN)、国内REIT(J-REIT)、海外REIT、新株予約権付社債(ワラント債) |

| 利用できる金融機関のNISA口座 | 1人1口座(1年単位で変更可能) |

| 非課税投資枠 | 毎年、新規投資額で120万円まで購入可能 |

| 非課税期間 | 最長5年間(後述するロールオーバーあり) |

| 投資可能期間 |

2014年~2028年※ |

*2024年新制度により5年延長

NISAとつみたてNISAの違い

NISAには現在3つの種類があります。2014年からスタートしたNISAに対し、2018年からスタートしたのが「つみたてNISA」です。投資初心者や若年層など、幅広い年代に向けて作られた制度です。3つめは2016年にスタートした0〜19歳の人が利用できる「ジュニアNISA」があります。この記事では主に「NISA」「つみたてNISA」を扱います。

| 利用できる人 | ・日本在住 ・20歳以上(口座を開設する年の1月1日時点) |

|---|---|

| 対象の金融商品 | 条件をクリアした投資信託 |

| 利用できる金融機関のつみたてNISA口座 | 1人1口座(1年単位で変更可能) |

| 非課税投資枠 | 毎年、新規投資額で40万円まで購入可能 |

| 非課税期間 | 最長20年間(ロールオーバーなし) |

| 投資可能期間 |

2018年~2042年※ |

*2024年新制度により5年延長

従来のNISAとは異なり、低水準な手数料など、金融庁が定めた条件をクリアした、長期・積立・分散投資に適した商品のみが対象となります。そして「毎月積立」「毎週積立」「毎日積立」など、一定の金額を積み立てていくような投資にのみ適用される制度です。NISAとつみたてNISAとの違いは主に以下のような点が挙げられるので、ぜひ選ぶ際の参考にしてみてください。

1. 非課税投資枠

NISAの年間の非課税投資枠は120万円なのに対し、つみたてNISAは40万円と少額です。しかし、利用可能期間中の非課税投資枠をトータルで見ると、NISAが600万円、つみたてNISAが800万円と、つみたてNISAの方が枠が大きいです。

2. 利用可能期間

非課税で投資できる期間も大きく違い、NISAは5年間、つみたてNISAは20年間となっています。利用可能期間と非課税投資枠から、NISAは「高額で短期的な投資」、つみたてNISAは「少額で長期的な投資」といえるでしょう。

3. 投資方法

NISAは株式や投資信託など幅広い商品の中から自分に合った投資方法を選べるのに対し、つみたてNISAで選べる投資方法は、定期的に一定の金額を積み立てていく投資信託・ETF(上場投資信託)のみとなります。

4. ロールオーバーの可否

ロールオーバーとは、NISAでの5年間の非課税期間が終了した後でも、金融商品を翌年のNISAの非課税投資枠へ移すことにより、さらに5年間非課税の期間を延長できることです。つまり、最大10年まで非課税期間を延ばせることになります。

それに対して、つみたてNISAでは今のところロールオーバーはできないこととなっています。ただし、2037年に購入した投資商品の非課税期間は2056年までと、いずれにせよ長期運用には適している制度といえるでしょう。

これらの特徴をまとめると、NISAは「短期的にアクティブな投資をしたい」と考える投資に慣れた人に向いていて、つみたてNISAは「リスクを減らして長期的にコツコツ貯めていきたい」という投資初心者に向いているといえます。

ちなみに、NISAとつみたてNISAは併用することができず、切り替えも年1回と決まっています。じっくり考えて自分に合った方を選んでみてください。

NISAのメリット・デメリット

NISAは利益の全額が非課税対象という大きなメリットがありますが、そのほかにもいくつかのメリット、またデメリットもあります。

NISAのメリット

確定申告がいらない

通常、会社などから給与をもらっている人の場合、給与以外の利益を一定以上得た場合には確定申告が必要となります。しかし、NISAは収益に税金がかからないため、NISA口座・つみたてNISA口座内での投資は、納税は必要ありません。ですので確定申告を行う必要がありません。普段は確定申告していない人にとって、慣れない確定申告をしなくてよいのはメリットでしょう。

少額から始められる

つみたてNISAは幅広い人を対象にした制度というだけあり、100円や1,000円などの少額からでも投資を始めることが可能です。そのため、まとまった資金がないという点が投資のネックになっていた場合でも、チャレンジしやすくなっています。

非課税対象となる収益の上限がない

NISAの新規投資額は年間120万円までと決まっているものの、非課税対象となる利益には上限がありません。そのため、投資での利益が多くなればなるほど、通常の投資であれば差し引かれる税金の分がお得になります。

ロールオーバーする際にも上限がなく、時価が120万円を超過している場合も、翌年の非課税投資枠にすべて移すことができます。

NISAのデメリット

損益通算、繰越控除ができない

もしNISA口座の投資商品で損失が出た場合、一般の課税口座でプラスが出ている分と合算することができません。赤字の所得をほかのプラスの所得から相殺することを「損益通算」といいます。

NISA口座で5万円の売却損が出て、一般の口座で10万円の売却益が出ても損益通算ができません。この場合は10万円に対して約20%の税金がかかります。どちらも同じ課税口座であれば、相殺後に残った金額5万円にのみ税金がかかることになります。

NISA口座と課税口座の損益通算ができないことから、NISA口座で含み損状態の商品があっても売却のタイミングをためらってしまうことがあるかもしれません。

保有している株式や投資信託を移管できない

NISAの対象となるのは「新規の投資」なので、NISAを始める前にほかの口座で運用している金融商品があった場合でも、NISA口座に移管することはできません。そのため、すでに投資をしている人でも、新たな資金で金融商品を購入する必要がある点は注意しておきましょう。

2024年から新NISAスタート

2020年3月27日、所得税法等の一部、租税特別措置法の一部(第15条関係)を改正する法律が参議院で可決成立しました(施行日2020年4月1日)。ここでNISAとつみたてNISAの改正もなされました。

NISAの変更内容

NISAは2023年までの制度でしたが、改正で口座開設可能期間が5年延期され、2028年まで口座開設が可能となりました。非課税期間は5年で変更ありません。

年間120万円の非課税枠は2024年から変わり、制度が少し複雑になります。原則として、1階にカテゴライズされた商品に投資をした人が、2階にカテゴライズされた商品に投資できる「2階建」になります。

1階で購入できるのは、つみたてNISA対象商品のみとなり、購入できる金額は年間20万円までで、買い方も積み立てのみに限定されます。

2階は、現行のNISAと同じく、上場株式(日本・海外)や株式投資信託、ETF、REITなどです。2階の非課税投資枠は年間102万円までとなります。

つみたてNISAの変更内容

つみたてNISAは2037年までの制度でしたが、改正で口座開設可能期間が5年延長され、2042年までの制度になりました。非課税期間の20年に変更はありません。

なおジュニアNISAは延長はなく、2023年で制度終了となります。

まとめ

「いくつまでにいくらの資産を作りたいか」という目標にそって、NISAを利用するか、つみたてNISAにするかを選ぶのがよいでしょう。イザとなったら変更も可能です。

つみたてNISAはどの商品を選んでよいかわからない人にとっても選びやすいラインナップで、また少額から始められるなどの特徴があり、通常の投資よりも初心者向きです。

NISA口座に貯めたお金はいつでも好きなタイミングで売却し引き出すことができるので、長期的な資産形成中でもライフイベントに合わせて利用しやすいです。

口座開設可能期間が延長されるとはいえ、資産形成は思い立ったタイミングで始めるのがおすすめです。まずは少額から投資を始めたいと考えている人や、口座に眠っているお金をうまく活用したいと考えている人は、利用を検討してみてはいかがでしょうか。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード