不動産投資ローンの繰上返済はどうすべき? 30代サラリーマンが繰上返済を検討するための重要なポイント

こんにちは。商社業界に勤務する都内在住のLePenseurです。2021年は不動産投資用ローンに加え、住宅購入に際し住宅ローンの融資も受けたことから、どのようにローンと向き合い返済していくのかをより深く考えるようになりました。

そこで今回は、支払利息や総支払額と密接に関係する「繰上返済」について取り上げ、私の考える繰上返済のタイミングをご紹介します。

繰上返済とは

繰上返済とは、毎月の決められた返済額とは別に、ローン残額の一部を返済予定より早く返済する方法のことをいいます。

予定を早めて返済を行うわけですから、その早期返済分はローン残額の元金にそのまま充当されます。そのため、元金が減った部分の利息はそれ以降発生しなくなり、総支払額を減少させることができるようになります。

ちなみに、繰上返済には「期間短縮型」と「返済額軽減型」の2つの種類があり、どちらを選択するかによって総支払額の削減効果は異なります。

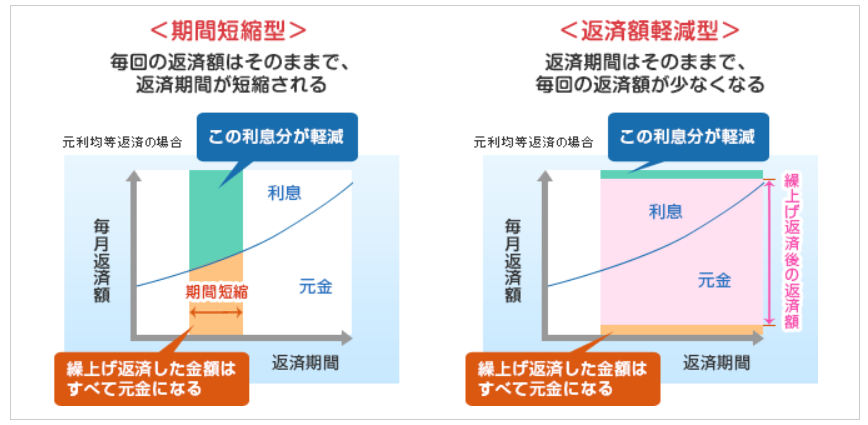

期間短縮型と返済額軽減型

期間短縮型と返済額軽減型における支払利息の削減イメージとして、価格.comさんでわかりやすいグラフがあったので、以下の通り引用します。

引用:住宅ローンの繰り上げ返済はするべき?最適なタイミングと注意点について解説 - 価格.com

引用:

引用:グラフからわかる通り、期間短縮型と返済額軽減型の違いは、繰上返済する際に元金のどの部分に返済したお金が充当されるか、充当の仕方が異なります。

期間短縮型は、毎月の返済額を変えずに、繰上返済した金額分だけ期間が短くなります。繰上返済した期間分の元金に対して支払うはずだった利息を少なくする方法となります。

一方で返済額軽減型は、返済期間は変わらず、繰上返済した金額分が、返済期間全体の元金におしなべて充当されます。そのため、支払うはずだった毎月の利息金額が少なくなる方法です。

利息の削減効果

期間短縮型と返済額軽減型では、どちらが総支払額の削減効果が大きいでしょうか。

答えは、期間短縮型の方が削減効果は大きいといえます。なぜならば、ローン残額が等しいのであれば、返済期間を短くすれば短くするほど総支払額は小さくなるからです。

返済額軽減型でも総支払額額の削減効果は大きいのですが、返済期間を短くすることが可能な期間短縮型の方が、より利息を支払う期間が短くできるため、大きな削減効果が期待できることになります。

私の考える繰上返済

以上を踏まえつつ、私としては以下3点を考慮することで繰上返済を活用するかを考えたいと思います。

1. 余裕資金はあるか

余裕資金とは、生活に当面必要のない現預金という意味です。つまり余裕資金があって初めて、予定されている月々の返済額以上に支払うことが可能になります。

極端に言うと、日々の食費や居住費に必要な現預金を繰上返済に充ててしまうと、生活に困ってしまいます。十分な余裕資金を確保したうえで、それでも残った現預金があって、ようやく繰上返済を検討できるといえるでしょう。

ちなみに十分な余裕資金というのは、一般的には月収もしくは月平均の生活費のおよそ6カ月分といわれています。私は現在、妻と息子を入れた3人家族です。2人以上世帯の支出が30万円(2019年家計調査)として半年分だと180万円、余裕をみて200万円ほどを残しておくと、万が一のときに備えた余裕資金になるといわれています。

注意としては、本稿では2人以上世帯の月平均支出額という、かなりざっくりとした参考値を照会しています。住んでいる場所によって住居費やライフスタイルも変わると思いますので、生活資金をよく把握しておくことが必要です。

2. ローン金利以上の投資候補先はあるか

余裕資金を確保したら、ようやく繰上返済を検討することができます。その際にポイントとなるのが、その余裕資金を繰上返済に充てることが本当に最適解なのか?ということです。その判断基準になるのが、「ローンの金利以上に利回りの見込める投資候補先はあるか?」という視点です。

例えば、投資用ローンの金利が仮に2%、投資信託の期待利回りが仮に3%だとすると、余裕資金100万円を活用して単年で得られる効果としては、繰上返済を行うことで2万円の削減、投資信託へ投資することで3万円の利益となります。

利回りという数字だけでみると、投資信託へ投資した方が効果が大きい、つまり「投資信託へ振り分けるべき」となります。

ただ投資信託の利回りは保証されていないので、投資信託の利回りが例えば1%、もしくはマイナスということもあり得ます。

一方で、投資用ローンの金利が変動金利であると、超低金利時代が終わり金利が高くなっていった場合は、繰上返済を行うべき、となるでしょう。

またここで注意していただきたいのは、これらはかなり単純化した話だということです。投資信託やその他投資商品の利回りは大きく上振れる可能性もありますし、また投資商品と繰上返済ではその効果が得られるタイミングも異なります。

投資信託は値上がり後、すぐに現金化すれば利益として手元に取り出せる一方、繰上返済した結果は、期間短縮型であればローン完済後にその削減分の効果が得られ、返済額軽減型であればローン返済期間中に少しずつ効果として表れる性質のものといえます。

3. 返済利息の割合を確認する

1, 2は不動産投資ローンに限らず、住宅ローンの繰上返済にも当てはまる考え方ですが、3は不動産投資ローンの場合に当てはまります。税金に関わる内容です。

元利均等返済の場合、ローン返済の初期ほど返済金額に占める利息の割合は大きいです。利息は不動産事業の経費として計上しますので、経費が多いということは、サラリーマンの給与所得と不動産所得の合計金額からマイナスできる金額が増えることになります。

特に高い税金を支払う高所得者の方は、利息の額が大きいと多少なりとも節税効果が狙えるかもしれません。

ちなみに私自身はまだ繰上返済を行ったことはありません。私は現在30代ですが、個人的には30代はまだまだリスク許容度は高い時期と捉え、また私個人の性格も踏まえると、しばらくの間は余裕資金を繰上返済ではなく、投資に充てていこうと考えています。

もちろん、40代になる頃、もしくは金利がこの先あがった場合は、その都度打ち手を柔軟に変えて対応したいと思います。

また3については考え方の一つと捉えています。利息の占める割合が高い早期のタイミングであるからこそ、繰上返済の効果もより高いとも考えられるからです。

確定申告で不動産投資ローンの金利(借入金利子)は経費にできる?

バランスこそが大事

今回はローンの繰上返済の考え方をご紹介させていただきました。

結局は自らのリスク許容度と資産効率性を考えて、自身のお金をどこに振り分け資産を築くのかは、生きていくうえでいかにバランスをとるかにかかっています。

特に若いうちは資産効率性を考えて極端な余裕資金(現預金)を持つ必要はなく、その余裕資金は投資を中心に検討しつつ(繰り返しますが自身のリスク許容度と相談しながら)、さらに余裕資金があれば繰上返済に充てるのが良いかと思います。

ただし忘れてはいけないのは、この「投資」は一般的な投資商品のみを指すわけではありません。自己投資を含めた勉強やレジャー、子どもへの追加的な養育費、経験を得るための体験など、多くのモノが含まれると考えています。将来の資産のことも考えつつ、現在を楽しく過ごすことも忘れないようしていただければ幸いです。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード