100万円以上も引き下げに? 住宅ローン控除はこう変わる【2022年度税制改正大綱の発表】

2022年度の税制改正の内容がまとまり、税制改正大綱が発表されました。前回お伝えした住宅ローン控除の変更内容も明らかになり、最大控除額が100万円以上引き下げられる大きな変更でした。決定内容を見ていきます。

2022年度税制改正で変わる項目、変わらない項目

2021年12月9日税制調査会の総会で税制改正大綱案が了承、翌日12月10日に与党の税制改正大綱が発表されました。

各省庁から挙げられた要望は126項目あり(重複除く)、次のような項目が含まれていました。

- 住宅ローン減税等の住宅取得促進策に係る所要の措置

- 既存住宅の耐震・バリアフリー・省エネ・三世代同居長期優良住宅化リフォームに係る特例措置の延長

- 小規模企業等に係る税制のあり方の検討(所得税)

- 金融所得課税の一体化(金融商品に係る損益通算範囲の拡大)

- 生命保険料控除制度の拡充

参考:要望事項一覧表(全府省庁版)(PDF:200KB)|令和4年度税制改正要望 : 財務省

以前お伝えした固定資産税の「課税標準額の据え置き措置」は、商業地に関して令和4年度に限り、商業地に係る課税標準額の上昇幅を評価額の2.5%(現行5%)とする措置が取られます。住宅地は今年度で終了となります。

生前贈与については検討中のようです。2022年度の税制改正大綱に具体的な変更の記載はありませんでした。

・固定資産税の税額アップ、2021年は免れた。2022年以降はどうなる?

・【相続税と贈与税の一体化】富裕層はなぜ生前贈与(暦年贈与)をするのか?

・【相続税と贈与税の一体化】持ち戻し期間が変わると相続税にどのくらい影響が出る?

結果として、2022年度に改正されるのは、住宅ローンに関わる1・2と、企業が従業員の給与を上げると法人税から控除される率が上がる「賃上げ税制」が主な内容となりました。

金融所得税については、重点課題と考えられているようです。税制改正大綱には「一般投資家が投資しやすい環境を損なわないよう」配慮すると書かれています。

この記事では、住宅ローン控除がどのように変更されるのかを解説します。改悪となりました。

逆ザヤが問題となっていた住宅ローン控除

現行の住宅ローン控除は、所得税から「年末時点のローン残高の1%」が差し引かれ、還付される制度です。長年続く低金利によって、変動型の住宅ローン金利では1%に満たない超低金利となっているために、金利の支払額より控除額の方が多いという逆ザヤ現象が起こっていました。問題とされていたこの点が、2022年度の税制改正によって、次のように変更されることが決まりました。

2022年度の税制改正で住宅ローン控除改悪の可能性

住宅ローン控除の改正内容

ローン上限額の引き下げ

控除額の上限が引き下げられることになります。

現行では、一般的な住宅は借入金4,000万円まで、新築・未使用の長期優良住宅、環境性能など条件を満たす低炭素住宅の場合は借入金5,000万円までが控除の対象です。

2022年度の改正で、控除の対象は

環境性能の条件を満たす住宅はローン4,000万円までに減額

となり、借入金の上限が1,000万円引き下げられました。

なぜ上限が引き下げられたかというと、市場で取引されている価格に合わせたというのがその理由のようです。

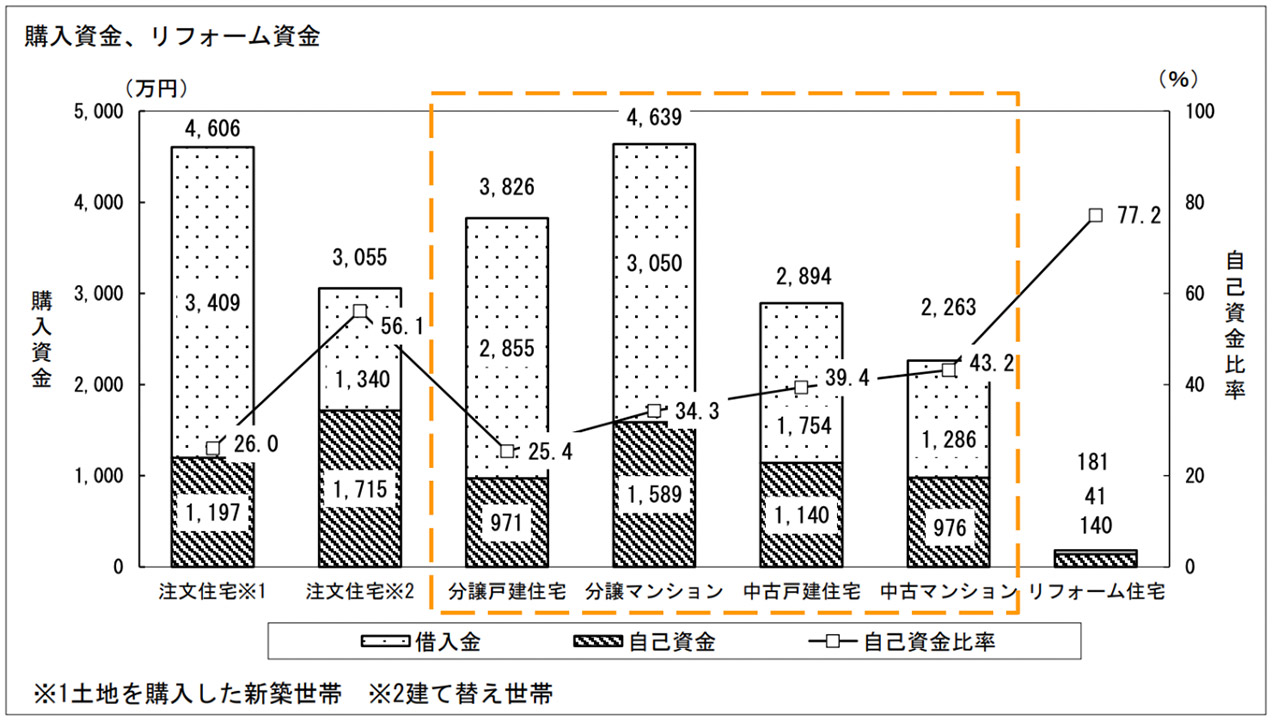

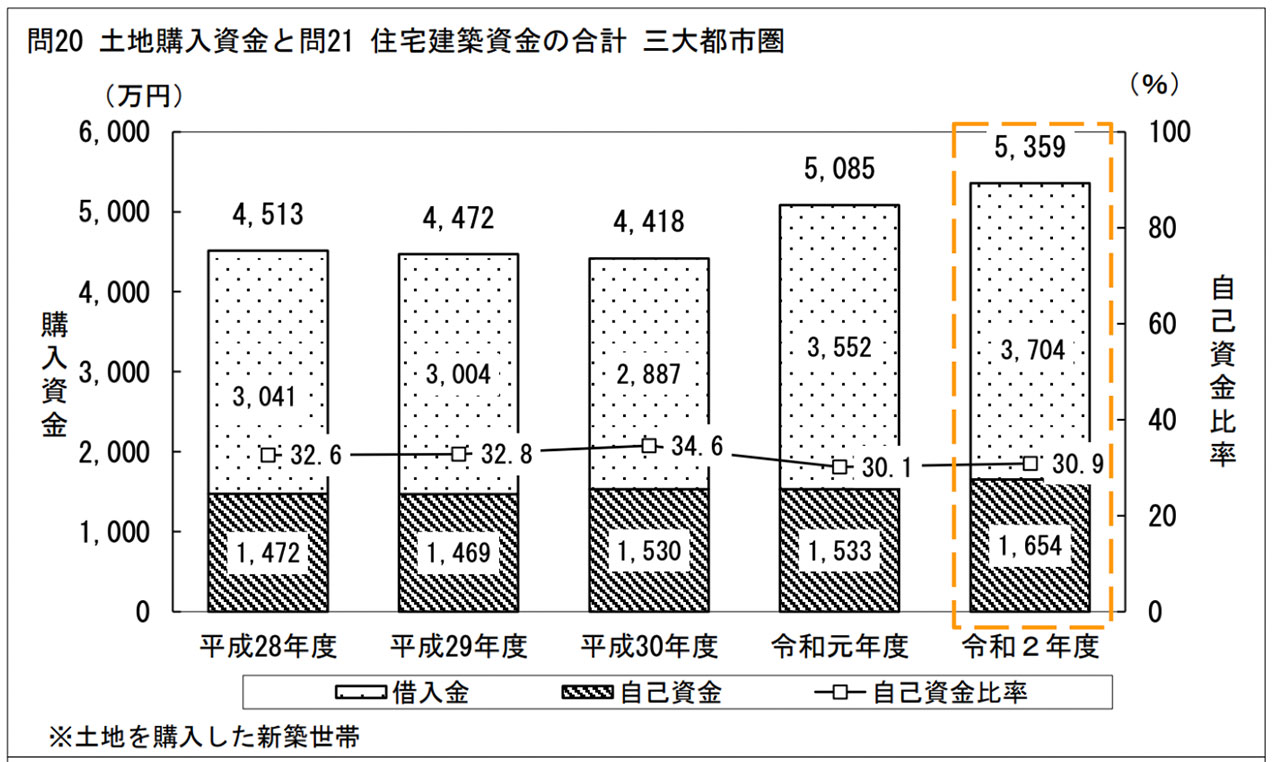

下の図は「令和2年度住宅市場動向調査報告書」です。オレンジ色の枠で囲った部分が三大都市圏の住宅購入価格です。

引用:令和2年度住宅市場動向調査報告書(PDF)|国土交通省(オレンジ色波破線はRENOSYマガジン追加)

引用:

引用:引用:令和2年度住宅市場動向調査報告書(PDF)|国土交通省(オレンジ色波破線はRENOSYマガジン追加)

引用:

引用:新築分譲戸建住宅3,826万円、新築分譲マンション4,639万円、中古戸建住宅2,894万円、中古マンション2,263万円、新築注文住宅5,359万円、そのうち自己資本比率は25.4%〜43.2%となっています。実態に照らし合わせ、上限を引き下げられると判断したようです。

ただ不動産経済研究所の直近データによると、東京23区の新築分譲マンションは平均価格が8,455万円(首都圏新築分譲マンション市場動向2021年10月度)となっており、頭金も50%を超えるとは考えにくいですし、都心部の価格と照らし合わせた場合は枠の縮小と考えられます。

参考:首都圏新築分譲マンション市場動向2021年10月度(PDF)|不動産経済研究所

また、一般の住宅は取得年が2024年〜2025年になると

となります。これは、消費税増税時に反動減対策として上乗せされていた措置を終了し、「住宅の省エネ性能の向上及び長期優良住宅の取得の促進」を加速させたい意向の現れと捉えられます。

参考:令和4年度税制改正大綱 | 政策 | ニュース | 自由民主党

控除率の引き下げ

控除の割合も、引き下げられます。

予想では「利用者のローン金利が上限になるのでは」という見方もありましたが、利用者に対して一律に「年末時点のローン残高の0.7%」控除となりました。

控除割合を引き下げることで、逆ザヤを解消する狙いです。

控除期間の延長

控除期間は延長されます。

新型コロナウイルスの影響が続いているための措置として、延長の措置が取られます。ただこの措置は新築購入のみに適用され、中古住宅購入の場合は10年のままです。

所得制限の引き下げ

所得制限も引き下げられます。

現行の制度では「合計所得金額が3,000万円以下」が要件となっていますが、所得の上限が1,000万円引き下げられました。この制度が高所得者を支援するものでなく、税の優遇措置を受けられる対象を「中間層への支援」とするというのがその理由です。

最大控除額400万円が273万円に

今回の改正で、これまで最大控除額400万円だったのが、30%以上下がり273万円となります(一般の住宅の場合)。

ただ、環境性能を満たす低炭素住宅と認められる場合には最大控除額は364万円となり、縮小率は少なく減額の影響も少なくなります。

住宅ローン控除を申請する際には、一般住宅より控除が拡充される低炭素住宅として認められるかよく確かめましょう。

法律の適用時期に注意

今後のスケジュールは、例年通りだとすると2022年度税制改正の施行は2022年4月です。2022年1月の通常国会で審議、衆議院・参議院の審議を経て、4月に法律施行となります。

これから住宅購入をしようとする人は、現行ルールがいつまで適用され、いつから新ルールとなるか意識する方がよさそうです。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード