【相続税と贈与税の一体化】富裕層はなぜ生前贈与(暦年贈与)をするのか?

2021年度の税制改正大綱で、与党は、相続税と贈与税の一体化を推し進める考えを示しました。「年間110万円まで非課税が適用される暦年贈与がなくなる?」と噂されていますが、まだ現時点ではどう変わるかは明らかになっていません。これから起きることを理解するために、現行の法律がどのような制度かを振り返り、今できることは何かを考えます。

CONTENTS目次

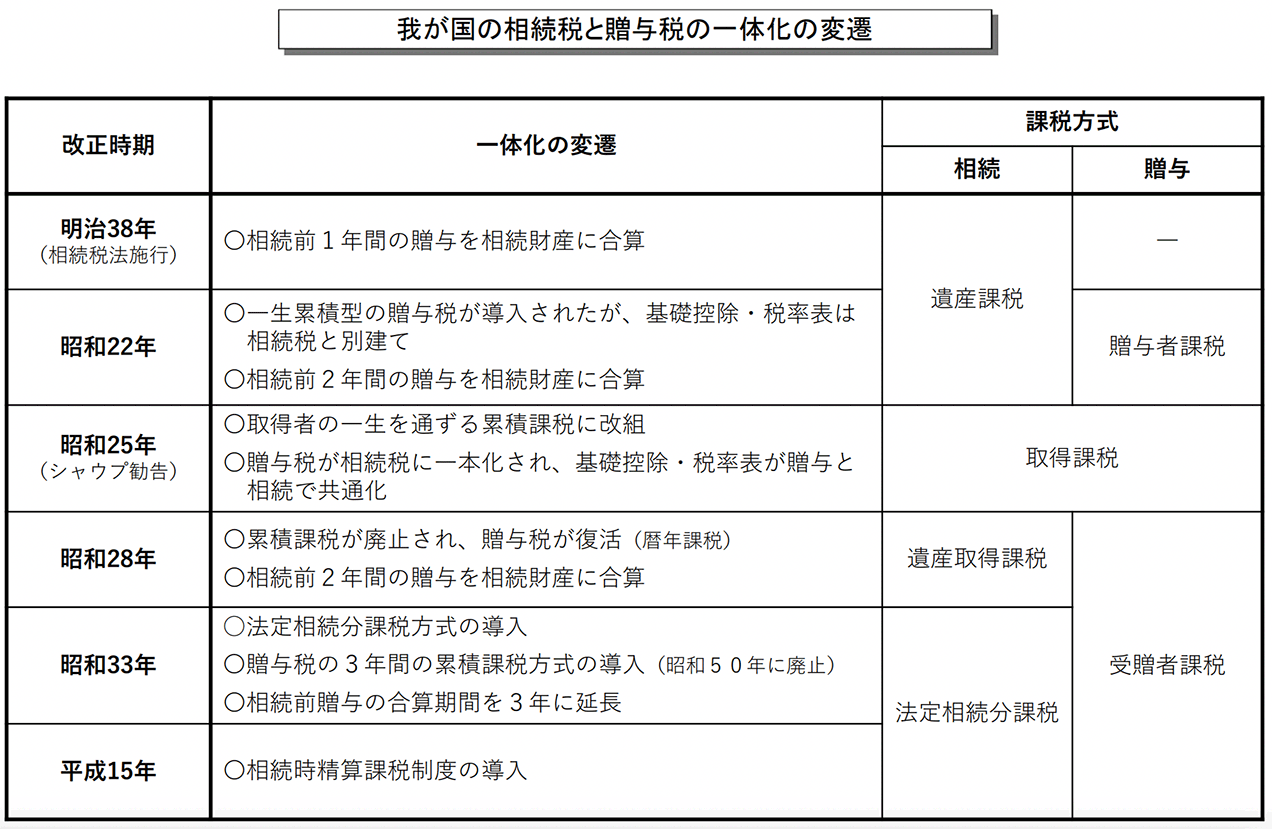

日本の相続税と贈与税、制度の変遷

日本の相続に関する税法は、相続税と贈与税の2つがあります。相続税は1905年(明治38年)に創設され、当時は遺産相続の総額に対して課税される「遺産課税」方式でした。

1905年の創設以来、何度か改正されていて、一時期相続税と贈与税が一体化していた時期もありました。

引用:説明資料〔資産移転の時期の選択に中立的な税制の構築等について〕令和2年11月13日(金)(PDF)|財務省

引用:

引用:1958年(昭和33年)に現在と同じ「法定相続分課税」が始まりました。

贈与については、相続税が相続の際に課税されるのに対して、相続よりも先に贈与した際の税制がなかったことから、1948年に贈与税が創設されました。

贈与税が創設される時、相続税と贈与税との統合は検討されていたようですが、当時の大蔵省が日本の実情に即さないと、2本立てになったようです。

参照:税大ジャーナル1号 相続税100年の軌跡,41p(2005.4)(PDF)|国税庁

相続税は超過累進税率

相続税は、相続した財産に対して課税されます。納税者は財産を相続する人です。被相続人からの相続の開始を知った日(被相続人が亡くなった日)から、10カ月目の日までに納める必要があります。

税率は、所得税と同じく超過累進課税です。各相続人が受け取る法定相続分が1,000万円以下の場合は最も少ない税率の10%です。そこから税率は上がり、最高の税率55%は、各相続人の法定相続分が6億円超の場合にかけられることになります。

2015年(平成27年)の税制改正で、相続税は増税されています。基礎控除額が4割ほど減額され、納税が必要な人が増えました。

3,000 万円+(600 万円×法定相続人の数)

また、課税金額が2億円超の人たちを対象にして、税率が5%ずつ上がりました。

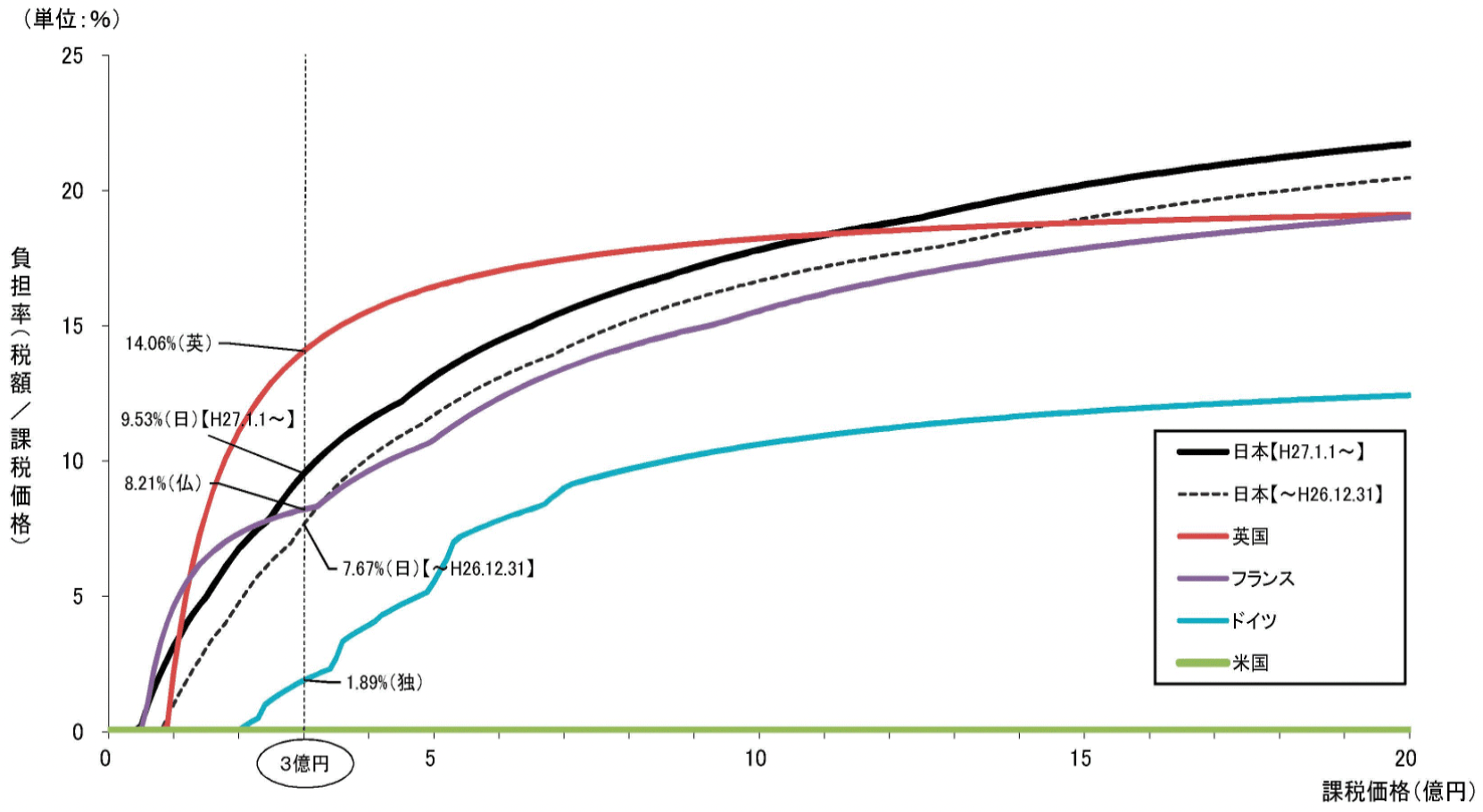

この改正の前後で、税の負担割合がどう変化したかは、下記のグラフでわかります(黒線と黒点線)。改正後の負担率(黒線)を主要国と比較した場合、課税金額2億円ではフランスとほぼ同率、課税金額3億円ではイギリスに次いで負担率は高いです。課税金額が11億円くらいになるとそれ以降は日本の税率が最も高くなります。なおアメリカは相続税の仕組みが異なるため、相続する側の負担はありません。

主要国の相続税の負担率(2021年1月時点)

引用:相続税、贈与税など(資産課税)に関する資料 : 財務省

引用:

引用:このように、日本は相続税が高いため、相続財産が多い富裕層は、生前贈与を活用して、次の世代にできるだけ財産を移転しようとします。

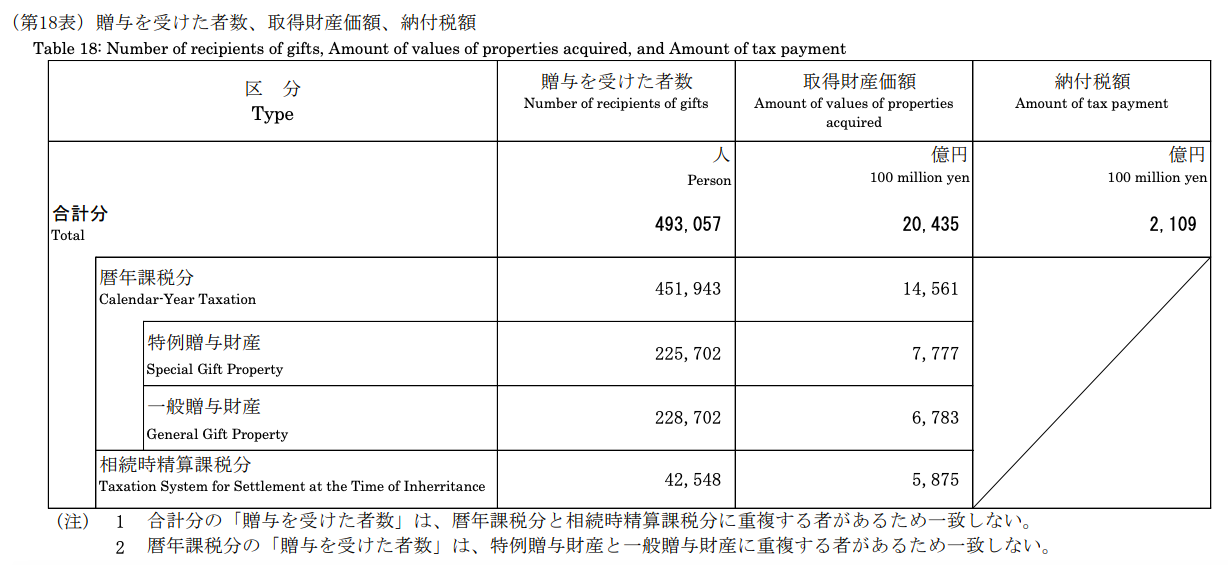

下の国税庁の統計年報を見ると、2019年に暦年課税制度を選択して暦年贈与を受けた数は451,943人に対して、相続時精算課税を選択して贈与を受けた数は42,548人となっています。

引用:第145回統計年報(令和元年度版)(PDF)|国税庁

引用:

引用:贈与税は2つの方法から選択

贈与税は、2つの課税方法から選択するルールとなっています。「暦年課税(暦年贈与)」と「相続時精算課税」です。

2003年(平成15年)に相続時精算課税制度がスタートし、一定の要件に該当する場合に「相続時精算課税」を選択することができます。

暦年課税(暦年贈与)

1年間に110万円までは非課税で贈与することができるルールです。110万円を超えた分は、贈与税がかかります。税率は課税される金額に応じて10%から55%です。

一般贈与財産用(一般税率)

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | ‐ |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

特例贈与財産用(特例税率)

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | ‐ |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

※直系尊属(祖父母や父母など)から、その年の1月1日時点で20歳以上の者(子・孫など)へ贈与する場合

参照:No.4408 贈与税の計算と税率(暦年課税)|国税庁

毎年、110万円が非課税となるのですから、期間が長ければ長いほど、また受贈者(財産を受け取る側)が多ければ多いほど、より多くの財産を次の世代に引き継ぐことができる仕組みとなっています。

相続時精算課税

生前に贈与した分を含めて、それまで持っていたすべての財産に対して、相続時に課税されるルールです。暦年課税との最大の違いは、贈与した分についても、相続時に精算される(持ち戻しといいます)ルールになっている点です。

暦年課税の場合は、生前に毎年110万円ずつ贈与した分に関しては、相続の際、さかのぼって課税されることはなく、贈与した110万円と残りの財産とを切り離して扱うことができます(相続時から3年以内を除く)。

相続時精算課税を一度選ぶと、選択をした年分からはこの制度がずっと適用されます。「暦年課税」へ変更することができません。

60歳以上の父母または祖父母から、20歳以上の子どもまたは孫に、財産を贈与する場合に、この制度を選ぶことができます。

なお生前に贈与した分は、贈与した財産の価額(贈与時の時価)が2,500万円を超えて贈与を受ける場合には、超えた部分に対して一律20%の税率がかかります。そして相続時には、贈与した分はすべて(2,500万円分も全額持ち戻し)合わせて相続税額を計算することになります。

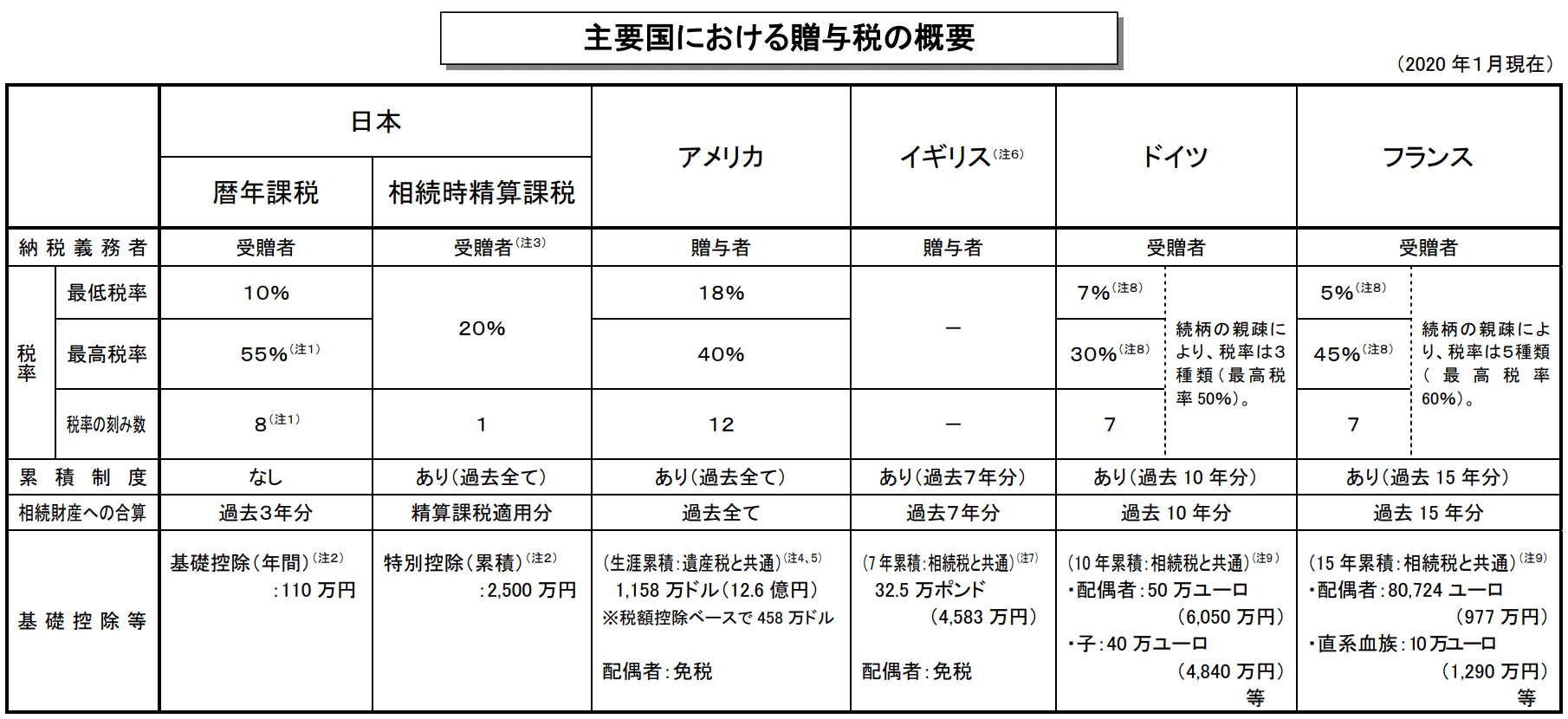

各国との比較

世界で採用されている方法として、相続税の課税方式には主に2パターンあります。相続される人(被相続人)の遺産に課税する「遺産課税方式」と、故人から遺産を相続する人(相続人)が相続をする割合に応じて課税する「遺産取得課税方式」です。

日本は、どちらか一方を採用しているのではなく、「法定相続分課税方式」という独自の方法を採っているといえます。法定相続分課税は、「遺産課税」と「遺産取得課税」方式との折半とみなされています。

相続税の課税方式の類型

| 課税方式 | 遺産課税方式 | 遺産取得課税⽅式 | 法定相続分課税⽅式 |

|---|---|---|---|

| 採用国 | アメリカ | ドイツ・フランス | 日本 |

| 納税義務者 | 遺⾔執行⼈等 | 相続⼈等 | 相続⼈等 |

| 贈与税と相続税の関係 | 贈与税と遺産税は統合 | 贈与税と相続税は統合 | 贈与税と相続税が別体系 |

| 税負担 | 一生涯の生前贈与と相続で税負担は一定 | 一定期間の生前贈与と相続で税負担は一定 | 【暦年課税】 生前贈与と相続で、税負担が大きく異なる 【相続時精算課税】 選択後は生前贈与と相続で税負担は一定 |

| 資産移転の時期の中立性 | 中立的 | 中立的 | ・暦年課税は非中立的 ・相続時精算課税は中立的 |

参照:説明資料〔資産移転の時期の選択に中立的な税制の構築等について〕令和2年11月13日(金)(PDF)|財務省

世界中の税制度が網羅されているわけではありませんが、税制調査会の資料から主要国の国際的ルールと見比べると、日本の「暦年課税」は資産移転の時期によって、有利に働かせることができるルールとなっています。つまり早くから財産を分ける行動を取ることによって、税金のかからない財産ができるのです。

令和3年度 税制改正大綱の論点

2021年度の税制改正大綱に掲載されたのは次の内容です。

5.経済社会の構造変化を踏まえた税制の見直し

引用:「令和3年度税制改正大綱」令和2年12月10日 自由民主党・公明党(PDF)

(2)相続税・贈与税のあり方

②資産移転の時期の選択に中立的な相続税・贈与税に向けた検討

(略)

今後、こうした諸外国の制度を参考にしつつ、相続税と贈与税をより一体的に捉えて課税する観点から、現行の相続時精算課税制度と暦年課税制度のあり方を見直すなど、格差の固定化の防止等に留意しつつ、資産移転の時期の選択に中立的な税制の構築に向けて、本格的な検討を進める。

資産移転の時期にかかわらず、中立的な相続税および贈与税にしよう、という意思が読み取れます。現行の「相続時精算課税制度と暦年課税制度のあり方を見直す」と書かれています。

長い時間をかけてコツコツ財産を分けることができていた「暦年課税」がなくなる可能性もあります。

現行ルール:死亡時に3年間分さかのぼって課税

暦年課税の「110万円までは非課税」というルールには、相続時に贈与財産に加算される(持ち戻し)ルールがあります。

死亡の日からさかのぼって3年前の日から死亡の日までの間、つまり相続開始前3年以内に贈与を受けた財産については、課税の対象となるというルールです。

2021年度の税制改正大綱が発表されて以来、関係者へのヒアリング等から税理士たちの間で話されている案の一つは、贈与財産に加算される(持ち戻し)年数が、現行の3年から、ドイツの基準と合わせた10年や、フランスの基準に合わせて15年など、持ち戻し年数が増えるのではないかということが話されています。

引用:説明資料〔資産移転の時期の選択に中立的な税制の構築等について〕令和2年11月13日(金)(PDF)|財務省

引用:

引用:税制情報をウオッチしよう

2021年暮れには令和4年度税制改正大綱が発表されます。税制調査会の議事録は公開情報で誰でも閲覧ができます。「資産移転の時期の選択に中立的な税制の構築等」で検索すると、資料を探すことができます。

法改正があったとしても、改正までの過去に贈与した内容に対しては、新しい法制度はさかのぼって適用はされないといわれています。そのため、暦年課税を利用して財産を長年にかけて次の世代へと引き継いできた人も、暦年課税をこれからしようと考えていた人も、今できることといえば、暦年贈与を選択し、相続時に適用される相続税率と贈与税率を比較し、現時点での贈与の金額を決めることです。

必ずしも110万円までの贈与が最適ということではありません。各資産状況に応じて、財産贈与の配分(相続人が何人いるかなど)は異なるので、税理士に相談しましょう。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード