不動産投資の失敗事例7選! 知っておきたい失敗する人の特徴とは?

不動産投資は、安定した家賃収入や資産形成を期待できる一方で、判断を誤ると損失を抱えてしまう可能性もあります。不動産投資を行うにあたっては、「運用中の赤字」ではなく「最終的にトータルで利益が出ているか」という視点が大切です。

この記事では、不動産投資における失敗の定義を整理したうえで、よくある失敗事例や共通する特徴、見逃してはいけない失敗サインを解説します。さらに、空室や修繕、金利といった主要リスクとその対策を整理し、失敗を回避しながら投資を継続するための考え方も紹介しますので参考にしてください。

不動産投資の失敗とは、トータルで赤字になること

動画「リノシーチャンネル」でも解説しています。

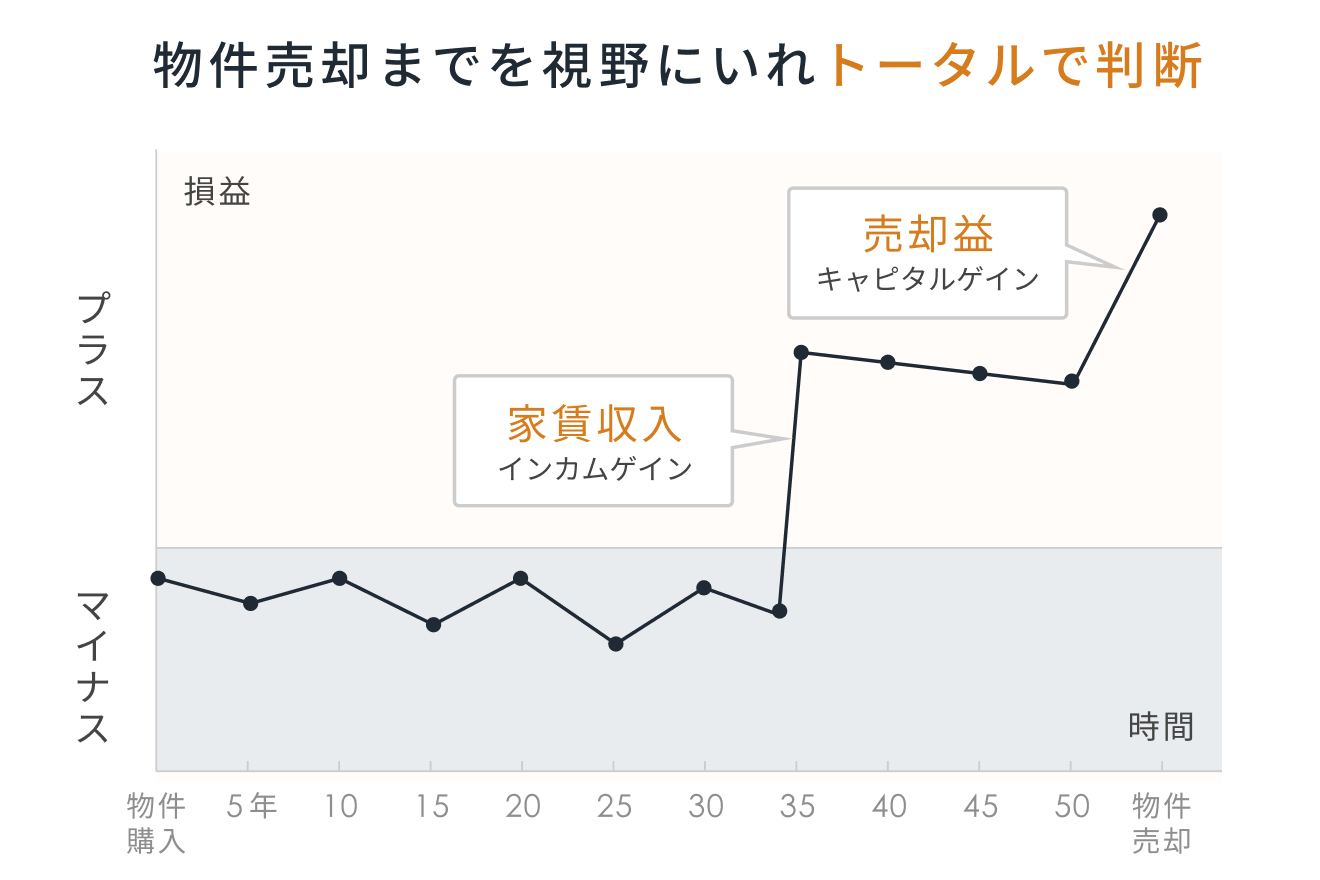

不動産投資の失敗の定義は「トータルで赤字になること」です。

まず投資用の不動産物件を購入するために、不動産投資ローンといわれる融資を金融機関で組みます。借入れに対しては、自己資金ではなく入居者からの家賃収入で返済をしていきます。

返済期間は、長いと35年ですが、ローン完済後は家賃収入が利益となります。物件売却までを視野に入れて、長期間に及ぶトータルで利益が出たかどうか、プラスになるかどうかで成功か失敗かを判断します。

融資を受けて不動産投資をする場合には、無理のない返済計画を立てます。

空室期間や金利の上昇にどの程度耐えられるのかなど、あらかじめリスクを想定しておく必要があります。余裕のない状態で不動産投資を始めると、空室期間が1カ月発生しただけで、ローン返済が生活を圧迫する可能性があるかもしれません。最悪のケースでは、赤字が大きくなりすぎてしまい、自己破産に至ってしまうなどの事態も考えられます。ここまで事態が悪化すると、長期間保有することも叶わず「失敗」となってしまいます。

運用中の赤字=投資の失敗ではない

運用中に家賃収入からローンの返済や諸経費を差し引いたキャッシュフローが赤字になっているからといって、失敗とはなりません。たとえ運用中の家賃収入ではほとんど利益が出なくても、それでローン残債が減り、売却時に黒字転換するならば、その投資は成功です。

不動産投資における失敗は以下2つのケースです。

- 家賃収入では黒字、売却時にトータルで赤字

- 家賃収入も売却時も赤字

RENOSYでは、長期間にわたる不動産投資運用についてデータを交えながらご説明します。こちらのフォームよりお問い合わせいただければ、より詳しい内容がわかります。

不動産投資の7つの失敗事例

不動産投資をする人が起こしがちな失敗例について見ていきましょう。

1. 不動産会社の言うことを鵜呑みにしてしまった

「都心でそう簡単には手に入らない良質物件が売りに出た」と不動産会社に言われたAさん。築年数が古いなどの気になる点はあったものの、他の人に買われる前にと慌てて購入しました。運用が始まったものの、やはり当初懸念していた築年数が古いことから、修繕費などの支出ばかりで、家賃収益がほとんど得られませんでした。

不動産会社は、物件の管理手数料だけでなく、売買をする際の不動産仲介によっても利益を得ています。そのため、売却希望者と購入希望者をマッチングさせるために、良い情報のみを提供する場合があるので注意が必要です。

「なぜそんな良質物件が売りに出ているの?」と情報を鵜呑みにせずに、冷静に判断することが重要といえるでしょう。

たとえば、提案資料の以下のような前提条件を把握した上でシミュレーションを確認し、許容できる範囲を試算するようにしてください。

<確認しておきたい条件>

- 販売価格:周辺の類似物件と比較する

- 家賃収入:家賃が周辺の相場と乖離していないかを確認する

- 支出(マンション管理費・修繕積立金など):将来的な値上げの可能性を確認する

- 空室率・賃料下落率:数年後、数十年後の想定を確認する

2. 都合のいい予測を立ててしまった

「空室が多いものの、オリンピック特需で今が買い時!」と不動産投資の営業マンに勧められたBさん。確かに今は空室が多いですが、「オリンピック特需は間違いなく来るし、高く売却すれば問題ない」と購入を決意。しかし、賃貸に出しても借り手がつかず、思うようなオリンピックの恩恵は全く受けられませんでした。

この場合は、理想が大きすぎて現実を見られなくなってしまう、甘い予測が原因でしょう。自分にとって都合の良い予測ばかりして、冷静に判断できなくならないように注意することが重要です。

不動産投資を行う前には、空室リスクや金利上昇リスクなどを踏まえ、最悪のシナリオを想定したシミュレーションを実施するようにしましょう。

3. 運用目的を見失い、物件選定を誤った

老後の個人年金代わりになればと、投資物件を探していたCさん。もともとは区分ワンルームマンションで探していたものの、相場よりかなり安い値段で一棟物件が出たことで、この物件を購入。結局、空室問題を解決できず、購入価格より安く物件を手放さなければいけなくなりました。

不動産投資における物件選定は、株式投資においてどの企業に投資するか決めるのと同様、運用が成功するかどうかのカギを握る重要な要素です。

運用目的に合っているかどうかもしっかりと検討しましょう。このケースのように、老後資金を補填するために安定した家賃収入を得たいなら、購入価格のみで判断するのではなく、立地と賃貸需要を見極める必要があったといえます。

不動産は流動性が高くないため、一度購入してしまうと「思っていたのと違うから次」というわけにはいきません。

また物件を選定する際には、「数年での資産増を狙う売却」や「完済後の私的年金代わりとしての保有」など、目的を明確にすることも大切です。月々の収支がプラスかマイナスかという目先の数値だけに一喜一憂せず、最終的にどのような形で資産を形成したいかに基づいて物件種別やエリアを選定しましょう。

4. 利回りだけをみて予想外の出費がかさんだ

県境にあり、最寄駅から徒歩30分、築8年で20m2の築浅ワンルームマンションを1,000万円で購入したDさん。購入当時の月々の家賃収入は65,000円。利回り7.8%です。しかし半年後に空室が発生。引越シーズンの閑散期とも重なり、その後8カ月も入居者が見つかりませんでした。この年は利回り2.6%になってしまい、ローンの返済も給与からの持ち出しとなってしまいました。

不動産投資は安定した家賃収入が魅力ではあるものの、空室が生じると肝心の家賃収入が得られなくなってしまいます。

たとえば、アパート1棟の運用で80%ぐらいの稼働率を想定していたとしても60%、50%とどんどん稼働率が低下してしまうと、返済計画に支障が生じ始めてしまいます。

また、ワンルームマンションを購入して運用しても、なかなか入居者が現れないというケースもあるでしょう。アパート1棟より初期投資は小さいとはいえ、家賃収入がゼロになってしまうので、返済計画に大きな影響を与えてしまいます。

不動産投資を行うにあたっては、表面利回りではなく、管理費・修繕積立金を差し引いた「実質利回り」を重視することが重要です。

5. アパート一棟に投資、想定していなかった入居者により費用がかかった

アパート1棟を経営するEさん。さまざまなタイプの入居者がおり、その中の1人が事件に関与し突然退去しました。その後入居者とは連絡がとれなくなってしまい、家賃のほか、クリーニング代などの請求もできなくなってしまったそうです。Eさんが代わりに支払う形となってしまいました。

しっかり物件選びをしていても、自分ではどうにもできない事態に巻き込まれてしまう可能性もあります。

たとえば家賃滞納が発生すると、満室状態で運営できていたとしても、実際は空室と同じ状態なので大きな痛手です。また、安定した運用が続いていたにもかかわらず、自分の物件で不幸な出来事が起き、事故物件になってしまうといった失敗例もあります。

事故物件となった部屋に、次の入居者が決まるまで

このようなケースは少ないとはいえ、いつどのタイミングで発生するかわかりません。入居後の入居者対応や、修繕コストの透明性を含めた管理会社の運営実態を事前に確認することが大切です。

加えて、入居審査について管理会社と事前に条件を擦り合わせたり、保証会社の利用を徹底したりするほか、管理会社から定期的に管理状態(清掃や共用部)の報告を受ける体制を構築するようにしましょう。

6. 社会人になって間もなく不動産投資して失敗した

社会人となって2年目。会社の先輩から不動産投資の話を聞き、自分も早く始めて「資産形成したい」と思ったFさん。しかし銀行からは、勤続年数が短いという理由でローン審査が通らないと断られます。ただし頭金を数百万入れるのならば融資できると言われました。

とにかく「資産形成」と焦ったFさんは、親から数百万を借金し、さらに想定していたよりも高めに設定された金利で不動産投資ローンを組んで始めました。毎月の返済額は家賃収入よりも多く赤字が続き、生活に余裕がなくなる事態に。

冷静になって考えると、あと数年待てば金利も安くなったし、親からの借金もせず頭金なしでローン審査が下りたので、焦って始めたことを後悔しました。

不動産投資の仕組みを理解しないまま焦って始めるのではなく、ポータルサイトなどで物件データを眺め、エリアごとの相場観(利回り・築年数)を養う期間を一定設けてみましょう。

また、不動産投資はミドルリスク・ミドルリターンの投資です。リスクも踏まえた上で行わないと失敗する可能性が高くなってしまいます。

万が一の空室時に給与から持ち出しになっても生活が破綻しないよう、半年分以上の生活防衛資金を手元に残した状態で投資を始めることが大切です。

7. 節税しようとして失敗

節税というキーワードに魅力を感じて都内の区分マンションの不動産投資を始めた年収500万円のGさん。初年度に所得税の還付を5万円受けたものの、翌年からは不動産所得分も納税することになりました。

この例は、不動産所得に対して税金が発生したということで、失敗ではありません。「節税」という言葉に飛びついてしまって、仕組みを理解せず始めたことが失敗といえます。

「不動産投資で節税する」のが有効な手段となるのは、たとえば年収1,500万円以上の方など、高い税率で所得税を納めている方です。またその方たちが節税を目的にするならば、不動産の選び方にも工夫が必要となります。

不動産投資における節税とは、主に帳簿上の赤字または支出が収入を上回り赤字が出ることによって所得税の還付や住民税の軽減を受けることです。しかし、区分マンションは減価償却費がそれほど大きくないため、早期に黒字(納税)へと転じやすいといえます。

不動産会社や税理士などに相談して目的に沿った物件を選べば、リスクを回避することができますが、節税(赤字)に固執せず、手元の現金を枯渇させずにローン返済と納税を両立できるかを評価するようにしましょう。

不動産投資は節税にならない? 仕組みと節税効果が高い人を解説

不動産投資で失敗する人に共通する4つの特徴と対策

不動産投資の失敗パターンに陥る人には何か特徴があるのでしょうか? 失敗してしまう人の特徴について見ていきましょう。

共通点1:学ぼうとしない

投資用不動産の管理を不動産会社に任せている場合は、自分で管理する手間を省けるため、不動産投資は不労所得と呼ばれることもあります。だからといって、不動産投資に関する知識がなくていいわけではありません。勉強不足だと不良物件をつかむ可能性が高くなるため、注意が必要です。

不動産投資について勉強するには、関連する書籍を読んだり、最新の市場動向(金利環境など)などの情報を収集したりするほか、セミナーへの参加などがあります。

共通点2:計画性がない

不動産投資も事業の一つです。そのため、収入だけでなく支出を伴うことを忘れてはなりません。支出の例としては、定期的に発生する固定資産税、ローンの返済費、修繕積立金などがあります。

これらの支出を伴うにもかかわらず、家賃収入があるからといって使いすぎてしまうと、設備が故障して突発的に費用が発生するようなときに、お金が足りなくなってしまうかもしれません。

不動産投資で失敗しないためには、Excel等でローン期間に合わせたキャッシュフロー表を作成したり、修繕予備費の積立をルール化したりして、どのような出費があとから発生するのかも想定しながら運用するようにしましょう。

共通点3:目先の利益だけを目的にしている

不動産投資は、安定した家賃収入を見込んだ中長期的な投資であることが多いです。一方で株式投資は、株式相場が常に変動することで短期売買が狙える投資です。2つの投資は投資スタイルが異なります。

不動産投資において目先の利益だけを求めると、本来必要なコストを削ってしまい、物件の品質管理がおろそかになることがあります。たとえば、共用部の設備が故障したまま放置されたり、清掃状況の悪化などから入居者の苦情が発生し、結果として適切な入居者を獲得できなくなるリスクも高まります。このように、不動産投資において目先の利益だけを追求することは危険です。

中長期的な視野でコストが発生するリスクを事前に把握し、適切な管理や修繕を行うように心がける必要があります。また、保有期間を見据えたシミュレーションを行い、出口戦略まで事前に策定しておくことも重要です。「いつ・いくらで売るか」を想定しておくことで、短期的な損益だけにとらわれない、一貫した投資判断が可能になります。

共通点4:想定されるリスクを十分に把握していない

不動産投資においては、物件を所有している期間中にさまざまな変化が生じる可能性があるため、投資を開始する前にリスクを把握することが大切です。さらにそれだけでなく、投資を行いながらリスクを定期的に再評価し、適切な対策を講じる必要があります。

リスクを整理する際には、「発生頻度」と「影響度」の2軸で評価する“リスクコントロールマトリクス”が有効です。たとえば、発生頻度は低くても影響度が大きい大規模修繕や長期間の空室は優先的に対策を講じるべきリスクといえます。一方、発生頻度は高くても影響度が限定的なリスクは、コストをかけすぎない対応にとどめるという判断も可能です。

そのため、不動産投資を行う際には事前にリスクを十分に把握し、リスクとリターンのバランスを考慮した投資計画を立てるように心がけましょう。

不動産投資を始めるうえで理解しておくべきリスク

不動産投資に「リスク」はつきものです。どんなリスクがあるか、またそれに対処する方法までしっかり把握し、失敗する可能性をできるだけ少なくしましょう。

不動産投資のリスクは主に以下が挙げられます。

もし「不動産投資に失敗してしまった」と思ったら、「一般社団法人全国任意売却支援協会」などの専門家に相談することで最悪の事態を回避しましょう。

不動産投資を成功に導く4つの方法

不動産投資が上手くいっていない場合の原因と改善策はさまざまですが、ここでは、成功に変える代表的な方法を紹介します。

動画「リノシーチャンネル」でも解説しています。

1. リフォームもしくはリノベーション

長期空室で家賃収入が得られない、売却しても損失になるという物件は、価値そのものが低下しているケースが多くなっています。思い切ってリフォームまたはリノベーションすることで、家賃収入でも売却でも黒字転換する可能性があります。

ただし、大幅な追加投資になるため、エリアの賃貸マーケット分析や売却を含めたシミュレーションをしたうえで実施すべきでしょう。エリア自体の魅力がなくなっている場合は、物件価値を上げても黒字転換は難しくなります。

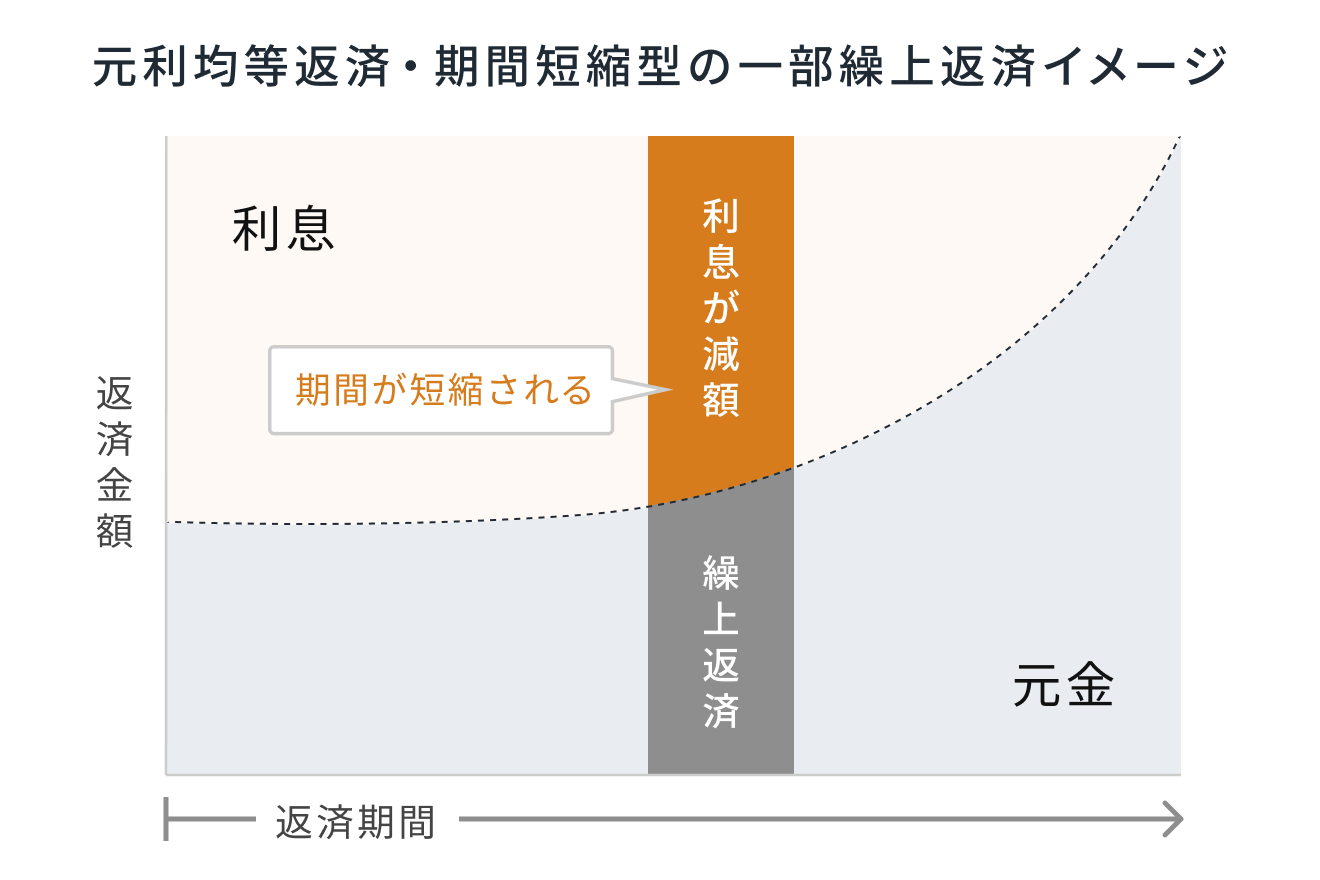

2. 繰上返済

入居者はいるものの、家賃下落などの影響で家賃収入が赤字になっている場合は、手持ちのキャッシュで残債を減らすのも一案です。

元金を圧縮することで毎月の利息が減少し、収支が好転するケースがあります。「これだけ残債を減らせば、月々の収支がこう変わる」というバランスを見ながら検討する必要があります。

3. 用途を変換

物件の訴求力はあるものの、エリアの人気が落ちて需要が減っている場合、民泊への用途転換もあり得ます。

ただし、エリア自体で民泊が許可されているか、マンションの管理組合で民泊が禁止されていないかという2つの条件をクリアしなければなりません。今後の規制緩和の状況によっては、不動産投資における活用の幅が広がる可能性を秘めています。

4. 賃貸管理会社を変更

入居者がなかなか決まらないときは、入居者募集を担当する賃貸管理会社に問題がある可能性もあります。その場合、集客力がある賃貸管理会社に変更すれば、空室が埋まることも考えられます。

賃貸管理を依頼する会社が賃貸業務に強いかどうか、実際に退去者が出た場合にはどのような流れで次の入居者を決めるのか、どのような管理を行うのかなど、管理会社が管理する物件の入居率や空室率なども事前に把握することが大切です。

また、賃貸管理業務を委託する場合の、費用についてもあらかじめ理解しておくようにしましょう。

入居者を募集する際に、広告料が必要になるという場合には、その費用についてもあらかじめシミュレーションに組み込み、入居者入れ替えの期間についてもどれくらい想定しておくべきか事前に把握しておく必要があります。

空室が長引く場合、賃貸業務を行う担当者に相談しやすいかどうかもポイントです。

【ワンルームマンション投資】賃貸管理会社の選び方

不動産投資の成功率

今のところ、「不動産投資家の何割が成功するのか」という成功率を示した公的な統計データは存在しません。「成功」「失敗」の定義が人により異なるため、数値化が難しいのかもしれません。

投資用の不動産を所有して「失敗」に陥らない、または失敗したと慌てないために、不動産投資を始める前に「リスクの存在をどれだけ把握、認識することができるか」が不動産投資を成功に導く大きなポイントになります。

不動産投資での失敗を回避するための考え方を理解しよう

不動産投資で失敗といえるのは「トータルで赤字になる状態」で、運用中の赤字だけでは判断できません。失敗の多くは、楽観的な収支計画や目的の曖昧さ、リスクの認識不足が原因です。そのサインは早期に現れるため、兆候を見逃さず対応することが重要です。適正価格での購入と長期視点の戦略設計が、損失回避と収益化の分岐点となります。

「RENOSY(リノシー)」では、データに基づいた物件選定から、購入後の煩わしい管理業務までワンストップでサポートし、初心者の方でも安心して資産形成を続けられる環境を整えています。「今の運用に不安がある」「失敗しない物件選びを知りたい」という方は、まずは無料の資料請求や相談会で、プロのアドバイスに触れてみてはいかがでしょうか。

家賃収入で利益を出すことが「成功」

不動産投資の主たる収入源は家賃収入です。物件購入にあたって不動産投資ローンを組んだ人は、完済できるまで物件を保有し、その後、家賃収入で利益を出すことで「成功」となります。

収入・ローン残債・出費などのバランスをチェックし、収支バランスが崩れてきたと感じたら、売却も視野にいれて検討することをおすすめします。売却し売却益を得る、もしくはトータルでプラスにすることで「成功」となります。

不動産投資を始める際は、物件取得後もいろいろな悩みは出てきます。その際に相談できるプロがいれば心強いでしょう。長くフォローしてくれそうな不動産会社を選ぶことが大切です。

不動産投資のメリットとは?知らないと損するデメリットも併せて解説

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード