不動産投資は節税にならない? 節税効果が見込めるケースや物件の特徴とは?

収入が増えると所得税や住民税が上がるため、「税負担が重い」と感じる方も多いのではないでしょうか。 不動産投資は、節税という観点からも注目を集めています。ただし、実際には誰でも節税効果を得られるわけではありません。

本記事では、不動産投資で節税できる仕組みや効果が期待できる人の特徴、効果を高めるポイントを解説します。

不動産投資が節税にならない理由

不動産投資の節税効果は条件によって大きく異なります。効果が限定的になる理由としては、主に以下の2点が挙げられます。

- 所得税の税率は年収(課税所得金額)によって変わる

- 減価償却費を計上できる期間が終わると節税効果が薄れる

節税効果の大きさは、適用される所得税率によって異なります。高い税率で納税している高所得者ほど効果を実感しやすく、たとえば年収2,000万円以上の方は節税メリットを得やすい一方、年収500万円程度では効果が限定的です。

また、減価償却費が計上できる期間が終わると節税効果は薄れるため、長期的な視点での計画が必要です。

不動産投資の節税に関わる3つの税と仕組み

不動産投資を行ううえで関わる税金のルールは、以下が挙げられます。

- 所得税:損益通算を活用できる(住民税にも影響あり)

- 相続税・贈与税:評価額を圧縮できる

- 法人税:個人の所得税より税率が低くなるケースがある

それぞれ解説します。

1. 所得税:損益通算を活用できる(住民税にも影響あり)

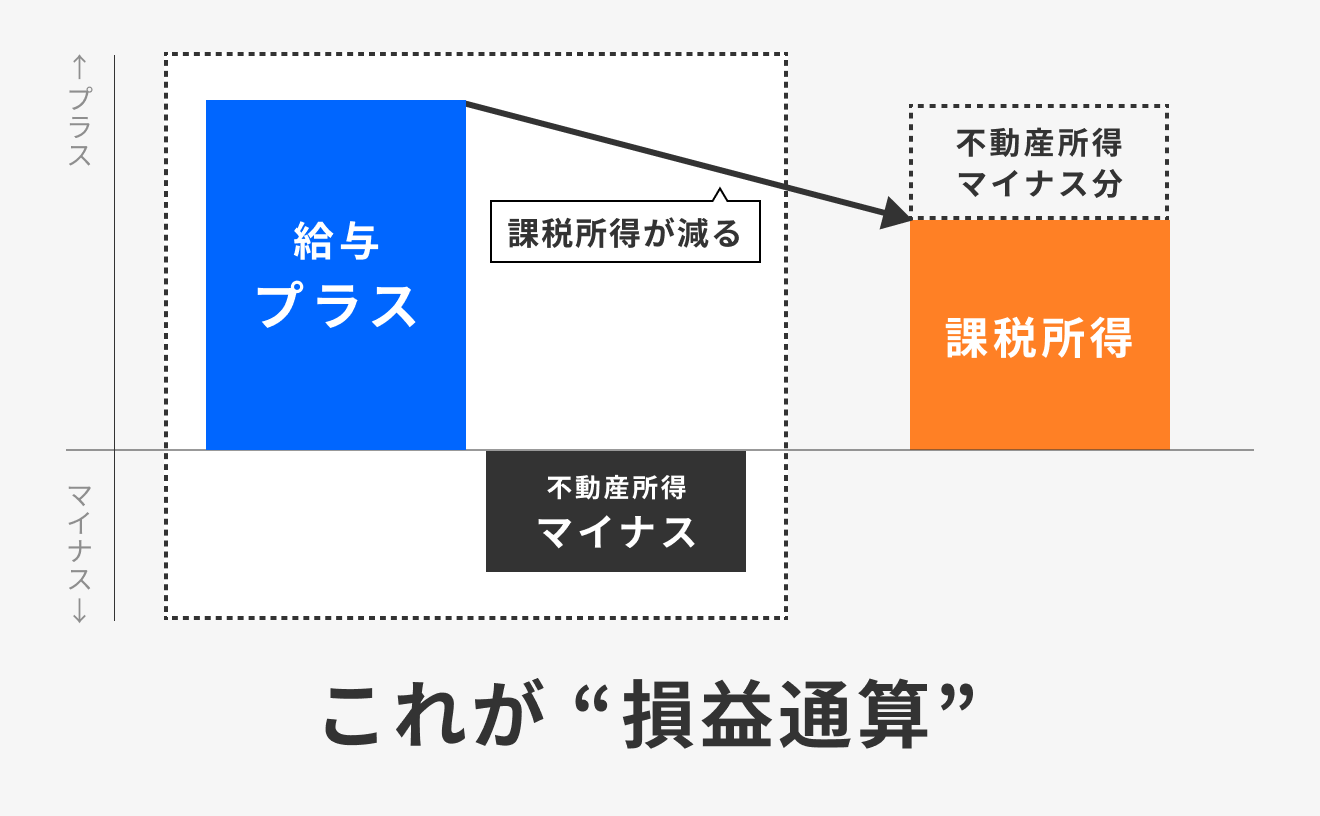

損益通算とは、会社からもらう給与と不動産投資の損失を合算して課税所得を計算する仕組みです。不動産所得が赤字(マイナス)であれば、給与所得から赤字分を引いて課税所得を算出できます。

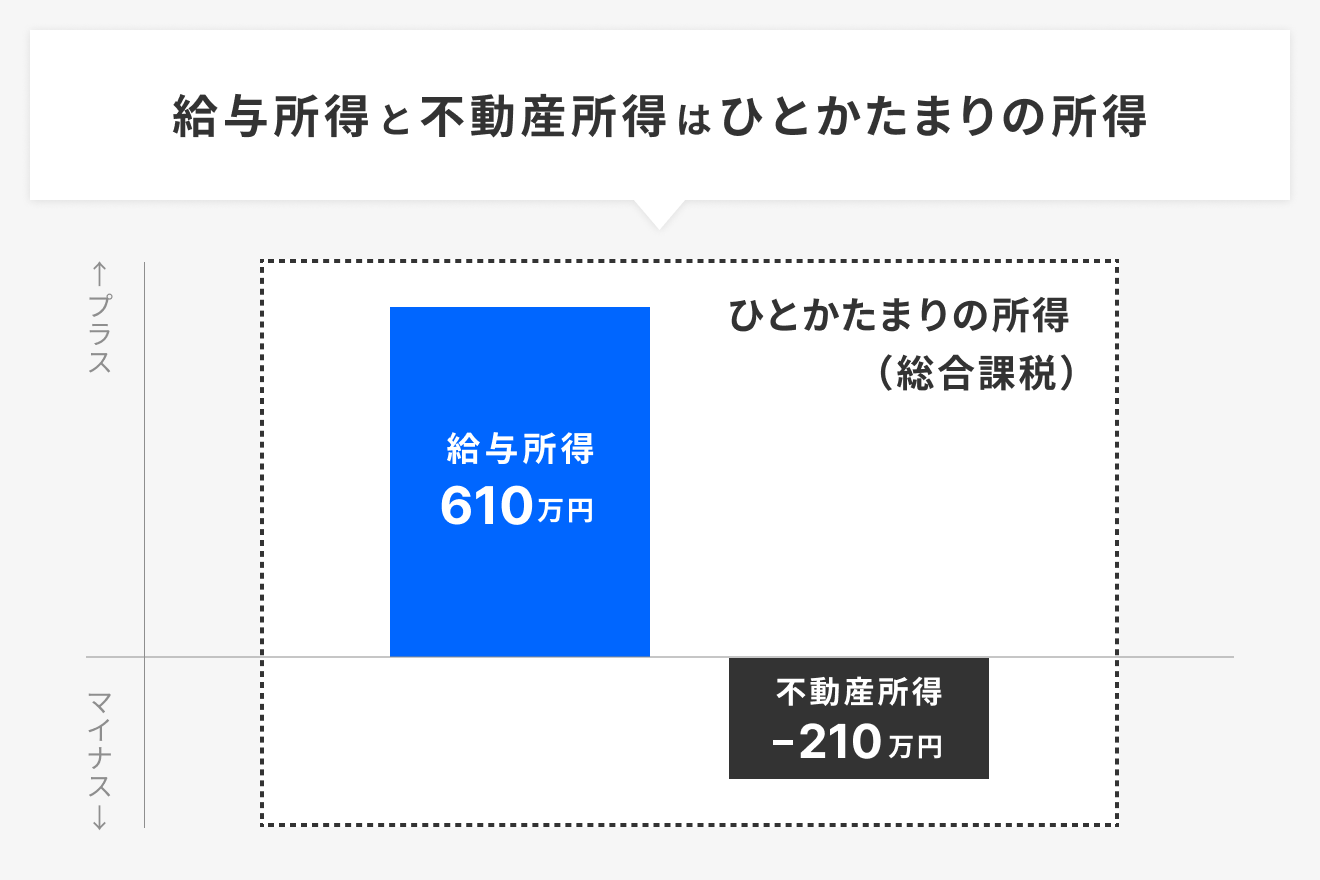

不動産投資で利益が出た場合、その不動産所得には所得税がかかります。不動産所得は、課税ルール上、給与所得などと合わせて「ひとかたまりの所得(総合課税)」として所得税を計算することになっています。

不動産投資を始めたばかりの頃は、初期費用など多くの出費があるため、不動産の家賃収入よりも経費が上回り、赤字になることがあります。

この場合、損益通算を利用して、勤務先の会社から受け取る給与(給与所得)から不動産所得のマイナスを相殺することが可能です。

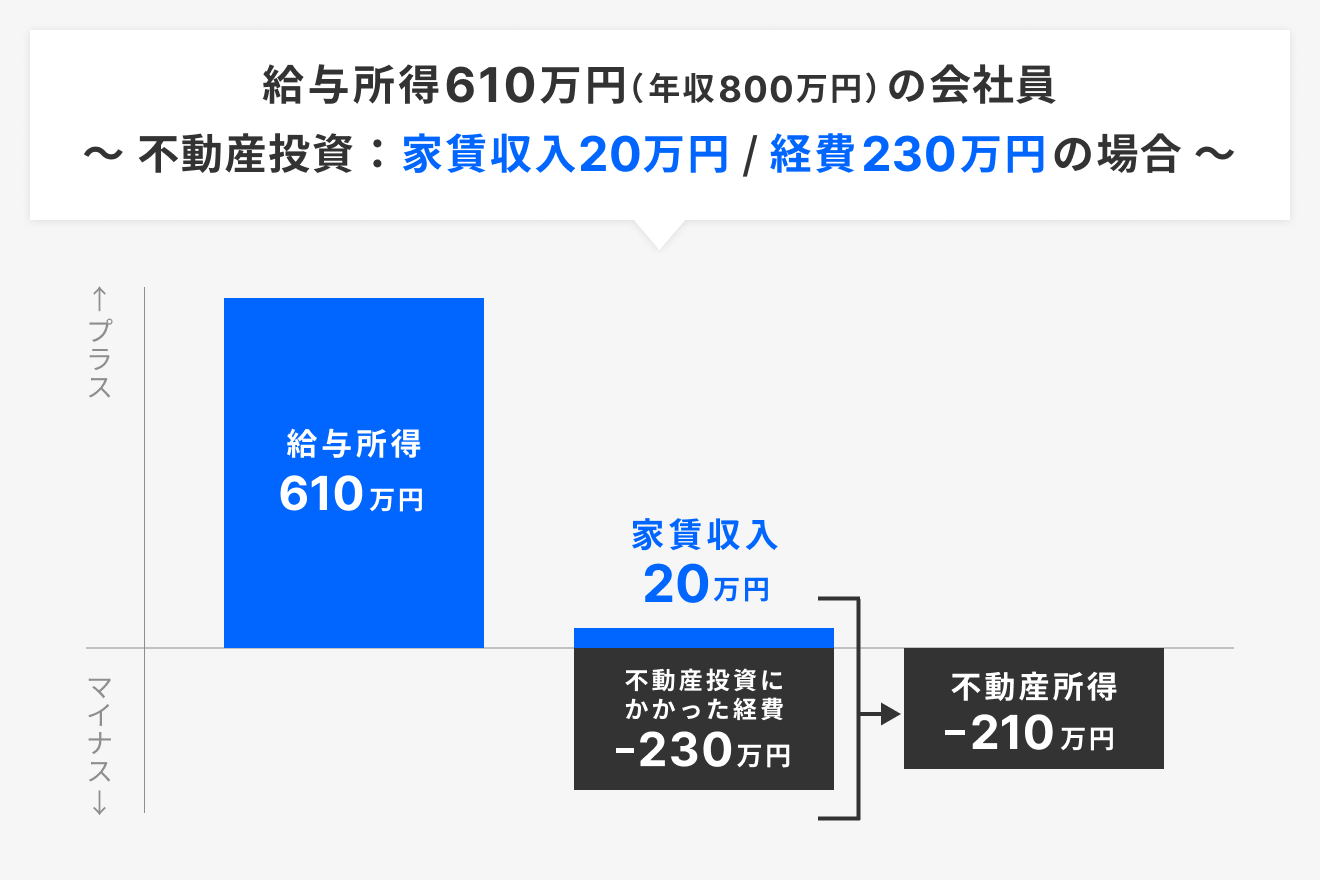

たとえば、給与所得610万円(年収800万円)の会社員が不動産投資を始めた初年度、不動産収入20万円に対して購入時の初期費用が230万円かかったとします。

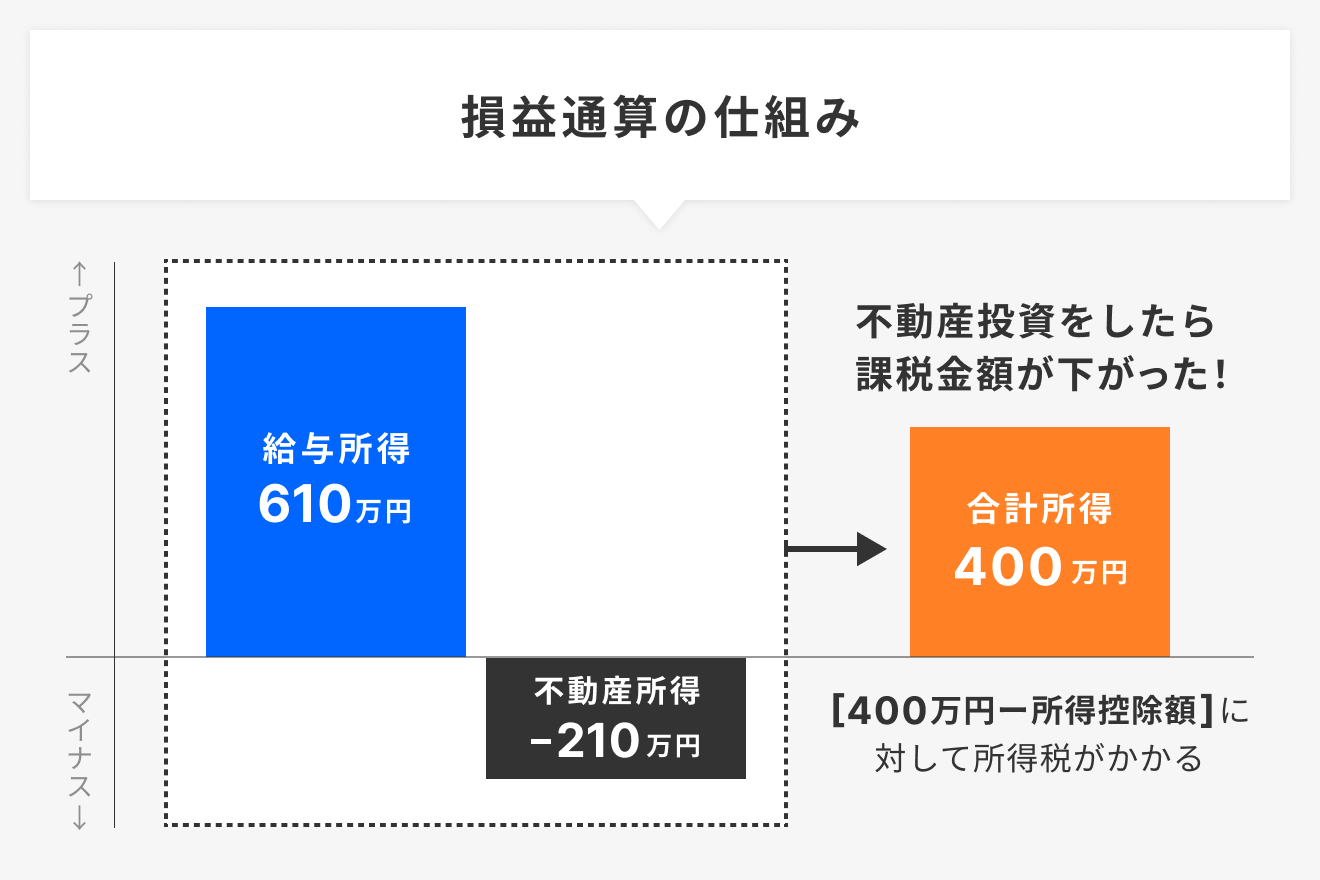

給与と不動産の所得をひとかたまりとして考えるので、不動産投資の損失分を会社員の給与(給与所得)からマイナスできることになり、結果として納税額が減る仕組みです。

先ほどの例の会社員が不動産投資を始めて確定申告すると、課税される所得の合計は610万円ではなく400万円となり、400万円から所得控除額をマイナスした金額に対して所得税がかかります。

会社員の給与は、あらかじめ所得税が源泉徴収されており、会社が代わりに納める仕組みです。損益通算によって合計所得が減った場合、会社経由で先に納めていた税金は払いすぎていることになり、確定申告をすることで、払いすぎた所得税の還付を受けられます。

なお住民税は、確定申告の内容をもとに市区町村側で計算されます。

2. 相続税・贈与税:評価額を圧縮できる

一般的に、不動産は現金よりも相続・贈与時の評価額が低くなるため、相続税や贈与税の課税対象となる金額(課税財産)が小さくなります。

現金や預貯金はそのままの金額が評価額となりますが、不動産は国税庁の「財産評価基本通達」に基づき、土地は路線価、建物は固定資産税評価額で評価されます。土地は8割程度、建物は7割程度の評価となるのが一般的です。

たとえば、販売価格1,500万円(土地800万円・建物700万円)の不動産の評価額は約1,130万円です。さらに、建物を賃貸用に貸し出していると、借地権や借家権の影響でさらに評価額が下がり、以下の計算のとおり850万円ほどになります。

(800万円の土地×80%×(1-70%×30%))+(700万円の建物×70%×(1-30%))=848万円

このように、現金を不動産に置き換えることで課税対象となる評価額を圧縮できるため、節税しながら資産を次世代へ引き継げるのです。

3. 法人税:個人の所得税より税率が低くなるケースがある

会社員であれば「個人」で不動産投資をする方が多いですが、「法人」で不動産投資をすることで節税になるケースもあります。

小規模であれば法人税の節税メリットはないものの、もともと給与所得が多い人で不動産所得の規模が一定以上に大きくなれば、個人より法人の方が所得税を抑えられる場合があります。

所得税は累進課税制度を採用しており、課税対象額が増えるほど税率が高くなる仕組みです。個人の所得税・住民税の最大税率は55%(所得税最大45%+住民税10%)になるのに対し、法人税の税率はそれよりも低く設定されています。

たとえば、給与所得が2,000万円を超える人が、不動産投資用の法人を設立して物件を所有した場合を考えてみましょう。不動産投資によってその法人に400万円以下の利益が出た場合、法人実効税率(法人税・法人住民税・事業税などを合計した税負担割合)は約22%となります。

そのほかにも、法人化のメリットとして、役員報酬による所得分散や繰越欠損金の適用期間が10年になることも挙げられます。

ただし、法人化によって設立費用・社会保険加入・法人住民税の固定負担がかかるというデメリットもあるため、法人化の前に収支をシミュレーションすることが大切です。

所得税の税率と法人税の税率は、以下のとおりです。

所得税の速算表

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

法人税の税率(法人税・法人住民税・事業税の法定実効税率)

3月決算法人、所得金額年10億円以下の事業年度の場合

| 区分 | 令和8年 | 令和9年 | |

|---|---|---|---|

| 中小法人※1 | 年400万円以下の所得 | 21.94% | 26.57% |

| 年400万円超800万円以下の所得 | 23.73% | 28.26% | |

| 年800万円超の所得 | 34.43% | 34.43% | |

| 中小法人以外の普通法人※2 | 30.64% | 30.64% | |

※1 住民税、事業税の標準税率を適用し、事業税の軽減税率適用法人として計算

※2 住民税、事業税の標準税率を適用し、事業税の軽減税率適用法人として計算

※事業年度の区分「令和8年」及び「令和9年」については、令和8年4月1日以後開始事業年度について課される防衛特別法人税を考慮している(防衛特別法人税の課税標準の計算において基準法人税額から控除される基礎控除(年500万円)については考慮していない)。

※ 令和8年:令和8年4月1日から令和9年3月31日開始事業年度、令和9年:令和9年4月1日から令和10年3月31日開始事業年度

不動産投資の節税効果が期待できる人の特徴

不動産投資で節税効果が期待できるのは、所得税率が33%・40%・45%に該当する人などです。それぞれの年収の目安は以下のとおりです。

所得税率33%・40%・45%の人の年収の目安

| 税率 | 課税所得金額 | 年収の目安 |

|---|---|---|

| 33% | 900万円から1,799万9,000円まで | 1,300万〜2,200万円 |

| 40% | 1,800万円から3,999万9,000円まで | 2,200万〜4,400万円 |

| 45% | 4,000万円以上 | 4,400万円超 |

すでに所得税率が33%・40%・45%以上の方は、現状の税負担が重い分、不動産投資による節税効果のインパクトが大きくなります。たとえば、所得税率が10%の方と45%の方の節税効果を比較してみましょう。

所得税率10%と45%の節税効果の比較

| 所得税率 | 10% | 45% |

|---|---|---|

| 課税所得 | 320万円 | 4,200万円 |

| 不動産投資による赤字額 | -100万円 | -100万円 |

| 節税額※ | 約13.5万円 | 約46万円 |

※節税額=給与の所得税として先に納めていた分が還付される金額

上記のように、所得税率によって節税効果が大きく変わります。

不動産投資を始めると、初年度は特に経費がかかり、不動産所得が赤字になることがあるため、赤字を給与所得と損益通算することで、課税所得を圧縮できます。

所得税率が23%以下でも損益通算は可能ですが、税率が高い方に比べると納める所得税額が少ないため、節税効果は低くなります。

不動産投資における節税効果が高い物件の特徴

不動産投資の節税効果は、物件の特徴によっても変わります。不動産投資における節税効果が高い物件の特徴は、次のとおりです。

- 建物割合が高い物件

- 木造

- 築古

1. 建物割合が高い物件のほうが減価償却を活用しやすい

建物割合が高い物件は、減価償却費を多く計上できるため、節税効果が高まりやすい傾向があります。

減価償却とは、建物や設備などのように時間とともに価値が下がっていく資産の購入費用を、一度ではなく数年に分けて経費として計上する仕組みです。不動産を購入した場合、建物部分の価格を耐用年数に応じて毎年少しずつ経費にできるため、課税される所得を抑え、節税につなげられます。

不動産価格は土地と建物に分かれており、土地部分は減価償却の対象外です。そのため、建物割合が高い物件ほど、減価償却費を多く計上でき、節税効果を高められます。

建物割合が高い物件は、土地価格が安いエリアで見つかることが多いですが、節税だけを考えた物件選びは収益性を損なうおそれがあるためエリア選びは慎重に行う必要があります。

2. 木造のほうが減価償却費を高く取りやすい

木造の建物は耐用年数が短いため、1年あたりの減価償却費を高く取りやすく、節税効果を高められます。

| 構造(住宅用) | 耐用年数 | |

|---|---|---|

| 木造・合成樹脂造 | 22年 | |

| 鉄骨鉄筋コンクリート造・鉄筋コンクリート造 | 47年 | |

| れんが造・石造・ブロック造 | 38年 | |

| 金属造 | 骨格材の肉厚が4mm超 | 34年 |

| 骨格材の肉厚が3mm超、4mm以下 | 27年 | |

| 骨格材の肉厚が3mm以下 | 19年 | |

3. 築古のほうが早期に節税効果を得られる

不動産投資では、新築よりも築古のほうが早期に節税効果を得られる傾向があります。

建物は耐用年数に応じて減価償却しますが、築古物件はすでに耐用年数が経過していることが多く、残存耐用年数が短くなります。短期間で減価償却費を多く計上でき、課税所得を抑えられるため、早期に高い節税効果を得ることが可能です。

なお、残存耐用年数の計算方法は2通りあります。

| ケース | 計算式 |

|---|---|

| 法定耐用年数をすべて経過している場合 | 法定耐用年数×20% |

| 法定耐用年数の一部だけが経過している場合 | (法定耐用年数-経過年数)+(経過年数×20%) |

不動産投資の節税効果はいくら? シミュレーション例

ここでは、3つの年収パターンでシミュレーションします。

- 所得税の節税効果

- 住民税の節税効果

なお、今回のシミュレーションでは、以下の前提条件に従って計算しています。

|

ご自身の年収に置き換えて、節税効果を検証してみてください。

1. 所得税の節税効果

今回のシミュレーションでは、所得税の節税効果が以下のようになりました。

| 想定年収 | 660万円 | 1,400万円 | 2,400万円 |

|---|---|---|---|

| 節税額 | 約3万円 | 約10万円 | 約13万円 |

この結果にたどり着くためには、次の手順で計算を進めて節税額を割り出す必要があります。

- 給与所得の所得税を算出する

- 不動産所得を損益通算したあとの所得税を算出する

- 「1」から「2」を引く

今回は、年収が660万円・1,400万円・2,400万円の3パターンで実際に計算をしてみました。

1-1. 給与所得の所得税を算出する

まずは、給与所得のみに対して発生する所得税を算出します。課税所得を算出するためには、次の式を使います。

これらを使って算出した所得税額(所得税・復興税額)は、次のとおりです。

| 想定年収 | 660万円 | 1,400万円 | 2,400万円 |

|---|---|---|---|

| 給与所得控除額※ | 176万円 | 195万円 | 195万円 |

| 社会保険料※ | 約102万円 | 約160万円 | 約180万円 |

| 基礎控除額※ | 104万円 | 62万円 | 62万円 |

| 課税所得 | 約278万円 | 約983万円 | 約1,962万円 |

| 所得税率 | 10% | 33% | 40% |

| 所得税・復興税額※ | 約18万円 | 約174万円 | 約516万円 |

※令和8年度税制に基づいて試算。なお社会保険料は健康保険料・厚生年金保険料・雇用保険料・子ども・子育て支援金・介護保険料(東京都)

1-2. 不動産所得を損益通算したあとの所得税を算出する

次は、不動産投資の赤字と損益通算をして、不動産投資をした場合の所得税額を算出します。計算式は、以下のとおりです。

この式を使って算出した所得税額は、次のとおりです。

| 想定年収 | 660万円 | 1,400万円 | 2,400万円 |

|---|---|---|---|

| 課税所得 | 約278万円 | 約983万円 | 約1,962万円 |

| 不動産所得 | -30万円 | -30万円 | -30万円 |

| 損益通算後の課税所得 | 248万円 | 953万円 | 1,932万円 |

| 損益通算後の所得税率 | 10% | 33% | 40% |

| 損益通算後の所得税額・復興税 | 約15万円 | 約164万円 | 約504万円 |

今回は、損益通算前と損益通算後で所得税率が変わっていませんが、赤字が大きいと税率が下がることもあります。

1-3. 「給与所得の所得税」から「損益通算後の所得税」を引く

最後に、「給与所得の所得税」から「損益通算後の所得税」を引いて、節税額を算出します。

| 想定年収 | 660万円 | 1,400万円 | 2,400万円 |

|---|---|---|---|

| 給与所得の所得税・復興税 | 約18万円 | 約174万円 | 約516万円 |

| 損益通算後の所得税額・復興税 | 約15万円 | 約164万円 | 約503万円 |

| 節税額 | 約3万円 | 約10万円 | 約13万円 |

このように、所得税率が変わらなくても、節税効果を得られることがわかります。

会社員の方が確定申告をすると、節税額分が還付されます。不動産投資を始めた初期は、赤字が大きくなることが多く収益性が低いものの、節税効果によって赤字の負担を軽減できます。

2. 住民税の節税効果

今回は、東京都の会社員で、年収が660万円・1,400万円・2,400万円の3パターンをシミュレーションしてみました。

| 想定年収 | 660万円 | 1,400万円 | 2,400万円 |

|---|---|---|---|

| 節税額 | 約3万円 | 約3万円 | 約3万円 |

この結果にたどり着くためには、次の手順で計算を進めます。

- 給与所得の住民税を算出する

- 不動産所得を損益通算したあとの住民税を算出する

- 「1」から「2」を引く

2-1. 給与所得の住民税を算出する

住民税を計算するときは、まず次の計算式で住民税の課税所得を算出します。

住民税の基礎控除は、以下のとおりです。

| 合計所得額 | 控除額 |

|---|---|

| 2,400万円以下 | 43万円 |

| 2,400万円超2,450万円以下 | 29万円 |

| 2,450万円超2,500万円以下 | 15万円 |

| 2,500万円超 | 0円 |

この計算式を使って、住民税の課税所得を算出してみました。

| 想定年収 | 660万円 | 1,400万円 | 2,400万円 |

|---|---|---|---|

| 給与所得控除額 | 176万円 | 195万円 | 195万円 |

| 社会保険料 | 約102万円 | 約160万円 | 約180万円 |

| 住民税の基礎控除額 | 43万円 | 43万円 | 43万円 |

| 住民税の課税所得 | 約339万円 | 約1,000万円 | 約1,982万円 |

※住民税の「調整控除」は考慮に入れず

続いて、以下の計算式を使って住民税を算出します。

住民税にはいくつか種類があり、不動産投資では「所得割」「均等割」「森林環境税」を使って計算します。

- 所得割:前年の所得金額に応じて課税される住民税

- 均等割:定額で課税される住民税

- 森林環境税:定額で課税される国税

|

参照:個人住民税|東京都

先ほど算出した住民税の課税所得を使って、損益通算前の住民税額を算出します。

| 想定年収 | 660万円 | 1,400万円 | 2,400万円 |

|---|---|---|---|

| 住民税の課税所得 | 約339万円 | 約1,000万円 | 約1,982万円 |

| 所得割額(A) | 約339万円×10% | 約1,000万円×10% | 約1,982万円×10% |

| 均等割額(B) | 4,000円 | 4,000円 | 4,000円 |

| 森林環境税(C) | 1,000円 | 1,000円 | 1,000円 |

| 住民税額 (A+B+C) |

約34万円 | 約101万円 | 約199万円 |

2-2. 不動産所得を損益通算したあとの住民税を算出する

次に、不動産所得を損益通算して、住民税を計算しましょう。

| 想定年収 | 660万円 | 1,400万円 | 2,400万円 |

|---|---|---|---|

| 不動産所得 | △30万円 | △30万円 | △30万円 |

| 住民税の課税所得 | 約309万円 | 約972万円 | 約1,951万円 |

| 損益通算後の住民税額※ | 約31万円 | 約98万円 | 約196万円 |

※所得割と均等割・森林環境税の合計

所得税と同様に、不動産所得がマイナスになればなるほど、住民税が下がります。

2-3.「給与所得の住民税」から「損益通算後の住民税」を引く

最後に、「損益通算前の住民税の課税所得」から「損益通算後の住民税の課税所得」を引いて節税額を算出します。

| 想定年収 | 660万円 | 1,400万円 | 2,400万円 |

|---|---|---|---|

| 損益通算前の住民税額 | 約34万円 | 約101万円 | 約199万円 |

| 損益通算後の住民税額 | 約31万円 | 約98万円 | 約196万円 |

| 節税額 | 約3万円 | 約3万円 | 約3万円 |

なお住民税の所得割は一律10%と決まっていますが、均等割は自治体によって異なります。

不動産投資の節税効果を高める4つのコツ

不動産投資の節税効果を高めるためには、次の4つのコツを押さえた運用が大切です。

- 節税に適した物件を選ぶ

- 場合によっては法人化を検討する

- 諸費用を漏らさず経費計上する

- 青色申告を活用して控除を最大化する

1. 節税に適した物件を選ぶ

節税だけを目的にするならば、先ほど説明したとおり、

- 建物割合の多さ

- 木造かどうか

- 築古かどうか

がポイントになります。

出口戦略まで考慮し、不動産会社や税理士にも相談しながら物件を選ぶことが大切になります。

2. 場合によっては法人化を検討する

高所得者にとっては、法人化も視野に入ります。法人税率が所得税率よりも低くなるラインがあるためです。

ただし、法人化すると、会社設立費用や社会保険への加入、法人の住民税など何かと費用がかかります。専門家の税理士などと話し合い、不動産所得の規模と個人と法人での税率を比較して決めるのがよいでしょう。

3. 諸費用を漏らさず経費計上する

不動産投資では、諸費用を漏らさず経費計上することで課税所得を抑えられるため、節税効果を高められます。建物購入費のような高額な経費は一度に計上できませんが、減価償却を利用すれば数年にわたって少しずつ経費として計上でき、課税所得を抑えられます。

以下の例をもとに、減価償却費を計算してみましょう。

|

この場合、購入した年の翌年の確定申告では、2,000万円に減価償却率0.03をかけた60万円を12カ月分の7カ月(年の中途で購入したための月数按分、7/12)した35万円を、減価償却として経費計上します。

減価償却費以外にも、次の費用を経費として計上することが可能です。

|

不動産投資にかかった経費を漏らさず記録しておけば、課税所得をより抑えられるため、所得税や住民税の節税効果を高められます。

4. 青色申告を活用して控除を最大化する

青色申告で確定申告を行うことで10万円、不動産所得が事業的規模(5棟10室以上)であれば最大65万円の青色申告特別控除を受けられます。

青色申告は、原則としてその年の3月15日までに青色申告承認申請書を提出する必要があります。また、65万円の控除を受けるには、複式簿記での記帳を行ったうえで、「e-Taxによる電子申告」または「優良な電子帳簿保存」のいずれかを満たすことなどが条件です。

さらに、青色申告であれば、不動産所得が赤字になった場合でも、翌年以降3年間にわたって損失を繰り越し、将来の利益から控除できます。

・不動産投資で見落としがちな固定資産税。計算方法や算出例で解説します

・不動産投資の経費どこまで落とせる?計上できる経費とNGまとめ

・不動産投資をするなら必ず理解したい、減価償却費とは?【基礎編】

・不動産投資で年収2,000万円超の人が考える、中古の建物を「躯体と設備」にわけた場合の減価償却シミュレーション

節税目的の不動産投資における3つの注意点

節税目的で不動産投資を行う場合は、次の3点に注意が必要です。

- 2年目以降の節税効果が下がる場合がある

- 不動産所得が赤字のとき損益通算できない項目がある

- 不動産所得がマイナスの場合は青色申告特別控除が使えない

1. 2年目以降の節税効果が下がる場合がある

初年度は、登録免許税や不動産取得税、仲介手数料などの初期費用をまとめて経費計上できるため、節税効果が大きくなりやすいのが特徴です。しかし、2年目以降は、これらの一時的な経費がなくなるため、初年度ほどの節税効果は見込めないケースが多くなります。

築古物件のように耐用年数が短い物件であれば、減価償却費を短期間で多く計上できるため、2年目以降も節税効果が続くことが多いです。一方で、築浅や新築物件は耐用年数が長く、減価償却費が少額になるため、2年目以降は初年度ほどの節税効果を感じられない場合があります。

2. 不動産所得が赤字のとき損益通算できない項目がある

不動産所得が赤字の場合、損益通算の対象にならない項目があるため注意が必要です。たとえば、土地を購入するときの借入金利息は、赤字の場合は損益通算できません。

損益通算を効果的に活用するためには、損益通算できない項目があることを理解したうえで、どこまでが節税対象になるかを確認することが大切です。

3. 不動産所得がマイナスの場合は青色申告特別控除が使えない

青色申告をした場合、青色申告特別控除として10万円、55万円、65万円を控除できます。ただし、控除額を計上する前の時点で不動産所得がマイナスの場合は、青色申告特別控除を使えません。

また、控除上限は、控除額計上前の所得金額です。たとえば、青色申告特別控除前の所得が1万円で、青色申告特別控除が10万円だとすると、マイナス9万円になります。しかし、この9万円は切り捨てられてしまいます。

不動産投資で節税して資産形成を促進させよう!

不動産投資は、所得税や住民税、相続税・贈与税、法人税の節税効果があります。高所得者ほど節税効果が大きく、実感しやすいでしょう。

ただし、不動産投資は、節税効果だけではなく収益性にも注目しなければなりません。初期の赤字を乗り切ったあと、思うように収益を得られなければ、資産形成が思うように進まないためです。

そのため、物件選びのときは、節税効果の高さだけではなく、収益性や将来的な価格変動も考慮しましょう。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード