不動産投資が節税対策になる仕組みとは? 税理士による基礎解説(パート2)

税金が重いと感じる人にとって、税金の仕組みを理解することは大切です。パート1では、会社から支払われる給与収入に対してどう税金がかかるのかを解説しました。パート2では、給与収入と不動産投資との関係を解説します。

会社員の収入にかかる税金について(パート1のおさらい)

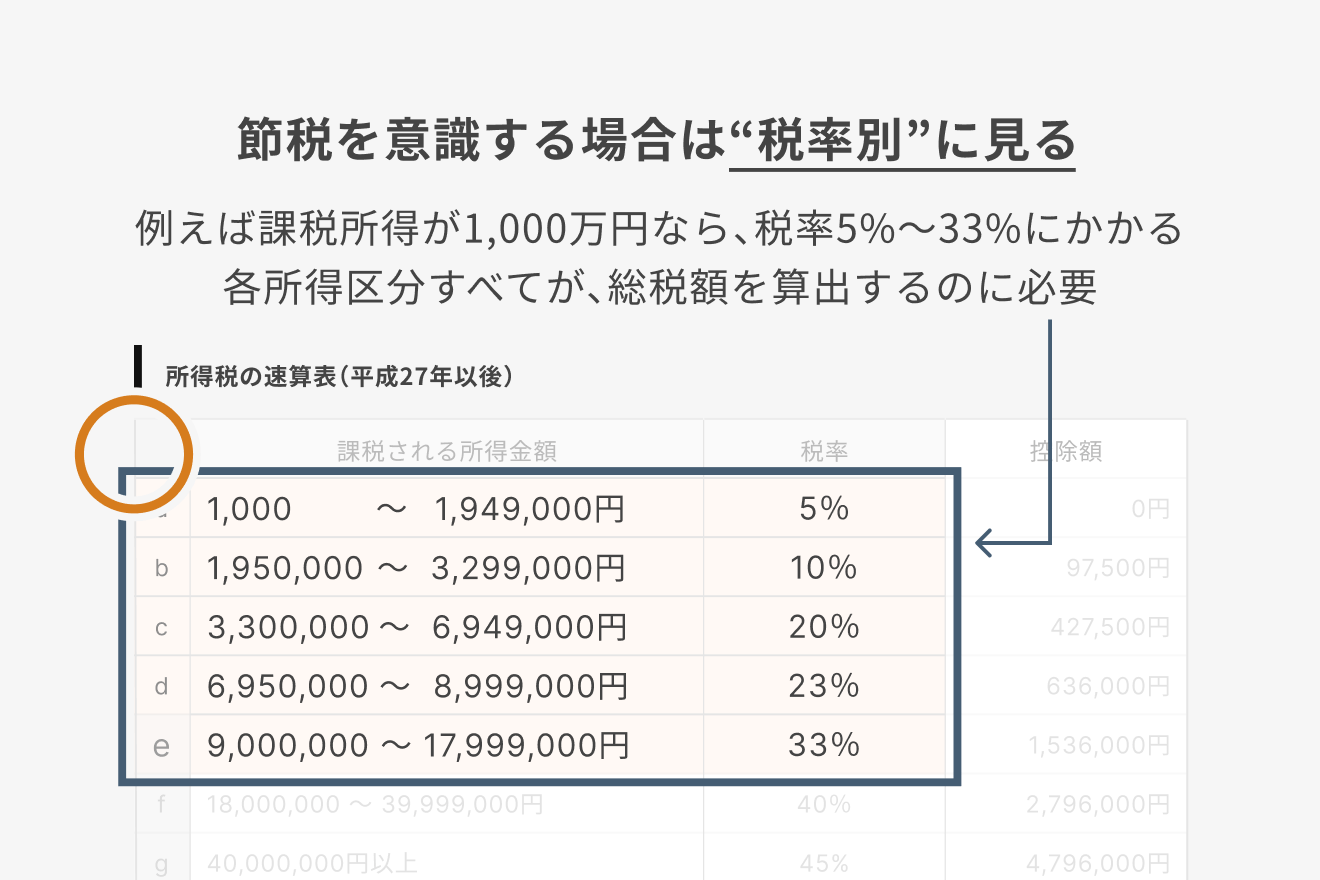

税率は、所得額の区分によって変わる

税金のかかる範囲は「課税される所得=課税所得」とご理解いただけたかと思いますが、節税を考える場合、ここから先が重要です。

それは、課税所得の区切りごとに税率が異なる、ということです。

累進課税

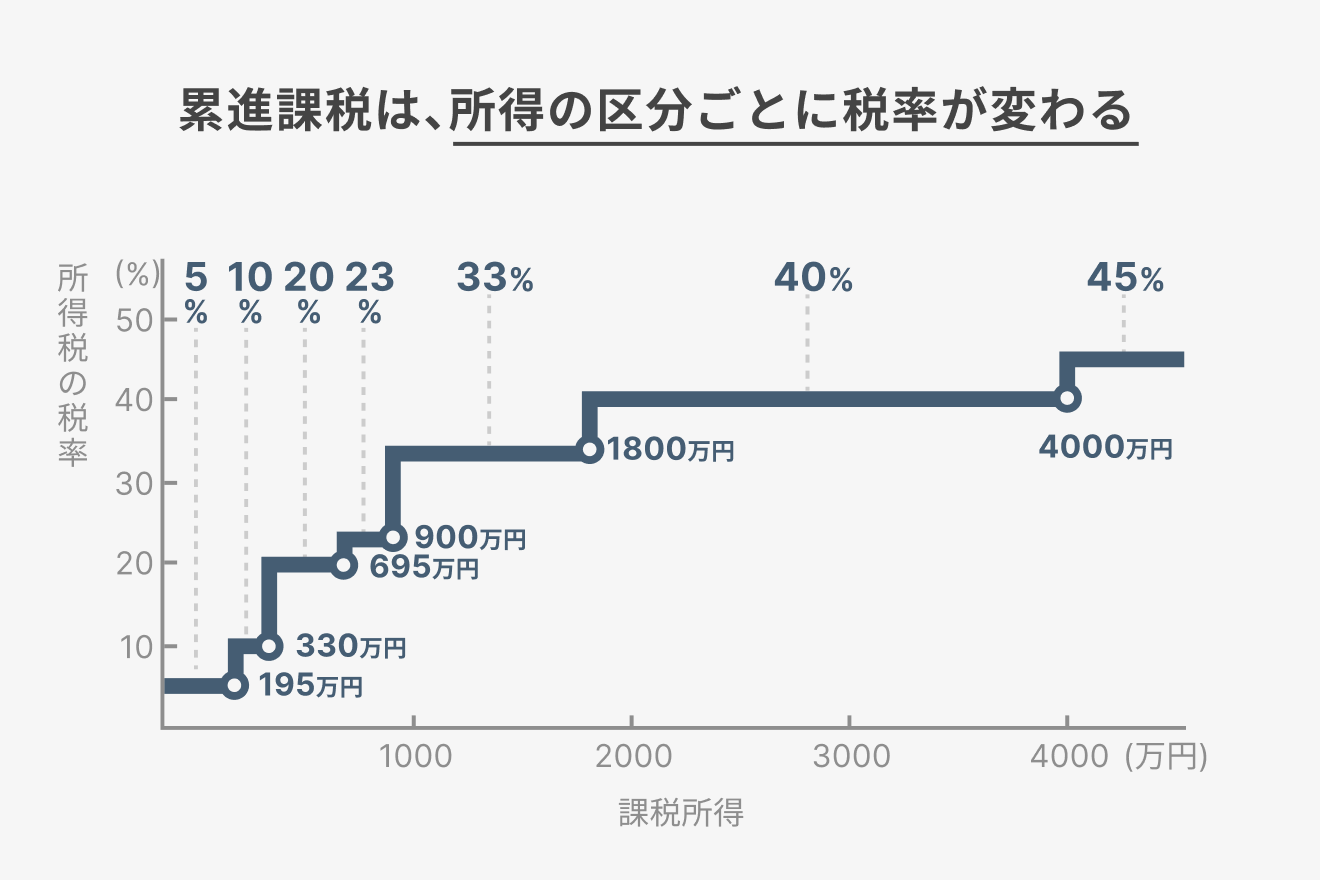

所得金額は下記のように区分けされて、その区分ごとに税率が上がっていきます。これを累進課税といいます。

※2023年9月時点

注目すべきポイントは、同じ1人の所得に対しても、区分によって、税率が5%〜45%と変わっていくことです。これを超過累進課税といいます。

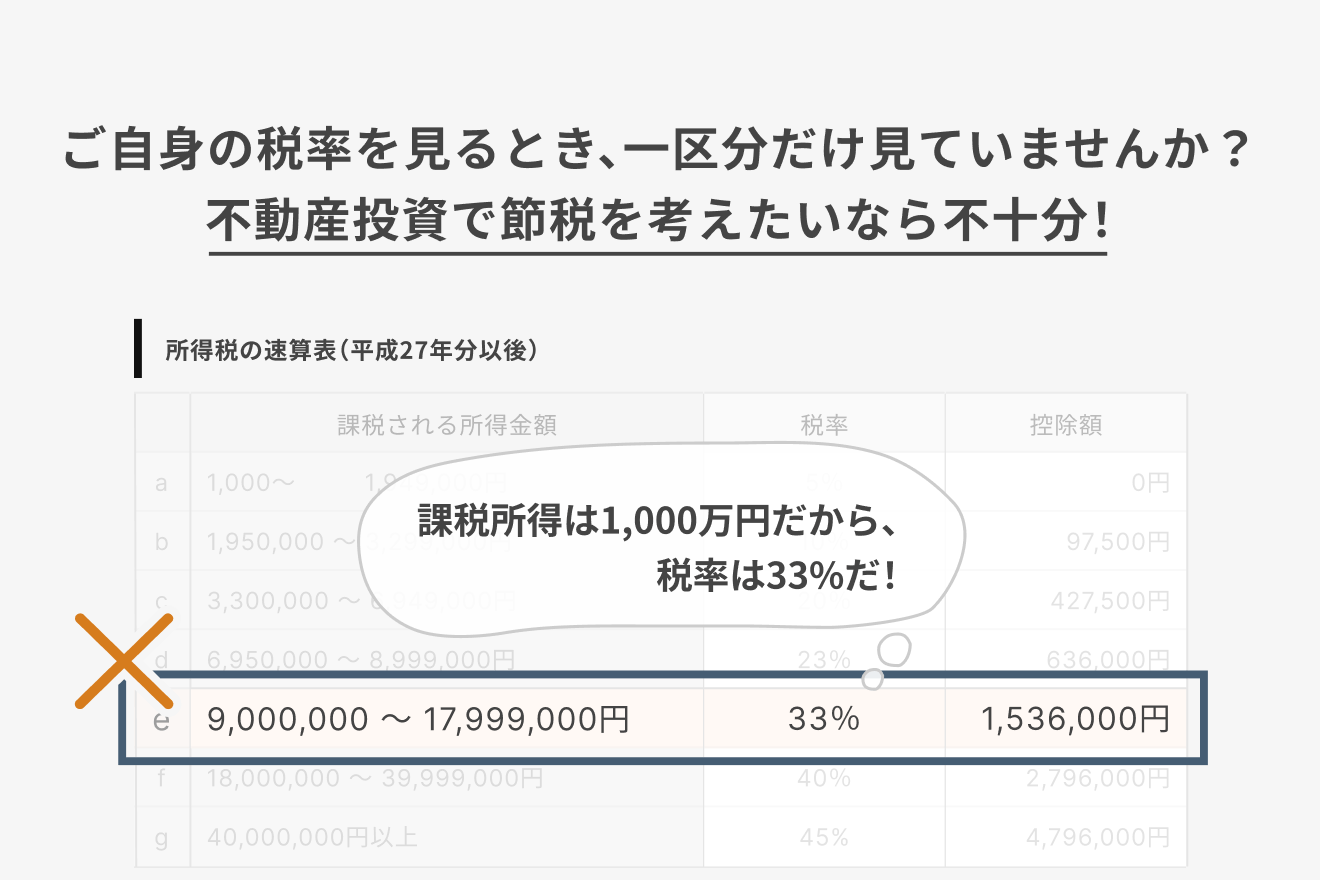

国税庁のページで、課税所得金額と税率の表を見て「私の課税所得は1,000万円だから、自分の所得税率は33%だ」と思われている方も少なくないのではないでしょうか?

実はそれは間違いです。

節税を考えたいならば、各税率とそれに応じた所得金額とかかる税金を分解して把握する必要があります。

なぜ税率別にみる必要があるか、その理由は、分解して把握することで見えてくることがあるからです。

つまり、あえて速算表を使わずに、かかる税率別ごとに所得金額を割り出していきます。

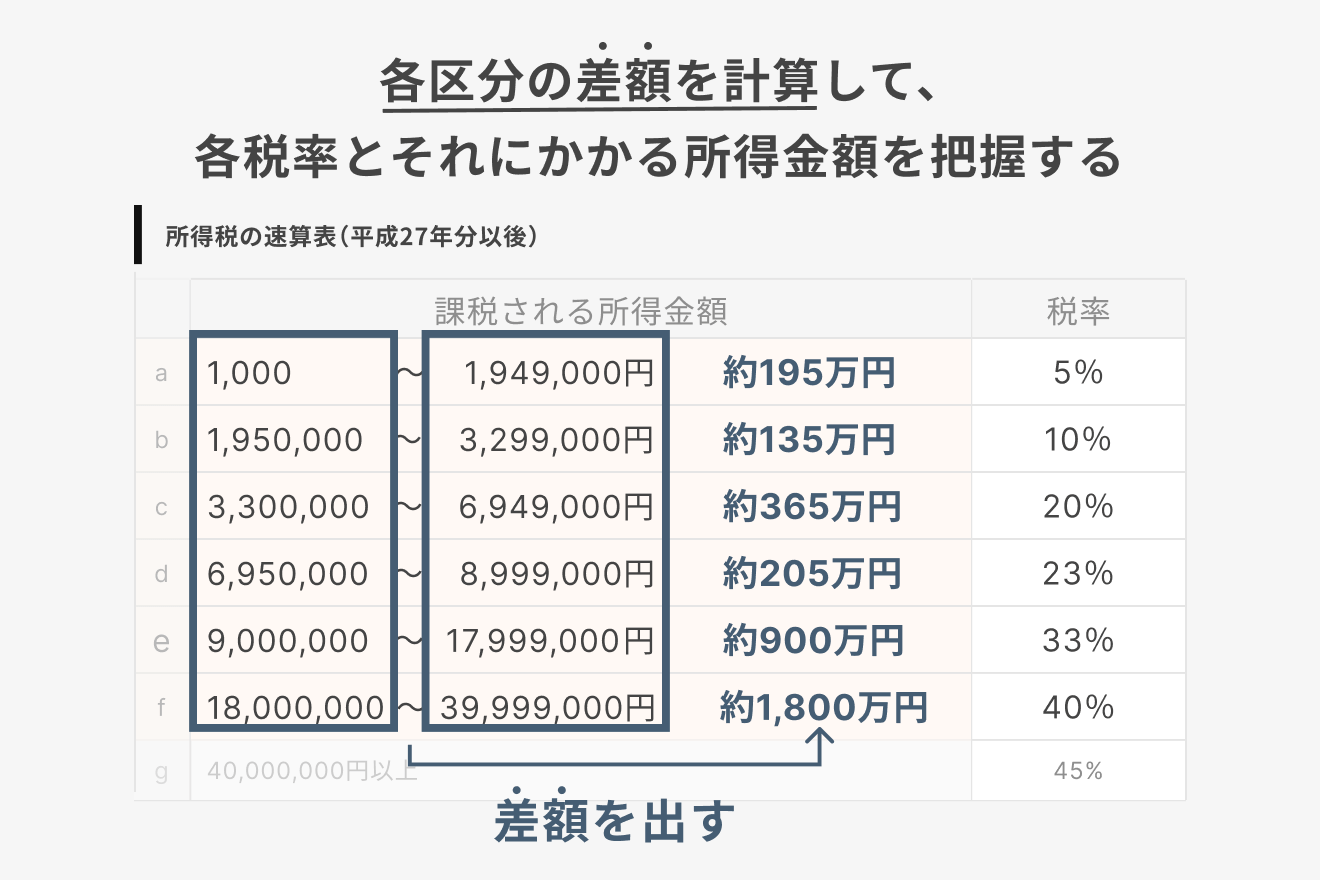

累進課税の各税率に相当する所得金額は?

所得税の税率の変化は5%〜45%と7段階です。

各区分ごとに引き算して、大体の所得金額を割り出すと、下記の税率別の所得金額となります。

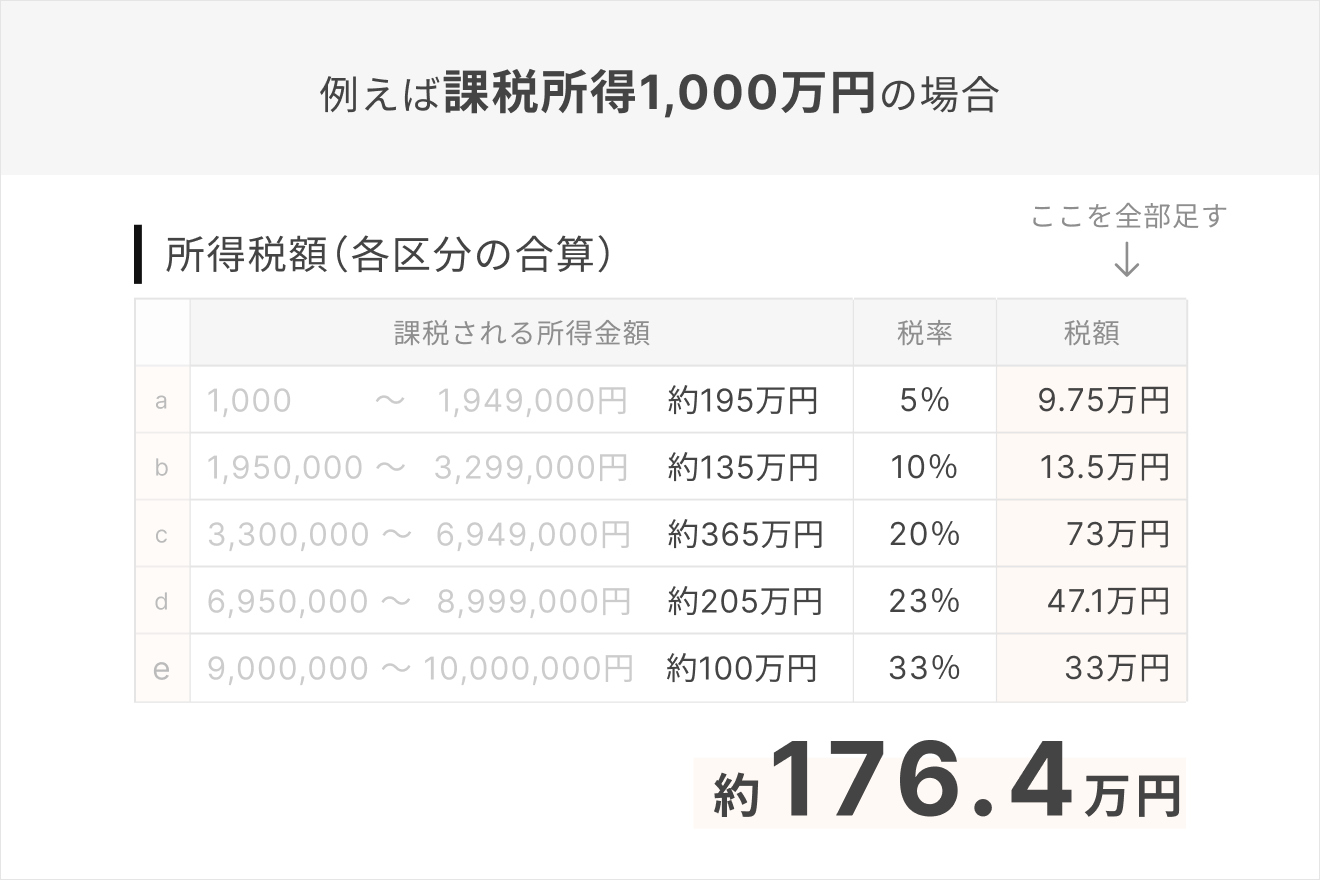

上の図をもとに、課税所得1,000万円を例に計算していきます。

国税庁の図にある通り、900万円以上の所得に対しては33%の税率がかかります。

33%がかかる所得金額を割り出すと所得金額100万円分となり、税率別の所得ごとに税額を計算すると、次のようになります。

所得税は1,764,000円となります。

※おおよそのイメージをしていただくため、実際の税務とは計算方法は異なります。

※税務上計算は1,000円未満の端数は切り捨てます。

課税される所得が1,000万円の方の場合、1人の所得であっても金額の区分によって、税率が5%から33%へと5段階変化します。

繰り返しますが、通常は速算表を用いた計算で問題ないです。税額は分解した計算方式と変わらず、1,764,000円となります。

ただ、分解して1区分ずつあえて税率別に計算をすることで、どの部分の税金が重いのかを可視化できます。

税金のかかり方の見方がわかったところで、いよいよ「不動産投資と節税の仕組み」の話に入っていきます!

所得税は給与だけにかかる税金ではない

税金のかかる所得金額を割り出したあと、金額区分ごとの税率を掛けることはご理解いただけたと思います。

ただしこの所得税は、給与収入(給与所得)だけにかかるのかというと、そうではありません。

不動産による収入から経費を引いた不動産所得に対しても、同じ「所得税」がかかります。

不動産投資の利益にかかる所得税

不動産所得に対してかかる税金は、給与所得と同じ所得にまとめられ、「所得税」がかかる分類となります。

この、何種類かの所得がひとくくりにされるというルールが、節税のキモとなります。

利益と損失を相殺する、損益通算

所得とは、収入から経費(やさまざまな控除)を引いたものです。

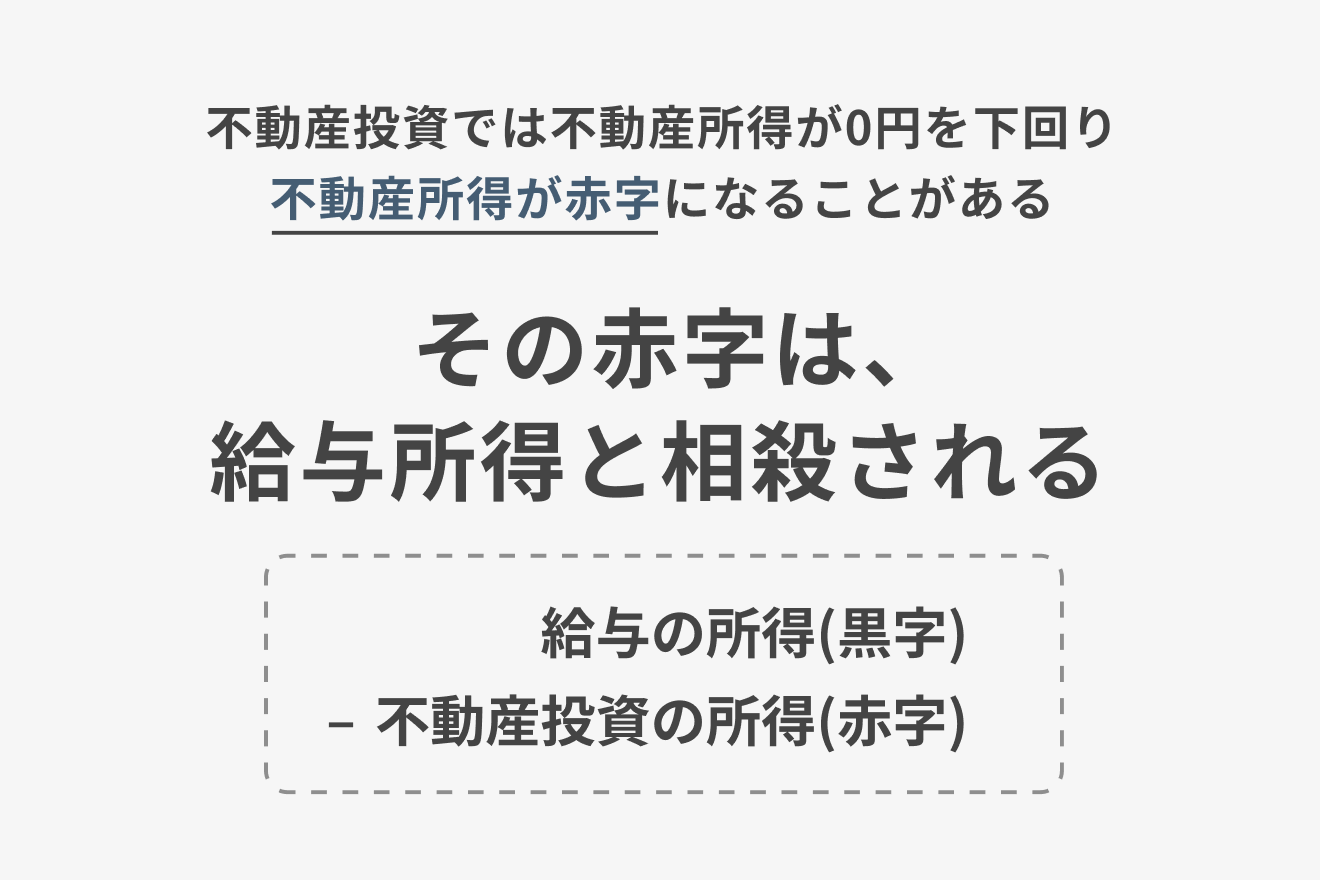

給与収入に対する給与所得が赤字(マイナス)になることはありません。しかし不動産所得は赤字になることがあります。不動産投資を始めたばかりの年など、購入時の諸経費がたくさんかかって家賃収入よりも経費の方が多くなった際に、赤字が発生することがあります。

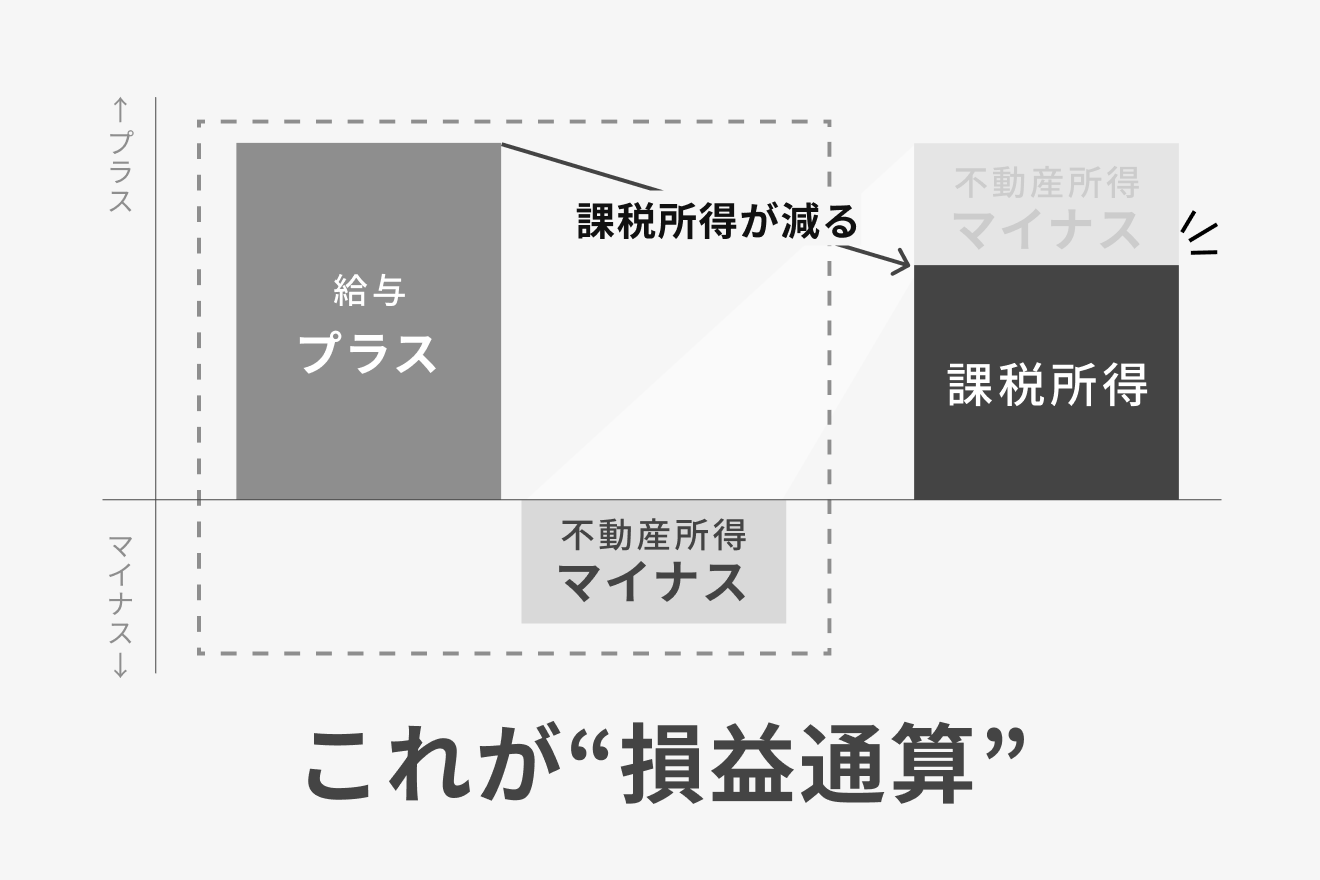

「不動産所得が赤字(マイナス)」になるとどうなるかというと、この赤字部分(損失)を、給与の所得(利益)と相殺する「損益通算」というルールが適用されます。

損益通算をすると、給与所得が計算上減ることになります。

所得税は、課税所得金額によって5%〜45%の税率がかかりますが、高い税率であればあるほど、税率が高い分、減らせると効果はその分高まります。

高い税率のかかる所得例を挙げます。

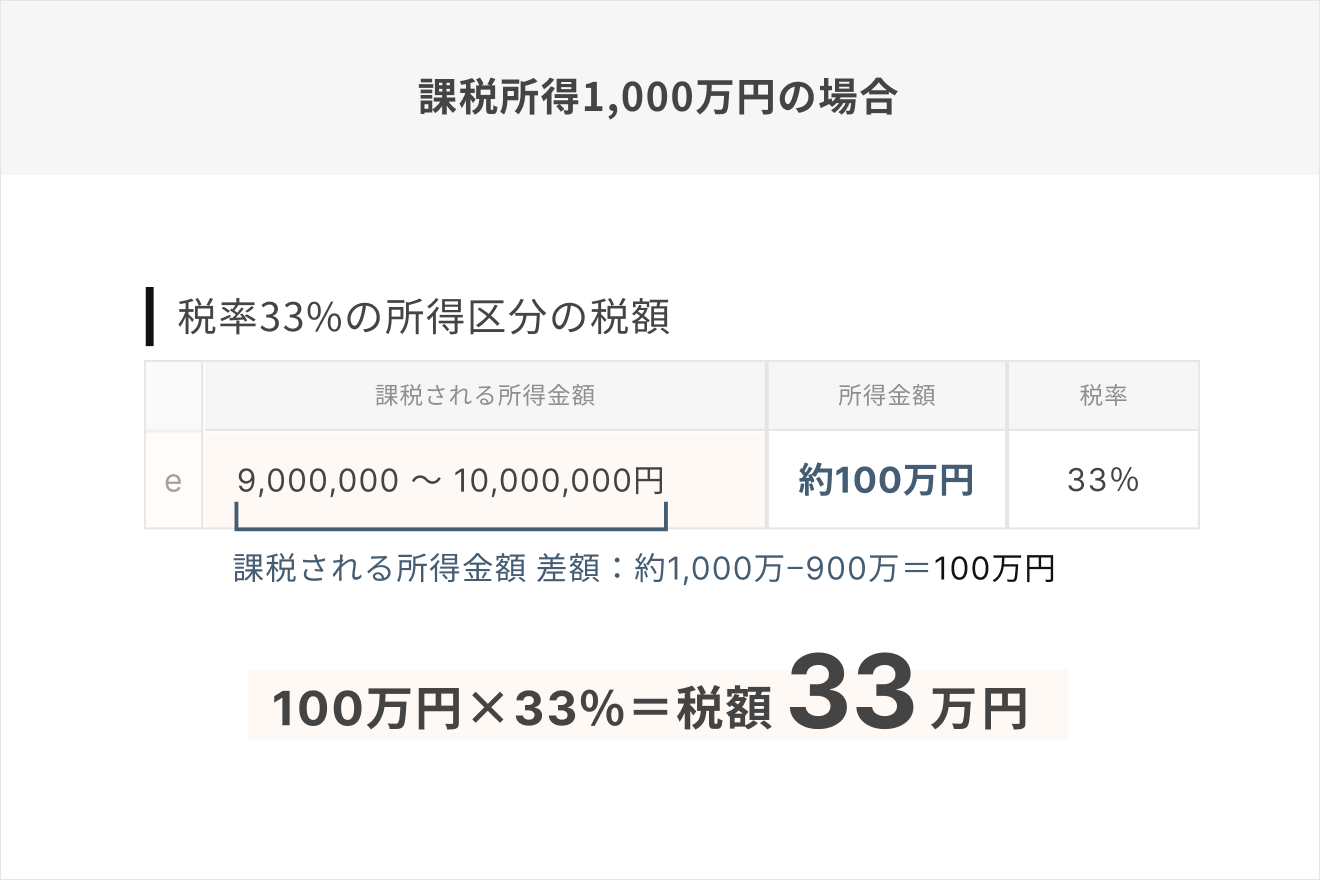

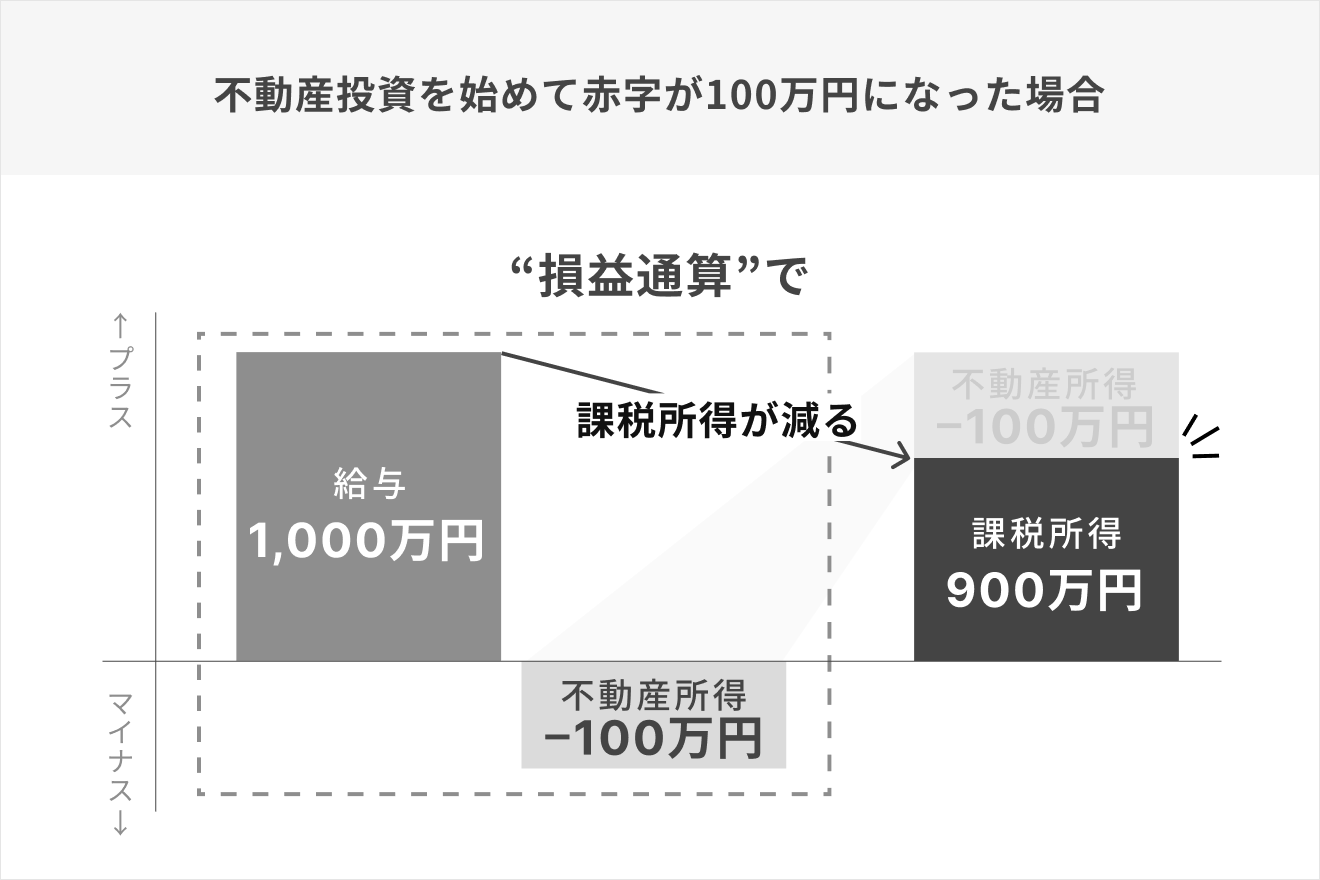

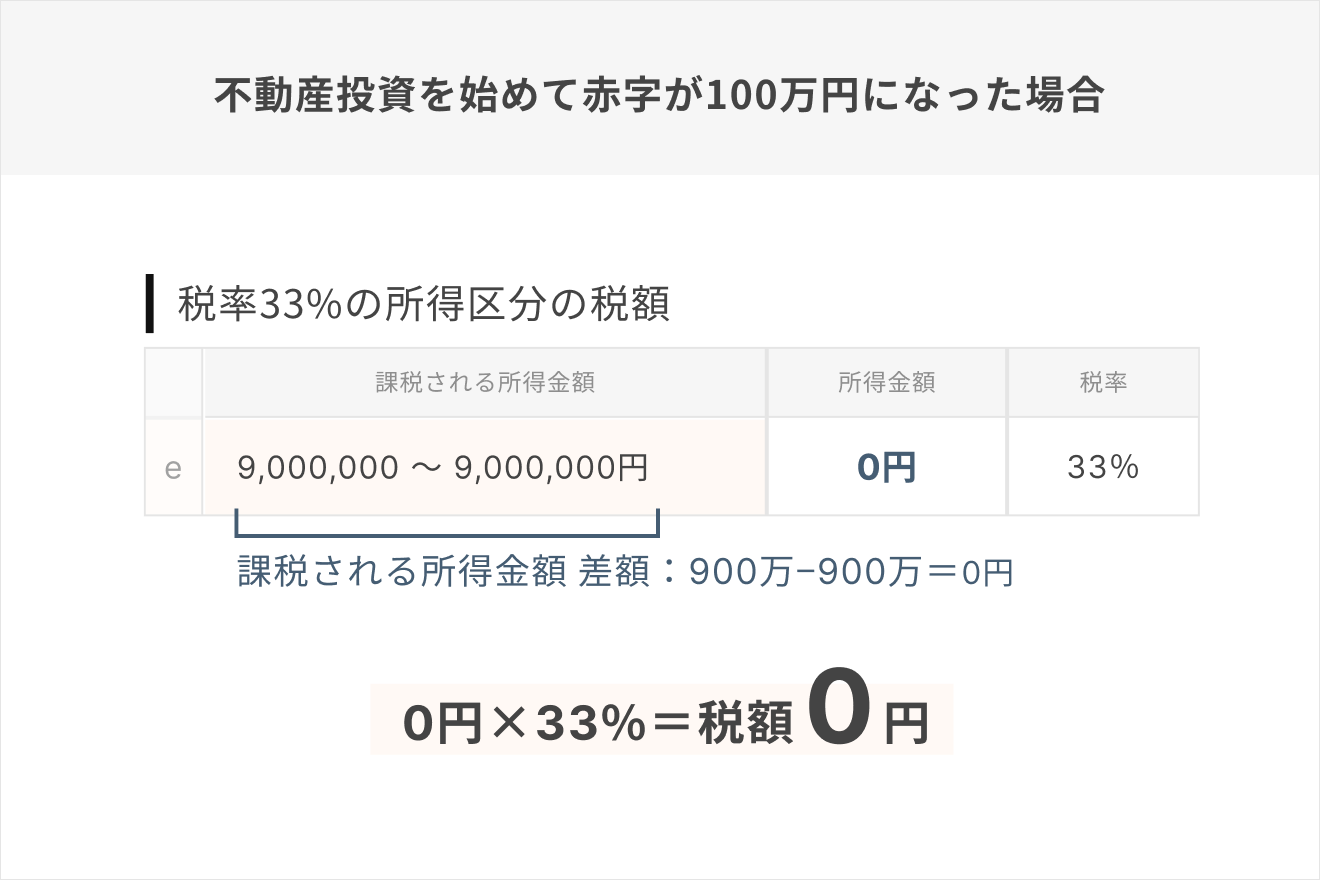

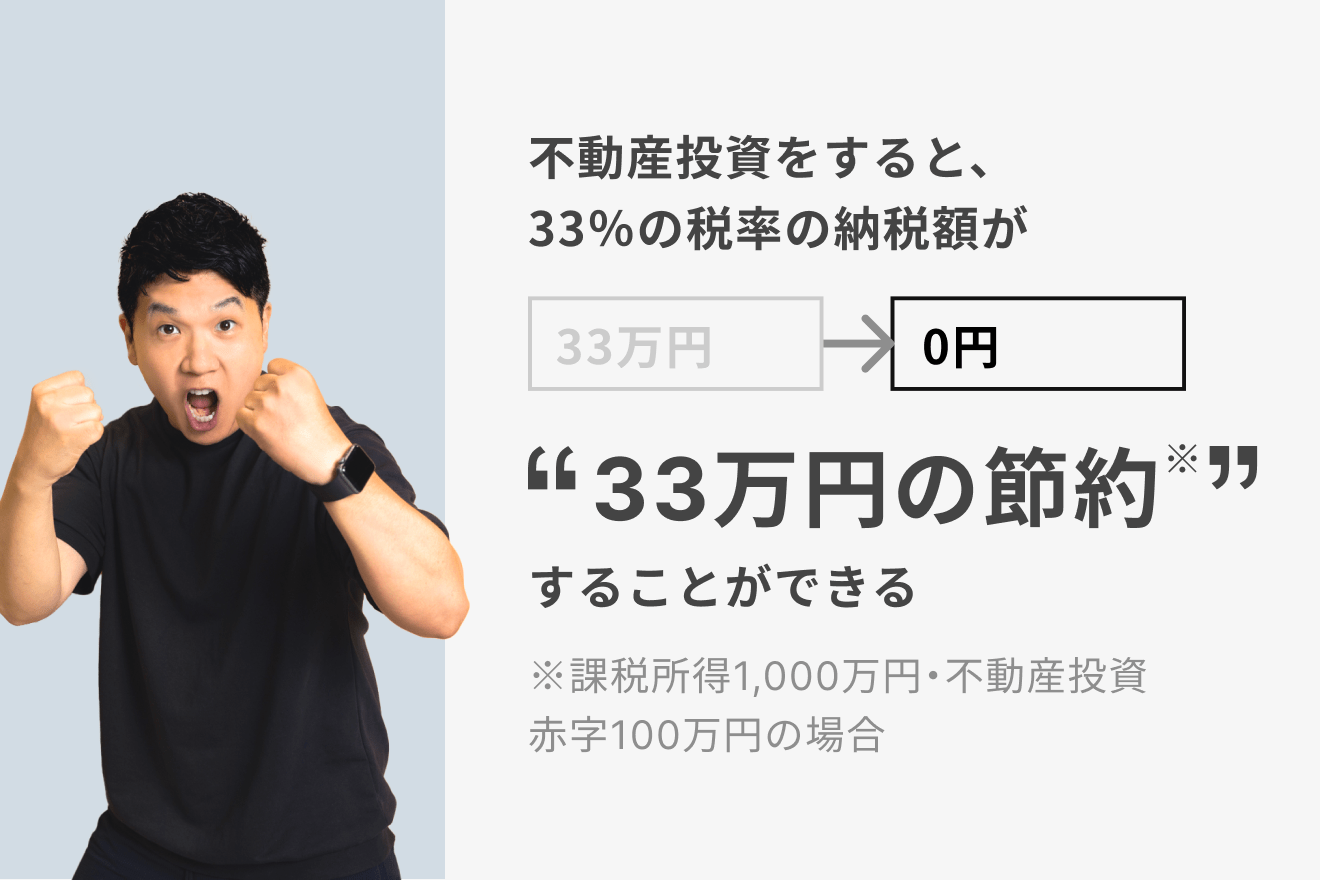

課税所得が1,000万円の場合、もっとも高い税率は33%で、その税率がかかる金額(課税所得)は、100万円弱です。

このとき、不動産投資の収支が100万円のマイナスだったとします。

損益通算によって、給与のプラスが不動産投資のマイナスで相殺されます。つまり、損益通算で給与の課税所得を減らすことになります。

このとき、高い税率がかかる部分の金額から減っていきます。

給与所得のプラスと不動産所得のマイナスを損益通算することになるので、課税所得金額1,000万円分から、不動産所得100万円の赤字をマイナスできる、ということになります。

そして課税所得金額を100万円減らすと、納める税額が33万円ほど減らせるということになります。

給与収入が多く高い税率がかかる人にとっては、累進課税によって高い税率がかかる部分の所得を、効果的に減らすことができるのです。

この仕組みのことを「節税」とよんでいます。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード