資産運用と資産形成は20代から! 知っておきたい役立つ知識と方法とは?

社会人としての人生が始まる20代や投資未経験者を対象に、将来に役立つ資産運用と資産形成の方法についてわかりやすく解説していきます。

20代から資産運用と資産形成を考える必要がある理由

20代から資産運用と資産形成を考える必要がある理由は、「将来が不安定で楽観できる状況が今後も期待できない」ことが一番の理由であると考えます。

一般に20代といいますと、学生や社会人をはじめ、就職、結婚、子どもの誕生など、大きなライフイベントが発生します。それによって、今後の人生が大きく変化する可能性の高い世代です。

ある意味でさまざまな状況に置かれている人が多い世代といえるものの、多くの20代は将来のお金に対する心配を抱えている傾向にあります。

例えば、将来の公的年金の支給金額の減額や支給開始が遅くなる懸念が挙げられます。

また、税金や社会保険などの負担が多く、手取り金額に余裕ができにくいこと、十分な賞与(ボーナス)の支給が期待できないこと、退職金が支給されるのか不確定、または、十分ではないといった心配もあるでしょう。

あくまでも人の価値観をはじめ、就いている職業や収入などによって違いはあるものの、前述した内容を将来にわたって考えたとき、20代から資産運用と資産形成を考え、実際に行動へ移していくことは、お金の面で将来的に安定しやすくなるのか、不安定なままなのか、大きな差がつくポイントのひとつと言い切れます。

20代から資産運用と資産形成を考えるうえで重要な考え方

実際に20代から資産運用と資産形成を考えるうえで、重要な考え方を簡単に紹介していきます。

- 何のために資産運用をするのか(資産運用の目的)

- どのくらいの金額を資産形成したいのか(目標金額)

- どのくらいの期間で資産形成するのか(運用期間)

- どのくらいの資金で資産運用をするのか(投資金額)

資産運用と資産形成を考えるうえで、上記4つの項目は、あらかじめ明確にしておく必要があります。

この理由は、これらが明確になっていることで、「向いている資産運用の方法」と「向いていない資産運用の方法」が区別しやすくなるからです。

以下、それぞれの項目について、具体的にどのようなことなのか解説を進めていきます。

何のために資産運用をするのか(資産運用の目的)

資産運用の目的とは、「将来の子どもの教育資金のため」「将来の老後資金のため」「毎月の収入を今よりも増やしたい」などのように、大まかな目的のことをいいます。

ポイントは、資産運用の目的が「大まか」「ざっくり」でもいいので、明確になっているのかどうかにあり、目的が明確になっていることで、資産運用の方向性がブレにくく、成功しやすくなるメリットが得られます。

どのくらいの金額を資産形成したいのか(目標金額)

目標金額とは、資産運用をすることによって、将来的にいくらの資産形成をしたいのか具体的な金額のことをいいます。

例えば、「将来の子どもの教育資金準備のために1,000万円を資産形成する」や「老後2,000万円問題があったから、将来の老後資金として2,000万円の資産形成をする」といったようなイメージです。

老後は本当に2,000万も必要?今からどうやって増やせばいい?

どのくらいの期間で資産形成するのか(運用期間)

運用期間とは、先に解説した「資産運用の目的」と「目標金額」を達成するために、どのくらいの運用期間を費やすのかをいい、具体的なイメージは、以下の通りです。

- 子どもが誕生したため、将来の子どもの教育資金準備のために、18年をかけて1,000万円を資産形成する

- 現在の年齢が25歳で、公的年金が支給開始となる65歳までの40年間で、将来の老後資金として2,000万円の資産形成をする

上記例のように、「資産運用の目的」「目標金額」「運用期間」が明確になりますと、次項で解説する「投資金額」がおのずと決まることになります。

どのくらいの資金で資産運用をするのか(投資金額)

投資金額とは、「資産運用の目的」と「目標金額」を達成するために、どのくらいの資金を投じる必要があるのかといったことのほか、ご自身が無理なく投じることができる投資資金と捉えることもできます。

例えば、子どもが誕生したため、将来の子どもの教育資金準備のために、18年をかけて1,000万円を資産形成すると決めた場合、1カ月あたりの投資資金を以下のように決めることも合理的な方法です。

上記シミュレーションの結果、毎月28,637円を18年間にわたって積立投資し、想定利回り5%で行うことができた場合、目標金額の1,000万円を達成することができるといった見方になります。

なお、ご自身が無理なく投じられる投資資金が10,000円であったと仮定し、同じような資産運用を行った場合、いくらの資産形成が期待できるのか?といったことも簡単に計算できます。

このように、「資産運用の目的」「目標金額」「運用期間」「投資金額」といった4つの項目を明確にすることによって、資産運用と資産形成をいずれも合理的に行うことができるわけです。

なお、目標としている資産形成を実現するには、資産運用の種類や特徴も合わせて知っておく必要があるため、次項では、これらのポイントについて解説を進めていきます。

20代から知っておきたい資産運用と資産形成の方法

ここまで、資産運用と資産形成を考えるうえで重要な考え方について解説をしてきました。ここからは、20代から知っておきたい資産運用と資産形成の方法について具体的に解説を進めていきます。

なお、資産運用には、大きく「ローリスク・ローリターン」「ミドルリスク・ミドルリターン」「ハイリスク・ハイリターン」の3つに分けられる特徴があり、実際に選んだ資産運用によって、将来、期待できる資産形成金額が異なることを理解しておく必要があります。

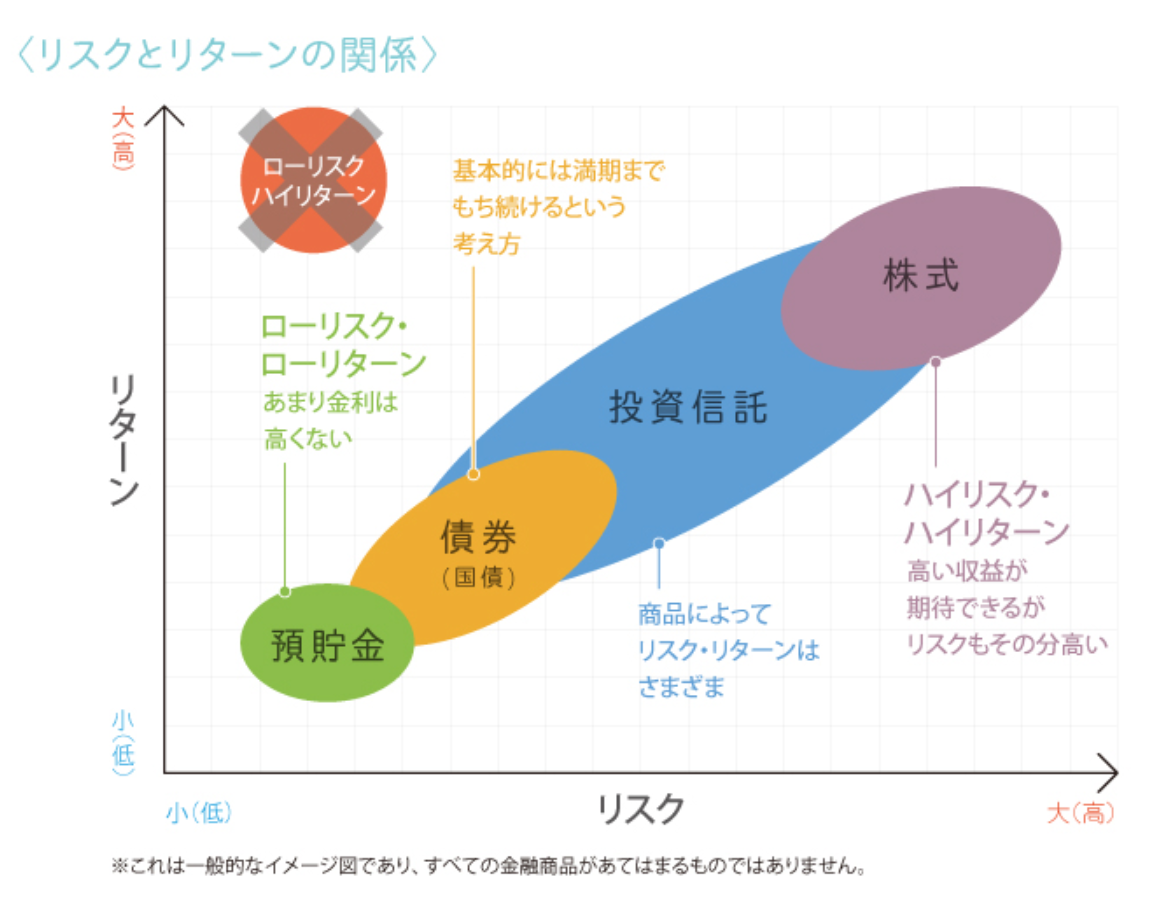

資産運用の種類とリスク・リターンの関係

引用: 日本証券業協会 LESSON 3リスクとリターン

引用:

引用: 上記図は、主な金融商品のリスクとリターンの関係性を表したものであり、この図からわかることは以下の通りです。

- ローリスク・ローリターンの資産運用は、預貯金や債券(国債)での資産運用

- ミドルリスク・ミドルリターンの資産運用は、投資信託での資産運用

- ハイリスク・ハイリターンの資産運用は、株式での資産運用

- ローリスク・ハイリターンのように、リスクとリターンが異なる資産運用はない

上記のほかにも、不動産投資での資産運用、FX(外国為替証拠金取引)での資産運用、仮想通貨(暗号資産)での資産運用など、さまざまな資産運用があり、リスクとリターンの関係性はそれぞれ異なります。

次項では、大きく3つに分けられる資産運用のうち、ローリスク・ローリターンとミドルリスク・ミドルリターンとよばれる主な資産運用の特徴を個別にまとめて紹介していきます。

ローリスク・ローリターンの特徴

| 資産運用方法 | 主な特徴 | メリット | デメリット | 資産形成金額 |

|---|---|---|---|---|

| 預貯金 | 預入れしている金額や預金の種類によって金額は異なるものの、基本的に受取利息が得られる |

|

|

期待できない |

| 債券 | 国債や社債などの種類があり、発行している国や会社に対して、自身のお金を貸付けするイメージ。これによって、あらかじめ約束した利息を得られ、満期になると投資元本が戻る |

|

|

期待できない |

預貯金や債券での資産運用は、安全性が高く元本割れの心配がまずもって無い特徴があるものの、収益性の面で多くの収益を期待できない特徴があります。

そのため、将来にわたってまとまったお金を資産形成するための資産運用としては不向きな資産運用であると言い切ることができます。

ミドルリスク・ミドルリターンの特徴

| 資産運用方法 | 主な特徴 | メリット | デメリット | 資産形成金額 |

|---|---|---|---|---|

| 投資信託 | 投資家から集めたお金を資産運用の専門家が代わりに運用し、投資資金に応じた運用益を得られる特徴がある。また、日本国内や先進国、新興国などを対象に投資ができるほか、販売されている投資信託の種類が豊富なため、自分が投資をしたい銘柄(投資信託)を見つけやすい |

|

|

期待できる |

| 不動産投資 | マンション・アパート・オフィスビル・一戸建て・土地などの不動産を購入し借主に貸付けすることによって収益を得る資産運用方法。これらの不動産を貸付けして得た収入は、税法上、不動産所得になる |

|

|

期待できる |

投資信託や不動産投資での資産運用は、実際に選んだ投資信託や購入した不動産物件によって、リスクとリターンが大きく変わるものの、将来の資産形成を目的とした資産運用として向いている方法であるといえます。

また、投資信託や不動産投資で資産運用をする場合、各種制度を活用することによって、収益に直接影響を与える効果が得られ、具体的には以下のようなものが挙げられます。

- 投資信託:NISA・つみたてNISA・iDeCo(個人型確定拠出年金)の活用

- 不動産投資:(事業的規模に拡大した前提で)青色申告承認申請書の届出による青色申告者としての確定申告と節税

上記の制度を賢く活用することによって、納めるべき税金を軽減させられる効果が得られるため、結果として、収益から税金を差し引いた手取り金額が多くなるメリットを得られます。

投資初心者がまず考えるべきことと、初心者にオススメの投資とは?

20代からの資産運用で将来の資産形成を成功させるための秘訣

これまでの解説で、「資産運用と資産形成を考えるうえで重要な考え方」や「資産運用の特徴」におけるポイントを知ることができたと思います。

とはいえ、実際に資産運用を行い将来の資産形成を成功させるためには、具体的にどのようにしていったらいいのかを知りたい読者のみなさまは多いのではないでしょうか。

そこで、「20代からの資産運用で将来の資産形成を成功させるための秘訣」について、2つにポイントを分けてわかりやすく紹介していきます。

1つ目のポイント:分散投資とバランスを考えた資産運用

20代からの資産運用で将来の資産形成を成功させるための1つ目のポイントは、「分散投資とバランスを考えた資産運用」です。

分散投資とは、1つの資産運用に偏った運用をするのではなく、複数の資産運用をバランス良く活用し、メリットを生かしながらデメリットを補う資産運用と考えるとわかりやすいでしょう。

例えば、すでに解説をしたローリスク・ローリターンの資産運用とミドルリスク・ミドルリターンの資産運用をバランス良く組み合わせて資産運用をすることは分散投資の基本であるといえます。

分散投資の基本【卵は1つのかごに盛るな】の意味を知る

投資格言のひとつに「卵は1つのかごに盛るな」というものがあります。

上の写真にある、卵が入ったかごを「お金」や「資産運用」に置き換えるとイメージが湧きやすくなります。

例えば、ローリスク・ローリターンである「預貯金」、ミドルリスク・ミドルリターンである「投資信託」と「不動産投資」に置き換えて考えたとき、損失リスクがある「投資信託」や「不動産投資」では、かごがひっくり返ることによって、中に入った卵(お金)を失ってしまうかもしれません。

しかしながら、「預貯金」が残っているほか、「投資信託」や「不動産投資」というかごの中に入れる卵(お金)の量をバランス良く保つことによって、卵(お金)を失いにくくなります。

2つ目のポイント:時間を意識した資産運用と資産形成

20代からの資産運用で将来の資産形成を成功させるための2つ目のポイントは、「時間を意識した資産運用と資産形成」です。

こちらも先に解説した「卵は1つのかごに盛るな」の考え方に置き換えますと、まずは、かごに盛った卵(お金)を一度に失わないようにすることが極めて重要になります。

次に、卵(お金)が成長する過程を考えますと、卵は、時間をかけて「ひよこ」に成長し、その後、「にわとり」に成長して、再び卵(お金)を産みだします。

つまり、与えられている時間をかけて有効活用することによって、新たな卵(お金)を多く得られることを意味します。

また、卵を短期投資、ひよこを中期投資、にわとりを長期投資のように置き換えて考えますと、卵を売却して短い時間でお金を得ることもできますし、にわとりに成長させてから多くの卵を得たあとに卵を売却してお金を得ることもできます。

これは、短期・中期・長期といった時間を意識した分散投資と考えられ、資産運用する方法だけではなく、時間も分散させて考えることで、将来の資産形成が、より成功しやすくなるポイントと考えることができます。

引用: 大和証券 分散投資ってなに?

引用:

引用:20代の最大の強みは「長い時間を生かせる」ところにある

20代から資産運用を行い、将来の資産形成を考えるうえでの最大の強みは「長い時間を生かせる」ところにあります。

これは、ローリスク・ローリターンの資産運用に偏るのではなく、ミドルリスク・ミドルリターンの資産運用やハイリスク・ハイリターンの資産運用をバランス良く分散投資することによって、時間をかけながら、より多くの資産形成がしやすくなることを意味します。

以下、参考情報となりますが、仮に、筆者が20代の会社員であったとし、ミドルリスク・ミドルリターンの不動産投資(ワンルーム中古マンション)を始めた場合の分散投資と考え方を簡単に紹介します。

不動産投資の目的

- 将来が心配なため、定年後の収入を確保したい

- 納税したあとのお金を多く残し、積立投資で長い時間をかけて将来の資産形成を確立

不動産投資とは〜初心者が知るべき仕組み・失敗しないための勉強法

不動産投資で得たお金の使い道

- 積立投資の投資資金(自己資金を別の投資にまわせる)

- 納税準備金(固定資産税などの納税資金)

- 修繕積立金(預貯金で運用)

- 空室リスクに備えた支出補填資金(預貯金で運用)

不動産投資はリスクが高い? 9つの代表的なリスクと5つの回避策

給与収入からの分散投資

- iDeCo(個人型確定拠出年金)を活用した老後資金準備(節税対策も同時に得られる)

- つみたてNISAを活用した教育資金準備(子どもがいる場合)と繰上返済資金準備(不動産投資で借入した場合の借入金返済資金)

- 安全資産の確保(普通預金や積立預金へ少しずつ貯えておく)

会社員(正社員)の強みは、基本的に「収入が安定」しているところにあるため、資産運用の特徴を生かし、目的を明確にすることで、長い時間を有効活用しながら無理なく将来の資産形成をすることが可能になります。

また、一例としてあげた不動産投資の場合、人口が多い首都圏などに投資することは、そもそも「人口が多い強み」を生かせるメリットがあります。

具体的には、不動産投資のデメリットにあたる「借主が現れるまで時間がかかる」部分を補いやすいことにつながり、人口が多い地域で不動産投資をすることは、人口が少ない地域で不動産投資をするよりも成功しやすい可能性は高まるといえるでしょう。

不動産投資のメリットとは?知らないと損するデメリットも併せて解説

FPからのアドバイス

本記事では、20代や投資未経験者を対象に、将来に役立つ資産運用と資産形成の方法についてわかりやすく解説させていただきました。

資産運用と資産形成を考えるうえで重要な4つの考え方を明確にし、長い時間をかけて計画的に資産運用(分散投資)を行うことで、将来の資産形成をしやすくなることは確かです。

人によって資産運用の考え方や目標としている資産形成金額は異なりますが、投資未経験者や資産運用の経験が浅い20代でも成功するチャンスは、やり方ひとつで大きく変わります。

今後も将来が不安定で楽観できる状況が続かないことが考えられるからこそ、将来のことを考え、今できる最善策は何なのかを自問自答し行動へ移していきたいものです。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード