サラリーマンは不動産投資のカモにされやすいって本当? 対策や会社選びの秘訣を紹介

不動産投資は、サラリーマンにとって取り組みやすい資産形成の手段の一つです。近年は注目度も高まっていますが、その一方で「サラリーマンは不動産投資のカモにされやすい」といった声を耳にし、不安を感じている方もいるかもしれません。

では、「カモにされやすい」とは具体的にどういうことなのでしょうか。もし言葉巧みに騙すような手法をとる会社があるとしたら、どのような点に注意すればよいのでしょうか。

本記事では、サラリーマンが不動産投資で狙われやすいと言われる理由を整理したうえで、悪質な業者を見分けるためのポイントについてわかりやすく解説します。

サラリーマンは不動産投資のカモにされやすいって本当?

不動産投資の世界では、「サラリーマンは標的にされやすい」といった話を耳にすることがあります。実際に、一部の悪質な業者の存在が報じられてきたのも事実です。しかし、「サラリーマンだからカモにされやすい」と一概に言えるわけではありません。

詐欺や不当な契約のリスクは、職業に関係なく誰にでも起こり得ます。ただ、サラリーマンは安定した収入があるため金融機関のローン審査に通りやすく、融資を前提とした投資提案がしやすいことから、営業を受けやすい傾向があると考えられます。

つまり、問題は職業そのものではなく、情報や知識が十分でないまま意思決定をしてしまうことにあります。正しい知識を身につけ、冷静に判断する姿勢を持つことが、不要なリスクを避けるための何よりの対策です。

不動産投資で騙されやすいサラリーマンの特徴

投資話に騙されやすいサラリーマンの特徴は、以下の3つです。

- 目的が定まっておらず目先の利益に惑わされる

- 自ら市場調査を行わない

- 不動産会社に丸投げしてしまう

それぞれ詳しく解説します。

1. 目的が定まっておらず目先の利益に惑わされる

不動産投資を検討する人のなかには、漠然と「儲けたい」「大きなリターンを得られたらいい」「とりあえず物件を購入すればなんとかなる」と思っている人も多いでしょう。このような考えだと、目の前に示された物件や利回りの数値だけをみて購入してしまう可能性があります。

これでは将来的な市場変動やリスクを十分に考慮できていないので危険です。不動産市場を含む社会情勢は常に変動しており、将来的に空室率が上昇したり、修繕費が想定以上にかかったりする可能性があります。

2. 自ら市場調査を行わない

不動産投資における成功の鍵は、十分な市場調査にあります。しかし、平日は仕事で忙しく、休日は家族と過ごすサラリーマンにとって、市場調査に時間を割くのは現実に難しい人も多いでしょう。そのため、不動産会社から提示された資料だけを頼りに判断してしまう人が少なくありません。

顧客の状況や目的に合わせて、的確な情報提供をする不動産会社ばかりではないと認識することが重要です。また自ら調べる癖をつけるのも大切です。不動産市場に関するニュース記事や「REINS Market Information(レインズ・マーケット・インフォメーション)」など不動産業界団体のレポートを読むと、不動産のトレンドや市況などを正確とまではいかなくても体感レベルで把握できます。

3. 不動産会社に丸投げしてしまう

多忙なサラリーマンは、時間不足を理由に、物件選定から管理までを不動産会社に任せたくなります。しかし、投資家にとって本当に最適な提案をしている会社ばかりとは限りません。

契約書の細部まで自分で確認せず、「難しいことはプロに任せる」という姿勢は危険です。どういう条件の約束を交わすのか、理解した上で契約しないと、あとで解約したくてもできない条件がついている場合もあります。

サラリーマンがカモにされる危ない事例とは

1. 無理なローンを組み、目的に合わないマンション購入を迫る

サラリーマンは安定的な収入がありローン審査に通りやすいため、ローン枠に収まる金額であればお客様の目的を無視したマンションを購入させようとすることがあります。

不動産投資やローンについて事前のリスク説明をせず、「自分と同じ水準のサラリーマンが同額のマンションを購入している」「リターンが大きいから問題がない」などさまざまな表現で、不動産投資の知識が少ないサラリーマンに対して高額なマンションを売ろうとします。

2. 契約内容を説明せず、理解させないで契約させようとする

いわゆるサブリース契約を交わす際に、メリットとデメリットの説明がないまま契約させようとするケースです。一般的に、家賃保証として不動産会社はオーナーに家賃の8〜9割程度を支払います。ところが、サブリースを詳しく知らないサラリーマンに対し、一般的な相場を5〜6割と説明し、当社は6割よりも多いと見せて家賃保証を安価にするケースなどがあります。

3. 築古物件を購入後、大規模な修繕が必要になる

入居者がいない築古物件を内見せずに購入し、購入してすぐに大規模な修繕が必要になる事例です。不動産会社は、修繕費用の発生や積立金の状況など重要なことを十分に説明せず、問題がない物件であるかのように見せて購入させるケースがあります。

ところが、購入後想定していなかった修繕が発生し、数百万円以上の出費によって資金計画が狂うこともあります。「こんなはずではなかった」と後悔することがないよう、まずはリフォーム・修繕履歴をきちんと確認しておくことが大切です。

サラリーマンが不動産投資で騙されないための5つの対策

サラリーマンが不動産投資で騙されないための対策は、以下の5つです。

- 焦らない

- 契約前に「重要事項説明・契約書」を確認する

- 不動産投資の知識を身につける

- 不動産投資会社の利用者の声や口コミを確認する

- 不動産投資会社は1社で決めない

それぞれ詳しく解説します。

1. 焦らない

「こんな好条件の物件は、すぐになくなってしまいます」などと契約を急がせる言葉に流され、十分に検討しないまま契約してしまうのは避けたい行動です。

提案された内容をそのまま鵜呑みにするのではなく、一度立ち止まり、冷静に考えることが大切です。そもそも何のために投資をするのか。その物件は自分の目的や方針に本当に合っているのか。感情が高ぶっていない状態で判断することをおすすめします。

また、疑問点を質問した際に、説明が曖昧だったり、言葉を濁した回答しか返ってこなかったりする場合も注意が必要です。不動産投資には必ずリスクが伴います。そのリスクを正直に説明しない会社は、信頼できるパートナーとは言えません。少しでも不安を感じたら、無理に話を進めず、ほかの会社の意見も聞いて比較検討するようにしましょう。

2. 契約前に「重要事項説明・契約書」を確認する

冷静な判断をするためにも、契約前に「重要事項説明書」や「契約書」を自分の目でしっかり確認することが大切です。

自分に不利な条件が含まれていないかを丁寧にチェックし、少しでも不明な点があれば、そのままにせず解消しておきましょう。事前の確認を怠らないことが、後悔を防ぐ大きなポイントになります。

契約後のトラブルを避けるためにも、疑問や不安を感じたら遠慮する必要はありません。納得できるまで質問し、内容を十分に理解したうえで判断することが重要です。

3. 不動産投資の知識を身につける

不動産投資を始める前に、まずは収益の仕組みを正しく理解しておきましょう。収入源となる家賃だけで判断するのではなく、固定資産税や管理費、修繕費などの経費も含めて収支を計算することで、実際の手残りをより正確に把握できます。

また、財務や税務の基礎知識も身につけておくと、投資判断の精度が高まります。不動産投資を成功に近づけるためにも、次のようなポイントを押さえておくと安心です。

- 不動産投資ローンの仕組み

- 減価償却の仕組み

- 確定申告が必要になる など

これらの知識は、不動産投資に関する書籍やオンラインセミナー、YouTubeなどを活用すれば、効率よく学ぶことができます。ただし、重要なのは「誰が発信している情報なのか」を必ず確認することです。実績や専門性があるのか、立場による偏りはないかなど、発信者の信頼性を見極める視点が欠かせません。

特に、減価償却を活用した節税など専門性の高いテーマについては、自己判断に頼らず、税理士などの専門家に相談するのが確実です。正確な知識をもとに判断することが、リスクを抑えた不動産投資につながります。

4. 不動産投資会社の利用者の声や口コミを確認する

不動産投資会社を選ぶ際は、事前にインターネット上の口コミや評判を確認しておくと安心です。実際にその会社を利用した投資家の声は、貴重な判断材料になります。特に注目したいのは、長期間にわたって取引している顧客の評価です。物件購入時の対応だけでなく、購入後の管理体制やサービスの質についての評判も重要なポイントとなります。

ただし、ネット上の情報をそのまま信じるのは避けましょう。口コミには個人の主観が強く反映されることもあります。複数の情報源を比較し、内容に一貫性があるかを確認しながら、総合的に判断をすることが大切です。可能であれば、実際にその会社で物件を購入した人に直接話を聞いてみるのも有効な方法です。

5. 不動産投資会社は1社で決めない

1社の提案だけで判断せず、複数の不動産投資会社から提案を受けて比較検討するのも一つの方法です。同じエリアや条件でも、会社によって物件価格や手数料、サポート内容が大きく異なることがあります。

複数社から話を聞くことで、相場感が掴めたり、各社の対応の質や信頼性も比較できたりします。

時間はかかりますが、長期的な投資である不動産投資において、初期の比較検討は重要なプロセスの一つです。

不動産投資でサラリーマンを騙そうとする会社を見分ける5つのポイント

不動産投資でサラリーマンを騙そうとする会社を見分けるポイントは、以下の5つです。

それぞれ詳しく解説します。

1. 担当者が不必要な煽りをしていないか

悪質な不動産会社の担当者は、顧客を焦らせるような言葉を発する可能性があります。「この物件はほかにも検討されている方がいる」「本日中に決断いただければ特別に値引きする」などの言葉で不必要に煽り、冷静な判断を妨げようとします。

また、物件への質問や検討の時間を十分に与えないケースも要注意です。「今決断できないようでは不動産投資で成功できない」「ご家族に相談すると反対されるだけ」などといって、心理的な圧力ばかりをかける担当者もいます。なかには商談と称してファミレスで長時間拘束し、契約するまで帰らせないようなケースも国民生活センター等に報告されています。

一方で、顧客のペースを尊重し、十分な説明時間を設けている会社もあります。

2. 行政処分を受けた履歴がないか

国土交通省の「ネガティブ情報等検索サイト」や、各都道府県のHP等で宅地建物取引業者に対して行った行政処分の状況を確認できます。検討している不動産会社の名前を検索し、過去に問題を起こしていないか調べることも、判断基準の一つになります。

悪質な会社のなかには、過去の処分歴を隠すために会社名を変更しているケースもあります。そのため、会社の設立年や代表者の経歴などもあわせて調査することをおすすめします。行政処分の履歴は、その会社が法令を遵守し、誠実な事業活動を行っているかどうかを知る重要な手がかりになります。

3. おとり広告を掲載していないか

おとり広告とは、実際には売却の意思がない物件や、すでに売却済みの物件について、あたかも購入可能であるかのように広告を行うことです。露骨なおとり広告を使っている不動産会社は避けるべきです。

具体的には、以下のような広告が該当します。

- すでに売却済みの物件を販売中として掲載する

- そもそも実在しない架空の物件を広告する

こうした広告の目的は純粋な集客にあり、問い合わせてきた顧客に対して「たった今売れた」「似たような条件の物件がほかにもある」などと伝え、別の物件を売り込むケースが多くあります。おとり広告は、宅建業法第32条の「誇大広告の禁止」に違反する行為です。このような基本的なルールを守れない会社は、信用できないでしょう。

4. 特定の物件だけを強く勧めてこないか

投資家の状況や目的を考慮せず、特定のタイプの物件だけを強く推す不動産会社にも注意が必要です。「不動産投資を始めるなら絶対に新築マンションが良い」「中古物件だけを検討すべき」など、新築か中古かのどちらか一方だけを強く勧める会社は、顧客の目的よりも自社の都合を優先している可能性があります。

真に顧客のためを考えるのであれば、さまざまな選択肢を提示し、それぞれのメリット・デメリットを公平に説明するはずです。特定の物件タイプにこだわる背景には、その会社が抱えている物件を優先的に販売したいという思惑などがあると考えられます。

5. メリットばかりを強調して話してこないか

不動産投資には必ずリスクが伴います。そのリスクを正直に説明しない会社は要注意です。悪質な不動産会社の特徴は、投資のメリットだけを強調し、デメリットやリスクは積極的に説明しないことです。空室リスクや修繕費、管理費などの経費について質問しても、具体的な数字を示さなかったり、「そのようなことは心配ない」と曖昧にかわされたりする場合は注意します。

「この地域は確実に値上がりする」「絶対に損はしない」など、根拠のない利益を約束するような言い回しには注意が必要です。不動産市場は常に変動しており、将来の価格や収益を確実に予測することは不可能です。そのような不確実性を認めず、過度に楽観的な見通しだけを語る会社は信頼できないでしょう。

サラリーマンが不動産投資を始める8つのメリット

サラリーマンとして安定した収入を得ていても、働き方の変化や退職後に続く長い人生を想像して、多くの人が将来への不安を抱えているのではないでしょうか。そんな将来に対する心配を解消しようとする人たちから注目を集めているのが、不動産投資です。

具体的にどういう点がメリットになるのでしょうか?細かくみていきましょう。

- 本業に影響が出ない

- 銀行からの融資が通りやすい

- 生命保険の代わりになる

- 副業禁止ルールがあっても始められる

- 節税効果

- インフレ対策になる

- 老後の年金対策につながる

- 管理に手間がかからない

動画「リノシーチャンネル」でも解説しています。

1. 本業に影響が出ない

サラリーマンは、1日のうちほとんどの時間を仕事に費やします。そのため、入居者管理(賃貸管理)等を自分で行う不動産投資をイメージされる方にとっては、「そんな時間はない」と思われるかもしれません。

しかし、賃貸管理業務と建物管理業務を賃貸管理会社に任せることで、物件オーナーはほぼ手がかかりません。

投資対象の物件を選んで購入したあとは、入居者探し・家賃の入金・入居者の退去から次の入居者探しといった賃貸管理業務を信頼できる賃貸管理会社に委託できます。また、建物のメンテナンスや点検など建物管理業務は、マンションを所有する各オーナーで組織する管理組合が運営を行います。管理組合は、建物管理会社に委託するのが一般的です。さらに不動産所得の税務・確定申告に関しては、税理士に業務を委託できます。

信頼できる委託先・専門家と出会えれば、忙しい人でも日々意識することなく結果として「投資に取り組んでいるという状態」がつくれるでしょう。

不動産投資とは〜初心者が知るべき仕組み・失敗しないための勉強法

また株式投資やFX投資のように、「値動きをみるためにチャートを常にウォッチし続けなければならない」こともありません。

忙しいサラリーマンでも、それほど手間をかけずに始められ、続けられるという点を魅力だと感じる人がいます。そのようなことから、サラリーマンは不動産投資に向いているといえるでしょう。

ただし、注意点として、委託する場合でも収支確認や委託先とのコミュニケーションは必要です。月に数時間程度の時間を確保できれば十分に管理が可能なため、本業との両立がしやすいのが特徴です。

2. 銀行からの融資が通りやすい

サラリーマンが不動産投資を始める場合、多くの方は金融機関で不動産投資ローンを組んで始めます。ローン返済期間は最大35年などと長期にわたるので、継続的に返済する能力が必要です。

融資をする金融機関からすると、安定して給与を毎月支給されているサラリーマンは、優良な資金の貸し出し先として認識されます。銀行は、社会的信用の低い人や返済能力のない人にはお金を貸してくれません。

不動産投資ローンの融資額と必要な年収は?年収別の金融機関も公開

自分では気づかないかもしれませんが「サラリーマンであるという存在」そのものが不動産投資に有利であると気づくと、そこに魅力を感じる人がいます。不動産投資ローンを活用することで得られるメリットがあるからです。

金融機関によって基準は異なりますが、一般的には年収500万円以上、勤続年数3年以上の場合は優良と判断される可能性があります。

年収500万円でも不動産投資はできる? 注意点をまとめてみた

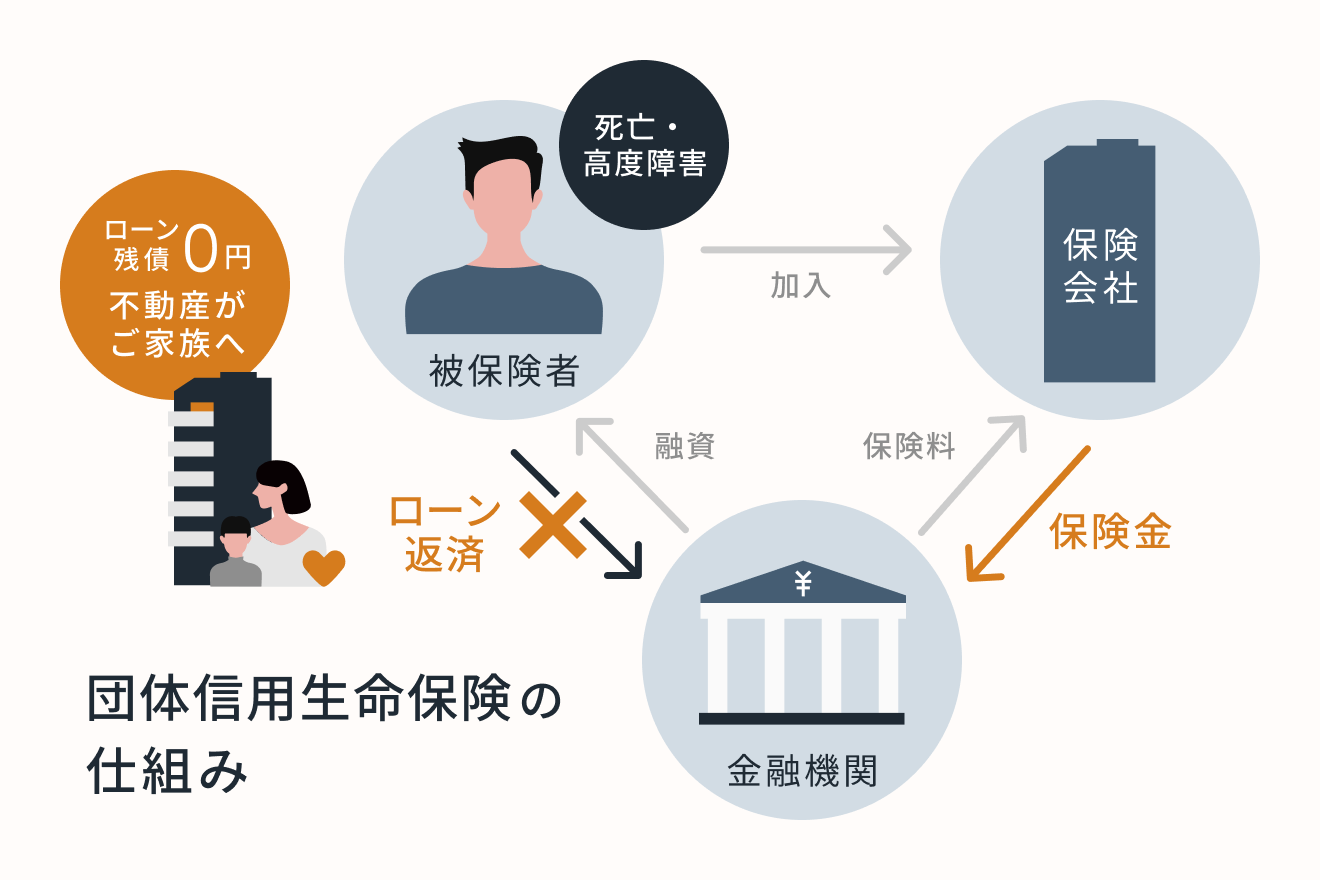

3. 生命保険の代わりになる

投資用不動産を購入するため融資を受ける際には、団体信用生命保険(団信)への加入が融資条件に入っていることが多いです。団信に加入すれば連帯保証人を立てずに不動産投資ローンを契約できます。

団体信用生命保険は、融資を受けた本人(被保険者)が死亡または高度障害になった場合に、保険会社が残債を金融機関に代わって支払う仕組みです。これにより残債がなくなるため、遺族には無借金の不動産が手元に残ります。

また最近では、「7大疾病」「全疾病」「がん団信」などの保障特約を追加できる金融機関も増えています。

このように死亡時に借入金が0円になり、不動産が遺族の資産として残る仕組みは、通常の生命保険で遺族に保険金が支払われる状況と似ているといえます。そのため、団体信用生命保険は「生命保険代わり」ともよばれます。

今まで入っていた保険の見直しも可能になる

不動産投資ローンを組むと同時に団信に加入すると、別で加入している生命保険の見直しにつながります。死亡時などに受けられる保障が同じであれば、同じ目的のために2つの保険に加入する必要はないからです。

さらに不動産投資ローンの融資を受ける際の団信は、多くの場合、ローンを組む本人は保険料の支払いがプラスで発生することはありません(金融機関によって異なる場合もあります)。団信の保険料は、加入時に利率が上乗せされるなど、金利に含まれていることが多いからです。

世帯の年間払込保険料の平均は、公益財団法人生命保険文化センター調査の「2024(令和6)年度「生命保険に関する全国実態調査」(2025年1月発行)」によると、約35万3,000円です。

自分で稼いだお金のなかから生命保険料を30年、35年と払っていくのと、不動産投資の仕組みに含まれ目に見える「保険料」という形では毎月の支出がないことを比較してみると、不動産投資ローンの団信で十分と思われる方もいるでしょう。

4. 副業禁止ルールがあっても始められる

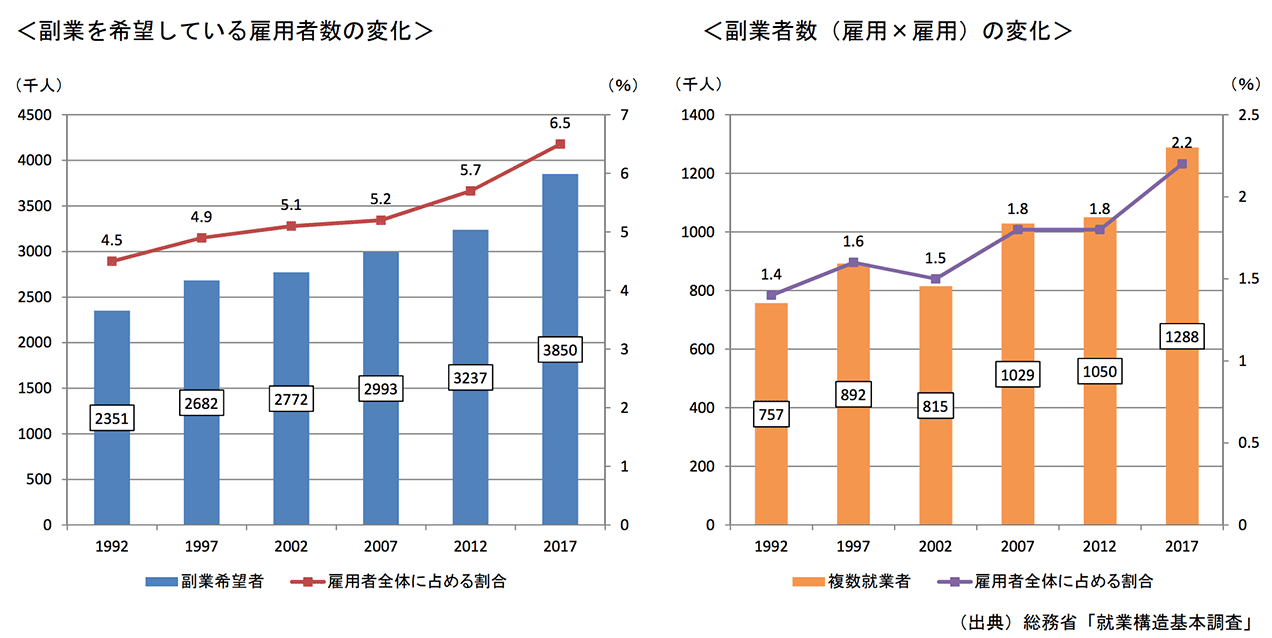

自分の人生は自分で守る今、副業を希望している人は増加し、実際に副業をしている人も増えています。

引用:副業・兼業の現状(1) 厚生労働省労働基準局提出資料

引用:副業・兼業の現状(1) 厚生労働省労働基準局提出資料

引用:副業・兼業の現状(1) 厚生労働省労働基準局提出資料

もし勤め先の就業規則で副業が禁止されていたらどうでしょう。

過去の裁判事例では、サラリーマンの副業は禁止できないとの裁判例が出ています。就業時間外のプライベートの時間まで制約をかけることはできず、就業時間外は基本的に就業者の自由と示されています。

厚生労働省が発表している「副業・兼業の促進に関するガイドライン」の第14章 副業・兼業の第67条にも

労働者は、勤務時間外において、他の会社等の業務に従事することができる。

2 労働者は、前項の業務に従事するにあたっては、事前に、会社に所定の届出を行うものとする。

と記載されています。ただし、以下のような場合は禁止制限できると規定されています。

- 労務提供上の支障がある場合

- 企業秘密が漏洩する場合

- 会社の名誉や信用を損なう行為や、信頼関係を破壊する行為がある場合

- 競業により、企業の利益を害する場合

参照: モデル就業規則 (厚生労働省労働基準局監督課)

しかし、会社と争ってまで副業をしたい人は少ないはずです。ポイントになるのは、業務に影響があるかどうかでしょう。不動産投資は管理会社に業務を委託できます。そのため、業務時間に動くことはありません。

よって、管理会社がオーナーに代わって運用をしてくれる不動産投資は、サラリーマンに向いている投資手段といえます。

注意したいのは、「事業的規模」で行わないことです。不動産投資では「5棟10室」という基準があり、戸建なら5棟、アパートなら10室以上が「事業か、そうでないか」の分かれ目となります。

5. 節税効果が期待できる

サラリーマンが不動産投資を行う場合、特に初年度(開始時期によって最初の1〜2年)は節税につながるケースがあります。不動産投資を行うと家賃収入が入ってきますが、それと同時にさまざまな経費を支払います。経費が家賃収入を上回ると赤字になってしまいますが、その際に給与所得から赤字分を引いて所得金額とすることが可能です。結果的に税金が減り、節税へとつながります。

また、不動産投資による節税効果には、減価償却費も含まれます。建物部分の価値は法定耐用年数に応じて毎年減少するものとして経費計上できるため、実際には現金支出を伴わない費用でも税務上の経費にすることが可能です。節税効果の恩恵は、高年収の人が受けやすいため、節税を目的に不動産投資を始めるのはおすすめしません。

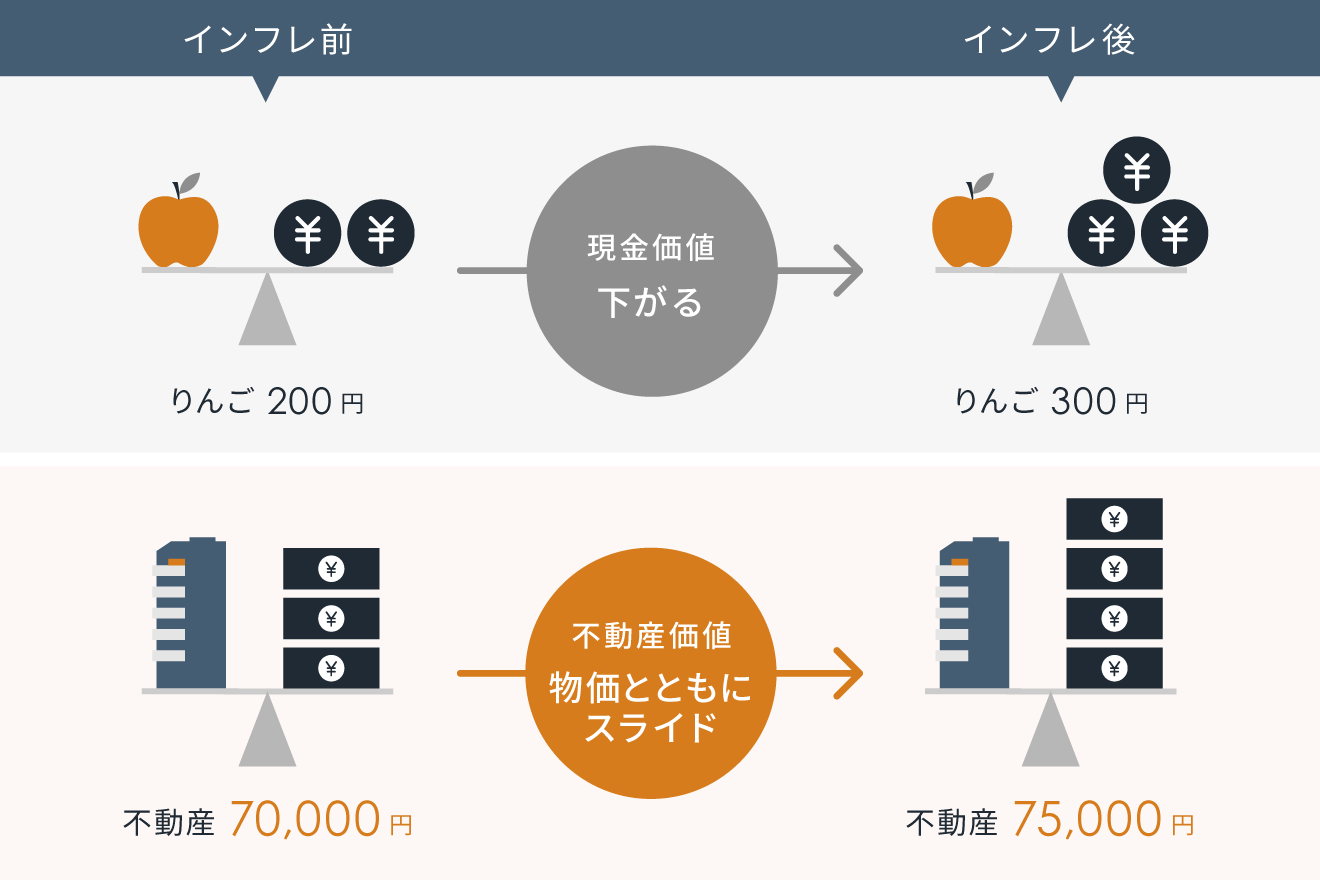

6. インフレ対策になる

インフレは、インフレーションの略で物価が上昇することにより相対的にお金の価値が下がる現象を指しますが、不動産投資はインフレに強いのも特徴です。インフレになってお金の価値が下がると、額面の数字は変わりませんが、お金の価値が下がるため今まで買えていたものが同じ額では買えなくなります。

インフレになると、タンス預金や預貯金に代表されるような現金の金融資産は価値が下がってしまいます。たとえば、日銀がインフレターゲットとして目指している2%のインフレになったとして考えてみましょう。1,000万円手元にあったとして、1年後には980万円まで価値が下がってしまいます。10年後には820万円の価値しかありません。

このような事態を防ぐには、金融資産を実物資産(土地・建物・貴金属など、それ自体に価値があるもの)に変えておくことが重要です。たとえば、1,000万円の建物を持っておけば、インフレになり物価が上昇しお金の価値が目減りしても、建物を売れば物価上昇後の価格で売却が可能です。

近年はマンションの価格が上昇しており、経済産業省の資料によれば、2023年度における東京23区の新築分譲マンションの平均価格は1億1,483万円で前年比39.4%と急騰しています。

7. 老後の年金対策につながる

年金さえあれば老後の心配をしなくてよかった時代はもう終わり、今では自分たちで老後の資金を確保しなければいけない時代だといわれています。老後の2,000万円問題も2019年に話題となりました。

不動産投資は株式投資やFXのように短期で利益を目指すよりも、長期にわたる運用を目指す場合が多いです。家賃収入が定期的に入ることにより、年金の不足分を補う役割を果たすと捉えられます。

35年など長期ローン完済後には、家賃収入からローン返済金を支払う必要がなくなるため、手元に残るお金が多くなります。早めに不動産投資を始めれば、定年退職を迎える頃にはローンの返済を完了しておくことも可能です。

8. 管理に手間がかからない

投資用マンションの管理は、賃貸管理会社と建物管理会社に業務を委託することで手間や時間を短縮できます。収益物件を所有している投資家が自主管理するケースもありますが、本業が忙しいサラリーマンにとってはあまり現実的とはいえません。たとえば、投資用マンションの不動産管理業務には以下のようなものがあります。

賃貸借・更新契約および立会い等(賃貸管理)

入居者の入退去に伴い、原状回復工事、入居者の募集、貸室の内見立会いや賃貸借契約書の作成・締結の業務がその都度発生します。賃貸借契約期間が満期を迎えたら、そのまま住み続ける入居者と更新契約も行います。

家賃の管理(賃貸管理)

入居者から毎月きちんと家賃が入金されているかの確認が必要です。もし家賃滞納があった場合は、滞納者に催促していかなければなりません。

近年では、入居の条件に家賃保証会社への加入を条件とするケースが一般的です。万が一、借主が家賃を滞納しても取り立てる必要がなく、家賃保証会社から家賃が振り込まれるため、手間や時間をかけずに家賃を回収できます。

清掃(建物管理)

マンション敷地内や建物内の共用部分の清掃を行います。管理組合が建物管理会社に清掃業務を委託しており、清掃員が清掃を行い、入居者が住みやすいように建物の美観維持に努めています。

点検および巡回(建物管理)

共用部分であるエントランス、廊下、階段、エレベーター等に異常がないか点検・巡回します。たとえば廊下の電球が切れている場合は交換作業も発生します。

マンション管理は、こうした日々の業務に対応することが求められますが、その全てを管理会社に委託すれば時間のないサラリーマンでも安心して運営していくことが可能です。

不動産投資の始め方〜具体的な5つの手順・やり方などを解説

サラリーマンが不動産投資に失敗しないための5つのポイント

本業が忙しいサラリーマンでも、しっかりと不動産投資のポイントを押さえておけばリスクの軽減につながります。特に、賃貸マンションの運営に投資をする場合は、賃料収入と経費との収支バランスから将来的な出口(売却)まであらかじめ計画しておくことが大切です。

そこで、不動産投資に失敗しないためのポイントとして、以下の5つをご紹介します。

- キャッシュフローを確認

- 相場と物件価格を比較

- 修繕など経費を算出

- 物件の立地をチェック

- 将来の発展性を調査

1. キャッシュフローを確認

投資の大前提として、まずはキャッシュフロー(お金の流れ)を把握しておく必要があります。たとえば、投資用マンションを買った場合に、年間収入と年間支出がいくらで年度の終わりにどれだけお金が残るのか、といった内容です。

賃貸マンションの運営には、管理費や修繕費、水道光熱費、インターネット代等、一定の経費が支出として発生します。不動産投資ローンを利用する場合は、ローンの返済金も支出として考えなければなりません。そのため、投資用マンションを購入する前に、まずはレントロール(賃料等一覧表)を見ながら、収益物件の年間収支がどうなっているのかをチェックしておくとよいでしょう。レントロールは、不動産仲介会社を通して売主から入手できます。

特に重要なのは、空室リスクを考慮したキャッシュフローの計算です。不動産会社が提示する収支シミュレーションが、満室想定のケースだった場合は、実際の稼働率を想定した収支計算を行うべきです。また、将来的な大規模修繕や設備交換などの臨時支出も考慮した長期的な資金計画を立てておくことで、予期せぬ支出に対しても余裕を持った運用が可能になるでしょう。

2. 相場と物件価格を比較

現在売りに出されている物件の価格が、相場に見合ったものかどうかをチェックします。たとえば、対象不動産の所在と同じエリア内で、現行の売却物件をポータルサイト等で検索し、似た条件の物件と比較してみましょう。また、国土交通省が運営する「不動産情報ライブラリ」で、過去の不動産取引価格事例をチェックすることもおすすめします。

もし投資対象の不動産が「相場よりも高い」と感じる場合は、不動産会社に確認してみるとよいです。たとえば、物件価格が相場よりも高くなっている理由としては、以下のようなものが挙げられます。

- 最寄駅や商業施設までのアクセスが良い

- 対象不動産の敷地の地形が良い建物の躯体や設備のグレードが高い

- 中古物件に対してリフォームやリノベーション等を行った

- 都心部など人気エリアにある

投資用マンションは、デベロッパーが土地を購入し、その上に賃貸マンションを新築するケースが多いため、土地の取得費が高ければそれだけ物件の売却価格にも影響してきます。道路を一本隔てただけで土地の坪単価が大きく変わることもあり、それが物件価格の違いとして顕著になっている場合も少なくありません。また中古マンションも同様で、取得費(購入代やリフォーム代等)に応じて売却価格を決定することが多く、そのために周囲の相場よりも高くなるケースもあります。

もし気になる場合は、「路線価図」で対象不動産の土地価格を調べてみることをおすすめします。

3. 修繕など経費を算出

投資用マンションの運営には毎月支出が発生します。また、定期的に行われる建物の修繕についても費用を確認しておかなければなりません。マンションの賃料収入に対して、管理費・修繕積立金や部屋の中の修繕費等がいくらかかるのかをあらかじめ試算し、キャッシュフローを計算しておきます。なお、前述したレントロールには、賃料収入と利回りしかなく、細かい支出が書かれていないこともあるため、その場合は不動産会社から売主へ経費の内訳を確認してもらいましょう。

修繕費については、マンションの「長期修繕計画」等で修繕積立金を確認するとわかりやすいです。その他、インターネット代(マンション全体で契約している場合)や共用部の水道光熱費等は、売主や管理会社から確認できますが、どちらも管理費の一部として徴収されるケースが一般的です。

もし入居者とのやりとりに関わる賃貸管理業務を賃貸管理会社へ委託する場合、費用として支払うのは賃料収入の5〜10%程度が一般的ですが、あらかじめ賃貸管理会社もしくは仲介会社にいくらか聞いておきましょう。

4. 物件の立地をチェック

賃貸マンションの立地として適合しているかを確認します。たとえば、先述した最寄駅および商業施設までのアクセス状況に加え、もし単身者用の賃貸物件であれば一般企業や大学等がどの距離にあるのか、チェックしておくとよいです。対象不動産から施設までの距離はGoogle Mapでざっくりと調べられます。

こうした立地環境は入居率や家賃相場に直接影響してくるので、物件購入前に必ず調査しておきたいところです。利回りだけを確認して、実際にどのような立地に不動産があるのか確認していないと、入居者が集まらない可能性があります。

5. 将来の発展性を調査

不動産投資は、「物件を購入してから売却するまでが一連の流れ」ですので、将来的な出口計画も考慮しておく必要があります。たとえば、対象不動産がある役所で、「土地区画整理事業や都市計画道路の予定があるかどうか」といった市区町村の都市計画を調査できます。もし土地区画整理事業の予定があれば、将来的に不動産価格が上昇する可能性も考えられるため、こうした数年先の発展性の予測をつけておくことも大切です。

また、周辺エリアの将来性も重要な判断材料となります。再開発計画や新しい交通インフラの整備予定、企業の進出計画などがある地域は、将来的な資産価値の上昇や家賃上昇が期待できます。逆に人口減少が著しい地域や高齢化率が高いエリアは、需要が減少するリスクがあることも認識しておくべきでしょう。

さらに、災害リスクについてもハザードマップで必ず確認し、入居者が安心して住める環境かどうかを見極めることが大切です。このように将来を見据えた多角的な調査が、投資の成功につながる重要な要素となります。

不動産投資を始めたサラリーマンの口コミ

ここまで、サラリーマンという信用でスタートできる不動産投資とそのメリットをみてきました。次は、実際に不動産投資を始めた人はどこに魅力を感じたか、RENOSYで不動産投資をはじめた方の口コミを一部ご紹介します。

さまざまな投資を実践しているこの方は、投資の一つとして、サラリーマンという信用を活かせる点を魅力に感じて不動産投資を始められました。

40年ほど先の老後を不安視し、老後の年金対策として、不動産投資を始められました。

社会人になったばかりでも「将来への備え」を意識し、始められています。

さまざまな投資をされる中のひとつとして、不動産投資を始められました。

不動産投資をすることで、毎月「貯金をする」という行為が必要がなくなると考えられたそうです。

その他にも、

- サラリーマンの信用を生かした不動産投資ローン

- リスク分散

- 老後の年金対策

- 生命保険代わり

のために始められた、という声が届いています。

不動産投資を30代で始めるメリットやデメリットとは?

不動産投資に成功するサラリーマンの特徴

不動産投資に成功するサラリーマンの特徴は、以下の通りです。

- 勉強好きな人

- 自分の身の丈をわかっている人

- コミュニケーションをとるのが苦手じゃない人

それぞれ詳しく解説します。

勉強好きな人

不動産投資はほったらかしでもいい種類がある、と上述しましたが、仕組みはしっかりと理解すべきです。そのため、基礎からしっかりと学び自分なりの答えまで導き出せる人が成功に近づきます。自分の大切なお金を使うのですから、後悔しないように勉強することに慣れている人ほど向いているでしょう。

また、継続的に最新の不動産市場動向や税制改正、金利環境などの情報収集を怠らない姿勢が重要です。単に知識を得るだけでなく、セミナーや勉強会に参加して実際に投資経験のある人とのネットワークを構築し、生きた情報を取り入れられる人が成功しやすいといえます。

さらに、失敗事例からも学ぶ謙虚さを持ち、自分の投資判断を常に検証・改善できる冷静な分析力を持つことも成功への近道となるでしょう。

自分の身の丈をわかっている人

勉強をすることにつながりますが、不動産投資はさまざまな関係者がいろいろな立場で助言をしてきます。たとえば、営業担当者が「少し高いですが、こんな物件は二度と出ないので今すぐ決断を」のような煽りをしてくることがあったらどうでしょう。そして自分の身の丈に合わないローンを組んでしまうと、不動産経営が続けられず失敗してしまうケースがあります。数年前には購入希望者の資産状況を改ざんして無理なローンを組ませた「かぼちゃの馬車事件」などが社会問題にもなりました。

こうした事態を避けるためには、自分の収入状況や将来の収入見込み、現在の資産状況を冷静に分析し、無理のない投資規模を見極める判断力が重要な鍵となります。「万が一の事態」を想定したリスク許容度を事前に設定しておくことも大切です。

過度な借入れは将来の選択肢を狭めるリスクがあるため、焦らず自分のペースで投資を進められる冷静さが、成功するサラリーマン投資家には不可欠な要素といえるでしょう。

コミュニケーションをとるのが苦手じゃない人

不動産投資を初めてやる場合、きっと何から何までわからないことだらけなはずです。わからないものを、わからないまま進めるのは絶対にいけません。成功への近道はわかる人に相談することです。ましてや本業で時間がなかなか取れないサラリーマンにとって協力者の存在は不可欠です。

そこで重要になるのがコミュニケーションを気軽に取れるフットワークがあるかになってきます。「聞いて嫌な顔をされたらどうしよう」「これぐらいなら聞かなくてもいいかな」とコミュニケーションをとるのが苦手な人は、聞くべきことも聞けずにもやもやしたまま過ごすことになり、成功は遠のいてしまいます。

サラリーマン不動産投資オーナーになるときに知っておくべき心構え

「サラリーマンに不動産投資が人気だ」「専門家に業務委託できる」といっても、サラリーマンをしながら大家業を行うことを気軽に考えすぎるのは禁物です。安易な気持ちで行うと、最悪の場合、借金ばかりが増えていくことも考えられます。

サラリーマンが大家になるときにはどのようなことに気をつけるべきでしょうか。

物件と向き合い続ける覚悟が必要

不動産投資は、投資物件を購入したら終わりではなく、そこからがスタートです。30年、40年と長期にわたって物件に向き合っていくことになる、という自覚が必要です。

どうしたら多くの人が借りたいと思ってくれるか、コストを抑えるにはどうすればいいかなど、「不動産物件を経営する」という考えが必要になります。

サラリーマン卒業はかなり高いハードル

「月100万円くらい収入があったら……」「不動産投資がうまくいったら、会社は辞めてしまおう」などと思っていませんか? 不動産投資で不労所得を考えているなら、不動産投資はそれほど甘いものではありません。

区分マンションを1戸、2戸所有する規模では、マンション購入に不動産投資ローンを利用した場合には家賃収入はローンの返済にあてますので、ローン返済金額を支払った上で家賃収入が残ったとしても、たとえば冒頭の「不動産投資で月100万円の収入」にはなりません。

・不動産投資で脱サラに成功するメリットやデメリット

年収500万円くらいの方が都心の一棟マンションをいきなり所有することは難しいので、一戸ずつ投資物件を増やしていくスタイルになるかと予想されます。そして、不動産投資は成功すればそれなりの収益が見込めますが、サラリーマン所得を上回る収益を上げるのは、かなり高いハードルです。

サラリーマン卒業については初めからこだわらず、長期的なキャッシュフローを把握し、経営に自信と余裕が出てきてから検討してみてはいかがでしょうか。

物件の良し悪しが投資の成功を左右する

仕事が忙しいサラリーマンが始めやすく、サラリーマン大家が増加中です。不動産投資では、物件の良し悪しが投資の成功を左右します。

不動産投資で失敗すると負債額も大きく、その後の生活がひっ迫します。収益のシミュレーションをしっかり行うことが必要です。不動産投資が本業ではないとはいえ、しっかり知識を得てから取り組むことをおすすめします。

RENOSYで始める不動産投資のメリット・デメリットを、データを交えながらご説明します。こちらのフォームよりお問い合わせいただければ、より詳しい内容がわかります。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード