老後の資産形成は長期・積立・分散投資が基本。私が投資している商品はこちら!

人生100年時代を前提に、老後の生活も満足できるものになるよう、長期での資産形成に取り組んでいます。今回は、長期投資に関する私の考え方について解説します。

CONTENTS目次

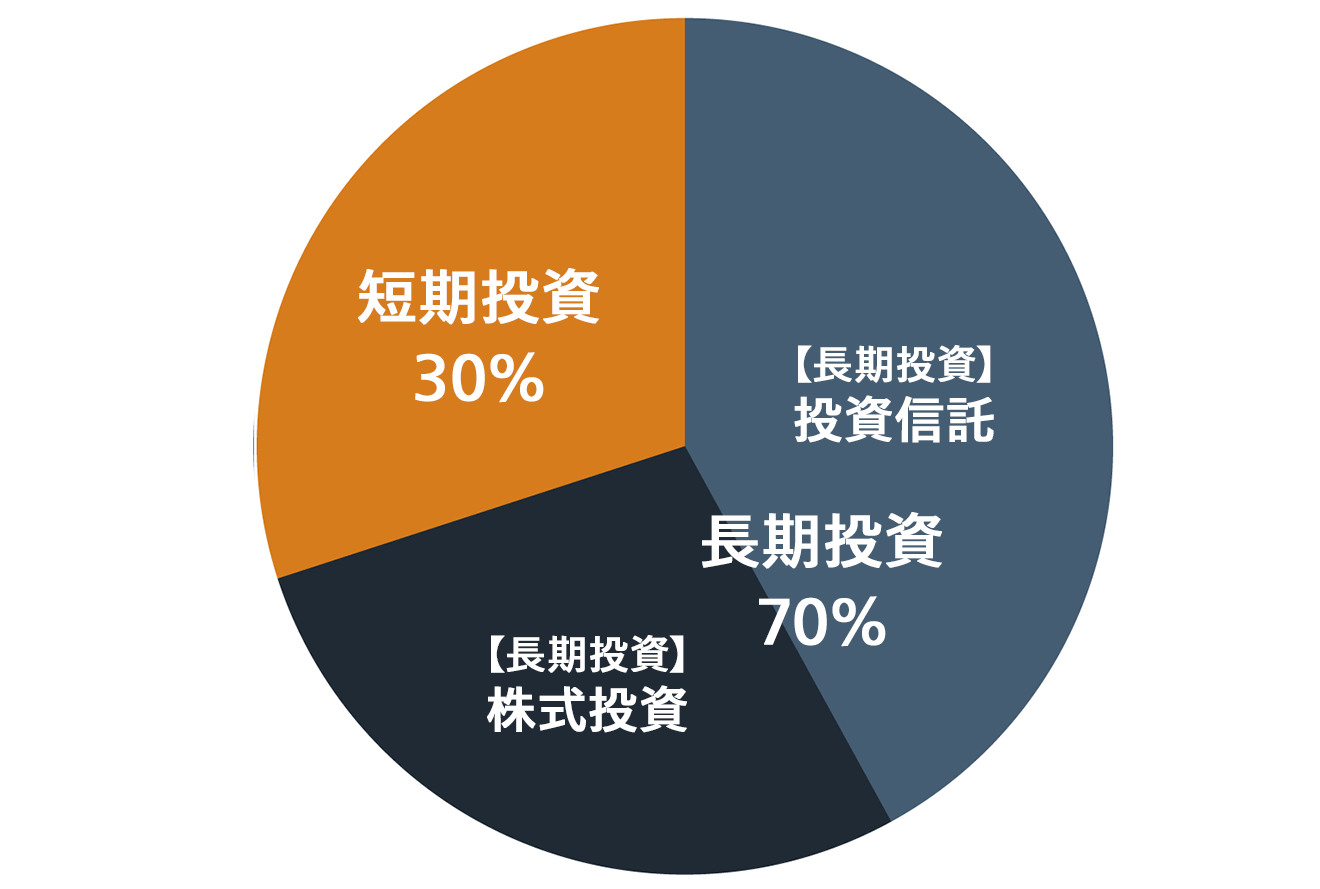

現在のポートフォリオ

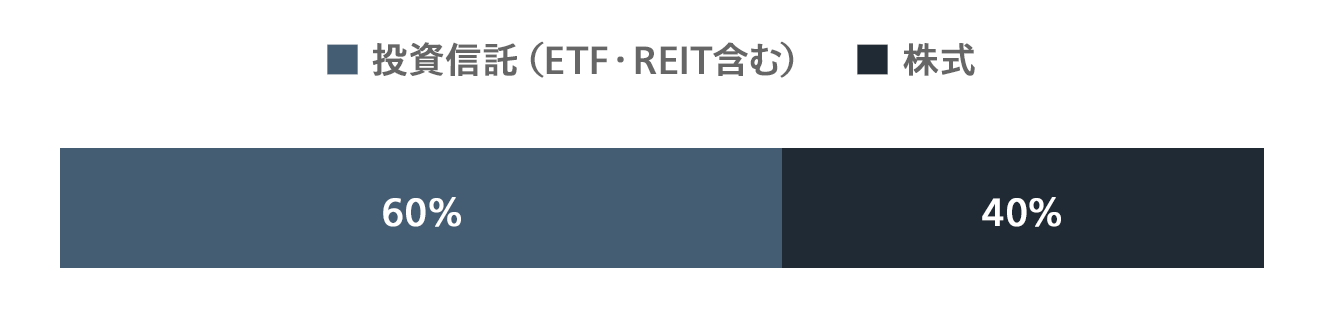

私の投資スタイルは長期7割、短期3割です。そして、長期投資は、主に投資信託と株式で運用しています。比率は投資信託60%(ETF・REIT含む)、株式40%。投資信託は世界中の株式に分散投資が基本で、株式は配当などのインカムゲインがメインです。

高齢化社会と不確実な未来にむけて

日本人の平均寿命は延びています。厚生労働省の発表によると、2019年の日本人の平均寿命は男性が81.41歳、女性が87.45歳となり、過去最高を更新しました。厚生労働省は、医療技術の進歩や健康意識の高まりにより、今後も平均寿命は緩やかに延びていくとみています。

1950年ごろの男性の平均寿命は約60歳でしたが、70年あまりで約81歳まで伸びているのです。現在60歳の人の約1/4が95歳まで生きるという試算もあり、「人生100年時代」が現実になりつつあります。

資産運用は長期・積立・分散投資でおこなう

私は現在40代ですが、フリーランスなので、定年というものはありません。仕事の能力が認められさえすれば、70代でも80代でも働き続けることができます。

ただ、いくらフリーランスに定年がないとはいえ、体力が衰えたり判断能力が低下したりする恐れもあるので、お金にも働いてもらう必要があります。

そういった意味では、短期トレードは仕事の一つ。常に株価の値動きやニュースを見ながら、ほぼ毎日取引しないといけないからです。

一方の長期投資は、投資信託で長期・積立・分散投資をメインにしながら、手間や時間がかからないやり方で投資しています。また株式の長期投資に関しても、配当をメインとしたインカムゲイン狙いの投資をしているので、頻繁に取引することはありません。

大きく値上がりすれば売却しますが、基本的には数十年でも保有するつもりで投資しています。

長期・積立・分散投資の有効性

長期・積立・分散投資は、積立期間が長期であるほど、投資先を分散するほど収益がバラつきにくくなる傾向にあります。

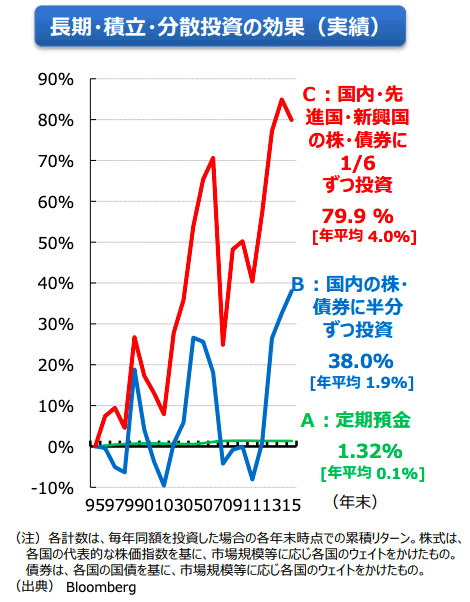

以下の図をご覧ください。

引用:金融審議会 市場ワーキンググループ報告書

上の図は長期・積立・分散投資の効果を表したもので、1995年~2015年までの20年間の運用成果を示しています。

Aの定期預金だけだと20年間で1.32%(年平均0.1%)で、元本は保証されているものの、お金はほとんど増えていません。

次にBは、国内の株と債券に半分ずつ投資した結果です。20年間の収益率は38.0%(年平均1.9%)となっており、定期預金よりもはるかに高いリターンを得られます。しかし、マイナスの収益になる年もあり、安定性はありません。

そして、国内だけでなく先進国や新興国の株や債券に1/6ずつ投資したCは、79.9%(年平均4.0%)と最も高いリターンになっただけでなく、マイナスの収益になった年はありません。

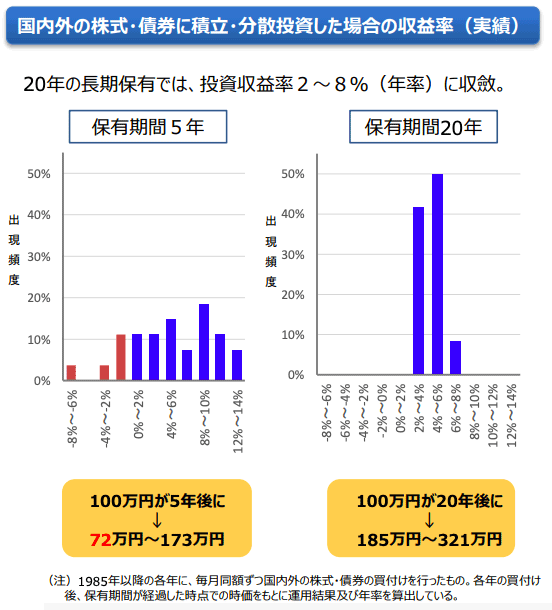

一方、次の図は、1985年の各年に毎月同じ金額ずつ債券や株式に積立・分散投資した結果です。

引用:金融審議会 市場ワーキンググループ報告書

引用:金融審議会 市場ワーキンググループ報告書

引用:金融審議会 市場ワーキンググループ報告書

保有期間5年ではマイナスリターンも発生しますが、20年になるとプラスリターンに収斂(集約)し、そのバラつきも小さくなっていることがわかります。

もちろん、この結果はあくまでも過去のシミュレーションであり、将来も同じような結果になるという保証はありません。ただ、長期・積立・分散投資が、リスクをコントロールしながら、一定のリターンを得やすい投資手法だといえるでしょう。

そして人生100年時代を迎え、現在50代・60代の人でも長期を前提とした投資を行っていくべきです。65歳で定年を迎えても20年以上老後がある可能性もあるからです。

もちろん、現役時代に比べて収入が減るのでリスクは減らすようにします。ただ、目標の金額に達するまでは投資を続けるべきだと考えています。

2019年に話題になった老後資金2,000万円問題とは

2019年は老後資金2,000万円問題が話題になりました。これは、高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)の実収入は月額209,198円、実支出は263,718円なので、月53,800円の資金が不足し、老後を30年と仮定すると、

となり、約2,000万円の資金が足りなくなるという内容です。この分は貯蓄や株などの金融資産で賄わなければいけません。

ただ、生命保険文化センターが行った意識調査によると、旅行やレジャー・趣味などを楽しむゆとりある老後生活費として、平均36.1万円が必要だという内容になりました。もちろん個人差はあるものの、月額263,718円というのは最低限の生活費と考え、できるだけ多くの資産を築くことを目標としています。

金融商品の長期投資に対する考え方

私が長期で投資している株式・投資信託・ETF(上場投資信託)・REIT(不動産投資信託)について解説します。

株式

株式などの金融商品の利益には、主にキャピタルゲインとインカムゲインの2種類があります。キャピタルゲインとは、株価が値上がりすることによって得られる利益(売却益)です。そして、インカムゲインとは株式を保有することで安定的・継続的に受け取れる利益で、株式では配当金や株主優待などです。

長期保有の株式では、基本的に配当金を目当てとしたインカムゲイン投資をおこなっています。そして、一般的に高配当といわれる配当利回り3%以上の株式を購入するようにしています。

ですから、長期保有の株式は3カ月ごとの業績を確認する程度で、手間はほとんどかかりません。

長期の資産運用では、手間や時間をいかにかけずに継続できるかという点を重視しています。株価を常にチェックするとどうしても損益が気になり、決済したくなってしまうからです。世界一の投資家ウォーレン・バフェットがいうように、一度買ったら手放さないという気持ちで保有しています。

ただし、四半期ごとの業績チェックは必要です。赤字などになれば配当金が減ったり(減配)、なくなったり(無配)する恐れがあるからです。

投資信託

投資信託とは投資家から集めたお金を一つの資金として、運用の専門家であるファンドマネージャーが運用する金融商品です。そして、投資信託には運用方針の違いから、主にインデックスファンドとアクティブファンドの2種類に分類できます。

インデックスファンドとは、日経平均株価やNYダウなど指数に連動した運用を目指す投資信託。株価指数などはニュースなどで目にする機会が多く、値動きがわかりやすいという特徴があります。

また、個別銘柄を選ぶ手間が省けるので、信託報酬や手数料などのコストがアクティブファンドよりも安いというメリットがあるのです。

一方のアクティブファンドとは、運用の専門家であるファンドマネージャーが独自の銘柄選択や資産配分によって、日経平均株価などの指数を上回ることを目指すファンドです。

私も投資信託は、コストが安いインデックスファンドを中心に購入しています。そして一括購入ではなく、積立投資をメインに行っています。

また、できるだけ国際分散投資できるような投資信託を選んでいます。幅広い銘柄に分散投資すれば、リスクを抑え好リターンが望めるからです。

ETF(上場投資信託)

インデックスファンドには、証券取引所に上場しているETF(上場投資信託)もあり、私はETFにも投資しています。ETFは日経平均株価やNYダウなど特定の指数の値動きに連動することを目指し、東京証券取引所などに「上場している投資信託」です。

通常のインデックスファンドとの違いは、証券取引所に上場しているので株式と同じようにリアルタイムで取引できることです。通常の投資信託は1日1回算出される基準価額でしか取引できませんが、ETFを利用すれば証券取引所の取引時間内に価格を見ながら売買できるのです。

例えば、2020年3月のコロナショックのような大きな指数の急落が起きた場合、ETFでリアルタイムに買いを入れます。ETFも長期保有が前提ですが、利益がでたら短期間で売却することもあります。

REIT(不動産投資信託)

インカムゲイン投資として、REITにも投資しています。REITとは投資家から集めた資金で商業施設やオフィスビル、マンションなど複数の不動産を取得し、主に賃料収入を投資家に分配する商品です。

不動産に投資しますが、REITは投資信託の仲間です。REITは米国で誕生し、日本では頭にJAPANの「J」をつけて「J-REIT」とよびます。

J-REITは東京証券取引所に上場しているので、株式のようにリアルタイムで取引できるのが特徴です。

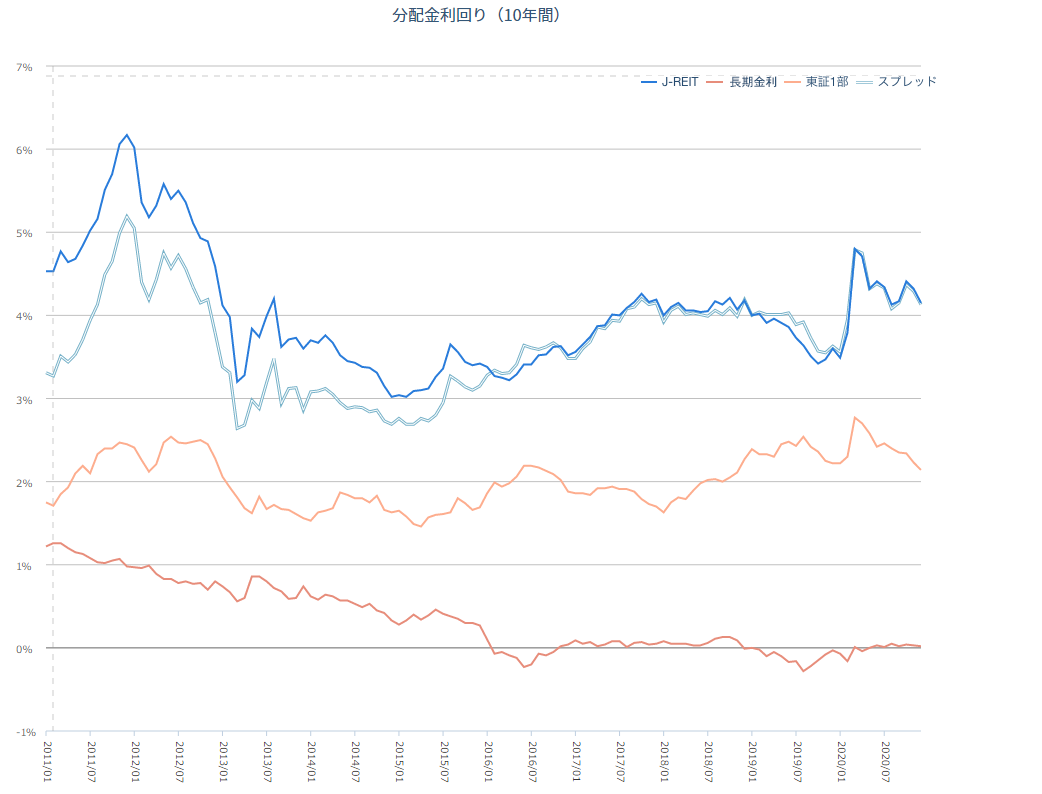

以下の図をご覧ください。J-REITは高い利回りが魅力です。2020年12月時点のJ-REITの平均分配金利回りは4.15%で、東証1部の株式配当利回り2.14%、10年国債利回り(長期金利)の0.02%を大きく上回っています。

引用:不動産証券化協会

引用:不動産証券化協会

引用:不動産証券化協会

高い利回りが魅力なので、J-REITはインカムゲイン狙いで投資しています。ただし、J-REITは証券取引所に上場しているので、株式市場や経済の影響を受けます。2020年3月のコロナショックでは、J-REIT全体の価格を表す東証REIT指数が1,138.04ポイントまで下落しました。

直近の2020年2月の高値は2,255.72ポイントだったので、約半分になってしまったのです。ただ、J-REITの平均分配金利回りは4.8%まで上昇。利回り商品として魅力が高まったので、急落時に買いを入れました。

2020年の金融市場のパフォーマンス

1年単位ではパフォーマンスがそれぞれ違うので、どの金融商品が値上がりするか正確にはわかりません。だからこそ、幅広い商品に分散投資しているのです。

J.P.モルガン・アセット・マネジメントが発行している「Guide to the markets」を見れば、2008年のリーマン・ショックから資産クラス別のリターンを確認できます。2020年の主要アセットのリターンは、以下の通りです。

- 新興国株式 12.8%

- 先進国株式 10.75%

- 日本株式 7.4%

- J-REIT -13.4%

株式市場はコロナ禍でも堅調でしたが、J-REITのパフォーマンスは悪い結果となりました。ただ、2018年は米中貿易摩擦で株式市場がさえない中、J-REITのパフォーマンスは好調でした。2018年のパフォーマンスは、以下の通りです。

- J-REIT 11.1%

- 先進国株式 -10.6%

- 日本株式 -16.0%

- 新興国株式 -16.5%

そして2019年もJ-REITは25.6%と日本株式の18.1%を上回っていたのです。リーマン・ショック以降の資産クラス別リターンを見ると、株式市場が好調な時期はJ-REITのパフォーマンスが悪く、株式市場が不調の時期はJ-REITのパフォーマンスが好調な傾向があります。

2021年に入っても株式市場は好調ですが、J-REIT全体の値動きを表す東証REIT指数のパフォーマンスは優れません。ただ過去の傾向を考え、J-REITへの投資を増やしています。

まとめ

私は短期トレードもしていますが、現在は長期投資がメインとなっています。そして、長期・積立・分散投資を基本としながらも個別株やETFは機動的に売買しています。

ただ、頻繁に取引することは少なくなったので、投資にかける時間は1日30分程度です。なるべく手間をかけないことと、日々の値動きやパフォーマンスに一喜一憂しないことが大切だと考えています。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード