住宅ローンの金利は上がる? 2021年に長期金利が上昇した理由【証券アナリスト解説】

株価が新型コロナウイルスからの経済回復などを折り込む形で順調に上昇している一方で、「長期金利」の上昇が話題にのぼっています。例えば日本では、長期金利の基準とされる「10年ものの国債金利」が、0.0%台前半程度で年始は推移していたのに、2月には一時0.16%を超えました。

日本を含むグローバルな範囲でなぜ長期金利の上昇が起こっているのか、また長期金利が上昇することで、長期金利を基準とする住宅ローンの金利にどのような影響があるのかを、長期金利のメカニズムとあわせて解説します。

長期金利上昇の要因

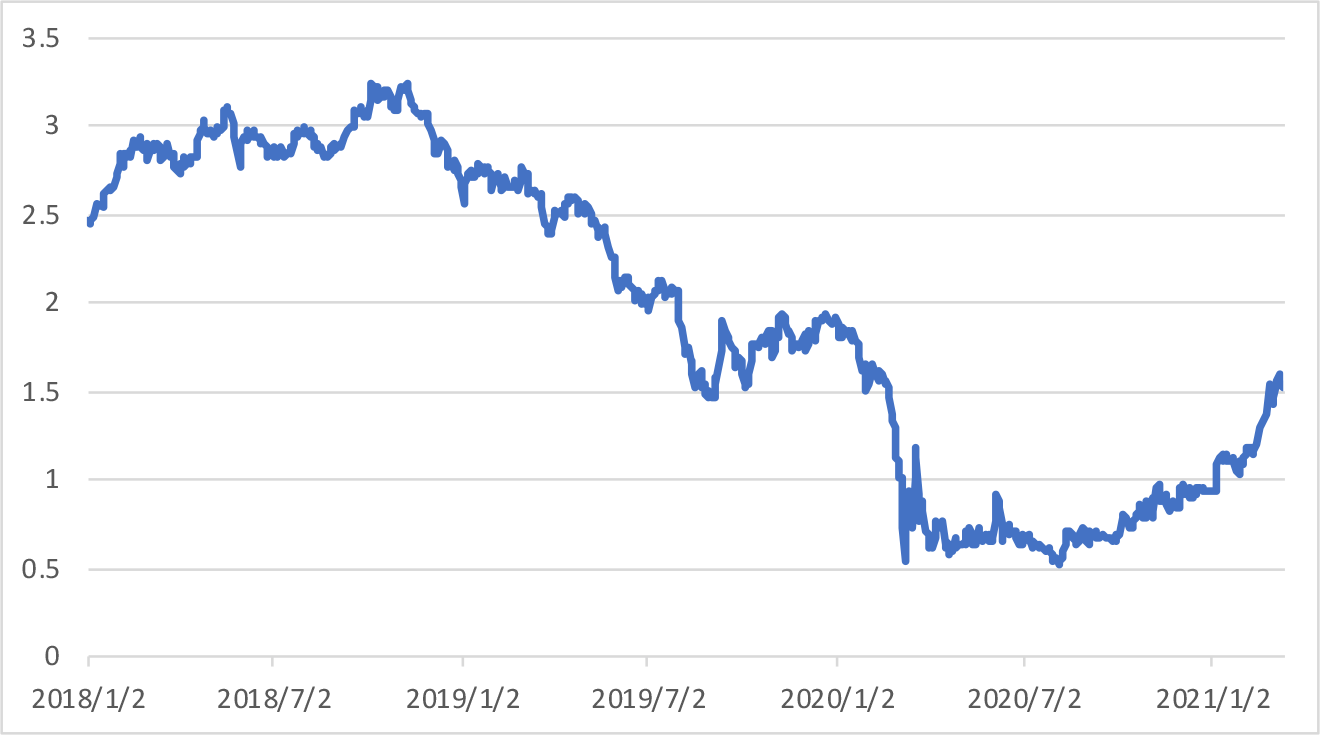

日本の金利上昇は、主に世界の金融市場に大きな影響力を持つアメリカの金利上昇に連動したものと考えられています。アメリカでは、日本よりはるかに大幅な金利上昇が起きています。年始に1%に満たなかった10年国債金利が、直近では1.6%まで達しています。

【米国10年金利の推移(FRBより)】

長期金利のメカニズム

まず、長期金利が動くメカニズムについて簡単に説明します。長期金利は満期が10年の国債金利を基準とするのが一般的です。この国債金利は、「理論的には」以下のような要素で決定します。

現実には、この公式が常に100%成立するというわけではありません。プロの機関投資家を中心に日々売買される中で水準は決まります。また、金融政策(詳しくは「コロナショック後の株価上昇の背景と、2021年の展望」を参照)によってこの公式を無視した水準に金利をコントロールすることもあります。

従って、さまざまな要素が国債金利を変動させる要因になっています。

しかし2021年から起こった今回の金利上昇は、多くの部分が先の公式通りに「期待インフレ率の上昇」「実質金利」によってもたらされた、「正常な金利上昇」だったといえます。

期待インフレ率・実質金利の概念は、突き詰めると難解です。しかし今回の金利上昇の背景を知るうえで必要なので、簡単に説明します。

まず、期待インフレ率は、その名の通り世の中の人が「どの程度インフレが起こりそうか」を示す値です。ここで話題になっているのは「長期金利=10年金利」なので、厳密に捉えれば「10年後に予想されるインフレ率の水準」となります。

ただ、実際のところ10年も先となると、インフレの厳密な見通しを立てることはプロでも不可能なので、大まかに「近い将来のインフレ率予想」と捉えましょう。

先の式を踏まえれば、「将来インフレが起きそうだな」、と多くの投資家が考えれば、期待インフレ率が上昇し、長期金利も上昇しやすくなるというわけです。

逆に「インフレが落ち着きそうだな(デフレになりそうだな)」と考えれば、長期金利は低下しやすくなります。

続いて、実質金利は「インフレによる影響を排除した金利」ですが、「経済成長率」に近い概念として捉えられています。

↓

企業がビジネスを積極展開するためにお金を多く調達する

↓

金融機関の資金が減る

↓

低い金利で貸せなくなる

↓

金利が上がる

といった流れで、経済成長率が高いと実質金利も高くなるためです(その逆も同様です)。

今回の金利上昇の背景を捉えるうえでは、「実質金利≒経済成長率」と考えて差し支えありません。

10年金利であれば、理論上は「10年後の経済成長率」に連動するわけですが、経済成長率もまた、10年後を厳密に考えるのは困難なので、大まかに「近い将来の経済成長率」が長期金利に影響を与えます。

経済成長率を示す経済指標として「実質GDP」がありますが、これは四半期に一度しか発表されず、タイムラグのある指標であるうえ、過去のデータしか見られません。そのためGDPの発表を待って国債取引を行うのは現実的ではないので、実際には投資家が「今後、経済成長率が高くなりそう」と思えば実質金利が上昇しやすくなります。逆に「低くなりそう」と思えば低下しやすくなります。

以上をまとめると、長期金利は投資家が想定する将来のインフレ率と、将来の経済成長率の見通しによって上下しやすいということになります。

そして、今回の長期金利の上昇も、多くの投資家が「将来の経済成長率」「将来のインフレ」がともに上昇するだろうと考えたことにより引き起こされました。

次の章では、なぜ多くの投資家はこれらが上昇すると考えたのか説明していきます。

経済成長率が上昇すると考えられた理由

まずは年始以降、経済成長率が上昇するのではないかと思われた理由ですが、これは以下の要因が重なったものと考えられます。

- ワクチンの急速な普及

- 財政政策の実施期待の高まり

ワクチンの急速な普及

新型コロナワクチンは、2020年の秋ごろまでは「近い将来接種できるが、もう少し先だろう」と想定されていました。

投資家はワクチン接種の普及が新型コロナウイルスの影響を抑制し、経済の回復を促進すると認識していたものの、ワクチンの普及時期がよくわからないために、ワクチンが経済回復に与える効果を十分に織り込まずに経済予測を立て、国債などの金融商品を取引していました。

しかし2020年末にかけて、急速にワクチンの認可に向けた動きが世界的に進捗し、年明け前後から順次世界中でワクチン接種が開始されています。重大な欠陥や副作用等も現時点まで確認はされておらず、ワクチン接種は世界で順調に広がっていると評価されています。

新型コロナウイルスが早く収束に向かえば、経済の正常化が従来の想定より早いペースで進むと期待されます。以上のことから、投資家はワクチン普及によって経済成長率が以前の予想より高くなると期待しているのです。

大胆な財政政策

また、アメリカで大胆な財政政策の実施が現実味を帯びたことも、経済成長の上昇要因になったと見られています。

アメリカでは2020年11月から大統領選挙と議会選挙が行われていました。大統領については早々にバイデン大統領に決まりましたが、バイデン大統領率いる民主党が議会の過半数確保を決めたのは年明け以降でした(厳密には上院はちょうど半数ですが、票が割れたときには議長である民主党ハリス副大統領が決定権を持つため、実質的には民主党が過半を確保した状況です)。

上院・下院・大統領全てが民主党となった状況を、民主党のイメージカラーに合わせて「トリプルブルー」もしくは「ブルーウェーブ」とよびます。これによって、民主党は自党の政策をスムーズに通しやすくなったため、大規模な財政政策の実施期待が大きく上昇したのです。

年明け以降、さっそくバイデン大統領率いる民主党は1.9兆米ドル規模の財政政策の準備に入りました。議会の過半数と大統領すべてが民主党であることで、法案可決を阻害することは困難であるため、この財政政策は近いうちに可決するとの期待が高まりました。

投資家は、積極的な財政政策により、企業や国民に対する手厚いサポートが実施されることで、アメリカの経済成長が加速されるとの見方を強めました。

そしてこの財政政策は、実際にアメリカ現地時間3月6日に上院で可決し、バイデン大統領の署名によって成立しました。

以上のように、ワクチン接種と財政政策の進捗によって、従来の予想より経済成長が加速すると考えたことが、実質金利サイドの上昇要因となって、長期金利の上昇に作用したと考えられます。

期待インフレ率上昇の要因

投資家は、期待インフレについても上昇するとの見方を強めています。しかし実は足元の実際のインフレ率は、特段高水準にあるわけではありません。

例えばアメリカのインフレ率の指標として参照される消費者物価指数(食料品/エネルギー除く・前年比)で見ると、2019年にはおおむね2%台で推移していましたが、2021年2月の水準は1.3%にとどまっています。インフレ率自体は、コロナショック前と比較するとまだ低い水準にあるといえます。

インフレ率が低いにもかかわらず、投資家は近い将来インフレがやってくるのではないかと考え始めています。投資家がこのように考える背景にも、経済成長率の上昇や、積極的な財政政策があります。

以前の想定より経済成長率が上昇するとの期待の高まりは、期待インフレ率の上昇要因になります。

経済成長のさまざまな要素が相互作用しあってインフレは加速しやすくなります。

一例を挙げると、サラリーマンは企業から給料をもらって生活しています。経済が加速すると、企業業績が上向くので給料は上昇しやすくなります。もらえる給料が多くなれば、可処分所得が増え、多くのモノを購入するようになります。

国民全体としてこのような動きが加速すると、世の中のモノの需要が高くなるので、価格が上がります。つまり、価格の上昇率が上がる(インフレが起きる)といった形です。

先に紹介した通り、今投資家は将来の経済成長が従来よりも加速するだろうという期待を持っています。将来の経済成長が加速すれば、将来のインフレ率の予想にあたる期待インフレ率も高くなるのです。

そしてもう一つの要因は財政政策です。財政政策の実施は、経済成長を加速させながら、直接、将来のインフレの加速要因にもなります。

財政政策といってもさまざまなやり方がありますが、今回民主党で可決した財政政策には、個人への現金給付や失業者への給付の加算、中小企業への財政支援などが含まれています。つまり、個人や中小企業などにダイレクトに現金が行き渡る政策です。

世の中に潤沢な現金が支給されれば、一般的には消費や投資活動が促進されます。つまり、個人の視点で見れば、積極的にモノを購入するようになります。従って、財政政策もまた、モノの需要を拡大させ、インフレを引き起こす要因になるのです。

今はまだ新型コロナウイルスの影響が残っていることから、個人も積極的な消費が控えられ、預貯金などにも回っているため、今この時点のインフレは上昇していません。

しかし、いずれ新型コロナウイルスの脅威が後退し、経済が正常化してくれば、財政政策によって潤沢な現金が世の中に供給されている環境なので、モノの消費が急加速し、将来のインフレは上昇すると想定されるのです。

金利上昇をさらに加速させたFRBのスタンス

さて、ここまではいわゆるインフレや経済回復といった、いわば経済のメカニズムの視点から金利上昇の要因を紹介してきました。

しかし、先にも書いた通り、長期金利は100%公式通りに動くというわけではありません。長期金利の指標となる10年国債は、日々トレードされている金融商品なので、日々のさまざまなニュースに反応して機関投資家は売買を行っています。

金利の値動きにおいては、中央銀行の関係者の発言やスタンスがクローズアップされることがしばしばあります。中央銀行による金融政策の変更が金利水準に影響を与えることがあるからです。

年明けから直近にかけて、アメリカの中央銀行にあたるFRBの関係者のいくつかの発言が、金利の上昇要因となった場面がありました。特に2月の後半のパウエルFRB議長の議会証言における発言は、金利上昇を大きく加速させました。議会証言の要旨は以下の通りです。

- 長期金利の上昇は経済回復への市場期待の表れであり、過度な懸念は必要ない

- 経済は雇用と物価の目標から遠く、回復にはまだ時間がかかる

- 物価上昇が長続きするとは予想しておらず、物価目標の達成には3年以上かかる

- ゼロ金利政策を長期間維持する考えを改めて強調

全体としては慎重なスタンスを継続しているのですが、投資家が反応したのは1点目のポイントです。ほかの3点は、FRBの従来のスタンスと一緒で、ある程度予想通りだったためです。

1点目のポイントは、

- まだ道半ばながら経済が回復してきていること

- 金利上昇が経済回復に沿った適正なものである

で、FRBが上記を認めているということになります。この発言によって多くの投資家が、金利上昇は異常なものではなく、この記事の冒頭で示した「金利上昇の公式」に沿ったものであるとの自信を深めたため、金利上昇が一段と加速しました。

このように先に紹介した「公式」通りの上昇要因が、FRB議長の発言等によりサポートされる形で、金利上昇が進行したのです。

経済成長やインフレを背景とした金利上昇と今後の展望

日本でも長期金利が0.1%を超え、アメリカでは1.6%を超えるなど、これまでと比較すると急速な金利上昇に注目が集まりました。

しかし、そのメカニズムを見てみると、特に異常な金利上昇ではなく、むしろ経済成長の加速やインフレに対する期待といった正当な理由による上昇であり、過度に心配する必要はありません。

また、たとえ理由が正当でも、過度な金利上昇は企業の資金調達コストの上昇などさまざまな経済への弊害も懸念されます。しかし現時点では、この急速な金利上昇はそう長続きしないと考えています。

そう想定される背景には、先ほどのパウエルFRB議長のコメントにもあった通り「経済は雇用と物価の目標から遠く、回復にはまだ時間がかかる」という見方が崩れていないことがあります。

ワクチンの普及によってある程度は経済成長が加速するかもしれませんが、依然、経済回復には時間がかかるというのがFRBの見方で、多くの投資家もこの見通しをある程度踏襲しています。

アメリカの長期金利は、コロナショック前ではおおむね2%前後で推移していました。大胆な財政政策が、当時より金利上昇を起こしやすい環境を作り出しているとはいえ、経済がコロナショック前の状態に回復していない中では、現段階でこの水準を大きく上回る水準まで上昇することは考えにくいと想定されます。

歴史的に見て、米国長期金利の1%台はまだまだ低金利の範疇にとどまるので、金利上昇による経済の弊害も小さいと想定されます。以上のことから、足元の金利上昇に対する過度な心配は必要ないと考えています。

日本の住宅ローン金利への影響

足元の金利上昇の住宅ローン金利に対する影響について簡単に解説します。まず結論からいうと、金利上昇の影響によって、今後組む、固定金利の住宅ローン金利は上昇する可能性があります。

住宅ローン金利の決定方法はさまざまですが、一般的に、固定金利の住宅ローンについては、長期金利(=10年国債金利)や、固定期間に該当する期間の国債金利を参照して金利水準を決めています。

足元は長期金利が上昇傾向にあるので、金融機関の意思決定次第では、固定金利の住宅ローン金利が引き上げられる可能性があります。

なお、「固定金利」という名がついていることから言うまでもありませんが、既に固定金利の住宅ローンを組んでいる方の、固定期間の住宅ローンには影響ありません。あくまで今後住宅ローンを組む人の住宅ローン金利に影響が出るということです。

ちなみに変動金利で住宅ローン金利を組んでいる人も大きな影響はありません。変動金利は、日本の政策金利などに影響を受けます。日本の政策金利は当面上がらないと見込まれているため、変動金利は現状の低い住宅ローン金利水準が継続すると見込まれます。

以上のことから、影響が出るとすれば「これから固定金利で住宅ローンを組もうとしている人」ということになります。ただし、足元の0.1%前後の長期金利は、歴史的に見ればまだまだ低い金利水準といえます。確かに固定金利の住宅ローン金利は上昇する可能性はあるものの、小幅な上昇にとどまると想定されます。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード