ポストコロナの不動産市場は? REIT市況や海外投資家が見据える日本市場の見通し

コロナショックによって日本経済は大きな打撃を受けましたが、不動産市況においては、REIT市場の値動きを見る限り日本の不動産市場の回復が見込まれます。海外投資家もまた日本の不動産市場に注目し、積極的に投資する動きが見られています。

今回は、REIT市場や海外投資家の動き、ポストコロナの環境変化を踏まえた日本の不動産市場の見通しについて紹介します。日本の不動産市場は、不動産のタイプによって回復のペースは異なるものの、緩やかな回復が期待できると想定されます。

不動産市場に追い風ーREIT市況・海外投資家の投資動向

新型コロナウイルスの影響で、不動産の投資環境は悪化していると思われている方もいるかもしれませんが、実際にはそんなことはありません。

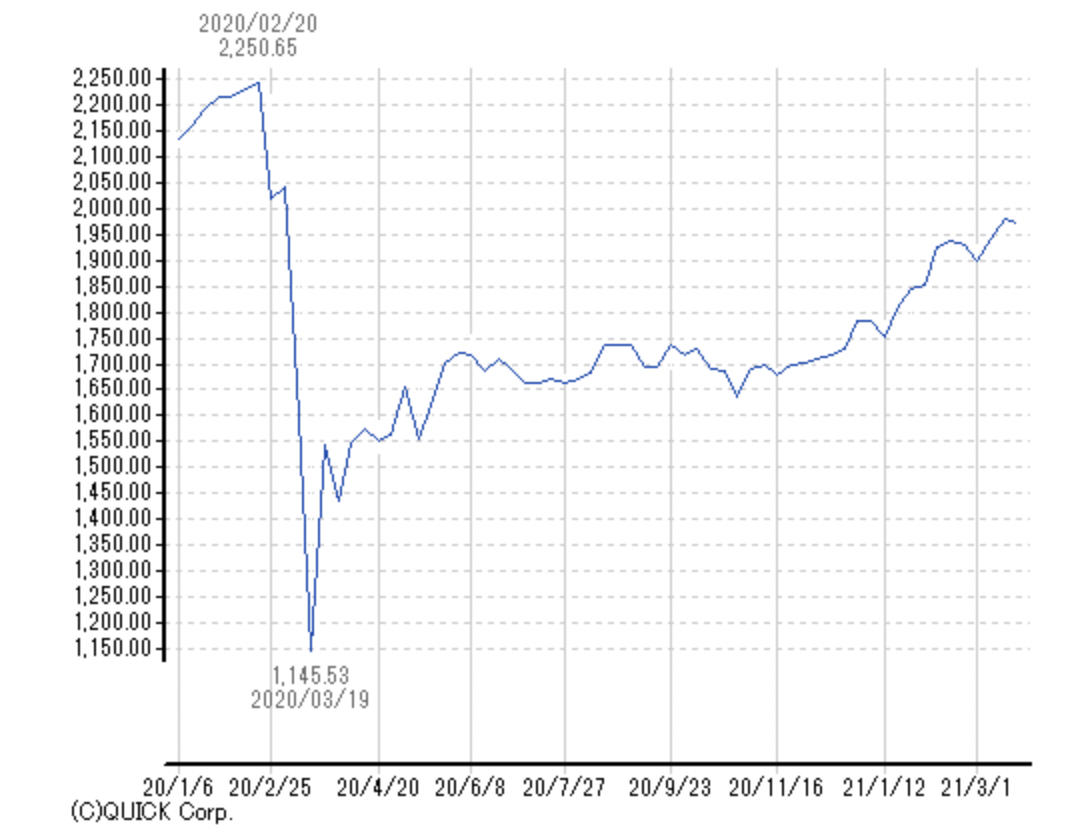

日本のREIT市況を東証REIT指数で見ると、新型コロナウイルスで落ち込んだ価格下落分のほとんどをすでに取り戻しています。新型コロナウイルス発生前の高値を超えている株式市場の日経平均には及びませんが、日本全体が新型コロナウイルスによって悪化した経済の回復途上であることを踏まえると、REIT市場は順調に回復しているといえます。

【東証REIT指数】

引用:株価指数ヒストリカルグラフ -東証REIT指数- 週足チャート

引用:

引用:

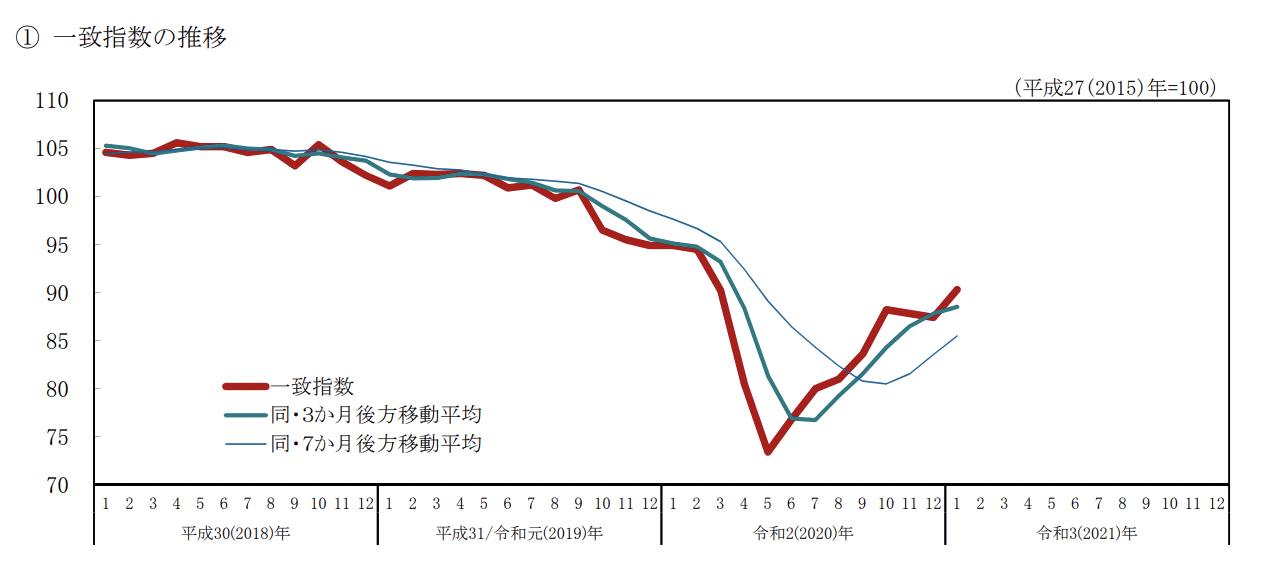

【景気動向指数(一致指数)】

引用:令和3(2021)年1月分速報からの改訂状況|改訂資料(PDF)|計表一覧:景気動向指数 結果 - 内閣府(PDF)

引用:

引用:日本経済の回復以上にREITの回復が順調に進んでいるのは、世界的な金融緩和の影響によるところが大きいといえるでしょう。

日本ではコロナショック前から、長期間にわたり政策金利がゼロ(もしくは条件付きでマイナス)の環境が続いています。世界を見渡すと、コロナショック以降は米国など多くの先進国でも、悪化した経済を支えるためにゼロ金利となりました。

この影響で世界中の債券や株の価格が急速に上昇したため、これら株等の商品へ投資する魅力が以前より下がってしまいました。

そのような環境の中で、日本のREITは順調に回復しているもののまだ新型コロナ前の水準に達していないため、相対的に割安で魅力的な投資商品であると見られています。そのために、投資家の資金が日本のREITに向きやすくなっています。

上記のような投資判断は、日本国内の投資家だけではなく、海外投資家も同じで、日本のREITへ積極的に投資しています。

例えば2月の日本のREITの売買動向を見ると、日本のREITの買い付けの70%弱が海外投資家によるものになってます。

そして、海外投資家は金融・投資商品のREITだけでなく、実際の日本の不動産にも積極的に参入しています。

海外の投資家から見ると、日本の不動産投資も魅力的であると考えられています。そこには大きく分けて2つの背景があります。

- 東京は新型コロナウイルスによる影響が軽微な都市と見られている

- 世界のトップクラスの都市と比較すると利回りが高い

日本は世界の中でコロナによる影響が軽微

GDPの落ち込みなどで比較すると、日本の新型コロナウイルスの影響は海外対比で軽微とは必ずしも言えません。しかし、不動産市況に焦点を絞ると、海外投資家の多くはニューヨーク・ロンドンなどの主要都市より、東京のコロナショックの影響は軽微であったと評価しています。

その理由は、東京では厳格なロックダウンは実施されなかったため、ビジネス上のオフィス使用が比較的継続されたからです。ニューヨークやロンドンなど海外の主要都市では、ロックダウンによるテレワークの急速な拡大でオフィス需要が大きく減退しました。

東京都心部の大規模物件(Aクラスビル※)の空室率は、2018年10月以降、1%以下という低い割合が続いていたところから、2020年第4四半期(10-12月)には上昇したのですが、それでも1%台と、ロンドン・ニューヨークなど主要都市と比較すると低い状態が続いています。

※三幸エステートの定義:東京都心5区主要オフィス街および周辺区オフィス集積地域における、延床面積1万坪以上、1フロア面積 300坪以上、築年数15年以内などのガイドラインを満たすビルから選ばれたビル(ビル名非公開)

東京は世界の都市に比べて利回りが高い

実はこのコロナショックが本格化する前から、日本の不動産は海外投資家にとって魅力的であると考えられていました。ロンドン・ニューヨークの都市部の不動産の利回りは現在1〜2%程度が主流となっていますが、日本では東京の都心でも3%前後の利回りが残っているケースが多いのです。

低金利の中、高い利回りを獲得する投資手法が限られる中で、このような海外対比で高い利回りが海外投資家の注目を集めているのです。

以上のように、REIT市況、海外投資家の動向を踏まえると、当面は日本の不動産市場に潤沢な投資資金が流入することになります。豊富な資金が流入する状況は、不動産価格の下支えや、不動産需要の維持につながります。そのため、日本の不動産市場にとってポジティブであると考えられます。

コロナショック後の経済回復はまだ途上であり、回復するまでの間は金融緩和も継続すると想定されます。日本の不動産市場に投資資金が集まる状況はまだ当面続くと考えられます。

ポストコロナの不動産市場の環境変化

不動産市場を考えるうえでは、投資家やREITの動きだけでなく、不動産物件の需給環境を考えることも重要です。住宅・オフィス(ホテルなども含む)それぞれのポストコロナの環境変化などを踏まえた不動産市場の見通しを説明します。

住宅市場は物件傾向が変化、都心部ではおおむね順調に回復

東京都心の物件を「住宅」と「オフィス」に分けると、住宅の方が今後の見通しは明るいと考えられます。住宅についてからみていきます。

コロナショックによって2020年は日本全国で積極的な転居が控えられました。東京都への転入が3万人台と、8万人以上の転入者があった前年と比較して、大きく減少しました。特に人口密集地である東京への転入は敬遠された1年でした。

一方、これによって不動産価格は下落したのかというと、そんなことはなく、例えば東京都内の新築マンションの坪単価は、2020年比で約+3.2%の387.7万円でした。コロナショックという逆風要因があったにもかかわらず、都内のマンションでみると、引き続き不動産市場は堅調であったとみることができます。

このような値動きとなった背景の一つは、先に紹介したように投資資金の流入により不動産が買い支えられたことや、減ったとはいえ東京都は流入超過の状況を維持したことなどが考えられます。

またもう一つの要因としては、供給サイドの事情もあります。

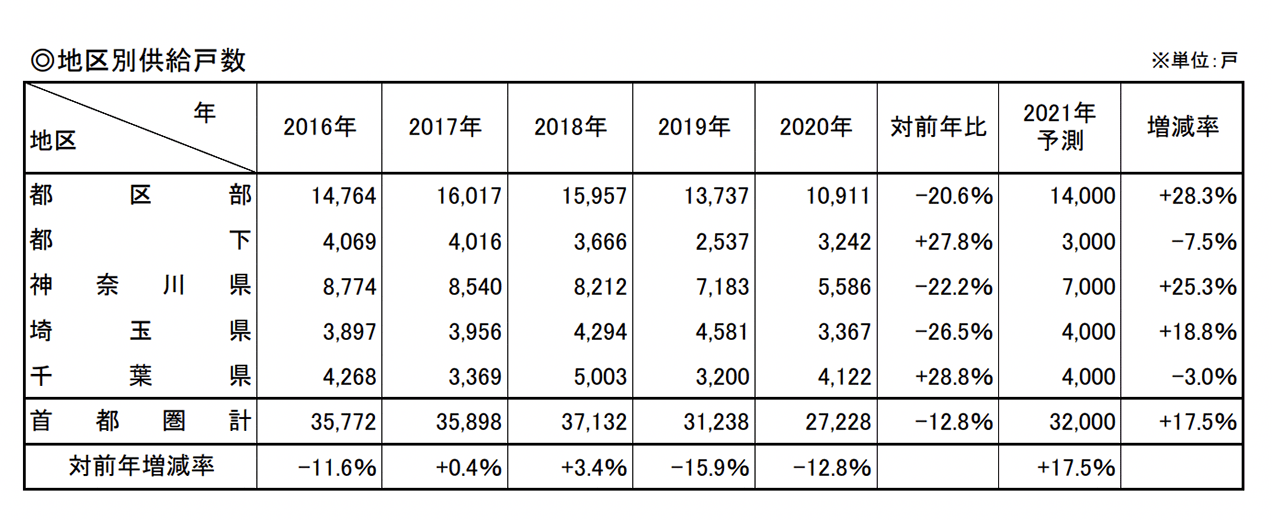

新築マンションの供給量はデベロッパーがコントロールできる状況にあり、2014年以降供給量は減少傾向が続いています。2020年は緊急事態宣言下での営業自粛も影響して、東京都の新築マンション供給戸数は14,153戸、東京23区では前年比で約20%減少しました。

需要と供給の関係から、価格はコロナによっても下がらず価格は年単位で見ると上昇しています。

コロナ禍で動いた都心の不動産売買、2021年はどうなる?

【新築マンション供給戸数】

引用:首都圏マンション市場動向2020年(年間のまとめ)|マンション・市場動向|株式会社不動産経済研究所(PDF)

引用:

引用:2021年は、新築の販売戸数は増加すると見込まれています。テレワークにより地方移住などが促進するとの見方もありますが、日本の場合、完全な在宅が一気に普及するのは難しく、当番制などで週数日はオフィスに行くような制度になるか、コロナ終息後には元のフルタイム出社の勤務形態に戻る企業も多いと想定されます。

この勤務形態では、結局は職場への良好なアクセスが重視されるため、東京の不動産市場に打撃を与えるほどに地方移住の動きが進むとは考えにくい状況です。

コロナの脅威が後退するにしたがって、東京への転入ペースもおおむねコロナ前の水準に戻ると期待されるため、良好な需給環境を背景に、住宅の不動産市場は今後も堅調であると予想されます。

続いて、人気の見込める物件の特徴の変化についても簡単に紹介します。

求められる物件の特徴

緊急事態宣言の中で、外出自粛を余儀なくされた経験から、長い時間を住宅の室内で過ごす経験をした人が増えました。またポストコロナの世界では、日本においても在宅ワークの制度はある程度は残ると想定されます。

このような環境変化を受けて、書斎や作業場といった仕事用のスペースを住宅の中に確保するニーズが増えてきています。また、従来よりも広いリビングや、家族それぞれのプライベートルームの確保など、室内で快適に暮らせる住居を求めるようになってもきています。

このようなニーズから、専有面積が広めで、設備が充実した物件の需要がこれまでより高まると想定されます。また、以前は使い道がわからないという評価も受けがちだった3~4帖程度の狭い個室が、仕事スペースに適しているとして再評価され始めています。

また、都心部はポストコロナの転入需要の回復によって引き続き市況の堅調な推移が期待できますが、一方で都心にアクセス可能な郊外の好立地物件もこれまでより需要を集めやすくなると思われます。これは、都心部のマンションの価格高騰が進む中で、テレワークの比重が大きい方を中心に、郊外の好立地物件を検討する動きが積極化しているためです。

週1〜2日程度の出社で済むのであれば、多少通勤時間がかかっても、住居にお金をかけずに、人混みから離れて暮らしたいと考える方が増えているようです。すでに、価格高騰が著しい都心物件よりも郊外物件の売れ行きが好調と捉える不動産関係者も少なからずいます。

参考:新型コロナ: 20年首都圏マンション発売、前年比13%減 郊外は人気: 日本経済新聞

オフィス物件は規模や設備スペックで明暗が分かれる可能性

オフィス物件についても、ある程度はコロナショックによる経済の落ち込みからの回復を享受する形で需要の回復は見込めます。ただ、東京の経済回復は数年かけて進むと見られているため、2021年はオフィスニーズの減退による空室率の上昇が続くことは想定されます。

テレワークなど労働環境の変化に伴って減退したオフィス需要の一部は、今後も戻って来ないことが想定されます。この点はオフィス物件固有の逆風要因といえるでしょう。

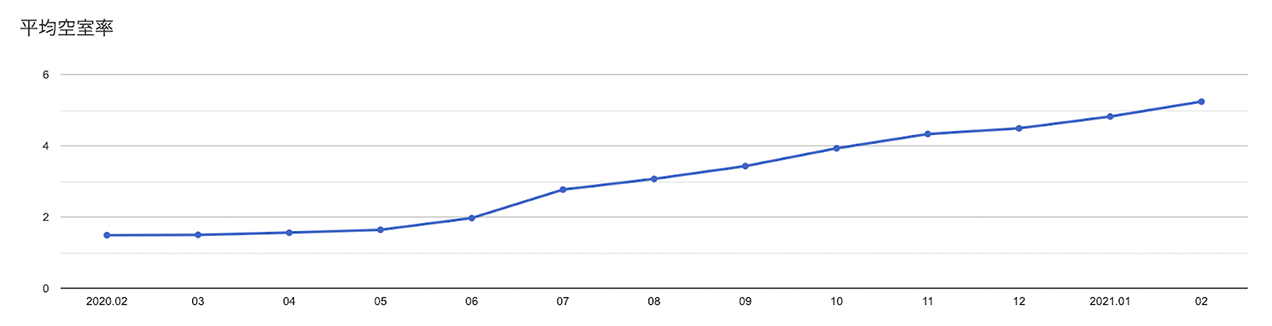

実際に、2021年3月には都心5区(千代田区・中央区・港区・新宿区・渋谷区)のオフィス空室率が5年8カ月ぶりに5%を超えました。

【東京ビジネス地区/最新市況】

引用:東京 | オフィスマーケット情報 | オフィス移転・賃貸ビルの仲介なら三鬼商事株式会社

引用:

引用:オフィス物件の需要は2022年に入ると緩やかに回復すると見込まれるものの、供給過多の状況が続き、2022年以後も緩やかな空室率の上昇が予想されています。

空室率の上昇を見込んで賃料の調整も進んでいることから、空室率の上昇によりオフィス不動産市況が急激に悪化するとは考えにくいものの、市況の力強い回復は当面見込みづらい状況です。

また、ホテルは新型コロナウイルス下で特に深刻な打撃を受けたセクターです。ポストコロナの環境では、打撃が深刻だった分大きなリバウンドが期待できますが、現時点でどのような形で人々の流動が復活するかわかりません。いずれは回復すると思われてはいますが、現時点では回復時期については不確実性が高い状況です。

さらにコロナショックの中でオフィスのネットワーク整備が進捗したことで、出張の必要性がコロナ前より低下している点は、今後の需要減退要因となります。

現時点ではビジネス面の需要がどの程度失われ、ホテル需要に打撃を与えるのかは予測が困難な状況です。ホテルREITの見通しなどを踏まえると、21年度下期にはある程度の回復が見込まれるものの、コロナ前の水準に戻るにはまだ時間がかかりそうです。

参考:ジャパン・ホテル・リート投資法人への投資ポイントは? | マネックス証券

住宅市場と比較すると懸念材料も多いオフィス不動産市場ですが、相対的には都心の大規模不動産(Aタイプ)は需要が根強いと考えられています。

コロナショックによる環境変化を機に、大企業や優良企業を中心に労働者に優しい環境整備を進める動きが見られます。新たなこのニーズに対応するため、都心の大規模なオフィスビルでは、一人あたりのオフィススペースの拡大や、共有スペースの充実など、高品質なオフィス供給が進むと想定されます。出社人数の減少によるオフィス転居も進む中で、このような従業員に優しい高品質なオフィスは、今後も根強い需要が期待できます。

参考:「東京都心部Aクラスビル市場」の現況と見通し(2021年)| ニッセイ基礎研究所

都心の大規模物件については、他タイプのオフィスビルと比較して見通しは明るいと思われます。

都心のマンションを中心に市況回復が進む

以上の内容を踏まえると、日本の不動産市況は全体としては回復に向かうと想定されます。これまでコロナショックの中で減退していた需要の回帰や、海外投資家・REITを通じた投資資金の流入が期待できるためです。

一方で、回復は一様に進むわけではなく、最も順調な回復が期待できるのは都心の住宅物件となります。特に、テレワークに対応した設備や快適な室内環境が備わった、高価格帯の物件が旺盛な需要を集めると想定されます。新型コロナによる収入面での影響を受けにくい高所得者層が、生活環境・労働環境の変化を踏まえて積極的に物件購入や賃貸を検討するでしょう。

オフィス物件についても、コロナショックからの経済回復はポジティブ要因ですが、コロナによるテレワークなどの労働環境の変化により、以前ほど広いオフィススペースが必要ではなくなるため、空室率の上昇は継続しそうです。

ただその中でも、都心の大型・高品質の物件は需要が根強いと想定されます。オフィスビルへの投資を検討している場合は、投資先のオフィスビルの規模や設備の質などをより慎重に見る必要がありそうです。

参考

https://www.jpx.co.jp/markets/statistics-equities/investor-type/03.html

https://www.nli-research.co.jp/report/detail/id=67130?site=nli

https://www.kenbiya.com/ar/ns/jiji/purchase_know_how/4352.html

https://www.stat.go.jp/data/idou/2020np/jissu/youyaku/index.html

https://www.nomu.com/mansion/library/trend/special/inoue11.html

https://www.nikkei.com/article/DGXZQODZ251UH0V20C21A1000000/

https://www.smtb.jp/-/media/tb/personal/useful/report-economy/pdf/107_2.pdf

https://www3.nhk.or.jp/news/html/20210311/k10012909241000.html

https://smtrc.jp/useful/knowledge/column/2021_03.html

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード