日本経済はどうなる? 日銀の政策変更と2023年の日本の経済見通し

2022年12月20日、日銀政策決定会合が終了したタイミングで、日銀は長期金利の変動許容幅の拡大(イールドカーブ・コントロールの修正)を行いました。市場の大方の見込みより早期に敢行されたため、日本の国債金利は長期金利を中心に急騰しました。

2023年の日本の経済成長は、実は他の先進国対比で底堅いとの見方もあります。この予想が実現してインフレが持続的なものとなれば、日銀がさらなる金融政策の修正を検討し始め、金利上昇が進む可能性も否定できません。

日銀の政策動向と日本の経済見通しについてまとめました。

2022年12月の金融政策変更と今後の見通し

2022年12月に発表された長期金利の変動許容幅の拡大(もしくはイールドカーブ・コントロールの修正)は、これまでの黒田総裁の政策の流れとは異なる方向性でした。そして想定より早期に前触れなく行われたことなどにより、市場にとっては大きなサプライズとなりました。

政策変更は、日銀がイールドカーブ・コントロール(長短金利操作、後述)の中で規定している長期金利の変動の「許容幅」を拡大するものでした。従来は±0.25%、すなわち10年国債金利を-0.25〜0.25%になるように操作する政策となっていたものを、±0.5%、すなわち-0.5〜0.5%に変更したのです。まずは、このような政策変更が実施された背景や影響を見ていきましょう。

政策修正の背景

許容幅の変更は、2022年12月19〜20日の日銀政策決定会合を受けて、20日に発表されました。マイナス側の許容幅も大きくなったことから、政策変更の文面だけを見ると緩和拡大なのか縮小なのかわかりにくい部分もあります。

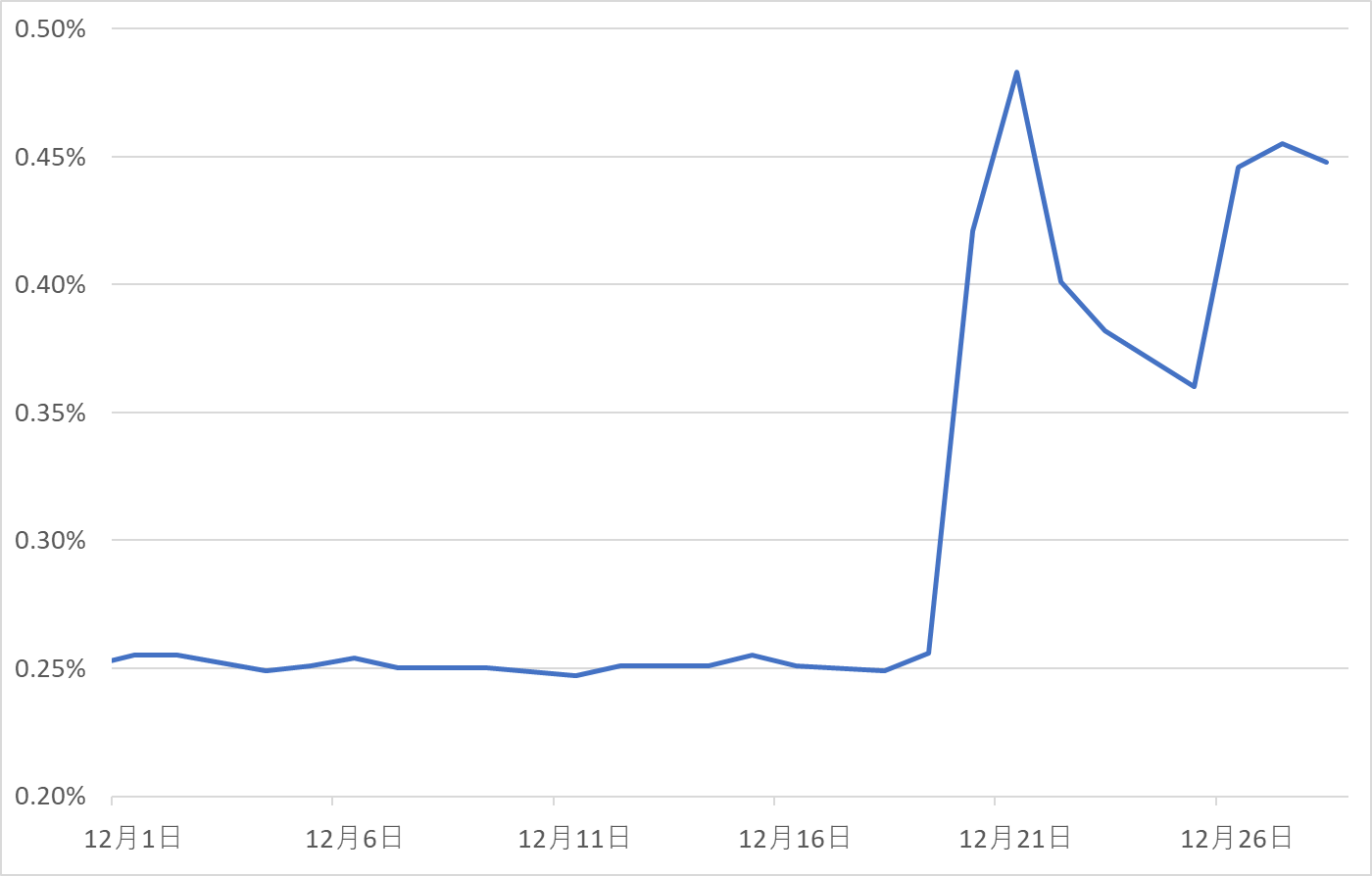

しかし、グローバルな金融引き締めの潮流や、日本国内のインフレを加味した結果、市場は「金利上昇を許容した政策」と受けとめ、政策の公表後に日本の国債金利は急上昇しました。

日本の10年国債金利の推移(2022年12月)

以前、別の記事でもご紹介した通り、2022年に入って、アメリカをはじめとした先進国諸国ではインフレが加速し、これを抑えるために利上げなどの金融引き締めが進行。例えば、アメリカにおいては政策金利は今年1年間で4%以上も引き上げられています。

日本のインフレは、アメリカなどと比較するとマイルドではあるものの、2022年11月の消費者物価指数(生鮮食品を除く総合指数)で前年同月比+3.7%と40年11カ月ぶりの伸び率となるなど、やはりインフレ加速が見られる状況です。

また、先進国では金融引き締めの影響により金利上昇が進んでいる中で、日本の長期金利にも上昇圧力が強まっていて、12月の日銀政策決定会合前には、10年金利が日銀が許容する上限付近の0.25%に張り付いている状況でした。

このような中での許容幅の拡大であったため、市場は「長期金利が0.5%まで上昇するのを実質的に許容した」と受けとめたのです。

想定外と言われた背景と今後の見通し

今回の政策は「金融引き締めではない」と黒田総裁は会見で述べていました。ですが、事実上は「市場金利の上昇をもたらす=金融引き締め」に近い効果のある政策変更といえます。

黒田総裁といえば、アベノミクス開始以降、一貫して物価上昇を目標に緩和的な政策を敷いてきた人でした。2023年春に任期満了を迎えて総裁が交代される見込みのため、近い将来政策変更の可能性はあるとしても、政策修正の議論が進むのは総裁交代以降ではないかとの見方も少なからず存在しました。そうした見方に立てば、今回の政策修正は想定より早期に、唐突に敢行されたものといえます。

今後は、さらなる政策変更や金融緩和の本格的な縮小のタイミングが議論されることになるでしょう。政策変更のペースについては、インフレや日本の経済動向を見ながら議論されていくと思われますが、グローバルに根強く残るインフレ圧力が直ちに収束するとは期待しづらく、市場の動向に配慮しながら、2023年はこれまでとは異なる金融政策が議論されていくと想定されます。

具体的には、イールドカーブ・コントロールのさらなる調整の検討が始まると考えられます。今回のような許容幅の調整のほか、現在は長期国債をターゲットとしているものを、中期(5年くらい)の国債にターゲットを変更するなどの手法も検討の余地があるでしょう。

日銀黒田総裁が行ってきた金融政策をおさらい

改めて、黒田総裁のこれまでの金融政策をおさらいすれば、今回の政策修正がこれまでの流れといかに異なるものであるかがわかります。

アベノミクスと歩調を合わせた金融緩和

黒田総裁が日銀総裁に就任したのは2013年3月のこと。安倍元首相が就任して約3カ月にあたるところでした。当時はいわゆるのちに「アベノミクス」として呼ばれるようになる「デフレの脱却と経済再生」を実現するための政策が政府・日銀双方において推進され始めた時期で、黒田総裁による金融政策も経済成長の加速と、インフレの回復が強く意識されることとなりました。

黒田総裁といえば、今回の政策変更を除けば、過去にはない強力な金融緩和政策を断行してきた人といえます。その背景にはこのアベノミクスを金融政策の面から支える目的がありました。金融緩和を行うと、世の中にお金が出回りやすくなり、経済にとってはサポート要因となります。金融緩和の弊害は本来インフレなのですが、当時の日本はデフレが問題視される状況だったため、インフレはむしろ政府や日銀にとって好材料だったのです。

2013年4月から大規模な金融緩和を実施

黒田総裁の金融政策が最初に注目を浴びたのは、まだ就任してまもない2013年4月の金融緩和です。就任直前の2013年1月にはインフレ目標2%をターゲットとし、デフレ脱却に具体的な目標を定めたところでした。質的・量的金融緩和、黒田バズーカなどと呼ばれる2013年4月の大規模な金融緩和はこのインフレ率実現を後押しするために実行されたものでした。

この時の政策の特徴は次のポイントです。

- 日銀の目標を金利から資金供給量に変更し、資金供給量2倍を目標に

- 長期国債買い入れ残高と平均残存期間(満期までの期間)を2倍に

- ETFやJ-REITの買い入れを開始

以前は金融緩和といえば短期の金利を「政策金利」として上げ下げするのが主流だった中、市中の資金供給量を目標とした点が特徴です。世の中にたくさん資金(お金)が出回れば、より強力な緩和効果が出ると期待したのです。

資金供給量を増やすために、国債買い入れの規模を急拡大させました。さらに、従来より長期の国債も含めて買い入れることで、金利を低く抑える効果も期待され、実際に政策実施後、日本の国債金利は長期も含めて低下しました。

この政策は2014年10月に一段と強化されていますが、結果的にデフレからの本格脱却は未達に終わりました。そのため次に紹介するマイナス金利が検討されることになったわけです。

2016年1月マイナス金利の導入

従来は難しいと思われたマイナス金利を条件付きで敢行したのも、黒田総裁でした。当時は中国の経済減速や原油安などを背景にグローバルに経済減速に対する懸念が高まっていました。

そのような中で未達のインフレ目標の達成を促すために、2016年1月末に行われた金融政策決定会合にて、金融機関が日銀に預ける当座預金に対して、預金残高次第で-0.1%の金利が適用されるルールとなりました。残高により金利が下がるシステムにより、金融機関の余剰資金の運用や貸出の促進を図ったものです。

2016年9月イールドカーブ・コントロール

先に導入されたマイナス金利は、日銀当座預金の金利という短期金利の一種に適用されるものです。このように従来の金融政策は、どちらかというと短期金利に影響を及ぼす政策が中心でした。

しかし黒田総裁をトップとする日銀では、金融緩和の効果をさらに高めて、市中の資金の流通を促進するためには、より長い期間資金を借りるときの金利を抑える必要があると考え、イールドカーブ・コントロールという政策を導入したのです。

いくら日銀といえど、長期金利を常に0%のままにしておくのは不可能なので、一定の許容範囲を与え、その範囲を逸脱しないようにオペなどを実施する形となっています。2022年12月の政策調整では、まさにこの許容範囲の変更がクローズアップされました。

日本の経済見通しやローン金利への影響

続いては、日本経済や金利動向の見通しについて考えてみましょう。2023年の日本の経済成長率は2022年対比で同程度と見込まれていますが、諸外国では経済減速リスクが高まっているため、相対的には底堅い成長を遂げそうです。

経済成長は相対的に順調

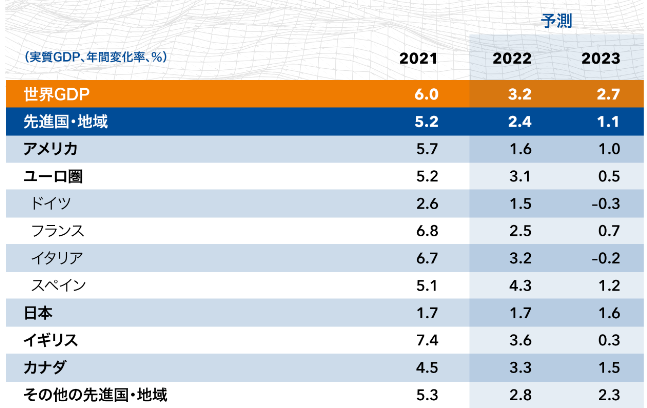

2023年の日本の経済成長率は、IMF(国際通貨基金)によると+1.6%と予測されています。これは2022年対比で横ばいの見通しです。

一方で、先進国の多くは足元のインフレや金融引き締めが経済の逆風要因となることで、景気減速が進むとみられています。そのため、日本は相対的に底堅い経済成長を続ける国と予想されているのです。

IMFの経済見通し

引用:2022年10月 IMF世界経済見通し

引用:

引用:相対的にインフレがマイルドで、金融政策も他国と比較すればまだまだ緩和的であること、そして他国より出遅れているコロナ禍からの正常化がまだ途上のため、2023年もプラスの影響が期待できることなどが、日本の経済成長の下支え材料になるとみられています。

インフレの持続性と賃上げの実現性が焦点に

日銀はもともとインフレ率の目標を2%としていましたが、足元はすでに消費者物価指数(生鮮食品を除く総合指数)が2%を十分に上回る状況が続いています。その中でも日銀が政策の微修正は行うとしても、明確な金融引き締めを検討し始めないのは、現時点でインフレが持続的ではなく、2023年以降は再び減速する可能性があると考えているからです。

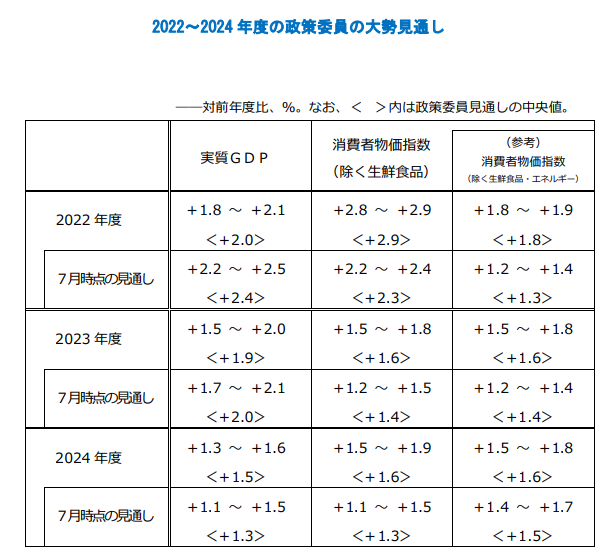

日銀の最新の経済見通しとなる2022年10月時点のものでは、2023年の物価見通しを1%台後半としており、グローバルな経済減速がインフレ率に下押し圧力(インフレ率が下がる)をもたらすと考えていたのです。

引用:経済・物価情勢の展望(2022年10月)(PDF):日本銀行

2022年10月の日銀政策決定会合後に公表

引用:

引用:一方で、2022年12月7日には、労働政策研究・研修機構が「定昇相当分を含め5%程度の賃上げを求める2023春季生活闘争方針を決定」との文章を公表しました。その後大手の中では2023年の賃上げ方針を表明する企業も出てきています。

もし、こうした賃上げの潮流が本格化し、かつIMFの期待通りに経済成長が維持されれば、日銀の2022年10月時点の想定よりもインフレが力強いものになる可能性はあるでしょう。

住宅ローン・不動産投資ローン金利への影響は?

インフレが2022年10月時点の日銀の想定より持続的なものであると確認されれば、いよいよ日銀は金融政策の変更を議論し始めることになるでしょう。いきなり金融緩和の縮小まで進む可能性は低いものの、今回のようにイールドカーブ・コントロールの微調整が検討されると想定されます。

そのような中、住宅ローン金利については、まずこれ以上大幅に下がる可能性は低い状況です。基本的には、現時点を水準で低位安定もしくは上昇に向かうと考えておいた方がよいでしょう。

今後の金利動向ですが、イールドカーブ・コントロールによって金利上昇が起こるのは主に長期金利です。今回10年金利が急上昇したように、許容幅の修正やコントロールする年限の短期化などが起これば、長期金利の上昇圧力となるでしょう。

住宅ローンや不動産投資ローンのうち、固定金利の契約については、もし今後新たにローン契約を結ぶ場合には、これまでより高い金利が適用される可能性が想定されます。

また、10年固定金利など固定期間が決まっているローンについても、ここ1年程度で金利水準がアップデートされるタイミングに差し掛かっている場合には、同じく金利上昇を意識しておいた方がよいでしょう。

一方で、変動金利についてはどちらかといえば短期金利を参照しながら水準が決定します。先に出た日銀の当座預金金利などの短期金利は、イールドカーブ・コントロールによる影響は相対的に小さく、さらに先、金融緩和の明確な縮小、例えば利上げなどが議論され始めた時に動きます。

現時点では2023年中に金融緩和の縮小まで進められる可能性は低いため、実は変動金利は相対的に上昇しにくい金利ゾーンなのです。

ローン借入れや資産運用においては日本の金利動向を見ておく必要がある

2022年12月に突如行われたイールドカーブ・コントロールの修正は、足元のインフレの進行や金利上昇圧力を受けて、急遽実施されたものです。ただし、2023年の日本の景気動向が他国と比較して底堅い中、引き続きさらなる政策修正が議論され、日本の金利上昇圧力が強まる可能性には注意した方がよいでしょう。

ローンの借入れや資産運用を考える際には、日本の金利上昇リスクを念頭に置いたうえで、検討を進めたり、対策を施したりしておくことをおすすめします。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード