【2023年確定申告の変更点】申告書A・Bが統合に

2023年に提出する令和4年度(2022年)分の確定申告から、確定申告の用紙が変更となります。そのほか、修正申告書も変更となりました。

変更点をお伝えします。

申告書はA・Bの区分がなくなり新しい申告書に一本化

これまで確定申告書には、「申告書A」「申告書B」がありました。

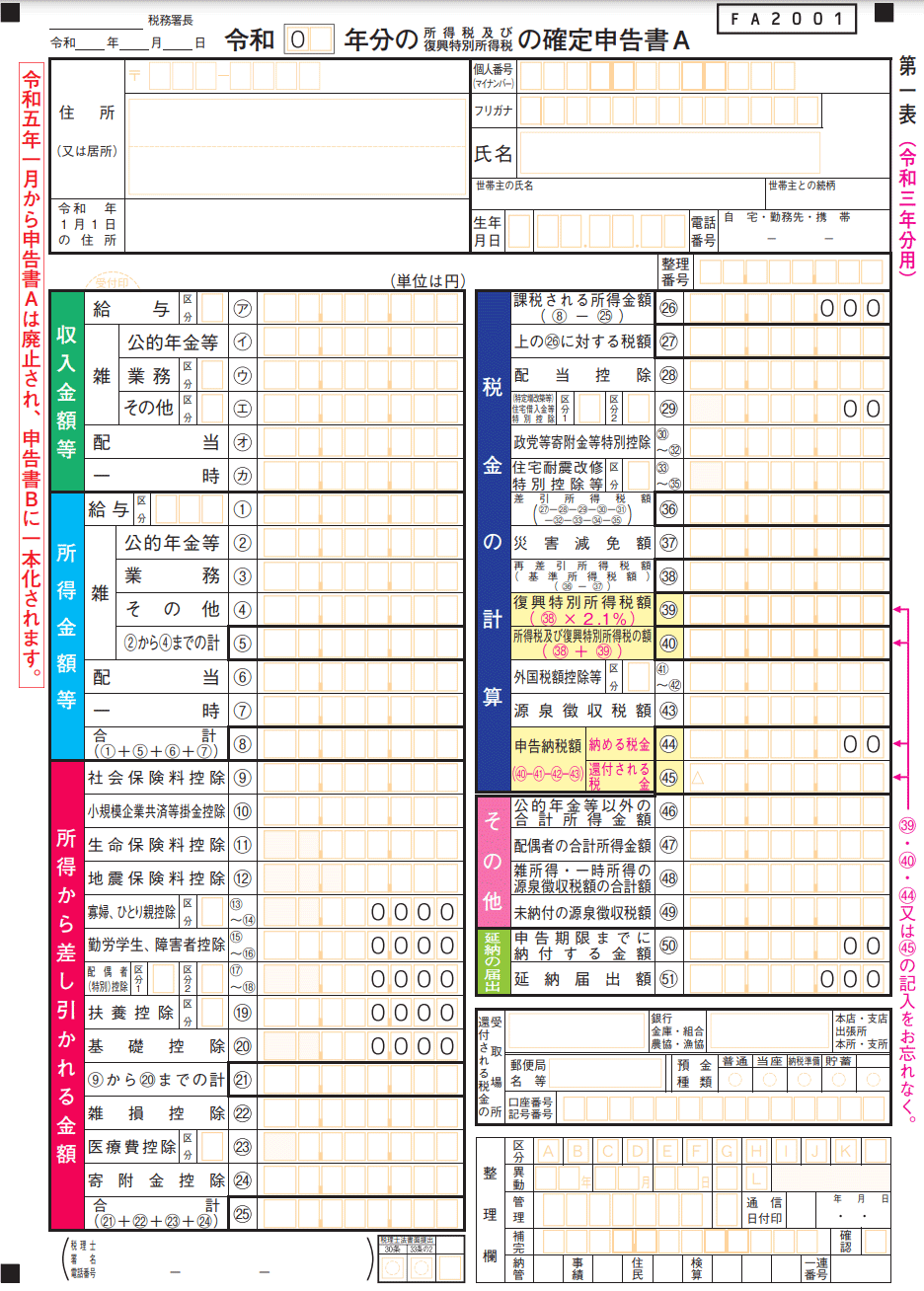

引用:申告書A【令和3年分用】(PDF)|国税庁(クリックで拡大します)

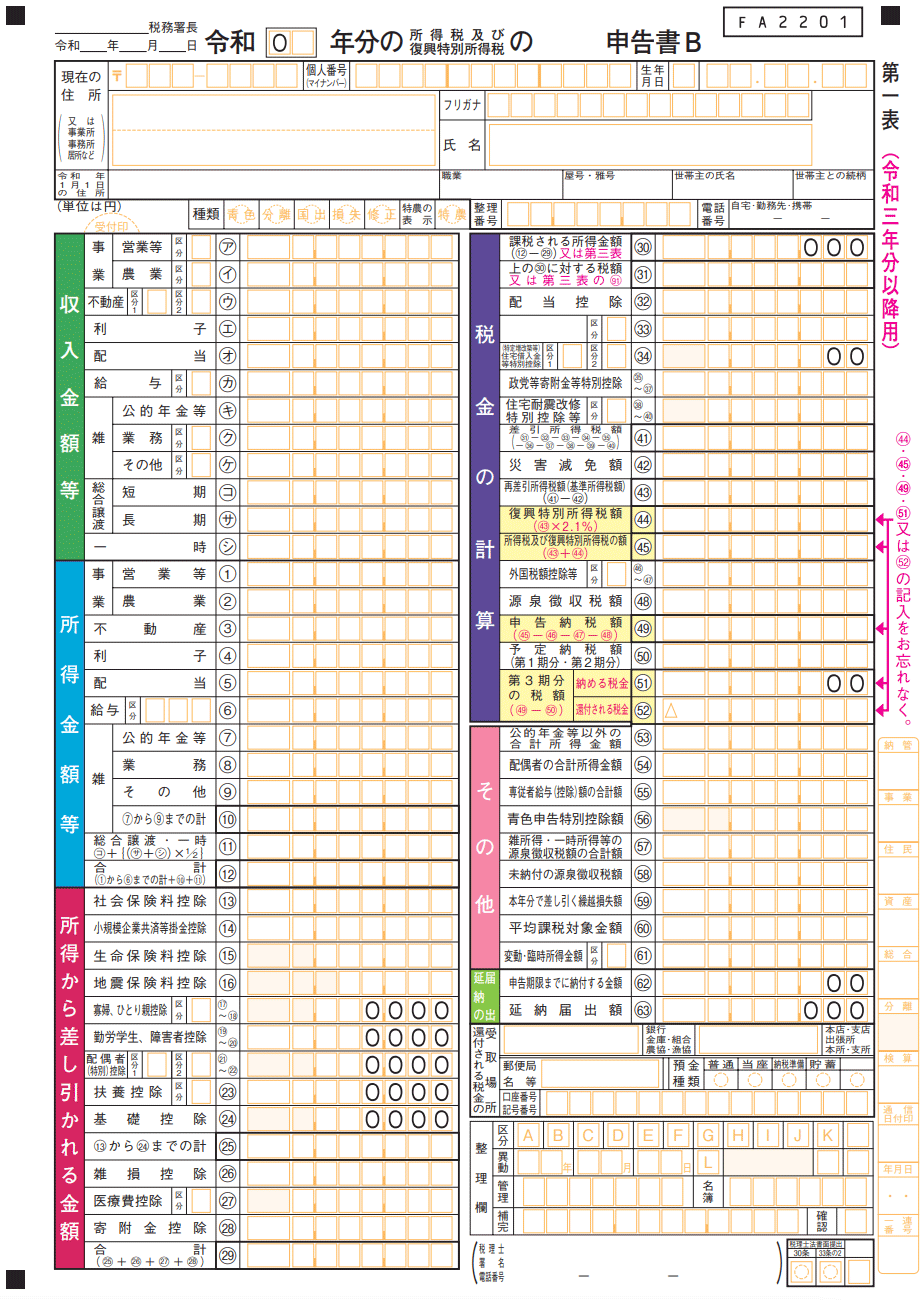

引用:申告書B【令和3年分以降用】(PDF)|国税庁(クリックで拡大します)

申告書Aは、申告する所得が「給与所得」や「公的年金」、また「その他の雑所得」、総合課税の「配当所得」、「一時所得」のみの場合に利用していました。

不動産所得がある人は、もともと申告書Aは使わず申告書Bを使っていたので、影響は少ないです。

1本化の様式はBに統一

Bの表示は消えましたが、形式はBと同一です。ですので、いままで申告書Bを使っている方は混乱はないと思われます。

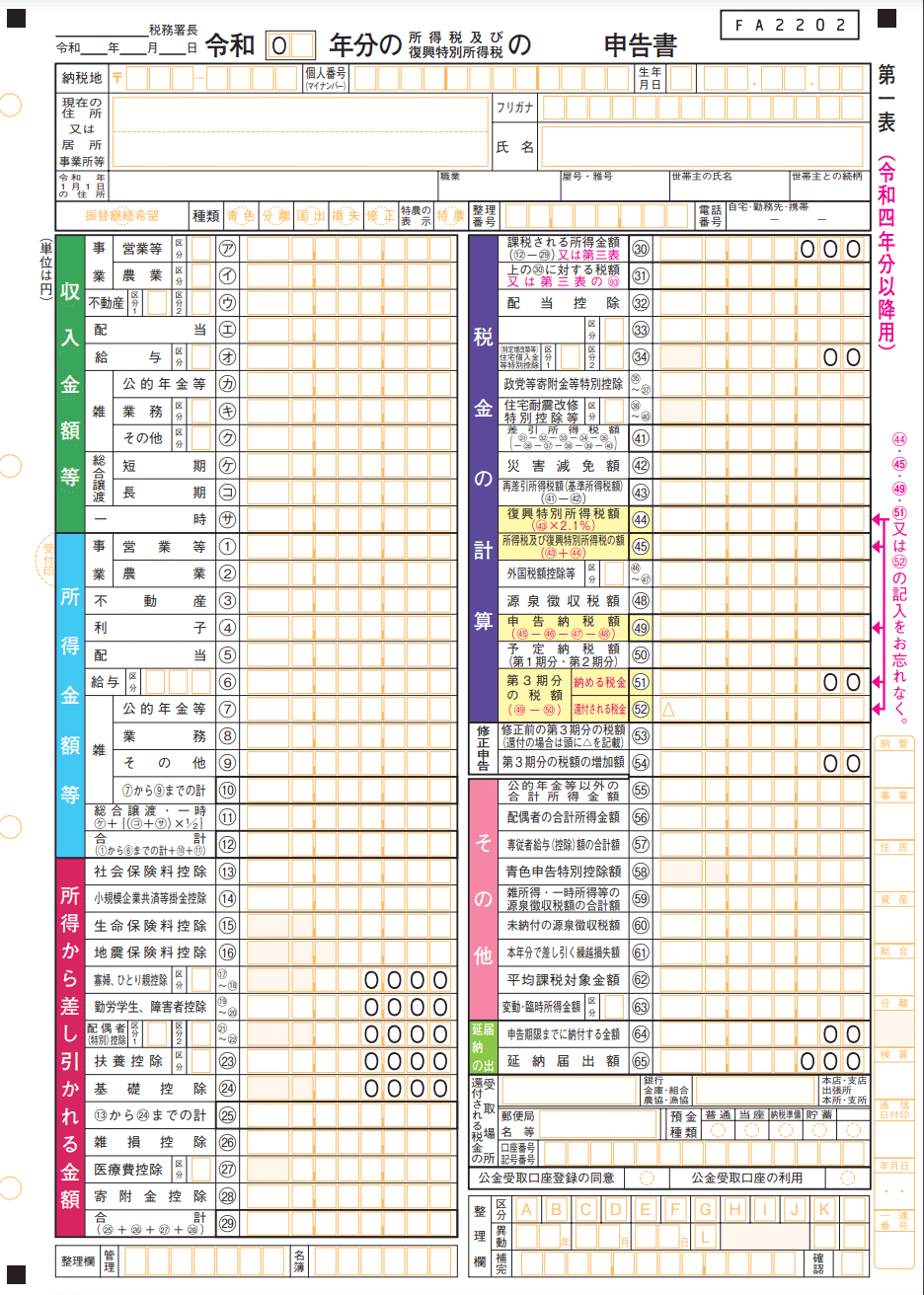

引用:申告書第一表・第二表【令和4年分以降用】(PDF)|国税庁(クリックで拡大します)

修正申告書も変更(第五表の廃止)

一度申告した確定申告書の内容が間違っていて実際の税額が少なかったなど、修正する場合の申告書も変更になりました。

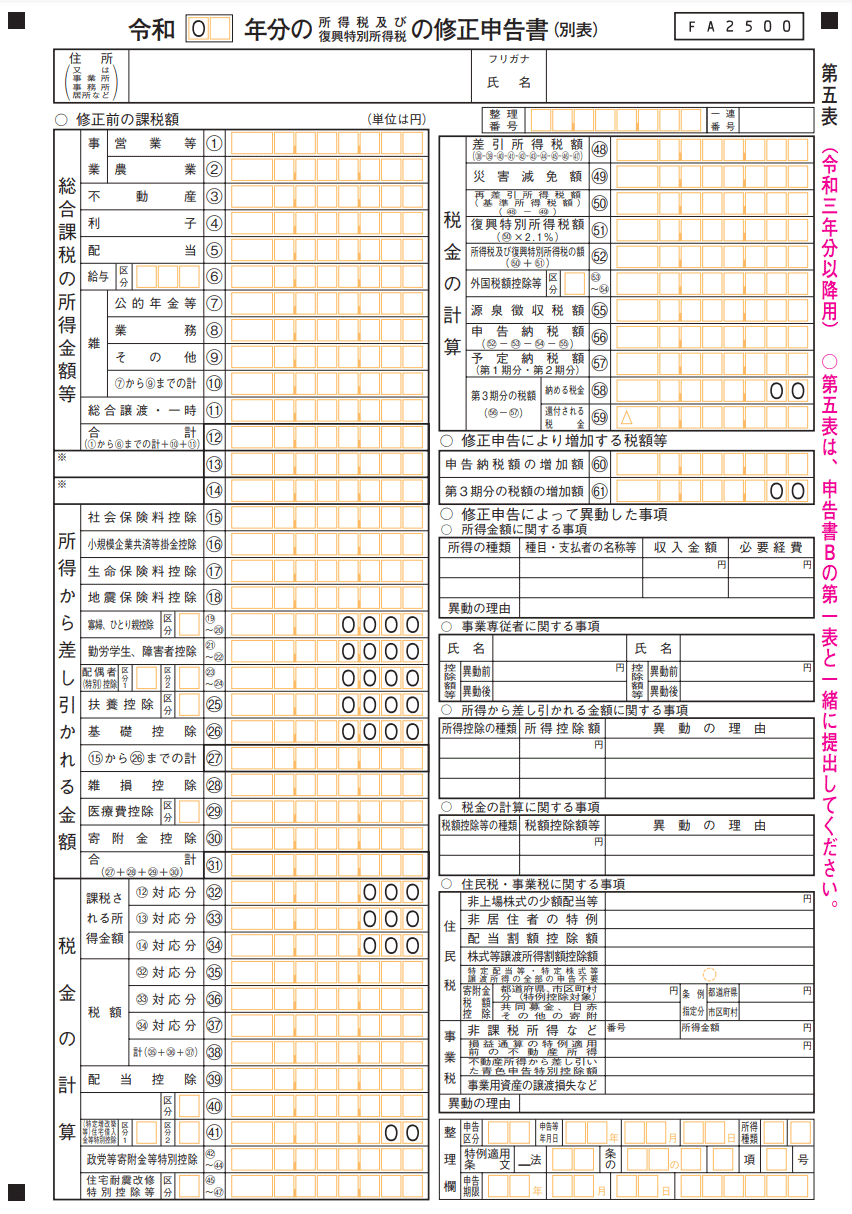

引用:申告書第五表(修正申告・別表)【令和3年分以降用】(PDF)|国税庁(クリックで拡大します)

令和3年度分までは、この「申告書第五表」に修正前の課税額を、修正した申告額を「申告書B」に書いて税務署に提出していました。この第五表が廃止となりました。

令和4年度分からは、修正申告の際、第五表自体が不要になります。代わりに、新フォーマットの申告書のなかに、修正申告の欄が設けられました。

引用:申告書第一表・第二表【令和4年分以降用】(PDF)|国税庁(クリックで拡大します)

新フォーマットの、右側の中段あたり(「税金の計算」の下)にあります。

誤って申告した税額を「修正申告」欄の上部に、正しい申告額を下部に記入の上、提出します。

申告フォーマットも毎年確認しましょう

大々的にアナウンスされる年もあれば、気づいたら変更していたという年もあります。確定申告の前には、国税庁のページを確認するようにしましょう。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード