資産管理会社とは?作るメリットとデメリット

ご自身の資産形成の一手段として、実物資産の「不動産投資」を取り入れる際、個人でスタートするのがいいのか、それとも法人化するのがいいか、検討されている方もいらっしゃるのではないでしょうか。資産管理会社を設立するとどのようなメリットがあるかについて、解説していきます。

個人の所得税は超過累進課税

日本の所得税は、所得が高くなるにつれて税率が高くなる「累進課税」がとられており、税率は所得に応じて5%〜45%の7段階に分かれています。

税率は所得金額の全額に対して一律に決まるのではなく、区切られた金額に対して段階的に決まっています。

例えば、所得金額が450万円だった場合、3段階の税率が適用されます。

| 1,949,000円×5% |

| (3,299,000円-1,950,000円)×10% |

| (4,500,000円-3,300,000円)×20% |

と、上記のように金額区分に応じて税率が異なります。

そして各税率での計算結果はそれぞれ次のような金額となります。

| 97,450円 |

| 134,900円 |

| 240,000円 |

上記合計は472,350円です。

このように、ある区分の金額を超えたところから、次の税率が適用される区分となる「超過累進課税率」(ちょうかるいしんかぜいりつ)が決まっています。

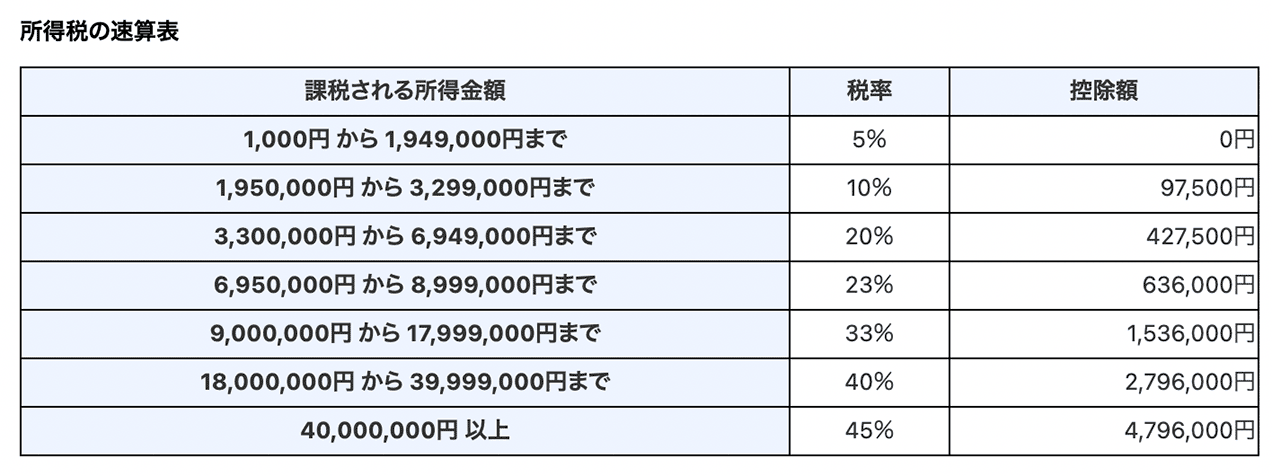

しかしこのような計算は大変なため、国税庁には「所得税の速算表」があり、所得金額に対してかかる最高の税率を所得全体にかけて、そこから控除額をマイナスすれば、簡単に計算できるようになっています。

引用:No.226 所得税の税率|所得税|国税庁

引用:

引用:速算表を使えば、上の図で33%の税率の行に位置する「所得金額が900万円」の場合、税率5%、10%、20%、23%、33%の各区分を計算しなくても、「9,000,000円から17,999,000円まで」に対してかかる税率33%をかけ、そこから1,536,000円をマイナスすれば計算完了です。

個人の所得は、所得が高くなればなるにつれて税率は上がっていきます。税率は、所得税と地方税の住民税(東京23区の場合は都民税と区民税、そのほかは道府県民税と市町村民税)をあわせると、最高で55%となります(2037年までは復興特別所得税が加わるため厳密には55.945%)。

所得が4,000万円を超えた金額に対しては、所得の半分近く、45%の所得税が常にかかることになります。個人に対しては、このような税率がかかります。

法人の税率は主に3段階

法人の税率は、法人の区分により異なりますが、資本金が1億円以下などの中小法人では、得た所得(利益)全体に対して固定の税率がかかります(比例税率)。

具体的には、法人税と地方法人税(国税)のほか、法人住民税と法人事業税(地方税)がかかります。課税売上高が1,000万円を超える場合は、消費税もかかります。

法人に対してかかる税金は複雑なため細かくは省略しますが、法人の所得が400万円以下の場合は約22%、400万円を超え800万円以下の場合には約23%、法定実効税率で最高でも33.80%となります(東京都の場合)。

資産管理会社とは?作る人、作った方が節税になる人

上記で見てきた個人と法人の税率の違いを知って、個人の税率を下げたいと考える人が資産管理会社を作ろうとする人となるでしょう。

例えば不動産投資を始めて、東京23区にワンルームマンションとコンパクトマンションをそれぞれ1件ずつ所有したとすると、家賃収入が毎月入ってきます。

ワンルームマンションの賃料は月10万円、コンパクトマンションの賃料は月20万円、1年間で360万円収入が増えるとします。「不動産所得」は360万円から不動産投資にかかった経費をマイナスした金額です。この「不動産所得」に加えて、本業の所得金額に追加されるのですが、先ほど見てきたように、収入が増えれば増えるほど、個人の場合は税率が高くなり、収入と正比例しては税引き後の所得は増えません。

そのため、個人資産が増えている人が、実物資産としての不動産投資を始めようとする場合に、資産管理会社の設立を検討するケースが出てきます。

資産管理会社を作るメリット

税率の低さ以外にも、資産管理会社を設立するメリットはあります。

- 損失の繰越控除ができる(10年間)

- 経費計上できる範囲が広がる

- 減価償却費が任意償却できる

- 短期売買の場合は個人よりも税率が低い

資産管理会社を作るメリットのある方

一般的に、年収2,000万円、不動産投資による収入が600万円を超えると、資産管理会社を作るメリットがあるとされています。

本業の所得と不動産投資による所得、その他運用利益等をトータルすると、資産管理会社の運用コストを考慮しても、個人よりも法人化した方が節税効果があるということになります。

資産管理会社、会社の形態はどうする?

資産管理会社を作る方法は、代表的なものとしては「株式会社」と「合同会社」があります。設立までの手順や申請の複雑さに違いはありますが、2つの形態によるもっとも大きな違いは、次の点です。

- 設立費用が抑えられるのは合同会社

- 資産を次の世代に引き継ぎたい場合は株式会社

現在増やしている資産の「相続」までを視野に入れるかが会社形態を決める鍵となります。

設立費用を抑えたいなら合同会社

合同会社の設立には登録免許税という税金が6万円かかります。一方の株式会社の設立には、登録免許税が15万円〜、定款認証という手続きに5万円、登記申請用の謄本の請求手数料と、合計21万円ほどかかります。

なお株式会社に必要とされる決算公告義務や定期役員改選義務は、公告を官報掲載せずインターネット上に公開すれば掲載費用は実質かからないため、会社を経営する間の費用に実際は違いはありません。

相続まで視野に入れるなら株式会社

合同会社は、基本的に出資者が業務を行う決まりになっています(会社法578条、590条第1項)。株式会社は、出資者と業務を行う人は別々にできます(会社法402条第5項)。

そのため株式会社は、設立時に子どもに出資額を贈与することで出資者とし、業務は親である自分が遂行でき、未来に株式会社を子どもに引き継がせたい時点での贈与税の規模を抑えることができます。

そのため、将来会社を子どもに引き継いでもらおうとする場合、法人を設立する際に株式会社として設立することを考える方がいます。

株式会社にすると金融機関の信用を得やすい

株式会社を設立することで、不動産投資を「事業」として運営していることが認められ、信用力が高まって不動産投資ローンの審査が通りやすくなるというメリットもあります。

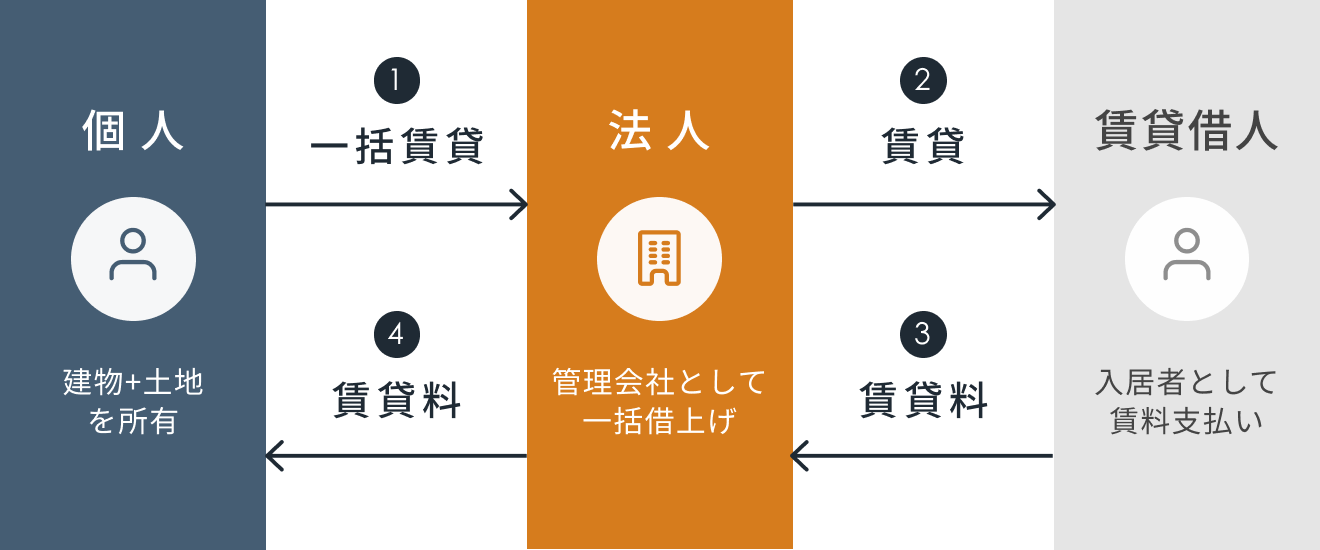

資産管理会社の仕組みはサブリース

資産管理会社を作る際に、どのように管理をする会社を作ったらいいでしょうか。いくつか方法がありますが、ここではサブリース契約を資産管理会社と結ぶ方法を紹介します。

資産管理会社として、不動産管理業務を行う不動産管理会社を設立します。不動産を購入するのは、資産管理会社ではなく個人です。投資用不動産を個人で売買契約を交わして購入します。

次に、個人と個人が所有する不動産管理会社とで「一括転貸方式(サブリース)」の契約を交わします。そうすることで、不動産管理会社は、個人の所有物件を一括賃貸します(1)。入居者とも不動産管理会社が契約を交わし(2)、不動産管理会社が入退去の管理を行う主体となります。

個人は、不動産管理会社の手数料がマイナスされた状態で賃料収入が入ってくることとなり(4)、資産管理会社を作った方が、作らない場合に比べて節税になる、という仕組みです。

資産管理会社を作るデメリット

ここまでお読みいただき、税率だけを見て、「個人で不動産経営を行うよりも、法人化した方がお得」と思われた方もいるかもしれません。しかし資産管理会社を作った方がいいのは、あくまでも不動産投資による収入のほか、個人資産をある程度お持ちの方の場合です。

株式会社にしても合同会社にしても、法人を維持する間は、赤字経営でも毎年税金を支払う必要があります。法人住民税(均等割と法人税割がある)のうち、赤字決算で収益がなかったとしても、均等割の7万円がかかります(東京23区内、資本金1千万円以下、従業員50人以下の法人)。

そのほか、決算申告を税理士に依頼する場合には、法人決算報酬として約30万円もかかります。

上記のコストがかかってくるため、トータルすると「個人で不動産投資をしていた方がよかった」ということにもなり得るからです。

資産管理会社を作るかどうかは専門家に相談しましょう

資産管理会社を作った方がいいかどうかは、実際には個人の資産状況によって異なります。具体的な金額にまで落とし込んでシミュレーションする必要があります。

会社設立の労力や、会社の維持コスト、税金、トータルで検討するには、専門家に相談するのが確実です。

不動産投資をするなら押さえておきたい、税理士中井の課税ルール解説

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード