不動産投資でかかる税金の種類は? 課税される金額の目安も紹介

これから不動産投資を始めようとするとき、税金がかかるのは漠然とわかっているものの、「かかる税金にはどのような種類があるのか」「具体的にいくらかかるのか」などさまざまな疑問を持つ方も多いのではないでしょうか。

本記事では、不動産投資でかかる税金の種類と課税される税金額の目安を紹介します。投資の利益をしっかり守るための知識として、ぜひ参考にしてください。

不動産投資で課される税金の種類

税金のことをあらかじめ知っておけば、不動産投資を始めてから慌てることなく「この時期にはこの手続きを」と準備することもできます。

ここでは、不動産投資で課される税金をタイミング別に紹介します。

- 不動産購入時

- 不動産運用時

- 不動産売却時

- 不動産相続時

1. 不動産購入時に課される税金

不動産を購入するタイミングで課される税金は、以下のとおりです。

- 不動産取得税

- 印紙税

- 登録免許税

- 消費税

不動産取得税

不動産取得税は、不動産を購入したあとに一度だけ納める税金です。土地と建物に対して課税されます。

不動産の購入後に都道府県税事務所へ申告することが義務付けられており(取得後30日以内に登記すれば原則申告不要)、その後送られてくる納税通知書に従って納めます。

住宅用不動産に対する基本的な計算式は以下のとおりです。

建物:不動産取得税額=(固定資産税評価額-最大1,300万円)× 3%(4%)

税率は原則4%ですが、住宅および宅地については、令和9年(2027年)3月31日まで3%に軽減されています。

不動産投資を始めたら押さえておきたい9つのこと

印紙税

印紙税とは、印紙税法上で定められている課税文書を作成したときに課される税金です。契約書や領収書などが対象で、すべての文書に必ず課税されるわけではありません。

不動産投資では、以下の書類に対して印紙税が課されます。

- 5万円以上の売上代金の領収書

- 5万円以上の売上代金以外の金銭の領収書

- 土地賃貸借契約書

- 建築工事請負契約書

- 不動産売買契約書

- 金銭消費貸借契約書

領収書の場合は金額に応じた税額が、契約書の場合は記載金額に応じて印紙税額が決まります。たとえば、不動産売買契約書に記載されている金額が5,000万円だった場合、印紙税額は1万円です。

印紙税額は以下のとおりです。

【領収書の印紙税額】

| 記載金額 | 印紙税額 |

|---|---|

| 5万円未満 | 非課税 |

| 5万円以上100万円以下 | 200円 |

| 100万円を超え200万円以下 | 400円 |

| 200万円を超え300万円以下 | 600円 |

| 300万円を超え500万円以下 | 1,000円 |

| 500万円を超え1,000万円以下 | 2,000円 |

| 1,000万円を超え2,000万円以下 | 4,000円 |

| 2,000万円を超え3,000万円以下 | 6,000円 |

| 3,000万円を超え5,000万円以下 | 1万円 |

| 5,000万円を超え1億円以下 | 2万円 |

| 1億円を超え2億円以下 | 4万円 |

| 2億円を超え3億円以下 | 6万円 |

| 3億円を超え5億円以下 | 10万円 |

| 5億円を超え10億円以下 | 15万円 |

| 10億円を超えるもの | 20万円 |

| 受取金額の記載のないもの | 200円 |

参照: No.7141 印紙税額の一覧表(その2)第5号文書から第20号文書まで|国税庁

【契約書の種類ごとの印紙税額】

| 記載金額 | 不動産売買契約書 | 工事請負契約書 | 金銭消費貸借契約書 |

|---|---|---|---|

| 1万円未満 | 非課税 | 非課税 | 非課税 |

| 10万円以下 | 200円 | 200円 | 200円 |

| 50万円以下 | 200円 | 200円 | 400円 |

| 100万円以下 | 500円 | 200円 | 1,000円 |

| 200万円以下 | 1,000円 | 200円 | 2,000円 |

| 300万円以下 | 1,000円 | 500円 | 2,000円 |

| 500万円以下 | 1,000円 | 1,000円 | 2,000円 |

| 1,000万円以下 | 5,000円 | 5,000円 | 1万円 |

| 5,000万円以下 | 1万円 | 1万円 | 2万円 |

| 1億円以下 | 3万円 | 3万円 | 6万円 |

| 5億円以下 | 6万円 | 6万円 | 10万円 |

| 10億円以下 | 16万円 | 16万円 | 20万円 |

| 50億円以下 | 32万円 | 32万円 | 40万円 |

| 50億円超 | 48万円 | 48万円 | 60万円 |

| 記載なし | 200円 | 200円 | 200円 |

※不動産売買契約書と工事請負契約書は、軽減された税率(2027年3月31日まで)を記載しています。

参照:No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで|国税庁

参照:No.7108 不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置|国税庁

登録免許税

登録免許税は、公的に不動産の所有者が誰であるかを明らかにするために必要な「登記手続き」で課される税金です。不動産取得時のほか、売買や相続で所有者が変わったり、抵当権を設定したりするときなどにも課税されます。

基本的な計算式は以下のとおりです。

課税標準額は、登記の内容によって異なります。不動産の場合は固定資産税評価額、抵当権の設定は債権額などが基準となり、税率もそれぞれ異なります。たとえば、投資用マンションを売買で取得した場合は「所有権移転登記」を行うため、登録免許税にかかる税率は2.0%(土地部分は1.5%)です。一方、新築時には所有権の保存登記を行うので、税率は0.4%になります。

消費税

消費税は、不動産投資における建物代金の10%が課されます。土地に対しては課税されません。

たとえば、不動産価格が1億2,000万円(建物6,000万円+土地6,000万円)のマンションを購入した場合、建物部分の6,000万円に課税されるため、消費税は600万円です。総額は税込1億2,600万円となり、ローンの支払い時はこのほかに利息が加わります。

また、建物代金だけではなく、仲介手数料や司法書士報酬など一部の諸費用にも消費税がかかります。

【消費税に注意】不動産投資の物件売却前に、売上金額の確認を!

2. 不動産運用時に課される税金

不動産の運用を始めたあと、毎年課される税金は、以下のとおりです。

- 所得税

- 住民税

- 固定資産税

- 都市計画税

- 個人事業税

利益が出なければ所得税・住民税はかかりませんが、固定資産税・都市計画税は赤字でも課されます。

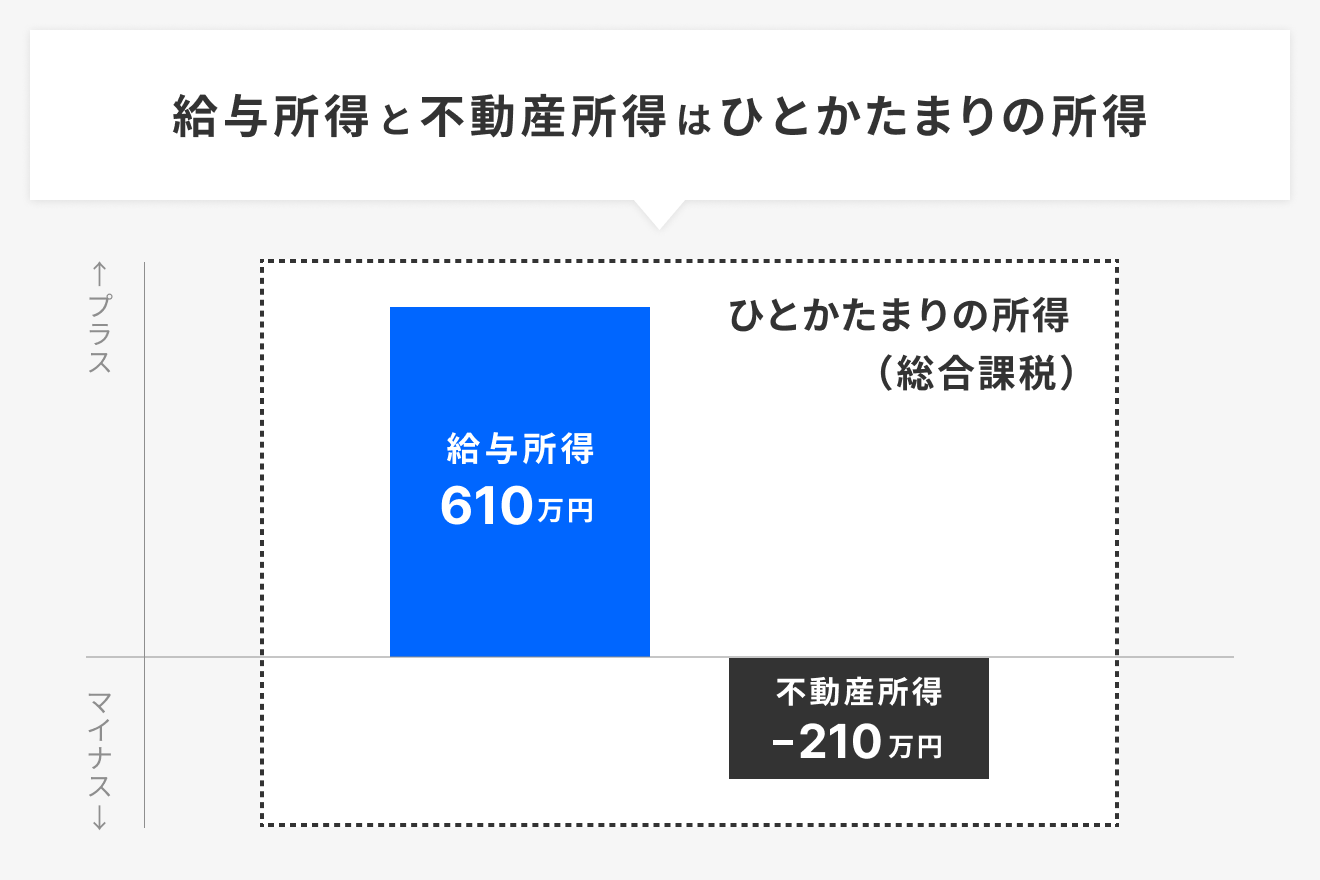

所得税

不動産投資を始めて利益が出ると、不動産所得に対して税金が課されます。不動産所得は、その所得に対して単体で税金がかかるのではなく、本業で得ている給与所得など総合課税に分類される所得と合算して「ひとかたまりの所得」として計算するのがルールです。

なお、不動産投資を始めたばかりのときは、初期費用やローンの利息分などの経費が家賃収入を上回り、赤字になる場合があります。これにより、不動産投資による課税所得がゼロまたはマイナスになれば、所得税はかかりません。

所得税は、所得金額の区分によって適用される税率が異なるため、税率ごとに分けて計算する必要があります。こうした計算を簡単にするために用いられるのが速算表です。速算表を使った計算式は、以下のとおりです。

令和9年分から令和29年(2047年)までは「復興特別所得税(1.1%に引き下げ)」、新たに「防衛特別所得税(1%)」が創設され、所得税額の2.1%分が上乗せされます。

【所得税の速算表】

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円から 1,949,000円まで |

5% | 0円 |

| 1,950,000円から 3,299,000円まで |

10% | 97,500円 |

| 3,300,000円から 6,949,000円まで |

20% | 427,500円 |

| 6,950,000円から 8,999,000円まで |

23% | 636,000円 |

| 9,000,000円から 17,999,000円まで |

33% | 1,536,000円 |

| 18,000,000円から 39,999,000円まで |

40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

住民税

不動産所得が発生して所得が増えると、所得金額(所得控除後の所得)に連動して住民税にも影響があります。

住民税を構成するのは、所得に応じて約10%かかる所得割と、所得にかかわらず一定の金額が課される均等割の2つです。

税額は前年の課税所得をベースに決定され、6月から翌年5月まで毎月、特別徴収(給与天引)されます。

東京都の住民税の内訳は以下のとおりです。

【東京都の個人住民税(特別区民税・都民税)の概要】

所得割

| 標準税率(年額) | |

|---|---|

| 区市町村民税 | 課税所得×6% |

| 都民税(道府県民税) | 課税所得×4% |

均等割

| 定額(年額) | |

|---|---|

| 区市町村民税 | 3,000円 |

| 都民税(道府県民税) | 1,000円 |

| 森林環境税(国税) | 1,000円 |

均等割の金額は自治体ごとに決められるため、地域によって異なる場合があります。たとえば神奈川県では、令和13年度(2031年度)まで「水源環境保全税」として、所得割に0.025%、均等割に300円を上乗せしています。

固定資産税

固定資産税とは、不動産を所有する人に課され、市区町村に対して納める税金です。不動産を所有している間は、毎年納める必要があります。

計算式は以下のとおりです。

課税標準額は、固定資産税評価額をもとに計算されます。住宅用地には全国共通の軽減措置があります。小規模住宅用地(住宅1戸あたり200m2以下)は課税標準が評価額の1/6、それを超える部分は1/3となります。税率(標準税率1.4%)は自治体ごとに上下するため、事前に確認しておくと安心です。

固定資産税評価額は、原則3年ごとに見直され、その間は同じ額が使われます。ただし地価の変動などがあれば、その途中で変わることもあります。評価額が上がれば、それに合わせて税額も上がる仕組みです。

都市計画税

都市計画税は、市街化区域内に土地や建物を所有する人に対して毎年課される税金で、一般的に、固定資産税と一緒に納付します。課税対象は市街化区域のみで、農地や山林など市街化調整区域内の不動産は原則非課税です。

計算式は以下のとおりです。

課税標準額は、固定資産税評価額をもとに計算されます。また、固定資産税と同様に、住宅用地には全国共通の軽減措置があります。小規模住宅用地(住宅1戸あたり200m2以下)は課税標準が評価額の1/3、それを超える部分は2/3となります。税率(最大0.3%)は自治体ごとに異なるため、事前に確認しておくと安心です。

個人事業税

個人事業税は、不動産投資の規模が大きく、不動産貸付業や不動産売買業などの事業としてみなされる場合に課される税金です。事業届を提出していなくても、確定申告の情報が都道府県に送られ、事業と判断されれば課税対象となります。

計算式は以下のとおりです。

事業主控除は一律290万円で、控除後の課税標準に税率5%を掛けて算出します。なお、赤字の場合や不動産所得が事業主控除を下回る場合は課税されません。

3. 不動産売却時に課される譲渡所得税

不動産を売却するときにかかる税金は、以下のとおりです。

- 所得税

- 住民税

- 印紙税

ここでは、譲渡所得に対する所得税とそれに伴う住民税について解説します。

所得税

土地や建物などを譲渡したときにはその譲渡益に対して、ほかの所得と分離して計算した所得税がかかります。

譲渡所得の計算式は以下のとおりです。

譲渡所得は分離課税に該当するため、給与や事業などほかの所得と損益通算できず、不動産売却で赤字になってもほかの所得税額を減らせないのが特徴です。

なお、取得費とは、購入価格ではなく、保有期間中に計上した減価償却費の累計額を購入時の建物価格から差し引いた金額で計算します。そのため、購入時と同じ価格で売却した場合でも、計算上では売却益が生じ、所得税が課税されることがあります。

また、不動産の所有期間が売却しようとする年の1月1日時点で5年を経過しているか否かで大きく変わるため注意が必要です。

- 短期譲渡(5年以下):所得税30%+復興特別所得税(所得税×2.1%)

- 長期譲渡(5年超):所得税15%+復興特別所得税(所得税×2.1%)

※譲渡した年の1月1日時点の所有期間で計算する

住民税

譲渡所得に伴う住民税は、譲渡所得の課税所得金額をもとに計算します。

計算式は以下のとおりです。

譲渡益にかかる住民税は、譲渡所得が分離課税のため、それに伴い税率は所有期間に基づいて、短期譲渡(5年以下)の場合は9%、長期譲渡(5年超)の場合は5%と定められています。

4. 不動産相続時に課される相続税

購入した不動産を相続するときは、以下の税金が課されます。

- 相続税

- 登録免許税

ここでは相続税のみ解説します。

相続税は、相続や遺贈などにより、不動産や現預金などの財産を取得した人に課される税金です。相続人が複数いる場合は、税額計算のためにまず課税遺産総額(相続財産-相続債務-基礎控除額)を計算します。次にこの課税遺産総額を実際の取得金額に関わらず法定相続分で按分し、そこに税率を掛けたものを合算して、相続税の総額を計算します。最後に、その相続税の総額をそれぞれの取得金額に応じて按分した金額から控除額を差し引いて相続税を計算します。

相続人が1人の場合の計算式は、以下のとおりです。

相続財産は個々の資産の相続税評価額を合算して計算します。不動産の相続税評価額は、土地は路線価方式または倍率方式で評価され、建物は固定資産税評価額を用います。時価よりも低く算定されることが多く、その分、課税対象となる遺産総額が小さくなるのが特徴です。現金や株式などに比べて評価額が圧縮されやすく、結果として相続税額が下がり、節税につながることもあります。

相続税の税率は以下のとおりです。

【相続税の税率】

| 法定相続分に応ずる 取得金額 |

税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | ― |

| 1,000万円超から 3,000万円以下 |

15% | 50万円 |

| 3,000万円超から 5,000万円以下 |

20% | 200万円 |

| 5,000万円超から 1億円以下 |

30% | 700万円 |

| 1億円超から 2億円以下 |

40% | 1,700万円 |

| 2億円超から 3億円以下 |

45% | 2,700万円 |

| 3億円超から 6億円以下 |

50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

相続とは?|RENOSY(リノシー) 相続わかるラボ

不動産投資で税金が課される所得のライン

不動産投資で所得税が課される収入のラインは、不動産所得が基礎控除額を超えたかどうかです。不動産所得が基礎控除額を超えれば、所得税や住民税の課税対象となります。

給与所得がある場合は不動産所得と合算して計算するため、以下の表の基礎控除額を確認すると、所得税が課されるラインがわかります。

【基礎控除額】

| 合計所得金額 | 基礎控除額 (令和8・9年分) |

基礎控除額 (令和10年分以降) |

|---|---|---|

| 132万円以下 (206万円以下) |

104万円 | 99万円 |

| 132万円超 336万円以下 (206万円超 475万1,999円以下) |

62万円 | |

| 336万円超 489万円以下 (475万1,999円超 665万5,556円以下) |

||

| 489万円超 655万円以下 (665万5,556円超 850万円以下) |

67万円 | |

| 655万円超 2,350万円以下 (850万円超 2,545万円以下) |

62万円 |

※カッコ内は、令和8・9年分における収入が給与だけの場合の収入金額。給与所得控除の最低保障額の引上げの改正後の給与所得控除額に基づいた金額であり、特定支出控除や所得金額調整控除の適用がある場合には、表の金額とは異なります。

※2,350万円を超えると控除額が段階的に下がり、2,500万円超で控除額は0円になります。

参照:令和8年度税制改正の大綱(1/9)|財務省

参照:源泉所得税の改正のあらまし 令和8年4月|国税庁

収入が多くても、不動産投資にかかる経費を差し引いて赤字の場合、所得税は発生しません。

副業の所得が年間20万円を超えると確定申告が必要

会社員が副業で得た所得が年間20万円を超えると、所得税の確定申告が必要になります。一方、住民税については、給与等以外の所得が20万円以下で所得税の確定申告が不要でも、申告が必要な場合があります。

申告を忘れると、あとから追加で納税が必要になる場合もあるため、手続きは早めに済ませておくと安心です。

なお、青色申告で確定申告を行えば、青色申告特別控除を活用できます。

青色申告特別控除の控除額は10万円、55万円、65万円です。ただし、65万円の控除を受けるには、複式簿記での記帳を行ったうえで、「e-Taxによる電子申告」または「優良な電子帳簿保存」のいずれかの条件を満たさなければなりません。

不動産投資に確定申告は必要? やり方から税理士への依頼料まで解説

不動産投資の税金を理解して対策しよう

不動産投資では、購入・運用・売却(相続)などの場面ごとにさまざまな税金がかかります。どのタイミングで、どの種類の税金が発生するのかをあらかじめ把握しておけば、資金計画の精度が高まり、思わぬ負担を避けやすくなります。

税金の仕組みを理解し、適切に対策を講じることが、不動産投資を長く安定して続けることにつながります。制度や税率は改正されることがあるため、最新情報を確認しながら計画を立てましょう。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード