不動産投資は年収1,000万円の人におすすめ? メリットや成功のポイントを解説

「年収1,000万円あるけど、手取りが思ったより増えない」

「年収1,000万円あれば不動産投資を始められるのだろうか?」

このように感じている方も、多いのではないでしょうか? そんな年収1,000万円の方の資産運用に、不動産投資を組み入れるのはリスク分散としておすすめです。

年収1,000万円の方は、金融機関から好条件で融資を受けられる可能性が高く、少ない自己資金で大きな資産を作っていくことが可能です。また、本業が忙しくても管理はプロに任せられるため、会社員の方でも無理なく始められます。

本記事では、年収1,000万円の方が不動産投資で成功するためのポイントを詳しく解説します。

不動産投資は年収1,000万円で始められるのか?

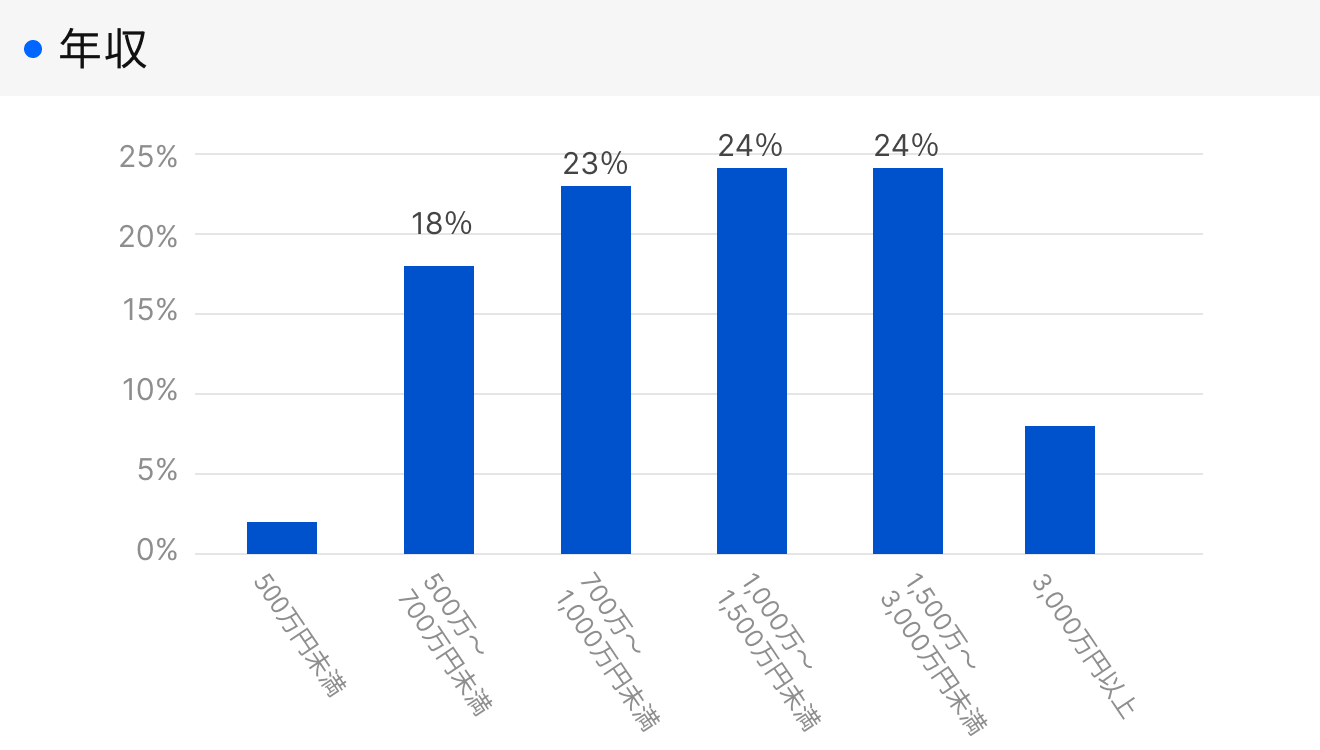

年収1,000万円の方は、不動産投資を十分に始めることが可能です。実際、RENOSY(リノシー)の顧客動向レポート(2025年4〜6月)において、年収1,500万円未満の方の割合は全体の67%を占めており、そのなかで年収1,000万〜1,500万円未満の方の割合は24%を占めています。

年収1,000万円は金融機関からの評価が高くなりやすい年収帯であり、物件購入に必要な資金調達において優位性を持つため、不動産投資のスタートラインに立つには理想的な条件が整っているといえるでしょう。

不動産投資で年収1,000万円の人が組めるローン金額

ここでは、年収1,000万円の方が受けられる融資限度額の目安と自己資金について詳しく解説します。

1. 融資目安は年収の7〜8倍

不動産投資で融資を受ける場合には、一般的に年収の7〜8倍が目安といわれています。厳密には金融機関や融資を受ける方によって異なりますが、年収1,000万円の場合は7,000万〜8,000万円程度となり、都心部のワンルームマンションを複数物件、または一棟アパートまで幅広い選択肢から投資対象を選べます。

融資の審査は、その人の属性(職業や勤続年数、過去の延滞歴など)をもとに金融機関ごとで決められたルールに則って決定されます。

住宅ローンや自動車ローンなどほかのローンがある場合、借入可能な限度額の一部が使われているため満額の融資は難しくなります。

さらに投資用物件の借入れでは、属性だけでなく物件の収益性(家賃・空室率・築年数・立地)も重視されます。

2. 自己資金10万円程度から始めることも可能

「不動産投資を始めるには頭金など多額の自己資金が必要なのでは」と、考える方もいるかもしれません。しかし実際には自己資金が少なくても始められます。年収1,000万円という安定した収入があれば、金融機関からの信用評価も高く、物件価格に対して高い融資割合でローンを組めるケースが多くあります。

不動産投資会社によっては、自己資金10万円程度からスタートできるケースもあります。ただし、自己資金が少ないと借入額が大きくなるため、毎月の返済負担や金利上昇リスクについては十分考慮する必要があります。

年収1,000万円の人が不動産投資を始める3つのメリット

年収1,000万円の方の場合、不動産投資だけではなく株式投資や投資信託など、さまざまな資産形成手段が選択肢としてあがります。そのなかで、不動産投資を始めるメリットには、以下のようなものがあります。

- 好条件な融資(レバレッジ効果)

- 効果的な資産形成とインフレ対策になる

- 物件の管理はプロに任せられる

それぞれ詳しく解説します。

1. 好条件な融資(レバレッジ効果)

年収1,000万円という安定した収入は、金融機関にとって「返済能力が高い優良な顧客」と評価されやすい傾向です。上場企業勤務や公務員、士業など属性の高さがプラスに働くことで、より有利な融資条件を引き出せる可能性が高まります。

自己資金を抑えつつ、希望する物件に対して必要な融資額を確保しやすく、レバレッジ効果を高められる可能性があります。実際には年齢や住宅ローン残債など諸条件の影響を受けるため、金融機関ごとの審査を受けてみないと正確な融資金額は確定できません。

2. 効果的な資産形成とインフレ対策になる

インフレ化が進む現代社会においては、預貯金だけでは資産が目減りしていく状況となります。しかし、不動産であれば実物資産であるため、物価に連動して家賃収入も上昇する傾向にあります。

3. 物件の管理はプロに任せられる

年収1,000万円の方のなかには、本業が忙しく物件管理に割ける時間が限られている方も多いでしょう。不動産投資は、そのような忙しい方でも時間や手間をかけずに始めることが可能です。

なぜなら、以下のような煩雑な賃貸管理業務をプロに任せられるためです。

- 入居者募集

- 家賃徴収

- 退去手続き

- 修繕手配 など

年収1,000万円の人が不動産投資で購入できる物件例

年収1,000万円の方が7,000万〜8,000万円程度の融資を受けられた場合、購入できる物件の選択肢は幅広くなります。主な物件タイプとして、まずは都心部の単身者向けワンルームマンションが挙げられます。

区分マンション投資のメリットは、比較的購入価格が低めなことです。都心や駅近の物件は賃貸需要が安定しており、空室リスクを抑えやすいのも特徴の一つです。

さらに、一棟アパート投資も選択肢に入ります。複数の部屋を所有することで、1室が空室になってもほかの部屋からの家賃収入でカバーできるリスク分散効果があります。

融資額次第では、地方都市の一棟アパートや都心近郊の小規模アパートなど、さまざまな選択肢を検討できるでしょう。

年収1,000万円の人が不動産投資を成功させるためのポイント

不動産投資を成功させるためには、適切な判断とリスク管理が欠かせません。ここでは、年収1,000万円の方が押さえるべき5つの重要なポイントを解説します。

- 不動産投資で起こりうるリスクを把握しておく

- 収支計画は余裕を持って立てる

- 必要以上の融資を受けない

- 目先の利回りや節税効果に囚われすぎない

- 物件管理や売却までをサポートしてくれる会社に依頼する

それぞれ詳しく解説します。

1. 不動産投資で起こりうるリスクを把握しておく

不動産投資には、以下のようなさまざまなリスクが存在します。

- 空室リスク

- 家賃滞納リスク

- 家賃下落リスク

- 修繕リスク

- 災害リスク

- 金利上昇リスク など

これらを理解し、適切な対策を講じることで影響を最小限に抑えることが可能です。特に空室リスクは不動産投資で発生しやすい身近なリスクといえます。入居者がいない期間が続くと家賃収入がゼロになり、ローン返済を自己資金で負担することとなります。

立地条件の良い物件を選ぶ、賃貸需要の高いエリアに投資する、適切な家賃設定を行うなど、空室リスクを軽減する工夫が必要です。

2. 収支計画は余裕を持って立てる

収支計画を立てる際は、理想的なシナリオだけでなく、空室期間や金利の変動、突発的な修繕費などのマイナス要素も想定した、現実的なシミュレーションを作成する必要があります。

たとえば、金利が上昇した場合の返済額増加や、数カ月の空室期間が発生した場合の収支悪化など、さまざまなリスクシナリオを数値化しておくことで想定外の事態にも冷静に対応できます。

3. 必要以上に融資を受けない

年収1,000万円層は融資を受けやすい立場にありますが、必要以上に借入れするとリスクは高まります。借入額が大きいほど、月々の返済金額も大きくなります。金利変動や空室時のリスクが増大し、返済負担が増えると本業にも悪影響を及ぼす可能性があります。

どのくらいまで自分が耐えられるか、シミュレーションすることが大切です。自己資金をある程度投入することで借入額を減らし、安全性を高めるという対策も可能です。

初心者の場合は、需要が高い確率で見込まれると予想される都心部のワンルームマンションなどから始めることで、リスクを減らせます。

4. 目先の利回りや節税効果に囚われすぎない

地方の築古物件など、一見高利回りに見える物件には、空室リスクや修繕費、売却困難など目に見えないリスクが潜んでいる可能性があります。目先の高利回りではなく、長期的な視点で見た場合の収益性を重視すべきです。

広告にある利回りは表面利回りが多く、物件購入価格と1年間の家賃収入だけをベースに計算して、管理費や税金などのコストは考慮されていないのが一般的です。そのため、運用中に発生する諸費用や経費などを考慮した実質利回りを確認するようにしましょう。なお、実質利回りには空室のリスクが考慮されていないことには注意が必要です。

また、不動産投資は初年度は節税効果が期待できます。しかし不動産投資の本来の目的は「資産形成」であり、節税はあくまでその結果として得られる副次的なメリットです。節税「だけ」を目的にすると物件選びを誤り、結果的に資産を減らす可能性もあります。

不動産投資の利回りとは? 指標の捉え方と、計算方法の紹介

5. 物件管理や売却までをサポートしてくれる会社に依頼する

年収1,000万円層は多忙な方も多く、購入後の運用・管理にまで手が回らないのが実情ではないでしょうか。単に物件を紹介するだけでなく、以下のような不動産投資に欠かせない内容を一貫してサポートしてくれるパートナーがいると安心できます。

- 物件選定

- 融資付け

- 購入後の賃貸管理

- 将来の売却

特に不動産投資の初心者の場合は、物件の管理を売却までサポートしてくれる不動産投資会社に任せるのがおすすめです。管理にかかる手間を考えることなく、安定した家賃収入を得られます。

将来の売却時にも、市場動向を踏まえた最適なタイミングと価格での売却をサポートしてくれるため、出口戦略まで見据えた資産運用が可能になります。

不動産投資の出口戦略。成功するための4つの手法

年収1,000万円の人は資産運用の一つとして不動産投資がおすすめ

年収1,000万円の方は、金融機関からの信用評価が高く好条件で融資を受けやすい傾向のため、不動産投資を始めるには非常に有利な立場にあります。安定した家賃収入による資産形成とインフレ対策、そして本業に集中しながら資産を増やせる点で魅力的な選択肢です。

ただし、空室リスクや金利上昇リスクなど、さまざまなリスクを十分に理解したうえで、収支計画を慎重に立て無理のない範囲で投資を行うことが重要です。信頼できる不動産投資会社をパートナーとして選び、物件選びから管理、売却までトータルでサポートを受けることで成功確率を高められます。

将来の資産形成を考える際、年収1,000万円という強みを活かして不動産投資を検討してみてはいかがでしょうか。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード