50代から不動産投資は遅い? 始めるメリット・デメリットやオーナーの声を紹介

「50代から不動産投資を始めるのは遅すぎる?」と、不安に感じている方もいらっしゃるのではないでしょうか。

50代から不動産投資を始めることは、決して遅くありません。むしろ、年収や自己資金、時間に対して、50代ならではの強みを活かせる投資といえます。

本記事では、50代から不動産投資を始めるメリット・デメリットや成功させるためのポイントなどを詳しく解説します。

50代で不動産投資を始めるのは遅くないのか?

50代から不動産投資を始めることは、決して遅くありません。実際に50代から不動産投資をスタートして、成功している方の事例は存在します。

もちろん、20代や30代と比べると、融資期間などに制約が生じる可能性はあります。しかし、50代には若い世代にはない、以下のような強みがあります。

- 長年のキャリアによる「年収の高さと安定性」

- 子育てが一段落したことによる「豊富な自己資金」

- 仕事や家庭での役割が確立されたことで生まれる「時間的余裕」など

これらの強みを活かせば、50代でも十分にローンを活用した効果的な不動産投資が可能です。むしろ、これまで積み上げてきた信用力と資金力を最大限に活用できる、絶好のタイミングといえるでしょう。

50代で不動産投資を始める人の割合は?

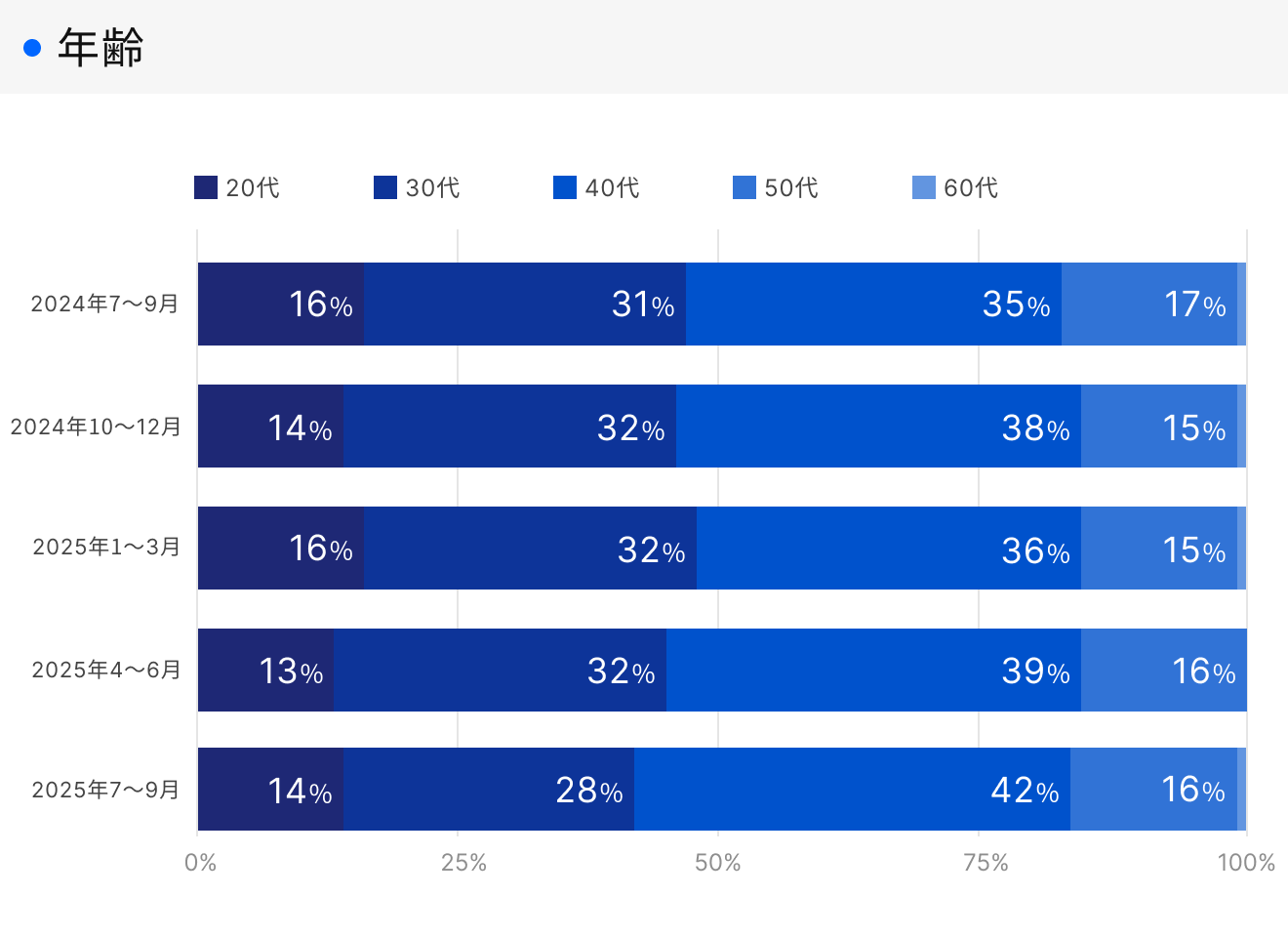

RENOSY(リノシー)の顧客動向レポート(2025年7〜9月)によると、成約者の16%以上を50歳以上の年齢層が占めています。

一般的に、50代は子育てが一段落し、収入が上がり生活に余裕が出てくる年代といわれています。間近に迫った“将来”の資産形成において、実物資産として不動産投資を積極的に選択する人も少なくありません。

RENOSY 不動産投資顧客動向レポート 2025年7〜9月

50代で不動産投資を始める5つのメリット

50代の不動産投資には、年齢ならではの強みを活かせる部分が多くあります。具体的なメリットは、以下の5つです。

- ローン審査が通りやすい

- 貯蓄を活かせる

- 相続対策を真剣に考えられる

- 定年退職後の安定収入確保につながる

- 物件選びに時間をかけやすい

それぞれ詳しく解説します。

1. ローン契約で高年収や勤続年数が評価されやすい

不動産投資ローンの審査において、長年のキャリアを築いてきた50代の方の年収や勤続年数は大きなアドバンテージになります。同一企業での長期勤続の実績は、安定した収入源として高く評価され、審査において有利に働く傾向にあります。

実際に、国税庁の「令和6年分民間給与実態統計調査」によると、55~59歳の年齢階層の平均給与は735万円と、全年齢層のなかでもっとも高い水準です。50代は不動産投資を始めるのに適した年代といえます。

50代ならではの強みである「年収や勤続年数」を活かせると、必要な借入額を確保しやすく、より良い条件の物件を検討可能です。

平均年収を知って収入アップの計画を。最も給与が高いのは50代?

2. 貯蓄を有効活用できる

50代は、子どもの教育費や住宅ローンなどの大きな支出が一段落する方が多い世代です。そのため、給与収入の使い道に余裕が生まれ、これまで教育や住宅などに費やしてきた分を投資に回せます。インフレ対策や老後資産の準備としても、預貯金だけでなく収益性のある実物資産への分散投資は効果的です。

不動産投資を始める際に頭金を用意すると借入額を抑えられ、毎月の返済負担を軽減できます。特に50代は年齢制限の関係から、35年ローンといった長期融資を受けられない可能性が高く、自己資金を有効活用してローン返済期間を短縮する戦略が有効です。用意する頭金によっては、定年退職までにローンを完済する計画を立てやすくなります。

3. 相続対策を真剣に考えられる

50代の方にとっては、親の資産の相続もしくは、子どもへの相続、どちらも念頭に置いて考える時期かもしれません。

不動産投資は、将来の相続税対策としても有効な手段です。不動産の評価額は一般的に市場価格より低く設定され、賃貸中で入居者がいる場合は、さらに評価額が下がります。

2023年度の税制改正税制改正により、相続開始前に行われた生前贈与を相続財産に加算する期間(生前贈与加算)が、従来の「3年以内」から「7年以内」へと段階的に延長されています。このように、相続対策は以前よりも時間をかけて行うことが必要です。50代はまだ相続までに時間があるかもしれませんが、早めに対策を講じることでより効果的な相続計画を立てられます。

4. 定年退職後の安定収入確保につながる

定年後における収入源の確保は、多くの方にとって重要な課題です。不動産投資により毎月安定した家賃収入が得られれば、年金だけでは不足する生活費を補うことも可能になります。

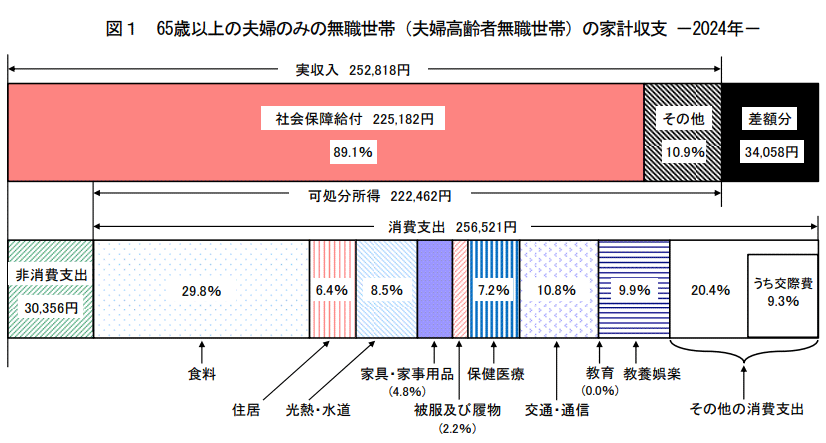

総務省統計局の「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」によると、多くの高齢者世帯は毎月3万円以上の赤字が発生していることがわかります。

引用:総務省統計局|家計調査報告 家計収支編 2024年(令和6年)平均結果の概要

引用:

引用:赤字に関しては、預貯金の取り崩しや資産収入などでカバーする必要があります。このような状況において、年金に加えて不動産収入があることで、安心して家計を運営できるでしょう。

ローンを完済したあとも入居者を確保できれば、家賃収入がほぼそのまま手元に残るため、実質的な年金の上乗せが可能です。定年前の50代から始めれば、定年までに物件運用のノウハウも蓄積でき、より確実な収益確保につながります。

5. 物件選びに時間をかけやすい

50代になると、仕事では一定のポジションに就き業務の裁量が増えるケースが見られます。家庭では子育てがひと段落するため、プライベートな時間に余裕が生まれやすい年代です。厚生労働省の調査によると、50代は所得が大きくなりやすい傾向にあり、返済能力が高いことから、ローンを組む際に収入面で有利に評価される可能性があります。

不動産投資の成功の鍵は物件選びにあり、立地条件や築年数、利回り、将来性などを慎重に見極める必要があります。時間に余裕がある50代は、複数の物件を比較検討したり、収支シミュレーションをじっくり行ったりしやすい環境にあるでしょう。

また、不動産投資に関するセミナーや勉強会に参加する時間も確保しやすく、知識を深めたうえで投資判断ができるため、失敗リスクを減らせる可能性も高まります。

50代で不動産投資を始める3つのデメリット

不動産投資には多くのメリットがありますが、50代から始める場合、以下のように避けては通れない課題もあります。

- 借入期間が制限される

- 50代でも前半と後半で考え方が異なる

- 健康状態によって団信に加入できない可能性がある

それぞれ詳しく解説します。

1. ローンの借入期間や金額が制限される

不動産投資ローンでは、完済時の年齢が80歳未満に設定されているのが一般的です。そのため、50代から始める場合、35年の長期ローンを組むのが難しくなります。たとえば55歳でローンを組む場合、返済期間は最長でも25年程度です。

返済期間が短くなると、必然的に毎月の返済額は増加します。1件あたりの返済額が増加するため、複数物件を所有するという選択肢が狭まる可能性があります。

ただし、頭金を多く用意することで月の返済金額を抑えられ、物件の選択肢も広がるかもしれません。

2. 50代でも前半と後半で考え方が異なる

50代前半は、まだ比較的長期のローン返済計画を立てやすく、現役収入を活用した積極的な投資戦略をとれます。たとえば、可能な限り融資を活用して複数物件の購入を検討したり、将来的な価値上昇が期待できる物件に投資したりするなど、ある程度のリスクを取った投資が可能です。

一方、50代後半になると、ローン返済期間がより厳しく制限されるため、より自己資金の比率を高めることなどが必要となります。

また、退職までの期間が短くなるため、退職後の収入減少を見据えた返済計画や修繕費用などの予備費の確保も含めて、より具体的な収支計画を立てることが大切です。

3. 健康状態によって団信に加入できない可能性がある

不動産投資ローンを利用する際、多くの金融機関では団体信用生命保険(団信)への加入が必要となります。団信とは、ローン契約者が死亡または高度障害状態になった場合に、残債を保険金で完済する仕組みのことです。団信に加入するには健康状態の審査があり、一定の基準を満たす必要があります。

50代になると、高血圧や心疾患などの持病を抱える方も増えてきます。健康状態によっては団信に加入できず、結果的にローンの審査に通らないケースも少なくありません。

また、がん団信などの疾病保障つき団信は年齢制限がより厳しく、「50歳まで」などの制限が設けられていることも多いです。健康面での不安がある場合は、早めに金融機関に相談することをおすすめします。

50代から不動産投資を始めるのにローンを利用すべきか?

50代から不動産投資を始める際、「ローンを組むべきか、現金一括で購入すべきか」で悩むケースもあるのではないでしょうか。それぞれにメリットとデメリットがあり、自分の資金状況や将来設計にあわせて選択することが重要です。

ローンを利用するメリットとデメリット

ローンを利用するメリットとデメリットは以下のとおりです。

ローンを利用するメリット

ローンを利用するメリットの一つが、少ない自己資金で大きな資産を動かせる「レバレッジ効果」です。たとえば自己資金500万円だけで購入できる物件と、500万円を頭金にして2,500万円の物件を購入する場合では、後者の方が立地条件や収益性の高い物件を選べる可能性が高まります。

また、手元資金を温存できるため、複数物件への投資や不測の事態へも備えられます。投資物件を分散させることで収益源を増やせれば、リスクヘッジも可能です。

ローンを利用するデメリット

毎月のローン返済が発生するため、空室時や修繕時にはキャッシュフローが悪化するリスクがあります。赤字が発生すると、他の収入や保有資産で補填しなければなりません。また、50代は借入期間が短くなりがちで、月々の返済額が高くなる傾向があります。

定年後も返済が続く場合、年金収入だけでは負担が重くなる可能性にも考慮が必要です。定年後の再雇用では収入が減少するのが一般的であるため、将来の返済負担を見据えた計画を立てることが欠かせません。

リスクを軽減するための選択肢

リスクを軽減するためには、以下のような選択肢があります。

- 定年退職時期を見据えて頭金を多めに入れ、借入額を抑える

- 返済期間を短く設定し、定年前の完済を目指す

- 繰上返済を計画的に行い、定年後の負担を軽減する

これらの方法を組み合わせることで、ローンのメリットを活かしながらリスクを最小限に抑えられます。

現金一括購入のメリットとデメリット

現金一括購入のメリットとデメリットは以下のとおりです。

現金一括購入のメリット

ローン返済がないため、家賃収入がほぼそのまま手元に残るのがメリットです。金利負担がないため、金利変動リスクを気にする必要がなく、長期的には総支払額を抑えられます。

審査を受ける必要もなく、健康状態に関係なく物件を購入できる点は安心材料といえます。特に団信への加入が難しい健康状態の方にとっては、現金一括購入が現実的な選択肢となるでしょう。

現金一括購入のデメリット

大きな資金を一度に投じるため、手元の流動性資金が減少します。医療費や子どもの結婚資金など突発的な出費に対応しにくくなり、資金計画を立てていかないと生活に悪影響が出るかもしれません。

また、自己資金だけで投資する場合はレバレッジ効果が得られないため、投資規模には上限が生じます。結果として投資規模が限定され、資産拡大のスピードは遅くなります。

さらに、退職金の全額を投資に投入するのはリスクが高いため、余裕資金の範囲内での購入が賢明です。緊急時の備えとして、最低でも生活費の半年から1年分程度は手元に残しておくことをおすすめします。

50代から不動産投資を始めて成功させるための5つのポイント

不動産投資を成功させるためには、年齢に応じた適切な戦略が必要です。50代から不動産投資を始める際に特に重要なのは、以下5つのポイントです。

- 中期の運用を視野に入れる

- 不動産投資の情報収集をする

- 複数の不動産投資会社に相談する

- 老後の資金計画から逆算して投資規模を決める

- 出口戦略を最初から考えておく

それぞれ詳しく解説します。

1. 中期の運用を視野に入れる

50代からの不動産投資では、40代以下で始めるよりも時間が限られるため、中期で計画を立てることをおすすめします。

たとえば、5年を超えた時点で売却益(キャピタルゲイン)を考えたり、頭金を多めに入れる・繰上返済をするなどして定年までに完済し、老後に家賃収入(インカムゲイン)を得たりするような計画です。

50代以降は、万が一投資判断を誤って大きな損失が発生した場合、その回復に充てられる時間が20代30代より限られています。そのため、30年後の値上がりに期待するのではなく、もう少し短い期間で計画を立てるのが賢明です。年金収入を補完する収入源として不動産投資を位置づけ、老後に安定した収益を確保できる物件選びを心がけましょう。

2. 不動産投資に関する情報収集を欠かさない

不動産市場は社会の動きに伴って変化しており、投資環境や法律、税制なども毎年のように頻繁に更新されています。そのため、定期的な情報収集と知識のアップデートが不可欠です。専門家による不動産投資セミナーや実践的な書籍を通じて、基礎知識を着実に習得することが重要です。

3. 複数の不動産投資会社に相談する

不動産投資会社によって、取り扱う物件の特徴や提供するサービス内容は異なります。そのため、複数の会社に相談し、手数料体系やサポート内容、会社の信頼性などを比較検討することも大切です。

比較する際、物件探しから購入後の管理運営、将来の売却に至るまで、一貫したサポートがあるかどうかを確認するのがポイントです。

4. 老後の資金計画から逆算して投資規模を決める

50代は老後の資金計画が具体的に見えてくる年代であり、以下のような項目を具体化しておくことが大切です。

- 退職金・企業年金の見込額

- 公的年金の受給額

- 現在の貯蓄

- 定年後の生活費

- 何歳まで働くのか など

そのうえで「老後資金がいくら不足するか」を算出し、その不足分を補うために「月々いくらの家賃収入が必要か」を逆算します。目標から逆算することで、購入すべき物件の規模や価格帯が明確になり、無理のない投資計画を立てられます。

過剰な投資は、空室が発生したときに大切な老後資産を減らしたり、老後の生活を圧迫したりするリスクがあるため注意が必要です。老後の資金計画で悩む場合には、ファイナンシャルプランナーなどの専門家に相談するのがおすすめです。

5. 出口戦略を最初から考えておく

投資では、「入口(購入)」だけでなく「出口(売却・相続)」まで考えることが重要です。50代から始める場合、将来的に自分が管理できなくなったときのことも想定しておく必要があります。出口戦略のパターンとして考えられるのは、売却や相続、継続保有などです。

どの戦略を取るかによって、購入すべき物件の立地や築年数、タイプも変わってきます。たとえば、将来売却を考えるなら資産価値が下がりにくい都心の物件、相続を考えるなら評価額が抑えられる物件、継続保有なら安定した収益が見込める物件といった具合です。購入時から出口を意識することで、より戦略的な不動産投資が可能になります。

50代の不動産投資オーナーの声

ここでは、RENOSY(リノシー)で50代から不動産投資を始めた方3名の事例を紹介します。

50代で不動産投資を始め、現在は7件の区分マンションを所有

外資系製薬会社に勤務する50代の長谷川さんは、不動産投資を始める前には投資信託や株式投資を経験していました。投資系のブログでRENOSY(リノシー)の広告を目にしたのをきっかけに、現在は7件の区分マンションを所有しています。うち1件分のローンを完済しています。

手厚い管理プランを選択したため運用面での不安はありません。また、不動産は実物資産なので価格が下がってもゼロにはならない点も安心です

| 【ご購入時データ】 年齢:50代 職業:外資系製薬会社勤務 購入件数:7件(区分) 購入年月: 2022年9月(福岡県4件、大阪府1件) 2022年10月(東京都1件) 2024年1月(東京都1件) |

他人の資本で投資をするという考え方がとても新鮮でした。

50代後半で不動産投資を始め、定年退職後にも新規物件を購入

公立中学校の校長として勤務していた倉島さんは、50代後半で不動産投資をスタート。60代で定年を迎えるタイミングでも物件を購入されます。

公務員は金融機関からの信用度が高く、現役のうちにしっかりと融資を受けようと考えました。東京の物件はキャッシュフローがトントンですが、福岡の物件は価格が抑えられており、ローン返済中でも収入が得られます。

| 【ご購入時データ】 1〜3件目 年代:50代 職業:公立中学校校長 購入年月:2019年7月、9月 購入件数:3件 購入物件データ:東京都2件、福岡県1件 4件目 年代:60代 職業:ダッカ日本人学校教員 購入年月:2022年4月 購入件数:1件 購入物件データ:大阪府1件 |

現金で持っていても目減りする。だから都心部に不動産を持ちました

リスク許容度を把握したうえで、50代で3件の不動産を購入

通信会社勤務のTさんは、50代でRENOSYを通じて不動産投資を開始。海外駐在時代から投資経験があり、Instagramで見た広告で「節税」に興味を持ったことがきっかけだそうです。

2回の面談で仕組みを理解し、リスクが限定的と判断して一気に3件購入。年末調整では気づかなかった税金の仕組みを学び、タイムリーなサポート体制や購入者同士の交流会にも満足とのことです。日本の不動産価格上昇への期待も持っていると語っています。

| ご購入時データ: 年齢:50代 職業:通信会社勤務 不動産投資歴: 購入件数:3件(区分) 購入年月:2024年11月(東京都1件、神奈川県1件、兵庫県1件) |

50代から不動産投資を始める場合には、信頼のおける不動産投資会社を見つけよう

50代は収入がピークを迎える年齢であり、老後の生活を考えるうえで不動産投資を始めるのに適した年代といえます。

頭金を多めに用意して借入額を抑える、または余剰資金を繰上返済に充てるなど、ローン完済までの時間を短くすることを考えながら運用することも安心につながります。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード