毎月5万〜10万円ではじめる資産運用。おすすめの資産配分や投資信託とは?

今後も発生するであろう新たな災害や、生きていく上で突然起きる臨時の出費などに対して、当面生活できる資金は必要です。今回は、未来に向けて、毎月5万円、10万円を資産運用に回す際に、おすすめの資産配分をご紹介します。

給料6カ月分の預貯金がない人は、まずは貯めよう

資産運用の話をする前に、預貯金が十分にない人は、お金を貯めることが先決です。病気、怪我、失業、臨時の出費などを想定して、最低給料(手取り)の6か月分は預貯金を確保したいところです。

というのも、資産運用には元本の保障がありません。増える可能性もあれば、減る可能性もあります。もしも減ってしまったときにお金の余裕がないと、生活が苦しく感じられてしまうかもしれません。

なので、給料の6か月分を貯めるまでは、貯金を最優先してください。

自分が取れるリスクを見極めて、資産配分をする

資産運用の世界では「リスク」は「リターンのブレ幅(変動幅)」を指します。リスクとリターンはトレードオフの関係です。リスクが大きいほど、大きく儲かる可能性も損する可能性もある、というわけです。

もし、損をしてしまった場合、どのくらいまでなら耐えられるかを表す度合いのことを「リスク許容度」といいます。リスク許容度は一般的に、収入・資産・年齢・運用期間・投資経験・リスク志向・家族構成・ライフイベントなどによって変わります。

たとえば、月10万円を投資するにしても、収入や資産の少ない人にとっては勇気がいるかもしれませんが、多い人にとってはさほど負担に感じないかもしれません。このとき、収入や資産の少ない人のリスク許容度は低く、逆に多い人のリスク許容度は高いといえるでしょう。同様に、年齢が若いほど、運用期間が長いほど、投資経験が多いほど、リスク許容度は高いといえます。

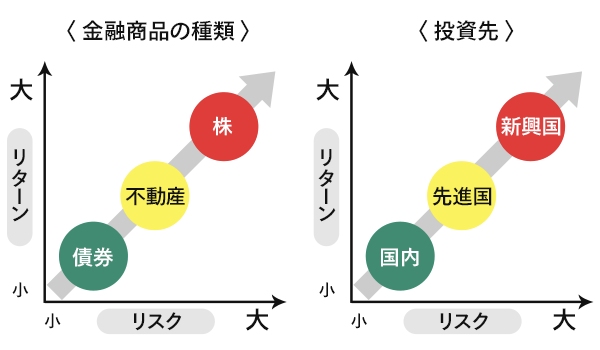

投資資産のリスク・リターンを把握してポートフォリオをつくる

一般的に、債券よりも不動産(REIT)、不動産よりも株式の方がリスクは高いとされています。また、地域で見れば、国内よりも先進国、先進国よりも新興国の順にリスクが高くなっていきます。

できるだけ儲けたいからと新興国株式ばかり買うと、リスクが大きくなりすぎてしまいますよね。

そこで考えておきたいのが、ポートフォリオです。ポートフォリオとは、「保有資産の組み合わせ」のこと。資産運用をする際は、自分に合ったポートフォリオをつくることが大切です。

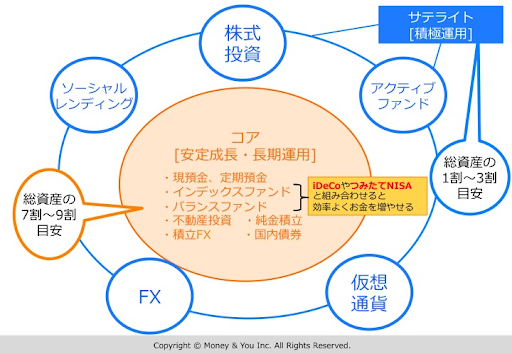

コアサテライト戦略で守りながら増やす

資産全体のポートフォリオを考える際に有効なのが「コアサテライト戦略」です。機関投資家と呼ばれる銀行や保険会社などが用いる手法ですが、個人でも応用可能です。

コアサテライト戦略は、運用資産全体を「コア」と「サテライト」に分け、それぞれの運用商品を変える戦略です。

運用資産の7~9割、大部分はコア資産にします。コア資産は価格変動の少ない安定的な商品で構成します。

投資信託ではインデックス型やバランス型のものが該当します。また、現金、普通預金、定期預金、国内債券、純金積立、不動産投資などもコアに入ります。

それに対し、運用資産の1~3割はサテライト資産です。こちらは多少冒険できる商品を組み入れていきます。投資信託ならアクティブ型が該当します。

その他、国内外の株式、FX(外国為替証拠金取引)、暗号資産(仮想通貨)、ソーシャルレンディングなどもあってもいいかもしれません。

コア資産の部分で安定運用しているので、サテライト資産では楽しみながら、プラスアルファのリターンを狙った投資をするというスタンスでOKです。

コア部分で安定運用をしながら、サテライト部分で大きく増やすことが期待できます。

月5万円、月10万円を資産運用に回すならどんな資産配分にするのがよいか

さて、記事冒頭のアンサーをこの項目でご紹介します。

とはいえ、ここまで勉強してきたリスク許容度の問題がありますので、今回ご紹介するのは、給料の6か月分の預貯金があり、ミドルリスク・ミドルリターン以上を狙いたい方向けの資産配分例としました。

【月5万円の資産配分例】

- インデックス型 or バランス型投資信託(つみたてNISA):1万5000円

- インデックス型 or バランス型投資信託(iDeCo):1万5000円

- 株式投資:1万円 →購入原資にするか、積立で購入

- FX:1万円 →積立FXもあり

【月10万円の資産配分例】

- インデックス型 or バランス型投資信託(つみたてNISA):3万3000円

- インデックス型 or バランス型投資信託(iDeCo):2万3000円(企業年金のない会社員の上限金額)

- 純金積立:4000円

- 株式投資:2万円 →購入原資にするか、積立で購入

- FX:2万円 →積立FXもあり

投資信託を運用する際、つみたてNISA(積立NISA)やiDeCo(イデコ・個人型確定拠出年金)を活用すれば、運用益に対して約20%の税金はかからずに済みますので、効率よくお金を増やすことができます。

また、iDeCoは掛け金の全額が所得控除となり、所得税・住民税が減ります。資産形成をする上で、つみたてNISAとiDeCoは必ず活用したい制度です。

・NISAとは? 仕組みからつみたてNISAとの違いを徹底解説

株式投資ですが、今や少額からできる時代です。「スマホ証券」と呼ばれる、SBIネオモバイル証券やLINE証券を活用すれば、1株から株を購入できます。

本格的に投資をしたい方におすすめしたいのが「STREAM」です。STREAMでは、東京証券取引所(東証)1部・2部・マザーズ・ジャスダックに上場している各銘柄を取引手数料無しで売買できます。アプリ上のオンラインコミュニティで情報交換ができるのも、他にはないサービスとなっています。

株式投資はどこで始める? 間違いない証券会社を選ぶ3つのポイント

また、筆者も利用している「One Tap BUY」という証券会社では、スマホで日本やアメリカの著名な企業の株式を1000円から購入することが可能です。積み立てにも対応しています。

最後にFXですが、SBI FXトレードの「積立FX」を利用すると、FXで積立投資をすることも可能です。レバレッジを小さく(1倍〜3倍から選択)して、少しの値動きで大きく損するリスクを抑えつつ、2つの通貨の金利の差額にあたる「スワップポイント」を受け取ってお金を増やすことが狙えます。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード