新社会人なら必ず知っておきたい、お金と資産形成のこと

新社会人のみなさんも少しずつ仕事に慣れ、落ち着いてきた頃ではないでしょうか。でも、働いて給料をもらうようになったのはいいものの、お金が思ったほど貯まっていない……とお悩みの方もいるかもしれません。

お金を貯め、増やしていくには、そのための仕組みが必要です。今回は、新社会人のうちに知り、身につけておくべきお金と資産形成のことを紹介します。

お金を増やす方法は3つしかない

お金を貯めたり増やしたりする方法は、たくさんあります。しかし、それらを突き詰めると、以下の3つしかありません。

- 収入を増やす

- 支出を減らす

- お金自身に働いてもらう

もし、「まだまだ収入が少ないから、貯められなくても仕方ない」と思っている人は要注意。お金が貯まる人は、収入を増やすことより、支出を減らすことを真っ先に意識しているからです。

よって、この中でお金を貯めるために最優先すべきは「支出を減らす」ことです。

支出ごとに予算化、貯蓄は手取りの2割目標

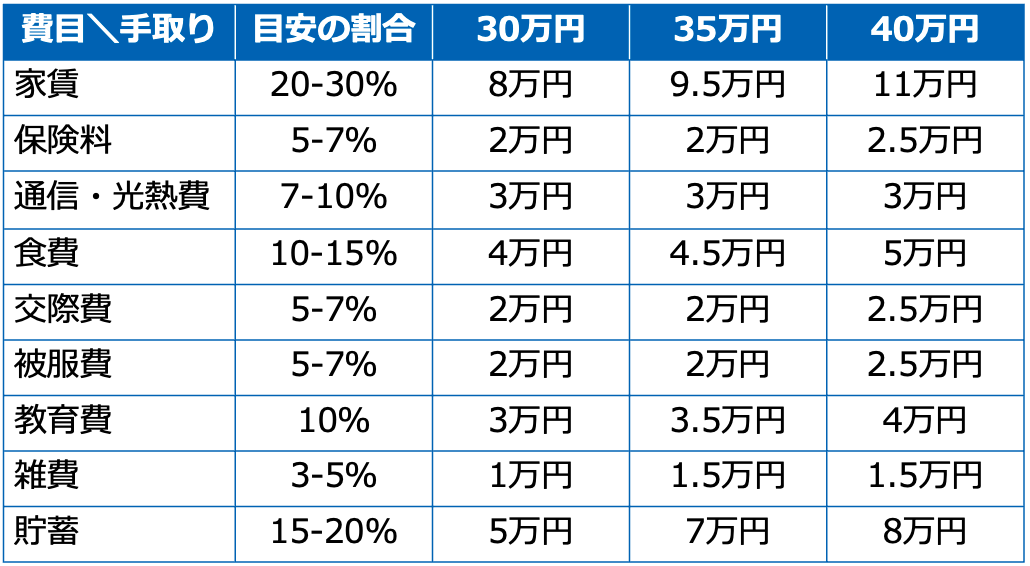

支出を減らす際に参考にしていただきたいのが、費目ごとの目安です。以下の表は、筆者がこれまで受けてきた相談事例などを元にしています。各費目の割合の目安と、手取り収入が30万円・35万円・40万円の場合の支出金額の目安を記載しています。

<費目ごとの目安と金額>

最も大切なのは、手取りの15〜20%は貯蓄に回すことです。一人暮らしなら手取りの2割が目標です。実家暮らしなら3割・4割と貯められるはずです。新社会人の時期は、収入も少ないのですが、支出も少ない貯めどきの時期です。この先結婚し、子どもが育ってくると、お金を貯めにくい時期がやってきます。

毎月の貯蓄ができない状態では、当然ながらお金は貯まっていきません。ひとつひとつの費目を見直して、いくらまでに抑えるべきなのか、予算を立てていくことが必要です。

支出削減は「固定費」から行うのがベターです。固定費には、住居費、通信費、水道・光熱費、保険料、自動車費、サブスク代、その他年会費・月会費などがあります。固定費は金額が大きなものが多く、1度見直すと効果が長続きします。我慢も不要です。固定費が削減できたら、無駄遣いや変動費も見直していきましょう。

カードローンやリボ払いを利用している方は要注意。年利15%程度の高い金利を支払うことになるため、お金を貯めようにも貯められません。収入の範囲内で支出をするのが大前提。借金はしてはいけません。お金を貯めるより前に、借金を返済しましょう。

貯蓄専用口座をつくって「先取り貯蓄」

先取り貯蓄は、貯蓄分を先に取り分けて貯める貯蓄の方法です。給料が入ったら、使う前に先取り貯蓄しておけば、たとえ残りのお金をすべて使っても、貯蓄を確保できます。

この先取り貯蓄は「自動的に」かつ「強制的に」行うのがポイント。銀行口座は2つ用意しましょう。給料を受け取り、生活費や家賃などの支払いを行う生活費口座(メインバンク)と、先取り貯蓄のお金を貯めるための貯蓄専用口座(サブバンク)です。

生活費口座に給料が振り込まれたら、まず生活費口座から貯蓄専用口座に先取り貯蓄のお金を預けます。銀行の自動入金サービスを利用すると、手間なく強制的に自動入金ができます。

貯蓄専用口座ですが、勤務先に財形制度や社内預金制度があればそちらを活用しても構いません。大事なのは、貯蓄専用口座を設けることです。

次に、家賃や公共料金、カード代金などはすべて生活費口座から引き落とすようにします。食費など普段の生活費も、生活費口座から引き出して支払います。こうすることで、生活費口座に支払いが集約されるのでお金の流れがわかりやすくなるうえ、自然と貯蓄も増えていきます。

生活費6カ月〜1年分を預貯金で貯める

ここまでで、自然と貯蓄できる仕組みができあがりました。あとは毎月、貯蓄をしていきましょう。当面の目標額は生活費6カ月分、欲をいえば1年分です。

長い人生の間には、病気やケガで働けなくなったり、リストラにあったりすることがないとはいえません。働けなくなった時に受給できる「傷病手当金」や「失業給付」ですが、受給中は所得税の支払いはありませんが、住民税(前年度の所得に基づいて翌年度に支払うルールのため)と社会保険料の支払いは続きます。

そうしたときに預貯金がないと、生活に困ってしまいます。もしもの事態があっても当面の生活には困らないように、最低でも生活費6カ月分の預貯金は用意しておきましょう。

自分以外に働いてもらう「レバレッジ」の仕組みをつくる

次に考えたいのが、自分以外に働いてもらう仕組みを作ることです。自分が働いて稼げる金額には限界があります。そうしたなかで手取りを増やすには、「レバレッジ(leverage)」の考え方が重要です。

投資用語として使われるレバレッジには「少ない金額で多額の資金を動かす」という意味がありますが、ビジネス英語におけるレバレッジは、「資源や強みを効果的に活用する」という意味でよく使われます。

自分が働いている時間以外や寝ている時間などにも、お金を稼いでくれるような仕事や資産を持っていれば、手取りを増やすことができます。

投資初心者でも始めやすい「NISA」で投信積立

自分以外に働いてもらう仕組みとして、取り組みやすいのは、NISAで投資信託の積立投資を行うことです。

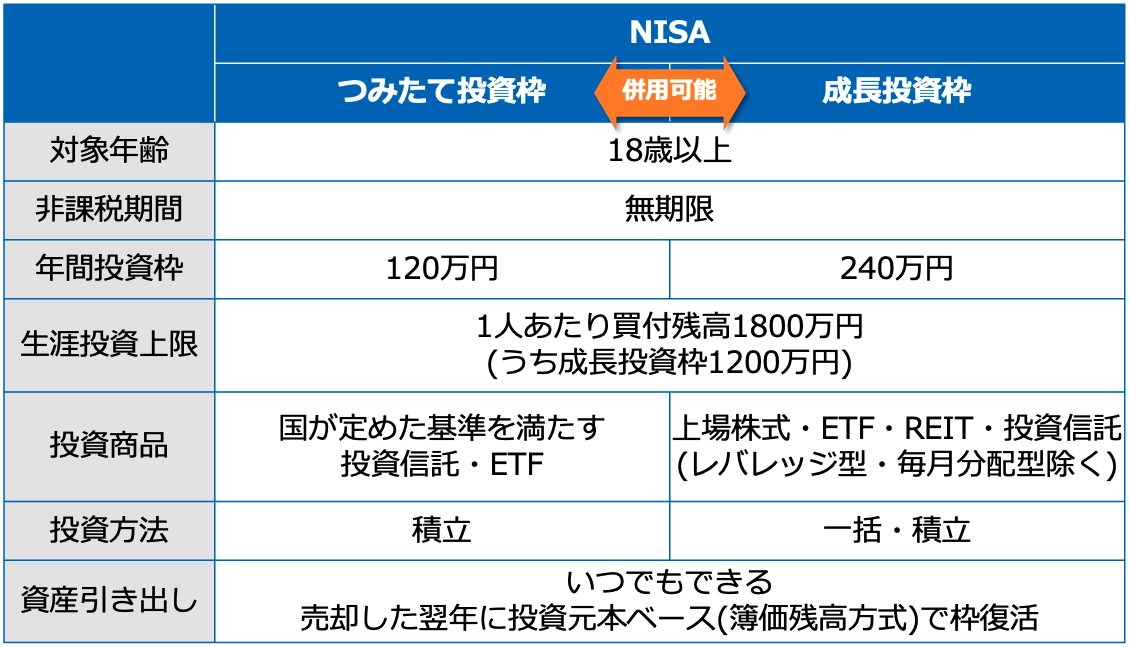

<NISA制度の概要>

NISAでは、つみたて投資枠と成長投資枠の2つを併用することができます(片方のみの利用でも可)。

つみたて投資枠は、積み立て専用の投資枠。金融庁の一定の基準を満たした投資信託・ETF(上場投資信託)に年間120万円まで投資でき、得られた利益が非課税にできます。毎月の積み立てる日や金額、商品などをあらかじめ設定しておけば、あとは自動的に投資ができます。

成長投資枠では、つみたて投資枠の商品はもちろん、上場株式・ETF・REIT(不動産投資信託)・投資信託にも投資可能。年間240万円までの投資で得られた利益が非課税にできます。

非課税で投資できる金額は、両枠合わせて1,800万円までです。

投資信託は、投資家から集めたお金を専門家(ファンドマネージャー)がまとめて運用してくれる商品です。運用で利益が出たら、投資した金額に応じた値上がり益や分配金をもらえます。通常、ひとつの投資信託は数十から数百もの投資先に投資しますので、ひとつ買うだけで、数十から数百もの投資先に分散投資したのと同じような効果を得られます。

投資信託は100円から投資できます。インフレに対抗しながら、数十年後にまとまった資産を築きたいなら、早くお金を働かせ始めることが大切です。

「NISA貧乏」は避ける 自己投資や思い出消費もしていこう

「NISA貧乏」とは、NISAを最大限に活かそうと、無理な積立投資をしてしまい、日々の生活費や趣味の娯楽費を削って家計が苦しくなる状態のことです。将来への不安から「今の生活」を犠牲にしすぎる状況を指す、SNSなどで話題の言葉です。

今の生活満足度の維持や必要な出費を削れないことを踏まえると、手取りの2割も貯蓄に回せる人は少ないのが現状です。よって上述の通り、手取りの2割を目指そうという話をしています。

勤労収入には限界があるので、インフレ時代では投資の力は欠かせませんが、やりすぎは禁物です。NISA一辺倒ではなく、経験への投資もすべきです。

経験に投資をして自分の価値が上がれば、将来のリターンはより大きくなるからです。年収アップは金融リターンを超えますし、若い時の経験値は大きいものです。経験から得られる思い出も増えていけば、自分の幸福度も複利効果のように増していきます。

NISA貧乏だと経験にお金が使えなくなるので、「今しかできないこと」ができなくなる恐れがあります。ベストセラーになった『DIE WITH ZERO 人生が豊かになりすぎる究極のルール』(ビル・パーキンス著・ダイヤモンド社)では、経験にお金を使うことを説いています。人生は経験の合計で、その経験の豊かさが充実した人生のものさしになるというのです。

将来にまとまった資産を築くことは、金銭的に見れば生活が豊かになるということですが、人生経験の少なさから、充実した人生が送れたとは言えないかもしれません。

投資も経験も、どちらかに全振りするのではなく、バランスをとって取り組んだほうがよいでしょう。例えば月に3万円の余裕資金があるなら、1万円はNISAで投資、1万円はスキルや学びへの経験投資、残りの1万円は思い出消費にする、という具合です。

他人のお金で投資ができる「不動産投資」を活用

レバレッジの仕組みを強化するなら、不動産投資も取り入れていきましょう。勤労収入が1馬力なら、NISA投資は自分のお金を活用して働かせるので2馬力。しかし、不動産投資を行うと10馬力・20馬力になって資産形成ができます。

その理由は「他人のお金(他人資本)で投資ができる」からです。株にも自分の資産を担保に投資する信用取引がありますが、不動産投資は、自分の信用力を活用して借り入れができます。

つまり、自分のお金だけで投資するよりも資産形成のスピードが増します。ローン返済が終わった不動産があれば、それを担保に借り入れも可能で新たな物件に追加で投資するという方法を取ることもできます。

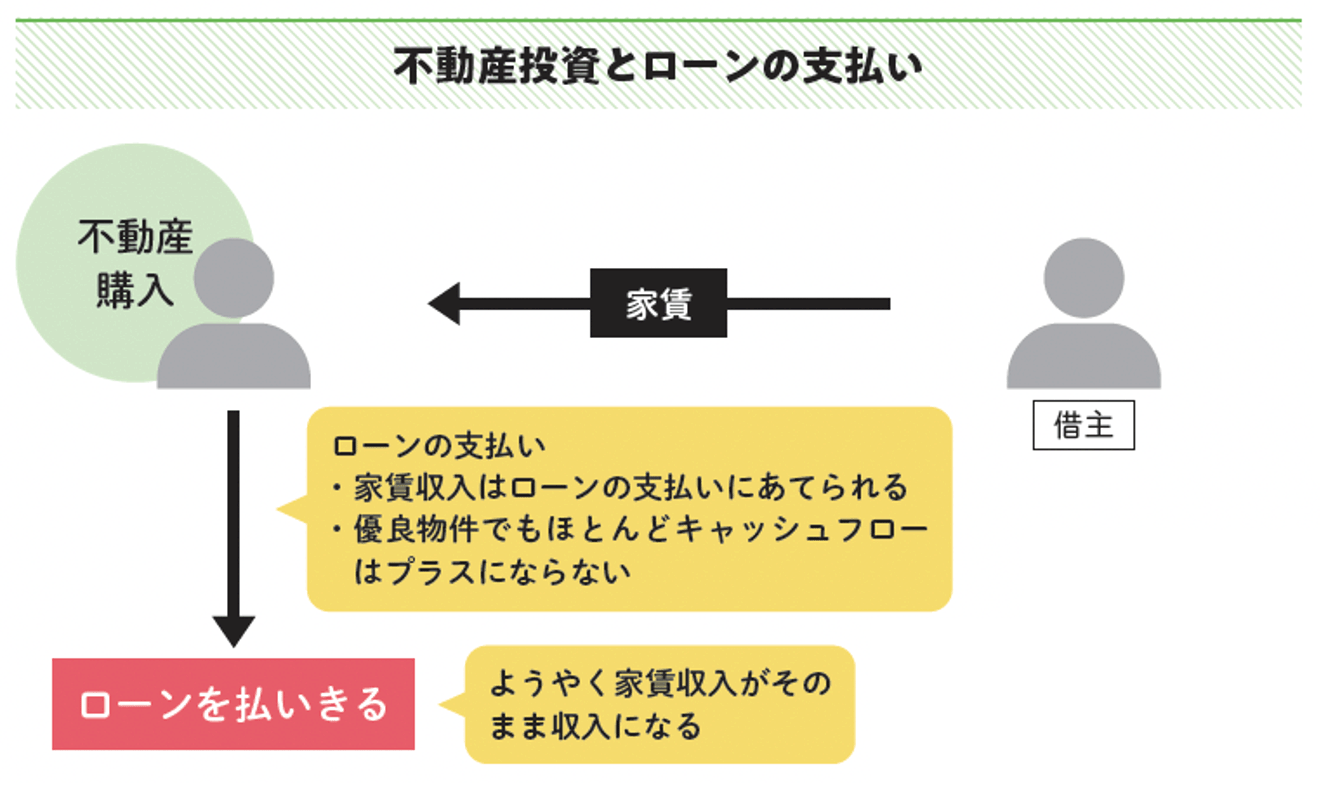

不動産投資は「ローン返済後」に本領を発揮し、生活を支える大切な基盤となります。そもそも不動産投資は、ローンの返済中は助けにはなりません。なぜなら、家賃収入の大半はローンの支払いにあてられてしまうからです。キャッシュフロー(家賃とローン返済額の差額)はよくてもわずかにプラスになる程度です。

<不動産投資とローンの支払い>

しかし、ローン返済が終われば、家賃収入が丸ごと収入となります。一気にキャッシュフローがプラスになるため、安定した収入が手に入ります。老後は年金+家賃収入でキャッシュフローを厚くできます。

不動産投資は手出しが少なくスタートできるため、NISAでの資産形成と並行して進められます。

“幸福の最大化”を目指す、人生のポートフォリオを構築しよう

読者の中には“富の最大化”を目指したい、資産残高が増えることで喜びが増すという人もいるかもしれません。

しかし、「お金は使ってこそ価値があるもの」ということを思い出し、経験・思い出・健康・人脈形成・スキルなど見えない資産(人的資産)も増やしながら、バランスよく資産形成をして欲しいと思います。

金融資産や実物資産だけでなく、人的資産も含めた人生そのものをポートフォリオと考え、“幸福の最大化”に向けて取り組むことが大切です。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード