株価が不安定な今、選ぶべき投資信託「全世界株式インデックス」はどれ?

2022年は、2021年までの順調だった株式市場が一転して下落相場入り。復調の糸口を掴めないまま、2023年を迎えることになりそうです。こんな市況のなかで選ぶべきは「全世界株式インデックスファンド」です。

今回は、株価が不安定な今、資産運用を心配している人に対するアドバイスと、おすすめの全世界株式インデックスファンドを解説します。

避けられぬ株価下落。長期的な目線で投資が大切

米国をはじめ、世界各国がインフレを抑えるために利上げを行っています。利上げには、インフレを抑える効果だけでなく、景気を抑える効果もあるため、景気の先行指数である株価は下落へ向かう傾向があります。

さらに、金利が高くなれば、株式よりリスクの低い債券の金利も上昇します。すると、株式を売って債券を買って高い利回りを得ようとする動きも出てきます。つまり、株価下落の原因になります。

また、新型コロナウイルスによる経済停滞を阻止するために、各国は大規模な金融緩和を続けてきました。株式のようなリスク資産はバブルのように膨れ上がっていたため、経済指標などの情報が発表されると乱高下を繰り返す、悪い性質となっているのが今のマーケットです。

このような乱高下・下落相場に立ち向かうには、ドルコスト平均法を生かしてお金自身に働いてもらうことが欠かせません。ドルコスト平均法とは、毎月など一定のタイミングで、一定額の金融商品にコツコツ積立投資していく方法です。

金融商品の価格は上下に変動します。その金融商品をドルコスト平均法で購入した場合、価格が安いときはたくさん買い、逆に高いときには少ししか買いません。これを続けることで、平均購入単価が徐々に下がるため、少しの値上がりでも利益を出しやすくなるのです。

つまり、ドルコスト平均法を生かして積立投資を続けていれば、乱高下・下落相場をチャンスに変える投資ができるというわけです。

円安・株安のとき、保有していた株を売るのはありなのか

世界各国では利上げが行われていますが、日本では利上げが行われておらず、金利はとても低いままです。そのため、利上げをしてきた世界各国と日本の金利差が拡大しています。

金利差が拡大すると、お金は金利の高いほうに流れます。外貨が買われ、円が売られることで、為替レートは大きく円安に向かいました。2022年1月時点では1ドル=110円前後だった為替レートが、10月には一時1ドル=150円を突破する展開となり、日銀による為替介入も行われるほどだったのですから、その勢いはすさまじいものがあります。

円安が進むと、外貨建ての資産を売却して円に換算したときの円建ての利益が増えます。たとえば、1ドル=100円のときに100ドルを円に戻せば1万円ですが、1ドル=150円のときに100ドルを円に戻せば1万5,000円になる、というわけです。ですから、以前から米国株や米国ETFのような、外貨建ての資産を持っている方のなかには、今なお含み益のある方もいるでしょう。

しかし、だからといって保有している株を売ってしまうのは考えものです。なぜなら、長期的に右肩上がりに成長していく資産に投資をしているならば、為替レートに関係なく投資を続けるべきだからです。

アメリカをはじめ世界経済は、長期的には成長を続けていくため、米国株や世界株は経済成長とともに右肩上がりになることが期待できます。値動きにとらわれずに、淡々と積立投資を続けるのが大切です。

もちろん、短期売買目的で保有している資産であれば、売るという選択もあるとは思いますが、長期保有を前提にしている資産であれば、そのまま保有&積立投資を続けるほうがいいでしょう。

レバレッジのかかった商品を持っている場合はどうする?

投資信託のなかには、レバレッジのかかった商品があります。レバレッジとは「てこ」のこと。先物やオプションといった取引を利用して、基準となる指標の値動きよりも大きな収益を目指す商品のことをいいます。

たとえば、2021年に人気を博した「レバナス」は、株価指数先物取引を行い、基準価額の値動きがアメリカのハイテク株中心の株式指数「NASDAQ100」のおよそ2倍になるように運用される商品です。

また、レバナスのほかにも「S&P500・4倍ブル型ファンド」のようなほかの米国株式指数を基にした商品や、「日本株ダブル・ブルファンド」「日本株4.3倍ブル」といった日本株の指数を基にした商品もあります。

ちなみに、指数が上昇しているときに利益が出るのがブル型、下落しているときに利益が出るのがベア型です。ベア型にも、レバレッジのかかった商品があります。

2倍・3倍・4倍となるように目指す運用自体は行われますが、実際の基準価額の変動はそれ以上の動きになりがちです。特に暴落・下落相場では顕著で、投資家が投げ売りをしますので、大幅に下落します。

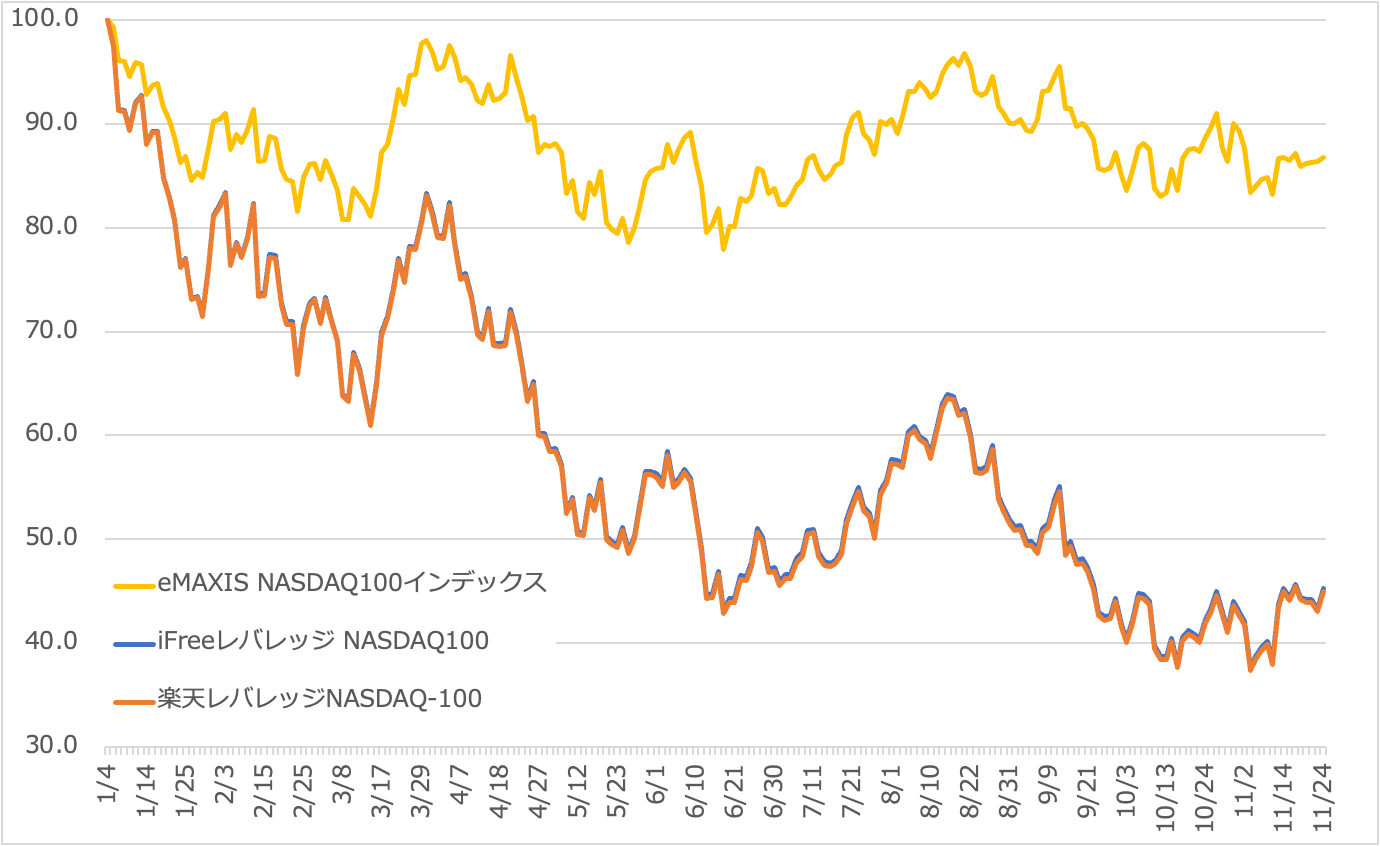

レバナスと呼ばれる「iFreeレバレッジ NASDAQ100」「楽天レバレッジNASDAQ-100」と、レバレッジをかけずにNASDAQ100への連動を目指すインデックスファンド「eMAXIS NASDAQ100インデックス」の2022年の運用成績(基準価額の推移)を比較してみましょう。なお、レバナスは為替変動リスクを低減するため、為替ヘッジを行っていることもあり、直近の円安を享受できていないことは留意のうえご確認ください。

以下は、2022年1月4日時点を「100」として指数化しています。

●2022年の基準価額の推移(2022年1月4日を100として指数化)

eMAXIS NASDAQ100インデックスは、80から100の間でおおむね推移していますが、レバナスはそれ以上に下落しているのがわかりますし、下落し続けているのもわかります。

2022年初の基準価額は、iFreeレバレッジ NASDAQ100が4万2,451円、楽天レバレッジNASDAQ-100が1万135円でした。

11月24日時点ではiFreeレバレッジ NASDAQ100が1万9,214円、楽天レバレッジNASDAQ-100が4,562円となっています。

年初来下落率が大きいのは11月4日時点で、iFreeレバレッジ NASDAQ100が62.43%、楽天レバレッジNASDAQ-100が62.67%です。eMAXIS NASDAQ100インデックスは16.6%です。

既にお伝えした通り、レバナスは為替変動リスクを低減するため、為替ヘッジを行っていることもあり、直近の円安を享受できていないというのもあります。それを踏まえても、暴落・下落相場では投資家から投げ売りされて、それが元に下落に勢いがつきがちです。こうなってしまっては、元の水準に戻ることも難しいかもしれません。

そもそも、レバレッジ系の投信は長期積立保有には向かない商品です。下落相場に入っているうちは暴落や景気後退による値下がりが想定以上に大きく、甚大な損失を出す可能性があります。そのうえ、信託報酬もおおむね年0.8%〜1.5%の商品が多く、保有すればするほど手数料で削られる点に注意が必要です。下落相場では損失を広げるだけでなく、手数料も垂れ流すことになってしまいます。潔く損切りするのが良いでしょう。

世界に投資する2つの目線「分散投資」「世界の経済成長の享受」

では、どんな投資先に投資するのがいいのでしょうか。それを考えるためのキーワードに「分散投資」と「世界の経済成長の享受」の2つの目線があります。

分散投資とは、さまざまな投資先に自分の資産を分けて投資することです。具体的には、全世界株式インデックスファンドを選ぶこと。1本買うだけで世界中の株式に投資したのと同じような効果が期待できる投資信託です。自分で世界中に投資するのは大変ですが、全世界株式インデックスファンドを利用すれば、簡単に分散投資が実現します。

また、世界の経済成長の享受とは、文字どおり世界の経済成長の力を借りて投資をしようということです。フランスの経済学者、トマ・ピケティ氏が唱えた「r>g」という不等式では、rは資本収益率(投資のリターン)、gは経済成長率を表します。

IMFによると、世界経済の成長率は年ごとの差こそありますが、おおむね年3〜4%です。つまり、投資をすれば経済成長率を超えたリターンが得られるだろう、というわけです。

全世界株式は国内株式よりも暴落相場からの復活が早い

さらに、全世界株式に投資すると、値動きとより上手に付き合うことができます。

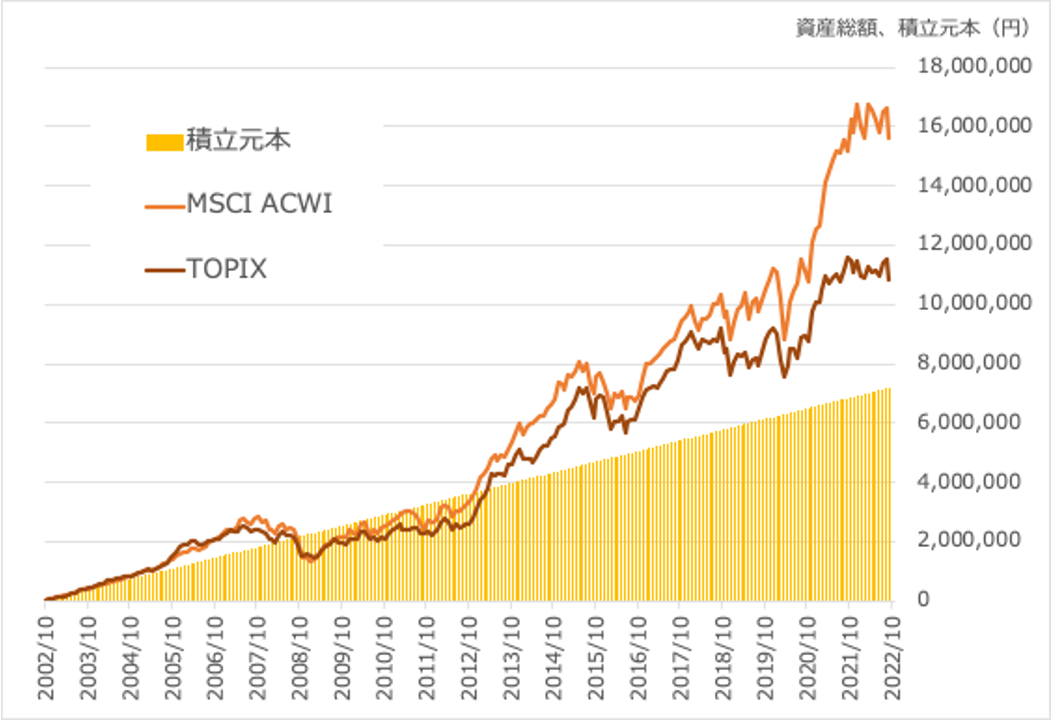

2002年から2022年までの20年間にわたって、毎月3万円ずつ、全世界株価指数「MSCI ACWI」と国内株価指数「TOPIX」に投資をした場合、2022年時点で資産は次のグラフのように増えています(なお、実際はファンドを通じて投資します)。

MSCIとTOPIXの推移(2002年10月1日〜2022年9月30日)

※過去の実績を基にした算出結果であり、将来の投資成果を予測・保証するものではありません

(株)Money&You作成

毎月3万円ずつ貯蓄した場合、資産の総額は720万円になります。しかし、その毎月3万円をコツコツと全世界株式(MSCI ACWI)に投資していたら資産総額は1,564万円、国内株式(TOPIX)に投資していても1,083万円になっています。

貯蓄してもお金は増えませんが、投資によってお金を増やせていることがわかります。しかも、国内株式だけよりも、全世界株式のほうがより高いリターンが出ていたことになります。

グラフをよく見ると、2008年から2012年ごろまで、元本割れを起こしている時期もあります。しかし、全世界株式は日本株式よりも回復が早く、その後の値上がりも堅調です。ですから、全世界株式インデックスファンドに投資しよう、というわけです。

全世界株式の「インデックス」にもいろいろある

全世界株式のインデックスファンドといっても、よく見ると各社異なるところがあるのです。

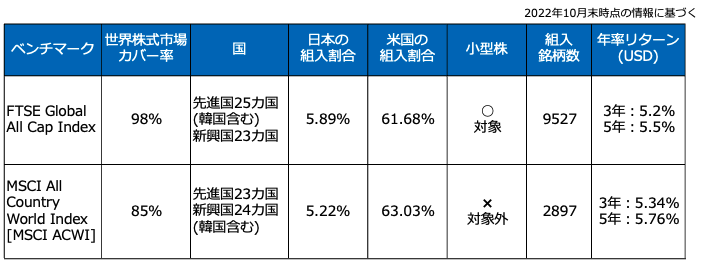

日本を含む全世界株価指数には、「FTSE Global All Cap Index(以下、FTSE)」と「MSCI ACWI(以下、MSCI)」があります。

FTSEとMSCIの違い

どちらの指標も、ポートフォリオを構成する国の比率は似ています。日本・アメリカの組入割合も大差ありません。しかし、FTSEは小型株を含んでいて、銘柄数が多くなっています。またFTSEは世界株式市場のカバー率98%と、MSCIの85%より高くなっています。

2つの指数の値動きには、それほど大きな差はないのですが、個人的には小型株を含み、世界株式市場のカバー率が高い「FTSE」のほうが、より広く分散投資できているので好みです。

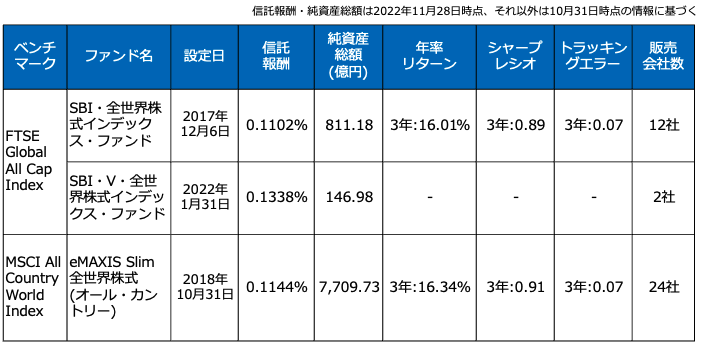

FTSE・MSCIに投資する投資信託のなかで、手数料が安くおすすめの投資信託は、次の3本です。

おすすめの投資信託

SBI・V・全世界株式インデックス・ファンドは2022年に新設されたファンドなので、リターンなどの表記はありませんが、SBI・全世界株式インデックス・ファンドと近い数字になっていたと考えられます。

また、eMAXIS Slim 全世界株式(オール・カントリー)には「受益者還元型信託報酬」という仕組みがあります。受益者還元型信託報酬は、ファンドの純資産総額が増えるごとに信託報酬が少しずつ下がっていく仕組みです。

eMAXIS Slim 全世界株式(オール・カントリー)は販売会社が多いうえ、個人投資家にも人気があります。「投信ブロガーが選ぶ! Fund of the Year」でも2019年から2021年まで3年連続で1位になったほどです。今後も、低コスト化が進みそうです。

この3本であれば、どれを選んでも値動きには大差ありません。お使いの証券会社で取り扱いのある商品を1本選んで、投資するといいでしょう。ぜひ参考になさってください。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード