米国株が不安定なときでも、投資信託は続けるべき?

お金を増やすには資産運用が欠かせない時代に人気の投資信託。中でも米国株に投資する米国株投信は、FIRE(経済的自立と早期リタイア)による米国株ブームもあり、人気があります。

しかし、2021年までは値上がりが続いてきた米国株も、2022年に入ると停滞ぎみに。思うように値上がりしないどころか、値下がりする場面も増えてきました。では、米国株が不安定なときでも、米国株投信は続けたほうがいいのでしょうか。

2021年・2022年から始めた人の資産はどうなっている?

米国はいうまでもなく世界経済の中心。これまで30年以上にわたって、多少の上下こそあるもののおおむね右肩上がりで成長してきました。直近では2020年のコロナ禍にあって世界経済が一時的に落ち込んだものの、そこからいち早く立ち直ったのも、米国経済でした。

しかし、2021年・2022年から米国株に投資する投資信託を買った方は、本稿執筆時点では、ほとんど儲かっていないか、場合によっては損失を抱えている可能性があります。

以下は、

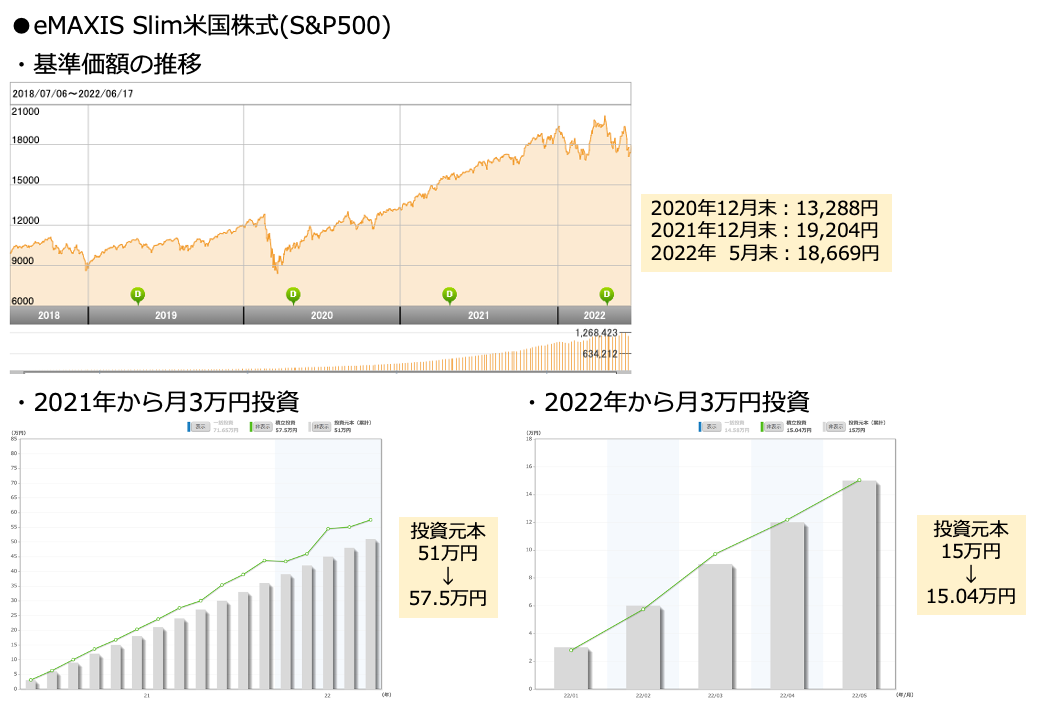

- eMAXIS Slim 米国株式(S&P500)(米国のみに投資)

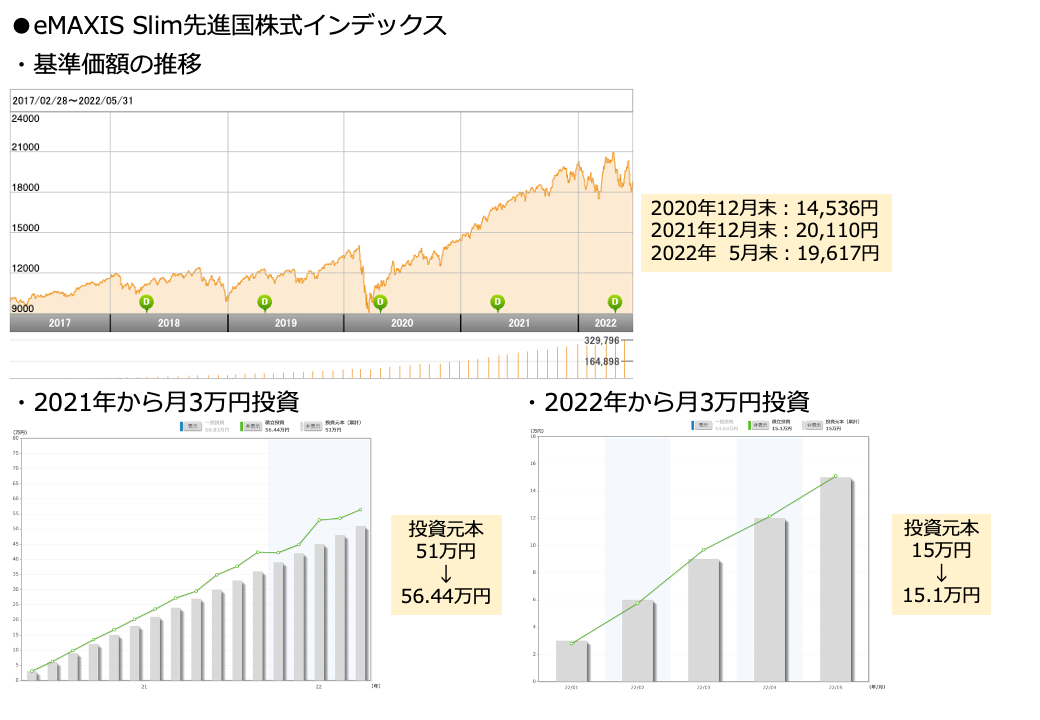

- eMAXIS Slim 先進国株式インデックス(米国を含む先進国に投資)

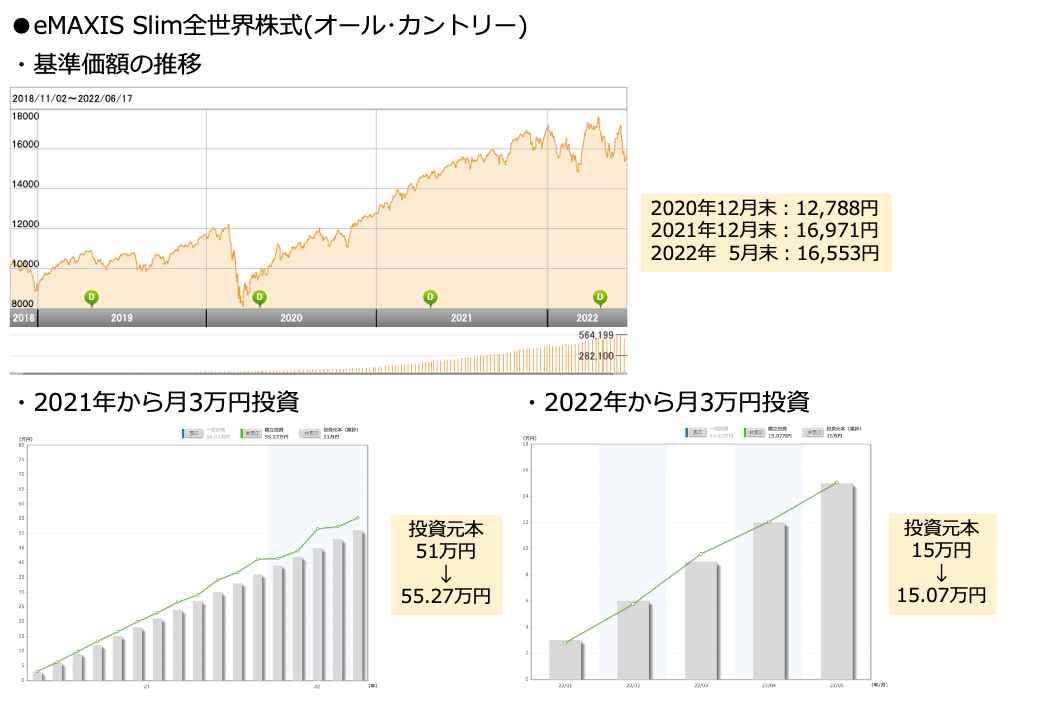

- eMAXIS Slim 全世界株式(オール・カントリー)(米国を含む世界中の国々に投資)

の3本の人気の米国株投信の基準価額と、2021年1月・2022年1月から2022年5月まで月3万円ずつ投資した場合の運用成績をまとめたものです。

eMAXIS Slim 米国株式(S&P500)

eMAXIS Slim 先進国株式インデックス

eMAXIS Slim 全世界株式(オール・カントリー)

基準価額(上の画像のオレンジ色の折れ線グラフ)は投資信託の値段のこと。各投資信託の運用開始から2022年5月末時点までの基準価額の推移を示しています。運用開始時からみると、いずれも右肩上がりで順調に増加しています。

しかし、2022年に入ると基準価額が乱高下。右肩上がりでなくなっていることがわかります。2020年12月末・2021年12月末・2022年5月末の基準価額を見ても一目瞭然で、2020年12月末から2021年12月末の1年間ではいずれも基準価額が大きく増えているのに対し、2021年12月末から2022年5月末の5か月間では少し下落しています。

仮に2021年1月から月3万円ずつこれらの投資信託に投資をしていたならば、投資元本の51万円はおよそ55万円〜57万円に増えている計算です。「まだ5万円前後の利益がある」とも言えるかもしれませんが、右肩上がりがもし続いていたら、もっと増えていたはずです。

さらに、2022年1月から月3万円ずつ投資した場合は、ほとんどお金が増えていません。しかも、ここで取り上げた3本の投資信託は、いずれも信託報酬が低く、投資家に人気のある投資信託です。その投資信託ですらこの状況ですから、他の投資信託を保有している場合、「投資元本を割り込んでいる」ということもあるでしょう。

なお、以上は年初から積み立てを開始した場合のシミュレーション例です。始めた日によっては、損失を抱えている人もいるかもしれません。

上がり続ける相場はないが、下がり続ける相場もない

市場が思うように値上がりしない、それどころか値下がりするかもしれない…となれば、これから投資をしようと思えなくなるかもしれません。また、すでに投資をしている方も、今ある資産を売却してしまおうと思うかもしれません。しかし、忘れてはいけないのは、「市場はこれまで何度も、暴落を乗り越えてきた」という事実です。

ブラックマンデー、ITバブル崩壊、リーマンショック、東日本大震災、チャイナショック、コロナショック…。これまでも政治・経済・天変地異など、さまざまな出来事によって、市場は何度となく暴落しました。しかし、暴落して市場がなくなってしまった、ということはありません。それどころか、市場は暴落を乗り越えて、上昇してきたのです。

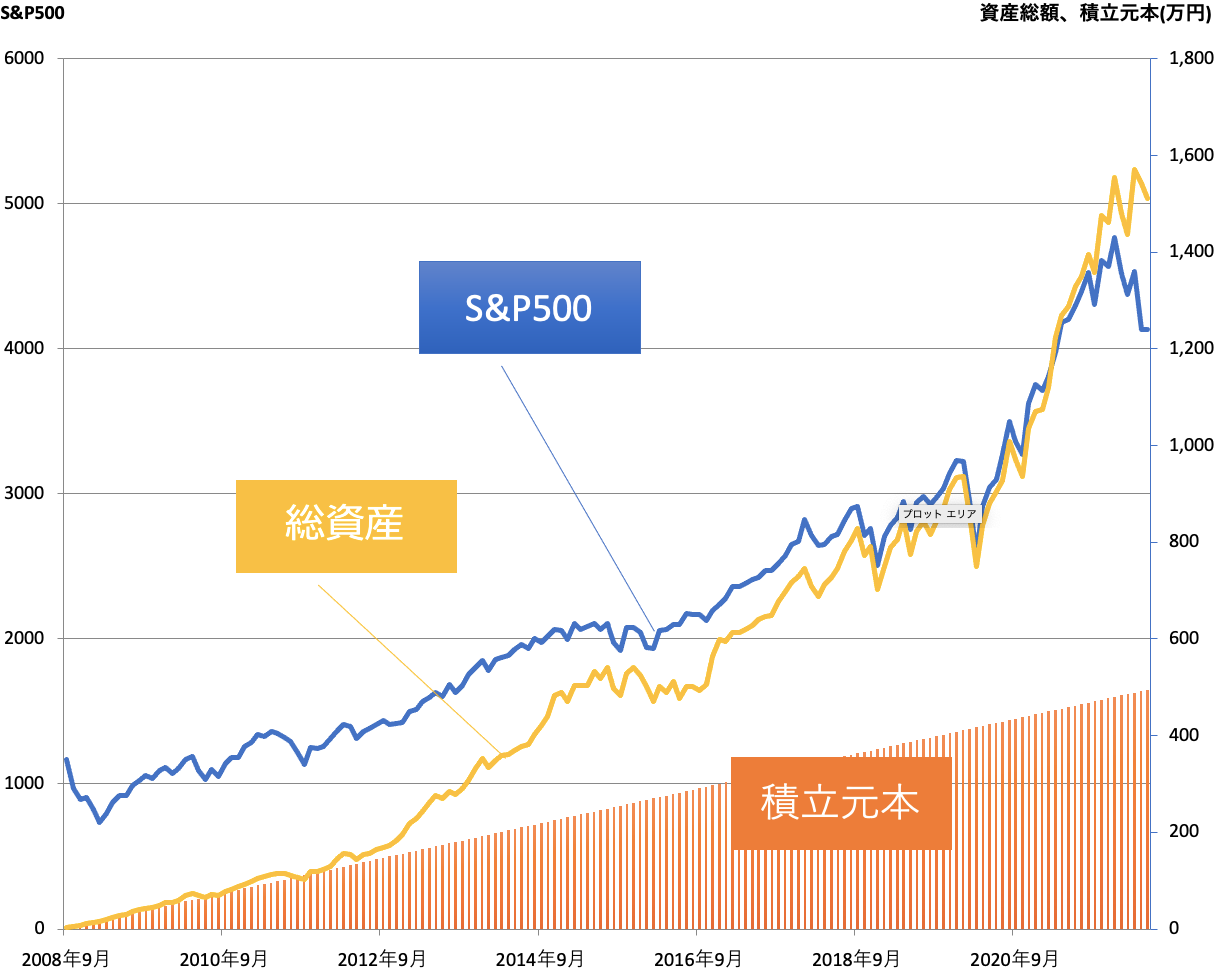

たとえば、米国の株式指標のひとつS&P500に、リーマンショックのあった2008年9月から2022年5月まで月3万円ずつ投資していた場合、資産はいくらになっているでしょうか。

リーマンショックからS&P500に月3万円ずつ投資した場合

2022年5月までの積立元本は合計で495万円。それに対して総資産(積立元本+利益)は約1,510万円と、実に1,000万円以上も資産を増やせているのです。

2018年から同様の投資をしていた場合はどうでしょうか。2018年といえば、積立投資で得られた利益が非課税になるつみたてNISAがスタートした年でした。

2018年からS&P500に月3万円ずつ投資した場合

2018年1月から月3万円ずつ投資していた場合、2022年5月までの積立元本は合計159万円です。それに対して、総資産は約234万円。資産は75万円ほど増えています。赤丸で囲んだ2020年3月はコロナショックの影響で、資産は一時的に元本を割り込みました。しかし、その後の市場の回復によってコロナを乗り越え、堅実に利益を出せているのです。

資産増の鍵は「積立投資を続けること」にあり

上の結果を見る限り、資産増の鍵は、「値下がりに慌てて積立投資をやめること」ではなく、「淡々と積立投資を続けること」にある、といえるでしょう。

積立投資は、毎月など一定のタイミングで、同じ商品を一定額ずつ購入する投資の手法です。積立投資には、大きく2つのメリットがあります。

積立投資のメリット1:感情に左右されず淡々と続けられる

いつが高いか、安いのかそれを見極めるのはプロでも至難の業です。その点、積立投資では、売買のタイミングをはかる必要がありません。一度設定しておけば、あとはその設定にしたがって淡々と投資が進められるので、手間がかかりません。今回のように市場が下落しているときでも、「買うのをやめようか」「売ってしまおうか」などと悩むことなく、投資を続けられます。

積立投資のメリット2:ドルコスト平均法の効果が生かせる

積立投資で「毎月1万円ずつ」などと一定額ずつ購入すると、商品の価格が高いときには少しだけ買い、安いときにはたくさん買うようになります。すると、商品の価格が下がるところで平均購入価格が引き下げられます。この効果を、ドルコスト平均法といいます。平均購入価格が下がれば、値上がりした時に利益を出しやすくできます。たとえ今後暴落があったとしても、ドルコスト平均法を生かした積立投資をしていれば、むしろ多く買うチャンスになるのです。

もっとも、いくら積立投資がいい、続けるのがいいといっても、自分のリスク許容度(投資でどこまで損に耐えられるかという度合い)に合わない投資をしているようでは、落ち着いて投資できないでしょう。投資信託は、長期間じっくり取り組むことでお金を増やす投資です。長く投資を続けるためにも、家計に無理のない積立金額で積み立てを行い、リスク許容度にあった投資信託に変更することをおすすめします。米国株投信で精神的に厳しいならば、全世界株・先進国株・国内株投信へ変更や、債券も含めたバランス型投信などに変更するのが良いでしょう。

投資信託の積立を始めた目的を忘れないこと!

米国株をはじめ、世界中の市場が不安定な値動きを見せる今、このまま投資信託を続けるべきなのか、悩む方も多いでしょう。しかし、積立投資を長く続けることで、資産は堅実に増やせることを紹介しました。

投資信託の積立投資は、将来のライフイベントに使うお金を用意するために始めた方が多いでしょう。そして、生活に支障のない余裕資金を投資に回していることでしょう。市場が不安定だからといって今売却しても、そのお金は使うあてがないはずです。それであれば、引き続き投資を続けたほうがいいと考えます。むしろ、積立投資をしていることを忘れているくらいのほうがいいでしょう。数十年後、気がついたときには大きな資産が築けているはずです。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード