40代から始める不動産投資! 注意点と成功へ導くためのポイント

40代から不動産投資を始めるにあたり、「40代からでは遅くないのか?」「40代で不動産投資をするときの注意点って何だろう?」など、さまざまな疑問があるでしょう。

そこで今回は、40代でこれから不動産投資を始めようと検討している方へ、不動産投資の仕組みと、不動産投資の注意点・成功へ導くためのポイントなどを解説します。

40代からでも始められる不動産投資

不動産投資に関するデータや不動産投資の仕組みから、40代からの不動産投資を考えていきます。

不動産投資を始めるのは40代でも遅くない

不動産投資を始めるのは40代からでも遅くはありません。

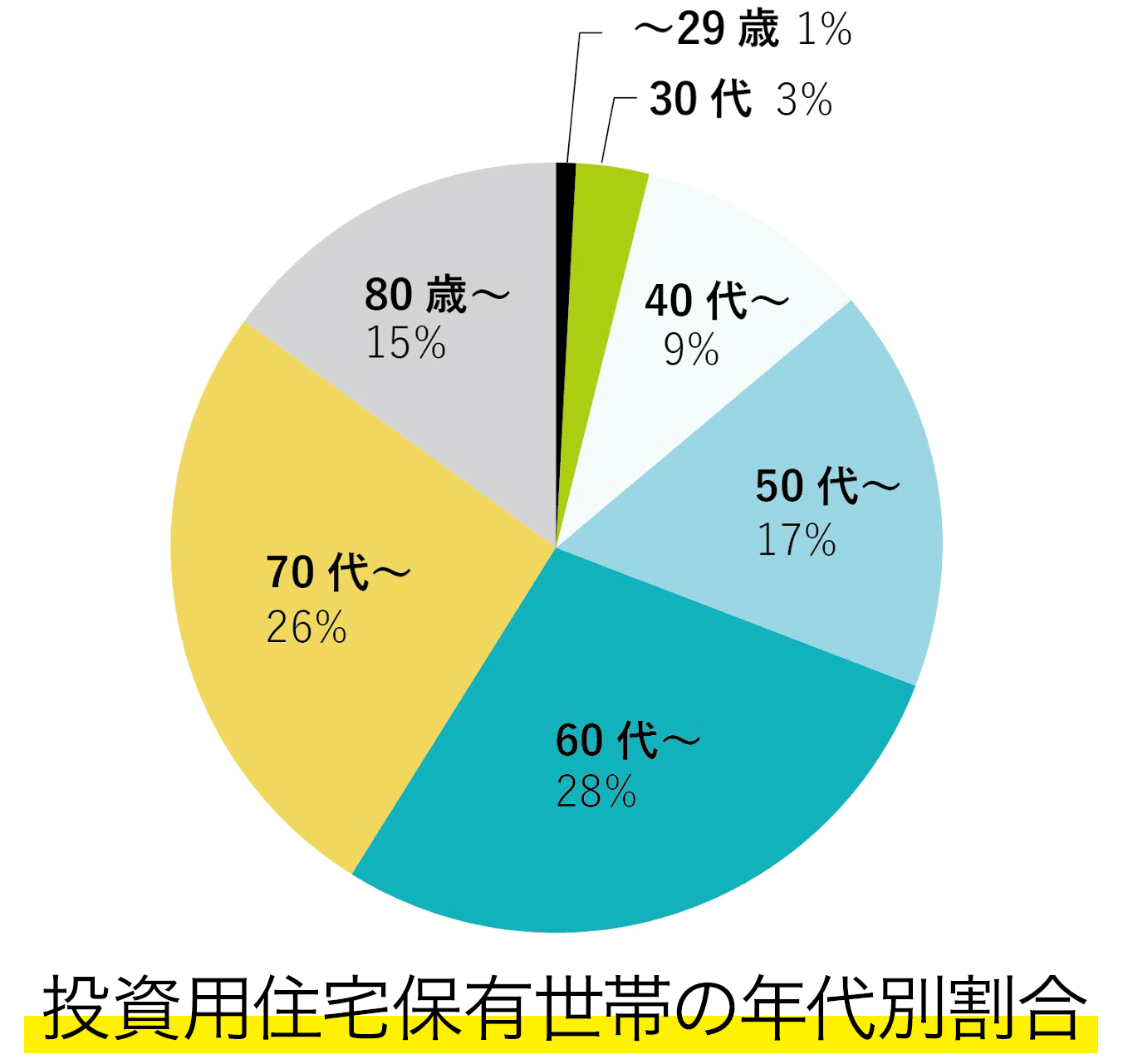

総務省の「平成 30 年住宅・土地統計調査 住宅及び世帯に関する基本集計」のデータによると、国内の総住宅数6,240万7,000戸・総世帯数5,400万1,000世帯のうち、不動産投資をしている(自分の住居用以外の不動産を賃貸用として、空き家を含み所有している)世帯の年齢で最も割合が多いのは65〜69歳で16.39%、60代では28.25%を占めています。

50代から割合が増えていき50〜54歳で7.24%、55〜59歳で10.01%、50代全体で17.25%です。このデータから、定年後まとまった退職金などを用いて不動産投資を始めるという方の姿が想像できます。

一方40代全体の割合は9.23%となっています。スタートとして決して遅い年齢ではありません。40代では、現金ではなく不動産投資をローンで始めることによって、後述するレバレッジが効かせられ、また定年までの「時間」を活用した無理のない資産形成をすることが可能です。

不動産投資の仕組み

改めて不動産投資の仕組みやメリットについて解説していきます。

不動産を貸して家賃収入を得る

不動産投資は、マンションなど賃貸用の不動産を購入し、その不動産を入居者に貸し出して、毎月の家賃収入を得るという仕組みです。

多くの場合、投資家は金融機関からの融資を受け、物件を購入し、家賃収入や手元資金から返済をしていきます。なお、入居者の募集は、不動産管理会社に任せるケースが一般的です。

不動産投資のメリット

不動産投資のメリットのひとつとして「老後に定期収入を得られる」という点が挙げられます。ローン完済後は、家賃収入が毎月入ってくるので、定年後には定期的に家賃収入が受け取れます。

不動産投資のメリットとは?知らないと損するデメリットも併せて解説

自己資金が少なくても始められる

不動産を購入するには数千万円単位のお金が必要ですが、そのすべてを自分で用意する必要はありません。多くの場合、金融機関から融資を受けて不動産投資を開始します。

不動産投資のタイプ、また融資を受ける金融機関によっても厳密には異なりますが、最も初期負担が少ない場合では、10万円の手付金から始めることができます。

初期費用については、不動産会社が直接売主か、売主の仲介をするかによって、仲介手数料がかかる場合とかからない場合に分かれます。仲介手数料は法律で上限が決まっており、物件価格の3%+6万円です。多くかかる場合、物件価格の7%前後の初期費用がかかることもあります。

不動産投資にかかる費用とは〜初期費用・運用費用・手数料など

不動産投資ローンの返済期間は?

不動産投資ローンの場合、返済期間は一般的には35年の場合が多いです。金融機関によっては完済時の年齢が定められている場合が多いので、融資期間が何年になるのかは確認が必要です。

不動産投資ローンの金利はどのくらい?

不動産投資ローンの金利は、金融機関や借入れをする人などによって異なります。例えばメガバンクや都市銀行、ノンバンクやネット銀行の場合は1.5%〜2.5%、地方銀行は1.0%中盤~4.0%中盤、信用金庫や信用組合は2.1%~2.9%などといった具合で幅があります。

40代が不動産投資をする目的

40代が不動産投資をする目的をまとめました。

1. 資産形成におけるリスク分散のため

40代では、すでにさまざまな資産運用を実践されている方も多いでしょう。株式や債券を中心とした投資信託を続けている、または個別株に投資しているという方も多いでしょう。

すでにいくつかの投資は実践しているけれど、物足りないかもしれないと考え、新たな投資を始めようかと考える際に、「不動産という実物資産を持つ」という選択をすることによって、複数の種類の投資を行うことでリスク分散につなげることができます。

実物資産を持つことで、物価上昇リスクに備えたり、株価の動きとは連動しない「不動産」の特性を生かした運用をすることで、トータルで資産を増やしていくことが可能となります。

2. 家族の安心のために

40代では家庭を持たれている方も多いでしょう。子どもの年齢と自分の年齢を考え、かかる教育費の計画も試算されていることでしょう。「元気で働き続ける」という前提のもとに、その計画は成り立っています。

不動産投資は、多くの場合は不動産投資ローンを組んで始めます。ローンを組む際、金融機関から団体信用生命保険に入ることを条件付けられていることが多いです。

不動産投資を始め、団体信用生命保険にも加入することで、万が一のことがあっても、ご家族にはローンがなくなった「家賃収入を生み出す不動産」を残すことができます。この安心感があるから、よりのびのびと働くことができるという方もいます。

3. 少額での資産形成が可能

不動産投資は、少ない投資金額で不動産を手に入れ、人に貸すことによって資産運用をするというのがひとつのやり方です。

普通は投資した金額に見合うリターンを得ますが、不動産投資でローンが組める人というのは、その人が働く会社の「信用力」を活用して、レバレッジを効かせた投資ができる人です。このようにレバレッジが効かせられる投資は、多くはありません。

ほかの年代に比べて、ある程度の給与と社会人生活のうえで蓄えてきた資金ができている40代にとっては、開始時における金銭面でのハードルはそれほど高くないのではないでしょうか。スタートすることができれば、レバレッジを効かせて定年後に安定的な家賃収入を生み出す不動産を所有することができます。

繰上返済を積極的に行い、一般的な借入期間を短縮して定年を迎えることも可能です。

40代に不動産投資が向いている理由

1. 忙しくても安定した運用が可能

働き盛りの40代というと、こまめに運用状況を確認する時間がない人もいるかもしれません。

その点、不動産投資であれば、家賃の入るタイミング、もしくは賃貸管理会社から連絡のあったタイミング、業務の委託方法によっては数カ月忘れていたとしても問題はなく、リスクが少ないほったらかしの運用をすることも可能です。さまざまな投資の中でも40代が検討すべき投資のひとつといえます。

2. 自己資金が少なくても始められる

前述のとおり、不動産投資はスタート時に初期費用がかかりますが、不動産投資ローンを組むことで、自己資金をそれほどかけなくても始めることが可能です。

金融機関や申し込む人の条件によって、物件価格と初期費用を合わせた金額でローンを組むことができる場合もあるため、申込費用の数万円だけで始められるケースもあります。

もちろん初期費に加えて頭金を少し入れて借入金額を少なくすることも可能です。自分たちの資産状況に合わせて借入金額を調整できる場合があるので、家計に大きな負担がかからない方法で始められます。

3. 老後資金の準備は予想が立てやすい不動産

不動産投資は、毎月安定した家賃収入を得られ、またほかの投資に比べて将来の予測が立てやすいというメリットがあります。なぜなら家賃は毎月変動するということがないからです。

入居者が変わるタイミングでの家賃の設定は変わる可能性もありますが、株価のように予測が不可能ということもありません。貯蓄以外の資産運用を考えるのであれば、不動産投資が有力候補に挙がるでしょう。

不動産投資は老後の年金代わりになるのか?

40代DINKsも貯蓄以外の準備が必要

40代DINKsは、毎月の収入が安定していて現時点でゆとりのある生活を送っているとしても、介護費や医療費をはじめとする突発的な支出を考えると、貯蓄以外の準備をしておくことは必要です。

あまり気持ちのいい話ではありませんが、配偶者に不幸があったり、自分も病気を患って働けなくなったりする可能性も考えられます。

同じ40代DINKsで、今の生活レベルを変えずに不動産投資を含めた資産運用を行うことで資産を増やしている人たちもいますので、貯蓄以外の準備も必要だと認識しましょう。

40代から始める不動産投資の注意点

ここからは40代から不動産投資を始めるうえでの注意点を紹介していきます。

40代は投資に適した時期

40代は、信用力・資金力の面から不動産投資に適した時期といえるでしょう。一般的に40代は、20代・30代よりも信用力は高くなる人が多い傾向にあるため融資を受けやすく、また修繕などの突発的な支出にも耐えられる資金力もある場合が多いでしょう。

もちろん50代でも60代でも不動産投資を始めることはできるのですが、時間を味方につけてレバレッジを効かせられるという点では、40代の方が有利に実践ができるでしょう。

リスクの少ない不動産を選ぶ

不動産投資で狙いたいのは安定的な収入です。ミドルリスクミドルリターンとよばれる不動産投資においては、リスクを冒してまでリターンを狙う必要はありません。なるべくリスクの少ない不動産を選ぶようにしましょう。

具体的には人口が維持される、もしくは増加しそうなエリアで、駅近の不動産であれば、空室リスクが少ないと判断できるでしょう。

不動産投資はリスクが高い? 9つの代表的なリスクと5つの回避策

繰上返済で安定収入を確保する

繰上返済をすることにより、完済時期を早められ、総返済金額を軽減することができます。可能であれば繰上返済をしていき、退職時には安心して収入を得られるように準備しましょう。

40代から始める不動産投資を成功へ導くためのポイント

ここでは40代からの不動産投資を成功へ導くポイントを3つ解説していきます。

40代は老後を考え始めるターニングポイント

40代は社会人生活も折り返しに差しかかる年代です。残りの社会人生活のタイムリミットが迫りつつあることを自覚する時期でもあります。老後の資金が充分に準備できているかどうかが現実味をもって問題となります。準備できていなければ、資産を増やす行動に出なくてはなりません。

40代が成功するためのポイントは、老後に備えるために動き出さなければいけない年代であることを認識し、すぐにでも行動することでしょう。

健康であることも重要なポイント

不動産投資をするうえで不動産投資ローンを組む際に条件付けられている団体信用生命保険は、健康でないと入ることができません。健康状態によってはローンの融資が受けられなくなる可能性もあります。実は健康であることも、不動産投資を成功させるために重要なポイントです。

老後のために賢く不動産投資をしよう

今回は、40代の方向けに、不動産投資の仕組みや注意点、成功のポイントなどについて解説しました。40代は不動産投資に適した時期なので、さまざまな投資手法を選ぶことができる年代です。40代から不動産投資を始めてみてはいかがでしょうか。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード