投資用ワンルームマンション3件目の追加投資を考える(個人的視点)

こんにちは。商社業界に勤務する都内在住のLePenseurです。現在も続く新型コロナウイルスの影響下で、RENOSYで購入したワンルームマンションが保有1年半を経過し、また第一子の誕生や住宅購入も経験するなどライフステージが変化しました。この変化を踏まえ、ワンルームマンションの追加投資を検討する際にどういった点を考慮すべきか、私の個人的な視点を紹介したいと思います。

ちなみに私自身は、第2回で紹介した通り、最初の購入時に思い切って2件を購入しており、追加購入の検討は3件目となります。

CONTENTS目次

新型コロナウイルスの影響は

追加購入の検討に際して、熟考せずにはいられない1つ目のトピックは、足元から私たちの生活を脅かす新型コロナウイルスの影響です。私の購入したRENOSYの物件を含め、ほかの業者さんも取り扱うのは都心ワンルームマンションです。したがって、東京の人口がどう変化しているかを読み解くことは必要な視点となるので、足元の東京都の人口動態を調べてみました。すると、時事通信さんが以下記事を掲載しておりました。

引用:コロナ禍で進む?地方移住 東京の転出超過、人材獲得競争も:時事ドットコム

引用:コロナ禍で進む?地方移住 東京の転出超過、人材獲得競争も:時事ドットコム

引用:コロナ禍で進む?地方移住 東京の転出超過、人材獲得競争も:時事ドットコム

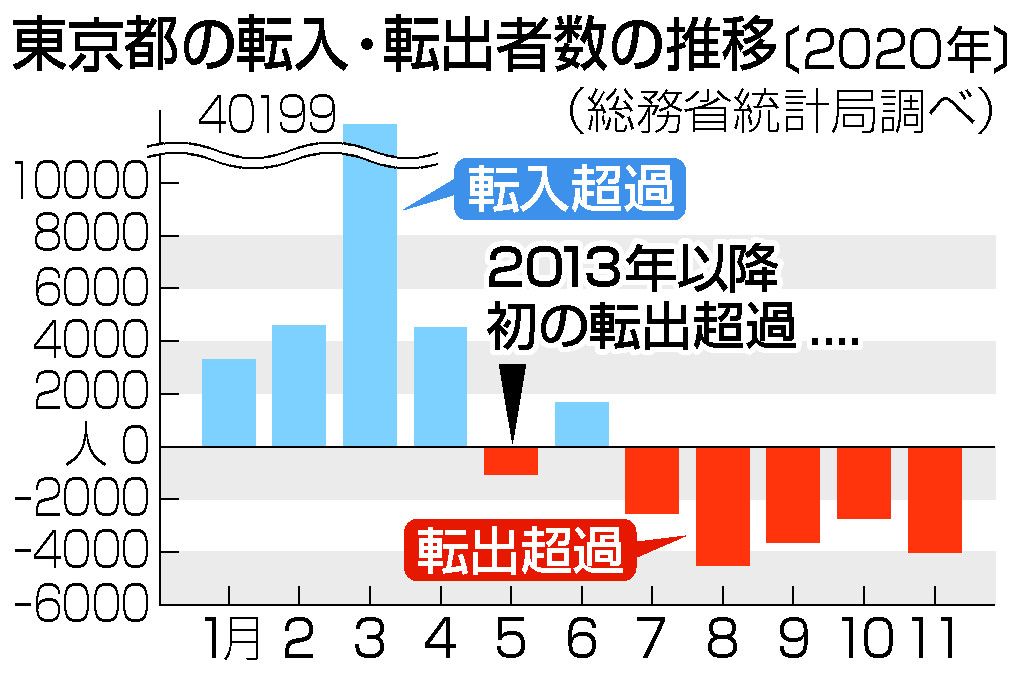

こちらは、東京都の転入・転出者数の推移を総務省の住民基本台帳人口移動報告よりまとめたものです。こちらの統計によると、外国人を含めて集計を始めた2013年以降続いていた東京への転入超過は一転、緊急事態宣言発令後の2020年5月には、都で初めて転出超過、つまり東京都の人口が減少に転じたことがわかります。6月にはいったん転入超過に戻ったようですが、7月以降は5カ月連続で転出が超過している状況で、少なくとも現状では東京都の人口は減少し、今後の安定した不動産需要にとっての一つの不安材料であるといえそうです。

ただし、これは物事の一側面である点には気をつける必要があります。なぜならば、上述の記事には転入・転出の多い年齢層や間取り、より詳細な地域の視点は抜けて落ちているからです。

サラリーマン投資家にとっての主な対象となるのはワンルームマンションであり、また今後の需要を作る人口動態の鍵になる若年層はどうなのかなど、それらを明らかにした統計があれば、今後は注視していく必要があると思います。

カーボンニュートラル 脱炭素社会

少し話は飛躍しますが、より長期的な視点で、2020年に菅政権は、「2050年カーボンニュートラルに向けたグリーンイノベーションの方向性」を示しました。これは新型コロナウイルスによって世界の環境意識の変化・高まりによって加速された側面があります。特に、地球温暖化に代表される気候変動問題の解決に必要な二酸化炭素排出量の削減、2050年に向けては二酸化炭素の排出量を実質ゼロにすることに取り組むものです。

ここで重要となる視点は、二酸化炭素削減の観点においては、人々の経済活動は一極に集中していた方が効率的であるという点です。公共の移動手段を活用した方がエネルギー効率は良いですし、環境にやさしい自転車での移動も現実的です。

反対に、地方の人口の少ない地域で電気・ガス・水道などのインフラ整備を今後も維持することは環境負荷視点でも大変難しく、エネルギー効率や経済合理性を考えると都市一極集中型が現実解となる可能性も考えられます。

コロナ禍の足元では転出過多の側面はありますが、2050年まで見た長期視点では、個人的にはこの傾向が続くかは懐疑的です。

したがって、新型コロナウイルスの影響を踏まえると、個人的には短期的には慎重派、中長期的には再考したい、との考えです。

住宅購入を経験して

外部環境を踏まえた上で、次は私的要因(ライフステージの変化)が投資にどのように影響するかをみていきます。

第6回の記事で紹介しましたが、私は居住用の住宅も購入しました。実は完工はまだ少し先で、その間は個人の信用状況の変化が許されないため、ワンルームマンション投資の追加投資はすぐにはできません。

また、もちろん不動産投資用ローンに加え、住宅ローンを負っているのですから、そんなにローンを組んで大丈夫なのか?といった視点もあるかと思います。この視点については、過去記事をご覧ください。

さらに、第5回の記事では不動産(ワンルームマンション投資)を含めた私の投資する商品(株・インデックスファンド・生命保険・ソーシャルレンディングなど)のポートフォリオを公開しました。

現状の整理においては、私の不動産のポートフォリオ比率は15%弱程度で、ポートフォリオの観点からはもう少し比率を上げてもいいかな、と考えています。

ただし、難しいのは住宅ローンをどう考えるかです。

住宅ローンには考え方が2通りあり、(1)住宅の購入を資産と考えてポートフォリオに入れる、もしくは(2)賃貸と同様の考えであくまでも消費と考えてポートフォリオに入れない、です。

現時点では、私は住宅ローンはポートフォリオには織り込まない(2)の考え方をしています。もちろん住宅を購入するという選択肢をとったわけですが、その理由は資産形成ではなく、主な理由が「昔からの夢を叶えるため」との思いが強く、所有欲を満たす消費との位置づけのためです。このあたりの考えは各自で大きく異なると思うので、住宅ローンを組まれている方は、その購入目的が投資なのか単なる消費なのかを整理しておくとよいと思います。

したがって、住宅購入を経験したあとにおける個人のポートフォリオ視点では、不動産投資比率はまだ上げることは検討可能と考えており、そのタイミングを探ることになりそうです。

第一子誕生を経て

新型コロナウイルスの環境下ではございますが、幸いなことに昨年は第一子を授かることができました。子どもが誕生すると、資産形成において自分のことだけでなく、妻や子どもも全部ひっくるめてどう考えていくか、再考を行うきっかけになっています。

特に個人的に大きく変化したのは、できるだけ現金を手元に残しておきたいと考えるようになったことです。

子どもができる前、さらに結婚前は特に、現金があればソーシャルレンディング・インデックスファンド・個別株などに投資していました。無事にお金が増えたのか?という点においては、正直申し上げると当時の勉強不足もあり失敗も多かったのですが、投資を通じてさまざま学ぶことができました。

現在は、どの投資なら挑戦してよいかの判断軸を持つことができていますし、他方では、知識が本業に生きたり、副業でも報酬を頂けるようになりました。

そして子どもができた今起こっていることは、現金の支出です。妻も私も実家が遠く、また第一子ということもあり、「お下がりの転用」も期待できないため、新生児用の服や子ども用ベッド、医療費、小さいところではミルクやオムツ代など、とにかく支出が増えています。

もちろんある程度は予測をしていたはずなのですが、実際に体験すると非常にその負担が重くのしかかっています。さらに、今後起こりうることとして、子どもに何かあったときのための準備金や小中高大と進学を重ねることを考えての教育向けの備えとして、手元に現金を残しておきたいとの気持ちが単純に強くなったことを感じています。

したがって、子を持つ親として子どもが誕生したあとにおける今の気持ちを踏まえると、短期的には追加購入は慎重派の立場となります。しかしながら、ある程度の子の成長が見えてきた場合には、相続目的としての購入や、早めの自立の支援として1Rマンションに子どもを住まわせたり、なんてことを想像しています。

新築 or 中古

私は現在所有する2件の購入は、ほとんど比較することなく購入を決めました。そのため、次に追加購入をするなら「新築がいいのか、中古がいいのか」の視点を改めて考えたいと思います。

改めて、中古不動産は、なんといっても価格が新築と比べると安いことが魅力です。これはよくいわれることですが、新築には新築プレミアムがのっており、価格が高い側面が一般的にあるからです。

しかしながら、最近私はこれも一側面でしかないように感じております。この比較だけでは足りないのでは、ということです。

自身の居住用住宅の購入を経験してわかったのですが、投資用不動産は、住宅向け不動産と比べると、新築プレミアが小さいということです。事実、ネットで調べていただくと、投資用不動産では新築/中古でその価格差があまり大きくない例が散見されることに気づくと思います。

価格差がそれほどないとすると、新築不動産の購入理由としてよく挙げられるのは税金面だと思います。不動産所得において発生した赤字は、給与所得と損益通算することが可能です。新築の方が一般的に不動産価格が高く、結果として年間あたりの減価償却費を経費として多く計上可能なため、赤字額を所得額と損益通算できます。

赤字を出すことで節税に結びつけることも可能ではあります。しかし単純に物件価格が高い方を選べばよいということでもありません。サラリーマンのような給与所得者であっても、所得税率は年収においてさまざまです。日本は累進課税国家であるので、一般的には所得が高い方々の方が所得税率が高く、不動産所得の赤字を損益通算することのメリットが出しやすいと思われます。

節税視点で新築を選択することが自身の選択に正しいかは、ご自身の年収および税率をきちんと確認することが重要です。

しかし、そもそも不動産所得において黒字が出て税金を支払うことは、きちんと収益性を考えると、できることなら単純に黒字の方がよいのではないでしょうか。

したがって、追加購入を検討する際は、単純に新築がいいか、中古がいいか、との発想だけでなく、物件自体の相場や将来性、自身の所得税率も踏まえるなど、トータルで検討する必要があります。このほかにも土地の規制などの変化から中古でしか購入できないエリアもありますし、新築は人口動態や地域開発などの将来性を見込んでのエリア選定をできるとの視点も考えられます。

視点の発見を

今回は、私がもし3件目の追加購入を検討するとしたら?の観点から、検討したいポイントをさまざま挙げさせていただきました。どれが正解との明言はできませんが、ライフステージやさまざまな外部環境が検討に影響すること、いままで考えたことのなかった視点が一つでもありましたら幸いです。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード