2023年、資産運用のポイントは? 実物資産は有効な選択肢となるか

2022年はインフレに関連した急激な金利上昇や今後の景気減速懸念を背景に、株式や債券などさまざまな金融市場で価格下落が進行しました。他方、インフレヘッジなどの目的から不動産や金などの実物資産への投資が注目された一年でもありました。

2023年は「インフレのピークが過ぎる一方、景気減速が本格化してくる」との見方が強まっています。今回は2023年の経済の予測とともに、実物資産や有価証券への投資のポイントを紹介します。

2023年の経済予測|景気減速と長引くインフレへの懸念

グローバルな経済状況を振り返ると、2022年は急激なインフレが金融市場における重しとなり、年初来で大幅に株価が下落しています(11月末時点)。インフレに対処すべくアメリカをはじめとした主要国では利上げなど急速な金融引き締めを進めていますが、こうした金融政策は、2023年の経済環境に対する重しとなると懸念されています。

景気減速のリスクは高まっている

適度な水準のインフレは、価格の上昇が企業収入を底上げし、経済が好循環します。そのため景気にとって決して悪いものではありません。しかしインフレが高すぎると、物価上昇に人々の賃金がついていけなくなってモノを買う余力が低下したり、企業も仕入れや製造コストの高騰を販売価格に転嫁しきれなくなったりするなどして、経済を悪化させる要因になります。

そのため、中央銀行はインフレが極端に高まると、金融政策の引き締めによりインフレ抑制を図ります。例えばアメリカでは事実上のゼロ金利政策を実施していた2022年の初めから、2022年11月時点で政策金利は4%近くまで引き上げられています。

金融政策の引き締めは、企業や個人がお金を借りるときに支払う金利を引き上げるため、資金調達がしづらくなり、やがて経済を冷やす要因となります。そのため2023年は景気減速が本格化するとの見方が強まっています。

2023年の資産運用においては、こうした景気減速リスクを踏まえて投資先を選別した方がよいでしょう。

・【2023年版】企業型確定拠出年金で資産を増やすには? 商品選びとメンテナンス方法

・【NISA改正】2024年から新NISAはどう変わる? 新NISAの変更点や活用法をプロが解説!

インフレの上限は近いが、高止まりが懸念される

金融引き締めは景気減速の原因の一つとなる一方で、当初の目的であるインフレの抑制には一定程度の効果を発揮するものと期待されています。

アメリカの消費者物価指数は依然として高水準ではあるものの、2022年7月に前年比で9.1%に到達して以降はやや低下傾向に転じています。7月がピークであったと断言するのはまだ早いとはいえ、今後近いうちにインフレは上限に達し、緩やかに低下し始めると予測されています。

この点は世界の多くの国の中央銀行の思惑通りとなったとみることができ、目先の経済減速を受け入れる代わりに、深刻な経済ショックは回避できる可能性が高いといえます。

一方で、インフレは上限に達したからといって、短期間で経済成長にとって理想的な水準まで下がるとは期待しにくい状況です。

インフレの元々の原因の一つには、ロシアによるウクライナ侵攻を背景とした経済制裁や交易の断絶によるエネルギーや資源不足があります。こうした資源不足は金融引き締めを行ったからといって、根本的に解消されるわけではないため、今後景気減速を迎えたとしても、価格が思うように下がらず、価格が高止まりする恐れがあるのです。

また、欧米の雇用環境が現時点では良好であることも、インフレが下がりにくくする原因です。たとえばアメリカでは失業率が3%台半ば〜後半で推移しており、アメリカとしては歴史的な低水準となっています。賃金の伸びも、11月に発表された10月時点の平均時給では前年同月比で+4.9%と概して堅調。雇用が堅調な環境下では、人々は多くのモノを購入する余力を持つことになるため、価格が低下しにくくなります。

アメリカの中央銀行にあたるFRBは2%のインフレ率を理想として金融政策をコントロールしていますが、現状最新の2022年9月時点の見通しに基づくと、2023年末のインフレ率をコア(食費やエネルギーを除く)ベースで3.1%と予測しており、理想的な水準までは低下しない見込みです。

金融緩和への転換にも時間がかかる

景気が悪化すると、中央銀行は金融緩和を加速させて間接的に経済を下支えするケースがしばしばみられます。しかし、利下げなどの金融緩和はインフレを加速させる恐れがあるため、インフレ率が低い環境でなければ、大胆な金融緩和を実行できません。

典型的な景気悪化局面では、人々の消費活動が停滞してモノの需要が低下します。需要が低下すれば価格は下落し、インフレ率も通常は下がります。しかし、今回に限ってはインフレが高止まり、中央銀行が大胆な金融緩和を実行できない恐れがあります。

現在の良好な雇用環境や、中央銀行のインフレ抑制策が奏功し始めていることなどを背景に、今回の景気減速の底は浅く、深刻なショックを回避して早期に回復できるとの見通しもあります。しかし、中央銀行が大胆な金融政策を取りづらい環境になっている点はこうした楽観的な見通しに対するリスク要因となるでしょう。

金融緩和継続も、物価上昇する日本

世界各国の動きとは異なり、日本では金融緩和政策が継続しています。日本の中央銀行である日銀では、マイナス金利や、イールドカーブコントロールと呼ばれる長期金利の水準にターゲットを設けて、金利を低水準に維持する政策を現在でも導入しています。

しかしグローバルな資源価格および原材料価格高騰、そして円安の影響で、コストの増加が価格を押し上げる形となり、日本国内でも物価の上昇が見られます。

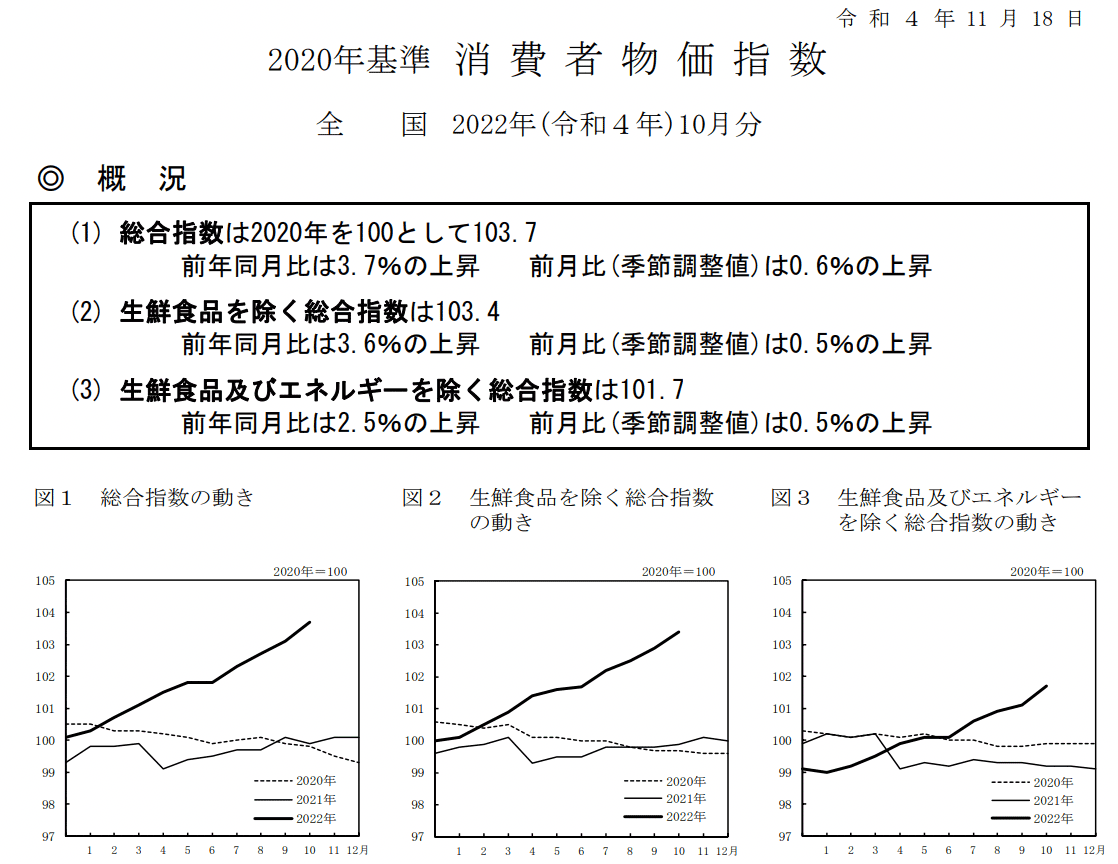

以前の記事でお伝えした通り、2022年10月の消費者物価指数は約40年ぶりに前年同月比3.6%(生鮮食品を除く総合指数、コアCPI)となりました。

引用:2020年基準 消費者物価指数 全国 2022年(令和4年)10月分(2022年11月18日公表)(PDF)|総務省統計局

引用:

引用:金融緩和政策は、世の中のお金の流通を促進し、インフレを加速させる効果があります。2022年12月時点では、経済を下支えすることを優先して、金融緩和を継続しています。しかし今後インフレの影響がさらに大きくなり、経済への打撃の深刻化が懸念される状況となった場合には、政策の軌道修正を検討せざるを得なくなる可能性も想定されます。

金利が上昇したとき、住宅ローン利用者が取るべき行動とは?

経済予測を踏まえた投資のポイント

2023年の経済予測を踏まえると、景気減速リスクと長引くインフレという2つのリスクに備えて資産運用を行う必要があります。2021〜2022年はインフレが加速したため不動産投資など実物資産への投資が有効な選択肢となりました。2023年を見据えた場合、引き続き実物資産の割合は高く保っておくのがよさそうです。

経済予測を踏まえた資産運用のポイントについて見ていきましょう。

実物資産への投資は引き続き有効な選択肢

実物資産への投資は、インフレ環境下における有効な投資手段となります。2022年のような極端なインフレ水準は今後見られなくなる可能性が高いですが、依然として中央銀行が目標とする水準を上回るインフレ率が当面継続する見通し。そのため、2023年に向けても実物資産への投資は全般として積極的に行っていった方がよいでしょう。

個人投資家が現物保有や投資信託などを通じて取り組みやすい実物資産への投資には、不動産と金・原油などがありますが、今後はどの実物資産で投資を行うかも重要になってきます。たとえば、不動産・金・原油の3つでいえば、不動産投資は引き続き積極的に投資を行ってよい資産です。

特に日本国内の不動産に投資するREITや、日本国内での現物投資は、いずれもグローバル経済の変化の影響を受けにくいといえます。

日本でも徐々にインフレが進行していることや、コロナ禍からの正常化に伴う経済回復がまだ続くことも背景に、日本の不動産市況は概して堅調です。不動産投資はグローバルな経済悪化の影響は避けながらも、インフレに対する備えとしては有効な手段となるでしょう。

初心者から経験者まで! 2023年版・不動産投資の始め方

金は「有事の金」とも言われてきたように、リスクオフの局面(リスクを回避する局面)では買われやすい資産です。そのため、今回のようにインフレと景気後退が併発する局面で取り組む投資先としては適しています。現物で保有するのもよいですが、投資信託などのファンドを通じて投資すれば、1万円程度の少額から取り組めるため、柔軟に投資規模をコントロールできます。

これらに対して留意したいのは原油です。原油はエネルギーの需給逼迫により2021年〜2022年上期にかけて大きく上昇しました。しかしここ半年ほど、OPECによる増産観測や中国のゼロコロナ政策、グローバルな景気減速などにより原油需要が頭打ちとなっています。

原油は実物資産という側面に加えて、経済環境の影響を受けやすいという特徴があります。一般的に景気が加熱すれば生産活動が活発化するためエネルギー価格には上昇圧力がかかるのに対して、景気悪化する局面では逆に下落しやすくなります。そのため2023年に向けてはインフレの高止まりによる上昇圧力と、景気減速による下落圧力のどちらがより大きく作用するかが不透明です。

以上のように、景気減速とインフレの高止まりが同時に見られる環境下では、実物資産のうち金や日本の不動産といったグローバルな経済悪化が逆風要因となりにくい資産へ投資するのが有効な選択肢となります。

株や債券といった有価証券投資におけるリスク

いわゆる伝統的な有価証券投資である株・債券への投資についてはどちらもリスクを慎重に見極める必要があります。

特に株については、ここまで紹介した通り今後景気減速が見込まれる中で、まだまだ下落リスクに留意が必要です。

すでにアメリカの株価指数S&P500では、年初来で一時20%超の下落を記録するなど、相応の調整が進んだとの見方もあります。しかしながら、ここから景気減速が来年にかけて進むとなると、さらなる下落の可能性も十分にあります。株式の投資比率はあまり高くしすぎず、また景気減速が到来しても倒産や大幅な株価下落の懸念が少ない安定した企業への投資を行うのがよいでしょう。

債券については、現状の見通し通り政策金利やインフレが上限に達するのであれば、特に海外の債券については金利も高くなっているので、投資先として魅力的という考え方もあります。アメリカでは長期の10年国債が一時4%に達するなど、近年では高い金利水準となっているので、これはその通りです。

ただし、インフレの見通しについては不確実性が伴う点には留意が必要です。インフレがピークアウトを迎えるという見通しの背景には、景気減速によりある程度は価格上昇圧力が低下し始めるという期待感が含まれています。これはすなわち、かつての記事でも紹介したような、景気が悪化しながら価格も上昇する「スタグフレーション」は回避できることが前提となっています。

万が一市場の期待が外れてスタグフレーションが進行した場合は、景気が減速してもインフレが止まらず、金利もさらに上昇する可能性もあります。債券投資は景気減速懸念が強まる2023年に向けて有効な投資先の一つではありますが、いまの予測を過信して資産を集中させるのは必ずしも有効ではありません。

景気減速とインフレがともに懸念材料となる環境では、株や債券など伝統的な有価証券のみで投資するのではなく、実物資産も取り入れた分散投資が有効となるでしょう。

日本円の現預金を持ちすぎるのも安泰ではない

さまざまなリスクがあるならば、無理に投資せず現預金で保有しておいて、損失を避けるという考え方を持つ人も少なくありません。しかし、日本円の価値まで加味すると、これも必ずしも有効とは言えないことがわかります。

インフレが進行するということは、購入できるモノの量で考える、日本円の「実質的な価値」が低下することを意味します。たとえば、1万円を保有していたとき、1kgのお米が500円であれば、20kg購入することができますが、インフレが進んで1kg1,000円になってしまうと、10kgしか買えなくなってしまいます。

同じ1万円でも購入できる商品の量が減るため「日本円の価値が下がっている」と考えることができるのです。

さて、インフレ環境下で現預金を保有していた場合、インフレ率と同じ水準以上の利息を受け取ることができなければ、ここまで紹介した「実質的な価値」で考えたときの資産価値はどんどん目減りしていくことになります。

預金金利の引き上げが期待しにくい状況において、インフレなのに資産の多くの部分を現預金のまま保有し続けるのは、必ずしも有効な手段とはいえません。

生活していくうえで必要な資金やもしものときの備えはもちろん必要ですが、余剰資金についてはリスクをしっかりと理解したうえで、投資を行って収益獲得を目指すことも、インフレへの備えとしては重要なのです。

実物資産をうまく活用してインフレ・景気減速リスクの双方に備えよう

2022年はインフレと将来の景気減速懸念が相場下落を引き起こしてきました。残念ながら2023年は景気減速が現実のものとなり、インフレについては上限を迎えるものの、簡単には下がらない、という状況が想定されます。

こうした見通しの中で、2023年においては株・債券などの伝統的な有価証券投資に変調させたり、逆に現預金比率を過度に高めるのは必ずしも有効な手段ではありません。不動産や金などの実物投資を取り入れることで、景気減速の影響を抑えながら、インフレに備えることが可能です。分散投資の一環として、引き続き実物資産への投資比率を高く保っておくことをおすすめします。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード