不動産投資を始めるのに必要な年収とは? 融資審査の項目や自己資金の目安も解説

不動産投資を検討する際、「必要な年収はどれくらいか」「自分の年収で不動産投資はできるのか?」と気になる方も多いのではないでしょうか。

年収を気にする必要があるのは、金融機関等から融資を受ける場合です。融資審査では、勤務先や勤続年数などの個人の信用力が評価のポイントになります。

本記事では、不動産投資を始めるために必要な年収の目安、融資審査の項目と年収以外に見られるポイント、個人の信用力を高める方法まで詳しく解説します。

不動産投資を始めるのに必要な年収

不動産投資を始める際に必要な年収は、投資の方法によって異なります。現金で物件を購入する場合は年収に関係なく始められますが、多くの投資家がローンを活用しているのが実情です。

ローンを組む場合は、金融機関による融資審査があり、年収が重要な判断材料の一つとなります。本章では、実際にRENOSY(リノシー)で不動産投資を始めた人の年収の割合や、始めるのに必要な年収について詳しく解説します。

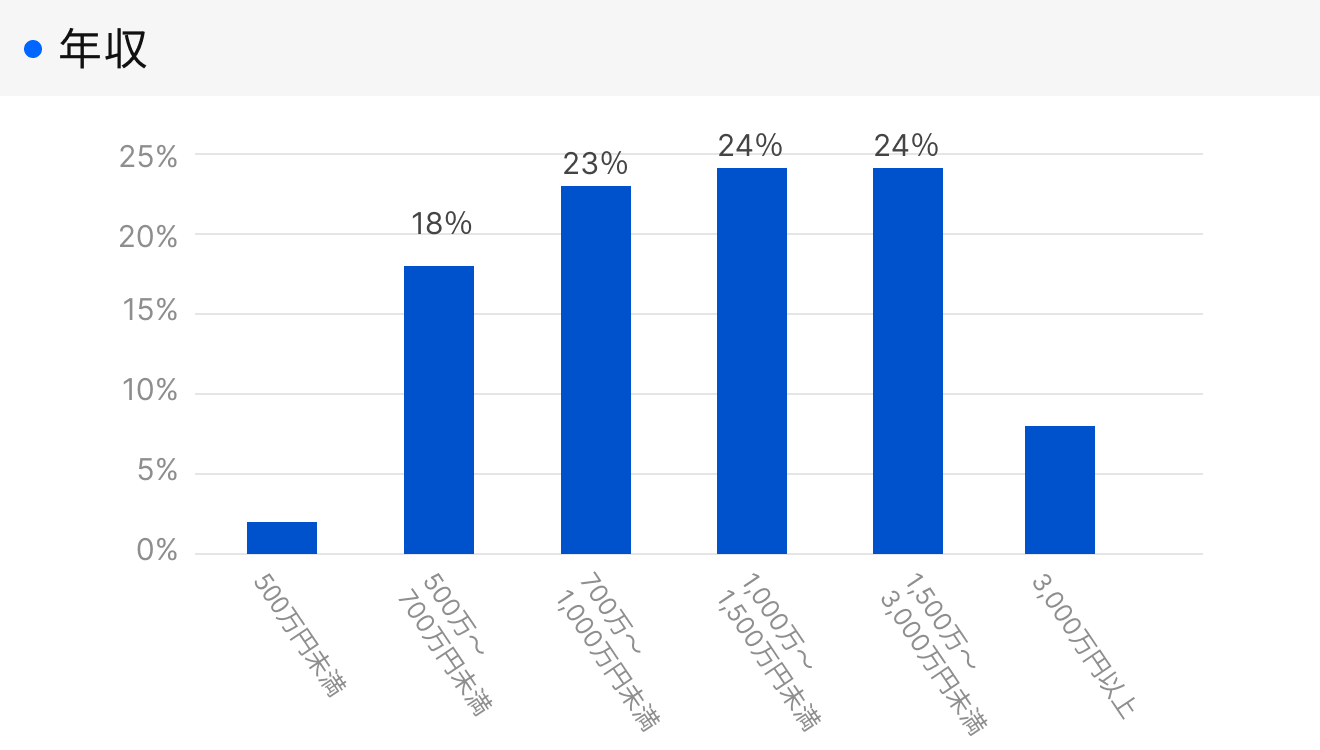

1. RENOSYで不動産投資を始めた人の年収の割合

RENOSY(リノシー)で2025年4〜6月に不動産投資を始めた人のデータによると、年収は500万円台から3,000万円まで、幅広く分布しています。

このデータを見ると、年収に関わらず幅広い層の人が不動産投資を始めていることがわかります。実際、年収500万円台からでも投資をスタートできることが見て取れます。

RENOSY 不動産投資顧客動向レポート 2025年4〜6月

2. 年収500万円からでも融資を受けて不動産投資は可能

インターネット銀行、ノンバンク、地方銀行などでは、年収500万円からでも不動産投資ローンを組めるケースが多くあります。これらの金融機関は大手都市銀行と比較して融資条件が比較的柔軟で、年収500万円台でも安定した収入があれば融資対象となります。

ただし、年収だけでなく勤続年数や雇用形態、信用情報なども総合的に判断されるため、事前の準備が重要です。また、年収500万円台の場合は融資額や金利条件が制限される可能性があるため、投資計画を慎重に立てる必要があります。

3. 年収700万円以上だと始めやすい?

大手都市銀行や信託銀行では、「年収700万円以上」を融資条件にしているケースも見られます。選択できる金融機関の幅が広がり、低金利での融資や高い融資額など、より有利な条件で融資を受けられる可能性が高まります。

ただし、年収700万円以上だからといって必ずしも融資を受けられるわけではありません。勤続年数や雇用形態、信用情報、既存の借入状況など、さまざまな要素が総合的に判断されます。金融機関によっても審査内容や基準が異なるため、複数の機関に相談することをおすすめします。

不動産投資ローンを組む際に審査される項目

不動産投資ローンの審査では、年収以外にも以下のような多くの項目が評価されます。

- 個人の信用力

- 資産状況

- 信用情報

- 投資物件の評価

金融機関は融資するリスクを最小限に抑えるため、借り手の返済能力や投資物件の価値を多角的に検証する必要があるためです。それぞれ詳しく解説します。

1. 個人の信用力

個人の信用力では、以下のような項目を総合的に審査されます。

- 雇用形態

- 年収

- 勤続年数

- 年齢

- 家族構成

- 不動産投資の経験 など

融資審査において、正社員であることが有利とされ、公務員や上場企業勤務者は特に高く評価される傾向があります。また勤続年数は1年以上(新社会人は3年)が望ましく、転職直後は審査が厳しくなる可能性が高いです。

年齢については、完済時年齢が80歳未満であることが一般的な条件です。不動産投資の経験がある場合は、過去の運用実績も重要な判断材料となります。

2. 資産状況

資産状況の審査では、申込者が所有する預貯金や有価証券、不動産などの保有資産が詳しく調べられます。資産が多いほど融資審査は有利になり、万が一の際の返済原資として評価されます。

すでに不動産を所有している場合は、その評価額も資産の一部です。負債についても同時にチェックされ、住宅ローンやそのほかの借入れがある場合は純資産で判断されます。資産状況は返済余力を示す重要な指標であり、融資条件にも影響します。

3. 信用情報

信用情報の審査では、借入状況や過去の延滞履歴などがチェックされます。CIC・JICC・KSCなどの信用情報機関から情報を取得し、クレジットカードやローンの利用履歴、返済状況が確認されます。

過去に延滞や滞納があった場合は審査に大きく影響するので、注意が必要です。現在の借入額も重要で、年収に対する借入れの比率が高すぎると融資を受けられない可能性があります。信用情報に問題がある場合は、記録が削除されるまで待つのが一般的です。

4. 投資物件の評価

投資物件の評価では、以下のような項目が総合的に評価され、将来的な資産価値の維持や向上の可能性が検証されます。

- 購入予定物件の収益性

- 資産価値

- 物件の立地・周辺環境

- 築年数

- 構造

- 賃料相場 など

収益性については、想定される家賃収入と維持管理費用を比較し、安定したキャッシュフローが見込まれるかどうかです。物件の資産価値も重要で、融資額の根拠となります。立地については最寄り駅からの距離、周辺環境、将来の開発計画なども考慮されます。

不動産投資ローンで重視される「個人の信用力」を高めるための対策

個人の信用力を高めることで、不動産投資ローンの審査通過率の向上が期待できます。具体的な対策は、以下の3つです。

- 信用情報を改善して審査通過率を上げる

- 使用していないクレジットカードの解約や借入れの整理をする

- 勤続年数を伸ばし雇用の安定性をアピールする

それぞれ詳しく解説します。

1. 信用情報を改善して審査通過率を上げる

不動産投資ローンの審査では、信用情報が重要な判断材料の一つとなります。不安がある方は、CICやJICC、KSCの3つの信用情報機関から自分の信用情報を取得し、現状を正確に把握することをおすすめします。

過去の延滞履歴がある場合、完済から5年(KSC:自己破産など官報情報は7年)経過すれば記録が自動的に削除されるため、それまで待つのも一つの選択肢です。現在進行形で延滞がある場合は、審査に致命的な影響を与えるため、すぐに支払いを済ませることが最優先です。

また、携帯電話本体の分割払いや公共料金の口座振替も信用情報に影響するため、これらの支払いも確実に行う必要があります。信用情報の改善には時間がかかるため、不動産投資を検討している方は早めの対策が肝心です。定期的に信用情報をチェックし、問題がないことを確認しましょう。

2. 使用していないクレジットカードの解約や借入れの整理をする

使用していないクレジットカードや不要な借入れは、審査において潜在的なリスクとして評価される可能性があります。また複数のクレジットカードを保有していると、利用していなくても与信枠が設定されており、金融機関はこれを潜在的な借入れとして計算する場合があります。「いつでもお金を借りられる状態」とみなされるわけです。

そのため、使っていないカードは解約したり、不要なキャッシング枠を0円に設定したりすることが大切です。また、消費者金融やカードローンなどの既存の借入れがある場合は、可能な限り完済しておきましょう。借入れの整理は信用情報の改善につながる可能性が高いので、計画的に借入れを整理し、クリーンな状態で審査に臨むことをおすすめします。

3. 勤続年数を伸ばし雇用の安定性をアピールする

金融機関は融資審査において、勤続年数を重要な安定性の指標として評価します。一般的に勤続年数は3年以上が望ましいとされていますが、勤続年数が1年(新社会人は3年)であれば融資が期待できます。転職直後は収入の安定性が疑問視され、審査が厳しくなる傾向があるため、転職を検討している場合は、不動産投資の融資を受けてから行うのがおすすめです。

また、現在の勤続年数が短い場合は、まず勤続年数を伸ばすことに専念し、その間に自己資金の蓄積や信用情報の改善に取り組むのが賢明です。安定した雇用形態と十分な勤続年数は、金融機関にとって安心できる要素となります。

不動産投資に必要な自己資金の目安

不動産投資を始める際は、年収だけでなく必要となる自己資金についても十分に理解しておく必要があります。自己資金に含まれるのは「頭金」「手付金」「諸費用」の3つの要素です。頭金は物件価格の一部を現金で支払う部分で、手付金は売買契約時に支払う保証金、諸費用は登記費用や仲介手数料、購入時にかかる税金などが該当します。

不動産投資に必要な自己資金は、その人の信用力によって変わります。物件価格の20%程度が目安のケースもあれば、10%程度のケースもあります。3,000万円の物件を購入する場合、物件価格の20%なら約600万円の自己資金が必要になる計算です。なおこの自己資金があることで、融資審査においても返済能力や投資への本気度が評価され、より有利な条件で融資を受けられる可能性が高まります。

ただし、RENOSY(リノシー)では物件価格の全額融資を受け、自己資金10万円のみで投資を始めることが可能なタイプの不動産もあります。これにより、まとまった自己資金が準備できない方でも不動産投資をスタート可能です。自己資金の準備状況に応じて、最適な投資プランを選択することが重要です。

不動産投資ローンの借入限度額

不動産投資ローンの借入限度額は、主に年収を基準として算出され、一般的に融資額は年収の7〜8倍程度が上限です。年収500万円の方であれば、3,500万〜4,000万円程度が融資の目安です。ただし、この倍率はローンの種類や金融機関によって異なり、個人の信用力と物件の収益性という両面から判断されます。

なお、プロパーローンとよばれる、借入れ希望者一人ひとりに適したローンをゼロから組み立てる金融機関独自の商品では、年収の10倍以上の融資を受けられる場合もあります。ただし、借入限度額いっぱいまで融資を受けることは、必ずしも良い投資戦略とは限りません。毎月の返済額や空室リスクを考慮し、無理のない範囲での投資を心がけることが長期的な成功につながります。

不動産投資ローンの融資額と必要な年収は?年収別の金融機関も公開

【年収別】不動産投資でおすすめの物件タイプ

年収に応じて適切な投資物件を選択することで、リスクを抑えながら効率的に投資を進めることが可能になります。自身の年収レベルに合った物件タイプを理解し、無理のない投資計画を立てることが重要です。本章では、以下の4つの年収について解説します。

- 年収500万円

- 年収800万円

- 年収1,000万円

- 年収2,000万円

順番に詳細を解説します。

年収500万円台の場合

年収500万円台の方には、中古コンパクトマンション投資がおすすめです。1,500万〜2,500万円程度の物件であれば、年収の7〜8倍以内に十分に収まり、融資を受けやすくなります。

コンパクトマンションは管理が比較的簡単であり、少なめの資金で始められることから初心者でも取り組みやすい物件タイプです。都心部の駅近物件を選ぶことで、安定した賃料収入と将来的な資産価値の維持が期待できます。

まずは1戸から始めて、投資の経験を積むことをおすすめします。賃貸需要の高いエリアを選び、空室リスクを最小限に抑えることが成功の鍵です。

年収800万円台の場合

年収800万円台の方は、中古コンパクトマンションの複数戸所有もしくは小規模アパート投資が選択肢に入ります。複数戸所有の場合は、リスク分散につながり、安定した収入を得られる可能性が高まります。

小規模アパート投資は、比較的小規模なアパートを1棟購入する投資スタイルです。中古コンパクトマンションの複数戸所有と同様にリスク分散効果が期待できますが、管理の手間も増加するため注意が必要です。

また融資額に余裕があるため、立地や物件の質にこだわった投資が可能になります。ポートフォリオの分散を意識し、異なるエリアや物件タイプに投資することでリスク軽減を図るのがおすすめです。

年収1,000万円台の場合

年収1,000万円台の方は、中古コンパクトマンションの複数戸所有もしくは中規模アパート投資が適しています。7,000万〜8,000万円程度の融資が可能になるため、需要の高いエリアや好立地物件の不動産投資を視野に入れられるでしょう。

投資経験が浅い場合は、信頼できる不動産会社のサポートを受けながら進めることをおすすめします。年収1,000万円台の方は、金融機関から好条件で融資を受けられる可能性が高いため、不動産投資を始めるにあたって有利な立場にあります。

年収2,000万円台の場合

年収2,000万円台の方は、大規模な不動産投資が可能になります。中古コンパクトマンションの複数戸所有によるポートフォリオ構築や、収益性の高いアパート・マンション1棟投資が選択肢になります。

1億円を超える融資も可能になるため、都心部の優良物件や複数エリアにまたがる分散投資が実現可能です。ただし、投資規模が大きくなるほどリスクも高まるため、税務対策や資産管理の観点からも、専門家のアドバイスを受けながら慎重に投資計画を立てることが重要です。

不動産投資を行う際は年収をベースに物件や融資先を決めよう

不動産投資を成功させるためには、自身の年収レベルに応じた適切な投資戦略を立てることが不可欠です。年収500万円からでも不動産投資は可能ですが、年収が高いほど選択肢が広がり、有利な条件で投資を始められます。

重要なのは、年収だけでなく勤続年数や信用情報、資産状況などの信用力を総合的に改善し、金融機関からの信頼を得ることです。また、自己資金の準備や適切な物件選択も成功の重要な要素となります。

まずは自身の現在の信用力を正確に把握し、改善できる点があれば事前に対策を講じたうえで、信頼できる不動産会社とともに投資計画を立てていきましょう。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード