不動産投資家になるには? 年収や手順、メリット・デメリットを紹介

不動産投資家になることに興味があるものの、どのようなリスクがあり、どう始めたらよいかわからず、なかなか不動産投資を始められない方もいるのではないでしょうか。

不動産投資家として成功するには、適切な知識や戦略をはじめ、信頼できるパートナーの存在が不可欠です。本記事では、不動産投資家になるための年収や手順、メリット・デメリットを解説します。

不動産投資家とは?

不動産投資家とは、アパートやマンション、一戸建てなどの収益用不動産を取得し、そこから家賃収入や売却益を得る人を指します。自己資金やローンを活用しながら物件を所有・運用し、不動産市場で資産形成を図るのが目的です。

物件の規模や保有数に関係なく、収益を目的として不動産を活用していれば、立派な不動産投資家といえます。かつては不動産投資を専門とするプロ投資家が中心でしたが、今ではサラリーマンや医師など、一般の人が副業や将来の備えとして取り組むケースも増えています。

不動産の管理を業者に任せて手間を抑えるスタイルも一般的になってきています。

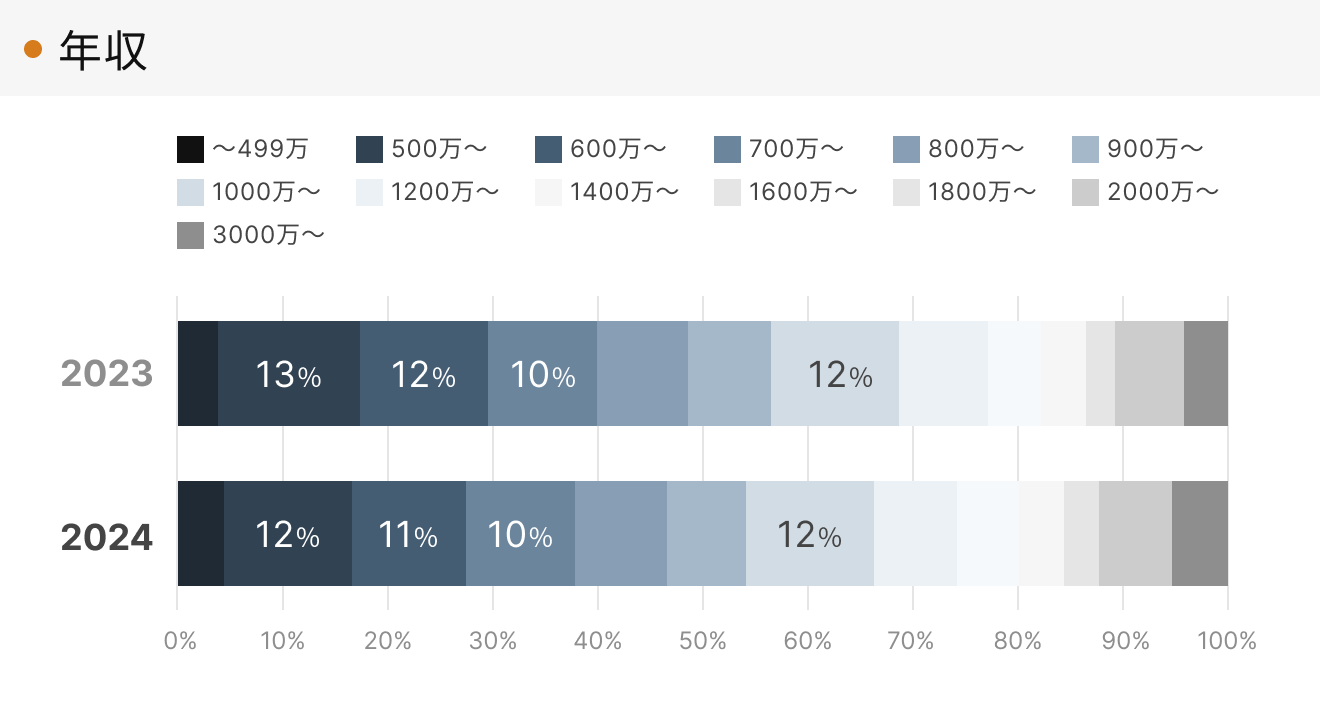

不動産投資家になるために必要な年収は?

RENOSYの「不動産投資アニュアルレポート2024年」によると、不動産投資を始める方の年収のボリュームゾーンは、500万円台と1,000万円〜1,200万円未満台が同率で12%です。続いて、600万円台が11%、700万円台が10%となっています。

不動産投資は比較的年収の高い方が取り組む傾向がある資産形成方法ですが、高年収でなければ投資できないわけではありません。実際には、年収500万円未満の投資家も一定数おり、少額からスタートすることも可能です。

年収が高ければ融資面で有利に働きますが、大切なのは自身の資金状況に応じた無理のない投資戦略を立てることです。不動産投資は幅広い年収層の資産形成の選択肢となっています。

不動産投資家になるには?

不動産投資家になる手順は以下の7ステップです。

- 目的や目標を立てる

- 情報収集する

- 資金計画を立てる

- 不動産投資会社に相談する

- 物件を探す

- ローン審査に申し込む

- 物件の引き渡しを受ける

順番に解説します。

不動産投資の始め方6ステップ! 物件購入までの具体的な手順を紹介

1. 目的や目標を立てる

不動産投資家を目指すなら、最初に「なぜ投資をするのか」「なぜ不動産なのか」「どのくらい稼ぎたいのか」を明確にすることが大切です。目的が不明確なままだと、物件選びや運用方針に一貫性がなくなり、途中で行き詰まるリスクが高まります。

「老後の年金代わりにしたい」「節税したい」「子どもの教育資金を準備したい」など、目的は人それぞれです。目的が具体的であるほど、取るべき戦略は明確になります。

さらに、目的に応じて「何年後までに、どれだけの収益を得たいか」という数値目標も設定します。これにより、必要な物件規模や融資計画を逆算でき、現実的な投資プランを立てることができます。

不動産投資は長期にわたるものであるため、明確な目的や目標があれば、「何のために投資をしているのか」を思い出し、投資を続けるモチベーションを維持できます。

2. 情報収集する

不動産投資には物件選びや融資、税制など多くの知識が必要で、情報を持っているかどうかが投資成果を大きく左右します。

まずは、不動産投資に関する書籍や専門サイトで基礎知識を学びます。加えて、不動産会社が主催するセミナーや、実際に投資をしている人のブログ・SNS・YouTubeなどの動画配信サービスも有益です。ローンの組み方、地域ごとの家賃相場、管理会社の選び方など、学ぶべきことは多岐にわたります。

ただし、情報源は一つに偏らず、複数を比較することが重要です。高額な情報商材に頼らず、無料で手に入る信頼性の高い情報から始めると安心です。

不動産投資の情報収集方法は? 信頼できる情報源やポイントを解説

3. 資金計画を立てる

不動産投資にどれくらいの資金が必要なのか、自己資金はいくら用意できるのか、融資をどれほど活用するのかを整理することで、現実的な投資プランが見えてきます。

まず、自分の手元資金と年収から、利用できる不動産投資ローンの目安を把握しましょう。金融機関によっては年収の7~8倍程度、あるいはそれ以上の融資が可能なこともあり、サラリーマンや公務員など安定した収入がある人は比較的審査に通りやすい傾向があります。

また、購入後に発生する管理費や修繕積立金、空室リスクや設備の修理費なども見越したうえで、毎月の収支を計算しておくことも欠かせません。こうした費用も含めて収益性を判断することで、無理のない運用につながります。

4. 不動産投資会社に相談する

自身で情報収集を行っても、経験やノウハウの不足から見落としが生じやすく、プロの視点で補完してもらうことでより現実的な投資判断が可能になります。

相談先の不動産投資会社を選ぶ際は、実績の豊富さや資本金の規模、契約者の口コミや評価などをチェックしておくと安心です。特に資本金の多い企業は経営の安定性があり、トラブル対応の体制も万全な傾向があります。

また、不動産投資会社には、インターネットには掲載されていない非公開物件の情報を持っているケースも多く、早期に有益な物件情報を得られる可能性があります。複数の会社に相談することで、提案の比較や相性の確認ができ、自分に合ったパートナーを見つけやすくなるでしょう。

5. 物件を探す

物件選びは投資の成否を左右する重要な工程であり、立地・利回り・価格・築年数・修繕履歴といった複数の要素を総合的に判断する必要があります。

まず重視すべきは立地です。駅近や生活利便性の高いエリアは入居需要が安定しやすく、空室リスクを抑えやすくなります。また、表面利回りだけでなく、管理費や修繕費などを考慮した実質利回りも確認し、収益性を現実的に見積もりましょう。

物件探しはインターネットの不動産情報サイトから始めるのが一般的ですが、良質な非公開物件は不動産会社に直接相談することで紹介されるケースもあります。気になる物件が見つかったら、周辺環境や将来的な開発予定、過去の修繕履歴なども確認します。

6. ローン審査に申し込む

不動産投資家として物件を購入するには、多くの場合、不動産投資ローンの利用が必要です。物件が決まったら、まず金融機関にローンの事前審査を申し込みます。事前審査では、本人確認書類や源泉徴収票、健康保険証などを提出し、年収や勤務先、資産状況をもとに借入可能額が判断されます。

審査を有利に進めるためには、自己資金を多く用意し、借入額を抑えることがポイントです。さらに、立地や収益性が高く、担保評価の高い物件を選ぶことで、金融機関の信頼を得やすくなります。

事前審査が通った後は売買契約を結び、次は本審査です。必要書類には、住民票・印鑑証明書・収入証明書類などがあり、ローン契約が完了すると物件に抵当権が設定され、融資が実行されます。

7. 物件の引き渡しを受ける

ローン審査を通過したら、いよいよ物件の引き渡しに進みます。現地で室内や設備に不備がないか最終確認を行うフェーズです。

同時に、所有権移転の登記手続きも必要です。通常は司法書士に依頼し、事前に必要書類を準備します。決済日には金融機関から融資が実行され、売主への代金支払いが完了すると、鍵の受け渡しとともに引き渡しが成立します。

引き渡し後は、すぐに管理や賃貸募集の準備に取りかかれるよう段取りしておくことが重要です。

不動産投資家になるメリット

不動産投資家になるメリットを3つ紹介します。

- 比較的少ない労力で安定した収入を得られる

- 節税効果を得られる可能性がある

- 老後資産を形成できる

順番に解説します。

不動産投資のメリットとは?知らないと損するデメリットも併せて解説

1. 比較的少ない労力で安定した収入を得られる

不動産投資は、信頼できる管理会社と連携することで、比較的少ない労力で安定した家賃収入が見込めます。

入居者の募集から家賃の回収、設備の故障やクレームへの対応といった煩雑な管理業務は、専門の管理会社に委託することが可能です。本業で多忙な会社員の方でも、時間を有効活用しながら、副業として資産を形成できます。

2. 節税効果を得られる可能性がある

不動産投資は、損益通算や減価償却といった制度を活用することで、節税効果が期待できる場合があります。損益通算では、賃貸収入よりも経費が上回った場合、赤字分を給与所得などと相殺でき、所得税や住民税の軽減につながることがあります。

また、建物価格は年数をかけて減価償却費として計上でき、帳簿上の利益を圧縮可能です。ただし、これらはあくまで副次的な効果であり、節税目的だけでの投資はリスクも伴います。

3. 老後資産を形成できる

公的年金の先行きに不安が残る現代において、不動産投資は安心して老後を迎えるための資産を構築する有効な手段です。現役の間にローンを組んで収益物件を購入し、得られる家賃収入で返済を進めていくことで、定年退職を迎える頃にはローン残高が大きく減少、あるいは完済している状態を目指せます。

ローン完済後は、管理費や税金などの経費を差し引いた家賃収入の大部分が、そのまま生活を支える安定した収入源となります。また、ローン契約時に加入する可能性のある団体信用生命保険は、オーナーに万が一のことがあった場合にローン残債を完済してくれるため、生命保険としての役割を果たす点もメリットです。

残された家族に無借金で収益を生み出す不動産という資産を残せます。家賃収入は残された家族の生活費としても役に立つでしょう。

そのほかにも、不動産投資家になるメリットはいくつも存在します。以下の記事では、実際に不動産投資家になった方々が「不動産投資を始めた理由」を深掘りしています。

不動産投資家になるデメリット

一方、不動産投資家になるにはデメリットも存在します。

- 空室問題など一定のリスクが存在する

- 固定資産税などランニングコストがかかる

- 流動性が金融資産に比べて低い

順番に解説します。

1. 空室問題など一定のリスクが存在する

家賃収入は常に保証されているわけではありません。空室期間中は収入が途絶える一方で、ローンの返済や管理費の支払いは続くため、キャッシュフローが悪化する恐れがあります。

また、入居者が見つかっても、家賃を滞納されるリスクや、火災、地震・水害といった自然災害によって物件が損傷し、多額の修繕費が発生するリスクも存在します。

これらの運用リスクは、不動産を活用した投資である以上、避けては通れませんが、適切な対策によって低減させることが可能です。空室リスクは賃貸需要の高いエリアの物件を慎重に選ぶ、家賃滞納リスクは家賃保証会社を利用する、災害リスクは火災保険に加入することで、影響を最小限に抑えられます。

2. 固定資産税などランニングコストがかかる

不動産投資を行うにあたり、以下のようなランニングコストが継続的に発生します。

- 固定資産税

- 都市計画税

- 不動産管理会社に支払う管理委託手数料

- マンションの修繕積立金

- 共用部の光熱費、設備の保守・メンテナンス費

- 火災保険料 など

これらはたとえ空室で家賃収入がなくても支払い義務が生じます。コストを事前に把握せず、広告に記載されている表面利回りだけで判断してしまうと、実際の利益が想定よりに少なくなる可能性があります。

そのため、物件購入前に必ず詳細な収支シミュレーションを行うことが不可欠です。全てのランニングコストをリストアップし、それらを差し引いてもなお、手元に十分なキャッシュフローが残るかを厳密に検証しましょう。

不動産投資のランニングコスト、いくらかかる?

3. 流動性が金融資産に比べて低い

不動産投資は、株式や投資信託といった金融資産に比べて、資産の流動性が低い傾向にあります。つまり、必要なときにすぐに資産を現金に換えるのが難しいわけです。

株式であれば、証券取引所の取引時間中であれば、最短数秒で売却注文が成立し、数日後には現金化が完了します。しかし、不動産の場合、売却を決意してから実際に現金を手にするまでには、購入希望者を探すことから始まり、価格交渉や売買契約、法的な手続きなど長いプロセスが必要で数カ月程度かかります。

そのため、不動産は短期的な売買ではなく、長期的な視点で保有することを基本とすべきです。また、生活防衛資金や、株式などすぐに現金化できるほかの金融資産を別途準備しておくことで、不測の事態にも柔軟に対応できます。

不動産投資家に向いている人の特徴

不動産投資家に向いている人の特徴は主に以下の3つです。

- 年収500万円以上の人

- 勤続年数1年以上の人

- 一定の余剰資金がある人

順番に解説します。

1. 年収500万円以上の人

不動産投資を始めるうえで、年収500万円以上は一つの目安とされています。多くの金融機関が融資審査時に収入水準を重視し、年収500万円以上を条件とするケースが多いためです。

安定した収入があることで借入れの選択肢が広がり、好条件での融資を受けやすくなります。また、自己資金にも余裕がある傾向があり、リスクを抑えた運用がしやすいのもメリットです。

2. 勤続年数1年以上の人

不動産投資ローンの審査においては、年収額と同等、あるいはそれ以上に勤続年数の長さが重視されます。勤続年数が収入の安定性と継続性を客観的に示す指標となるためです。

一般的に、同じ勤務先での勤続年数が1年以上、理想を言えば3年以上あることが望ましいとされています。特に、上場企業や公務員といった安定性の高い職場で長く勤務している実績は、金融機関からの信用を高めるうえで大きなプラス材料となります。

3. 一定の余剰資金がある人

不動産投資では、物件購入時の初期費用に加え、管理費・修繕費・税金・空室時の対応費など、継続的な支出が発生します。そのため、突発的な出費にも耐えられる一定の余剰資金がある人は、安定した運用をしやすいといえます。

特に空室リスクに備えて、少なくとも家賃の数カ月分〜1年分程度の資金を確保しておくのが理想です。資金に余裕があることで、焦らず冷静な判断ができ、投資失敗のリスクも下げられます。

まずは不動産投資家の実情を理解しよう

不動産投資家になるには、明確な目標設定と計画的な戦略が不可欠です。年収や勤続年数などの条件を満たしていれば、適切な手順を踏むことで誰でも投資家になれる可能性があります。

安定した家賃収入や節税効果、老後資産形成といったメリットがある一方で、空室リスクやランニングコスト、流動性の低さなどのデメリットも存在します。成功するためには物件選定の知識、資金計画の策定、信頼できる不動産投資会社との連携が重要です。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。