2024年新NISA開始に向けて、現行NISAの疑問をQ&A形式で一挙解消!

NISA(ニーサ・少額投資非課税制度)は投資の利益にかかる20.315%の税金をゼロにできる制度。2023年時点で、現行のNISAには一般NISA・つみたてNISA・ジュニアNISAの3種類があります。しかし、現行NISAの買い付けは全て2023年をもって終了。2024年からは新しいNISA制度がはじまります。

そこで今回は、新しいNISAに向けて気になる現行NISAの疑問をQ&A形式で解説していきます。

CONTENTS目次

Q1:2023年までに現行NISAで投資した分はどうなる?

A:新しいNISAとは別枠で、現行の非課税期間で保有できます。

現行NISAで保有していた資産は、2024年以降の新しいNISAの生涯投資枠(1,800万円)とは別枠で投資ができ、現行の非課税期間で保有できます。たとえば、2023年につみたてNISAで投資した40万円は、2042年まで新しいNISAの1,800万円とは別に保有できます。たとえば、2018年からつみたてNISAで毎年40万円投資していたら、つみたてNISAの240万円と新しいNISAの1,800万円、合計2,040万円まで非課税で投資できます。

また、2023年からでも、2023年は現行NISA、2024年からは新しいNISAで非課税の投資ができます。

まだNISAを利用していないなら、2023年からスタートした方がいいでしょう。投資は、早く始めて長く続けることで、利益や利息が新たな利益を生み出す「複利効果」が生かせます。複利効果は、時間をかけるほどお金が増えるスピードが増します。

また、コツコツと毎月一定額ずつ購入すると、金融商品の価格が安いときにはたくさん買い、高いときには少ししか買わなくなります。すると、平均購入単価が自然と下がるため、その後少しの値上がりでも利益を出しやすくなります(ドルコスト平均法の効果)。

Q2:2023年は一般NISAとつみたてNISA、どちらを使った方がいい?

A:おすすめはつみたてNISAです。

現行NISAのうち、18歳以上が利用できる制度には、一般NISAとつみたてNISAがあります。2023年、これから現行NISAで投資をするならば、つみたてNISAがおすすめです。

つみたてNISAの非課税投資金額は年40万円なのに対し、一般NISAは年120万円と、一般NISAの方が多くなっています。しかし、一般NISAの非課税保有期間は5年間と、つみたてNISAの4分の1しかありません。「5年」という期間は20年と比べると元本割れのリスクは高く、損をしている状況ではNISAの非課税メリットが生かせません。つみたてNISAならば非課税で20年保有できるので、じっくりと投資することで元本割れのリスクを抑えて、堅実に増やせる可能性が高いでしょう。

2024年以降の新しいNISAのつみたて投資枠では、現行のつみたてNISAと同じ投資信託を購入できます。2024年以降も同じ投資信託に積み立てることで、ドルコスト平均法を生かし、非課税メリットを受けながらお金を増やせます。

Q3:ジュニアNISAは2023年だけでも使った方がいい?

A:無理して使う必要はありません。

ジュニアNISAは0歳から17歳までの未成年の方が利用できる制度です。一般NISA・つみたてNISA同様、ジュニアNISAも2023年をもって新規の買い付けが終了します。ジュニアNISAの資産は現状、原則として18歳になるまで引き出せませんが、2024年以降は、18歳未満であっても引き出せるようになります。

ただ、ジュニアNISAの資産は全額を一度に引き出すルールになっています。「一部の資産だけ引き出し」ということができません。そして、ジュニアNISAの資産の引き出しを行うと、ジュニアNISA口座は廃止されます。ジュニアNISAは、あまり使い勝手がよくないのです。

その点、新しいNISAは、非課税期間が無期限となり、年間投資枠が拡大し、売却枠が再利用できます。新しいNISAはジュニアNISAよりもずっと制限が少なく使いやすい制度です。したがって、ジュニアNISAを無理に利用するぐらいならば、2024年の新しいNISAがスタートしてから投資してもいいでしょう。

現状、新しいNISAは18歳以上が対象ですので、未成年はNISAの対象外になってしまいます。しかし、新しいNISAの非課税投資枠は年間360万円(つみたて投資枠120万円、成長投資枠240万円)と大きく増えますので、ジュニアNISAで投資予定だったお金も新しいNISAで投資すればよいでしょう。

もちろん、すでにジュニアNISAを利用している方や、資金に余裕がある方は、引き続きジュニアNISAも活用しましょう。

Q4:課税口座(特定口座または一般口座)の資産をNISAに移管できる?

A:できません。

課税口座(特定口座または一般口座)の資産がある方もいるでしょう。NISA口座を持っていても、課税口座で得られた利益に対しては20.315%の税金がかかります。また、課税口座の資産をNISA口座に移す(移管する)制度もありません。

ただ、資産を移管する制度はなくても、課税口座の資産を売却して、再度新しいNISAで買い直すことは可能です。そこで、今ある資産をどうするのがいいか、考えてみましょう。

●利益が出ている資産

●プラスマイナスゼロの資産

●少し損を抱えている資産

これらの資産がある場合は、2023年のうちに売却して、資金を2024年以降の新しいNISAに回すといいでしょう。新しいNISAで同じものを購入すれば、以後の利益は非課税にできます。また、少し損を抱えている程度の場合は、潔く損切りして、資金を他の有望な投資先に投資しするのもいいでしょう。

●比較的大きな損を抱えている資産

大きな損を抱えている資産がある場合、その資産の状況をチェックして対処法を考えましょう。

仮に、好業績なのに下がっている株式ならば、そのまま課税口座で回復を待ってもいいかもしれません。何らかの理由で一時的に値下がりしていても、好業績であれば回復が見込めます。回復前に売却してしまうと、その時点で損失が確定してしまいます。ある程度回復したタイミングで売却すれば、損失を減らせます。回復を待ってから売却し、資金を新しいNISAに回しましょう。

一方、業績も悪くて市場も下落、回復の見込みが薄いならば、思い切って損切りするのもいいでしょう。そのまま塩漬けにしていても、ずるずるとお金が増えない状況が続くだけです。

●株主優待目的で保有している株

株主優待目的の株は、課税口座のまま保有していた方がいい場合があります。株主優待のなかには、長期保有することによって株主優待の特典が増えたり、よりグレードの高いものがもらえたりすることがあるからです。こうした銘柄を売却して新しいNISAで買い直すと、長期保有の記録がリセットされ、株主優待の上乗せがなくなってしまいます。

こうした銘柄を買い直すときには、「先に新NISA口座で同銘柄を購入してから、課税口座の銘柄を売却」すればOK。同一住所・同一氏名の株主に対して一つの株主番号が割り当てられるルールなので、その株の保有が途切れなければ、同一の株主番号が継続します。

●配当目的で米国株・米国ETFに投資をしている資産

米国株・米国ETFの配当金には、米国と日本の両方で二重に税金がかかります(米国:10%・日本:20.315%)。このとき、外国税額控除を申請すると、米国で支払った税額を所得税や住民税から差し引くことができるため「二重課税」を防げます。

現行NISAでも新しいNISAでも、NISAを利用すれば米国株や米国ETFの売却益・配当金にかかる国内での課税はなくなります。しかし、NISAを利用しても、配当金には米国の税金10%がかかります。このあたりの税金を考えて、NISA口座か課税口座かを選んで運用するとよいでしょう。

Q5:つみたてNISA・一般NISAでは買えるけど、新しいNISAで買えなくなる商品はある?

A:一般NISAと同様の「成長投資枠」で一部商品が買えなくなります。

つみたてNISAで購入できる商品は、金融庁の基準を満たす、長期・積立・分散投資に適した投資信託です。これは、新しいNISAでつみたてNISA同様の「つみたて投資枠」でも同じです。

一般NISAで購入できる商品は上場株式・投資信託・ETF(上場投資信託)・REIT(不動産投資信託)です。しかし、新しいNISAで一般NISA同様の「成長投資枠」では、

- 整理銘柄・監理銘柄

- 信託期間20年未満、高レバレッジ型および毎月分配型の投資信託

が除外されます。

整理銘柄とは、上場廃止が決定した株式の銘柄のこと。また監理銘柄とは、上場廃止の可能性がある(上場廃止基準に該当する恐れがある)銘柄のことです。上場が廃止されれば、その銘柄は市場で売買できなくなってしまいます。そもそも、上場が廃止になるということは、長期での資産形成には向かないということです。

信託期間20年未満の投資信託とは、20年未満で運用が終わってしまう予定の投資信託。長期・積立・分散投資をしようとしても、運用期間が十分に取れないため、対象外になっています。

高レバレッジ型とは、先物やオプションといった仕組みを利用して、指標の2倍・3倍の値動きを目指して運用される投資信託です。思惑通りに指標が動けば、本来の2倍・3倍の大きな利益が得られます。しかし、指標が思惑に反した動きをすると、本来の2倍・3倍の損失が生じます。このようなレバレッジの仕組みを取り入れている投資信託には、倍率にかかわらず成長投資枠で投資できません。

そして毎月分配型は、分配金を毎月支払ってくれるタイプの投資信託です。毎月分配型の投資信託は、運用で利益が出なかったときも元本を取り崩して分配金を支払います。分配金を支払った分だけ投資信託の元本が減ってしまうため、資産形成に向きません。

こうしてみると、成長投資枠で購入できなくなる商品はリスクの高い商品や長期の資産形成に向かない商品ばかりだとわかります。

Q6:一般NISAでロールオーバーができなくなる。非課税保有期間が終わった後の選択肢は?

A:売却するか課税口座に移管するかの2択です。

一般NISAの非課税保有期間は5年ですが、この5年が経過したあとの商品を翌年の非課税投資枠に移す「ロールオーバー」という仕組みがあります。ロールオーバーを利用することで、最長10年間にわたって非課税の運用をすることもできました。

しかし、一般NISAの非課税投資枠は2023年をもってなくなってしまいます。つまり、2024年になって、2019年から投資してきた資産をロールオーバーすることはできなくなりました。また、一般NISAの資産を新しいNISAにロールオーバーする制度もありません。

したがって、2024年以降、一般NISAの5年の非課税保有期間が終わった後の選択肢は、

- 売却する

- 課税口座に移管して運用を続ける

の2択になります。

Q7:課税口座に移した場合、課税されるのはどのタイミング?

A:「移行時点の価格からの上昇分」に課税されます。

Q6でも触れたとおり、一般NISAの非課税保有期間は5年です。また、つみたてNISAの非課税保有期間は20年です。この非課税保有期間が終わっても資産を売却しない場合、資産は課税口座に自動的に移され、運用を続けることができます。

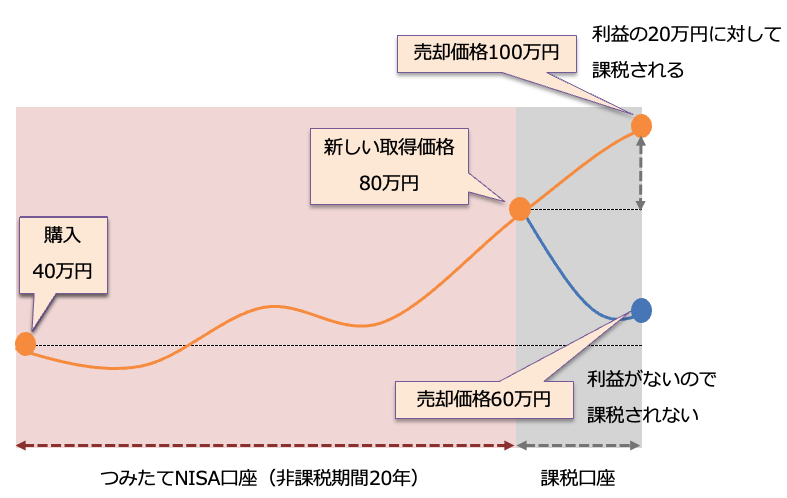

しかし、一般NISA・つみたてNISAでの運用で含み益があった場合、この含み益には課税されません。なぜなら、課税口座に移すときの資産額が新たな取得価格となるからです。

たとえば、つみたてNISAを利用して40万円で買った投資信託が20年後に80万円になっていたとします。この投資信託を課税口座に移すとき、新たな取得価格は「80万円」となります。そのため、仮に80万円のまま売却した場合には、利益はゼロとされるので、課税されないのです。

課税口座に移されたあとも運用(保有)を続け、その結果、利益が出た場合には、取得価格からの差額に対して税金がかかります。仮に100万円に値上がりしたとしたら、80万円との差額20万円に対しては税金がかかります。逆に、取得価格から値下がりして損失が出た場合には、税金はかかりません。

●含み益のある場合の課税

したがって、「課税口座に移管されてしまうから早く売らないと!」と焦る必要はまったくありません。

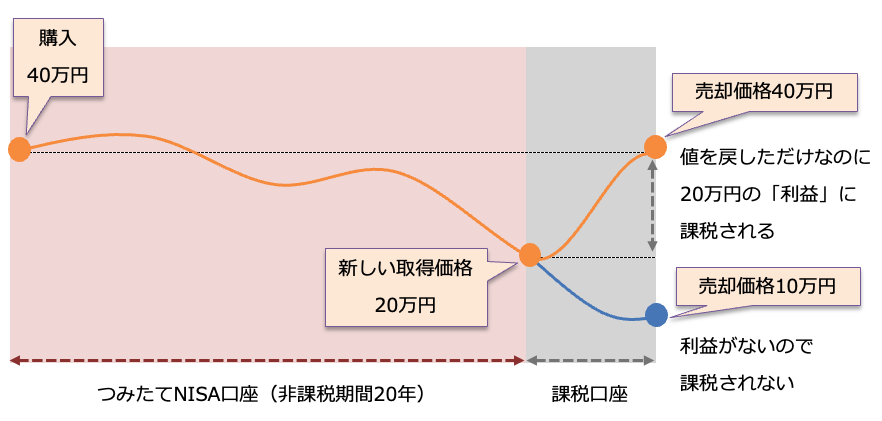

ただ、含み損を抱えているときには注意が必要です。課税口座に移すとき、値下がりしていた場合もその金額が取得価格になってしまうからです。

たとえば、購入時に40万円だった投資信託が20万円に値下がりしたとします。これを非課税期間の20年が過ぎても売らずに課税口座に移すと、新たな取得価格は「20万円」となってしまうのです。仮にこの後、40万円に値上がりした時点で売却すると、20万円の利益が出たと見なされてしまい、税金がかかってしまいます。

●含み損がある場合の課税

含み益がある分には問題ないですが、含み損があると損する場合があることを押さえておきましょう。

Q8:現行NISAを使っているけど、新しいNISAの口座はどうなる?

A:現行NISAの口座のある金融機関に開設される予定です。

すでに現行NISAを利用している人は、2024年になると現行NISAを利用している金融機関に自動的に新NISAの口座が開設される予定です。新たに口座開設をしたり、現行NISAから新NISAへの移行手続きをしたりする必要はありません。

現行NISAを利用していない場合は、金融機関への口座開設が必要です。NISAは銀行や証券会社などの金融機関でスタートできます。ウェブサイトから口座開設できる金融機関もたくさんあります。口座開設ページに必要事項を記載し、本人確認書類を提出(画像でのアップロードやスマホでの撮影に対応する金融機関もあります)。

なお、2024年からの新しいNISAで株を購入したい場合は証券会社を選びましょう。株は、銀行では購入できないからです。NISAを利用する金融機関は変更可能ですが、すでに2023年に現行NISAで一度でも商品の買い付けを行っている人は、2023年中には金融機関の変更ができません。2024年から金融機関を変更したい場合、変更の手続きは2023年10月からできるようになります。現行NISAを利用している金融機関に問い合わせて、手続きを進めましょう。

Q&Aのなかでも触れたとおり、お金を増やすには、投資を早く始めて長く続けることが大切です。まだ投資をしていない人は、ぜひNISAをきちんと理解して、2023年から投資をスタートさせましょう。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード