新NISA運用シミュレーション! 毎月投資すると資産はいくらに増える?

2024年からNISA(ニーサ・少額投資非課税制度)の制度が大幅に拡充されると話題です。実際、新しいNISAの制度で毎月運用をした場合、資産はいくらに増えるのでしょうか。今回は、さまざまな角度からNISAの運用シミュレーションをしてみました。

統合NISAの改正点をおさらい

NISAは、投資で得られた利益にかかる税金が非課税にできる制度です。本来かかる20.315%もの税金がゼロにできるのですから、その効果は大きいものがあります。

現行のNISAの制度には一般NISA・つみたてNISA・ジュニアNISAの3種類があります。しかし、2024年からはこれらの現行NISAの制度が大きく改正されます。新しいNISAの制度は、現行の一般NISAとつみたてNISAを合わせたような制度なので、本稿では「統合NISA」と呼ぶことにします。

統合NISAの主な変更点は、以下のとおりです。

- 投資可能期間が恒久化された

- 非課税期間が無期限になった

- 年間投資枠がつみたて投資枠120万円・成長投資枠240万円に拡大された

- 生涯にわたる投資上限(生涯投資枠)が設定された

(一人あたり上限1,800万円・うち成長投資枠1,200万円まで) - 生涯投資枠に空きが出た場合、翌年以降に再利用できるようになった

統合NISAの主な変更点は、以前の記事で詳しく紹介しているので、ぜひ合わせてご覧ください。

毎月の投資額で資産はどう増えるのか

統合NISAの生涯投資枠の上限は1,800万円です。この生涯投資枠は、つみたて投資枠だけで1,800万円使い切ることができます。成長投資枠だけ利用する場合は1,200万円ですので、生涯投資枠を使い切るためにはつみたて投資枠の利用も必要となります。

毎月一定額ずつ投資した場合に資産がどれだけ増えるのか、簡単な計算をしてみましょう。

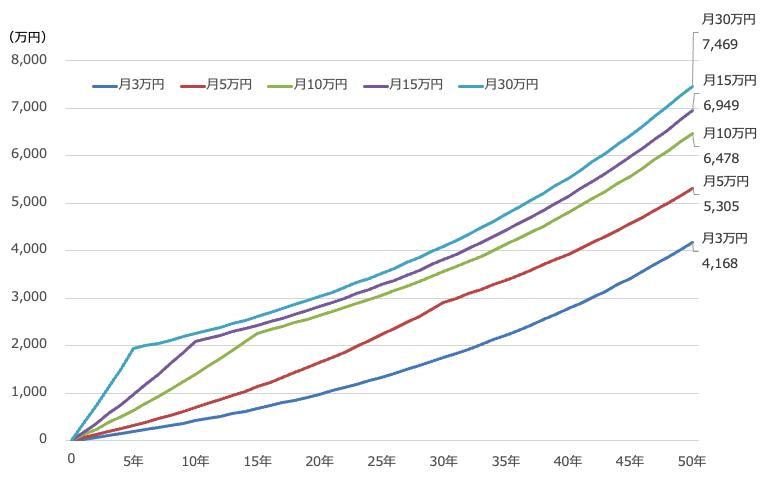

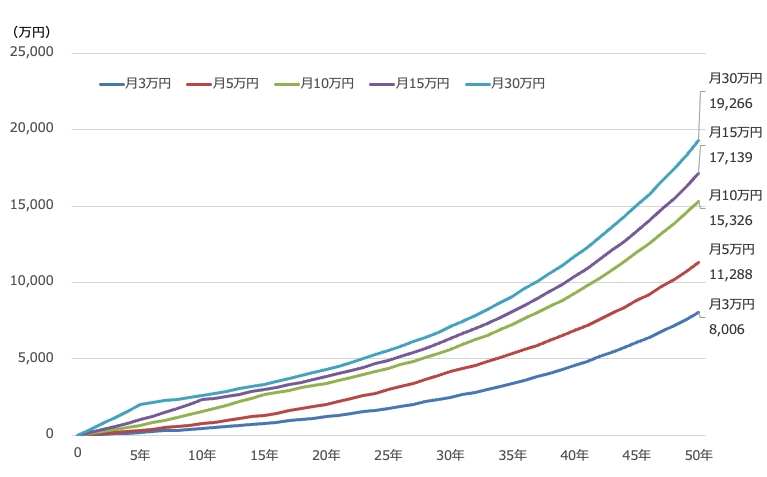

統合NISAを利用して毎月3万円・5万円・10万円・15万円・30万円ずつ投資します。投資額が1,800万円に達したら、以後は追加の投資をせず、資産の運用だけ続けます。50年間投資した結果、年3%・5%の利益が得られた場合の資産総額は、次のようになります。

統合NISAで年3%の利益が得られた場合

(株)Money&You作成

統合NISAで年5%の利益が得られた場合

(株)Money&You作成

統合NISAの投資額の上限は1,800万円ですので、毎月3万円×50年、5万円×30年、10万円×15年、15万円×10年、30万円×5年で上限の1,800万円に達します。統合NISAの投資額の上限に達するまでは、資産の増え方が急になっています

元本が上限の1,800万円に達すると、資産の増え方は少し緩やかになります。しかし、それでも運用を続けていると、やがて資産の増えるスピードが増していきます。

このシミュレーションでは、なるべく早くたくさんの金額を投資するほど、最終的な資産が多くなっていることがわかります。「相場が上がる」という前提であれば、早く投資した方がいいのです。

過去の相場に照らすと、資産はどう増えるのか

しかし上記シミュレーションはそのまま鵜呑みにはできません。なぜならば投資で必ず年3%・5%の利益が得られるとは限らないからです。そもそも、投資に元本保証はありません。市場はこれまでもリーマンショック、チャイナショック、コロナショック、ウクライナショックなど暴落を繰り返しています。市場が暴落すれば、投資したお金が大きく減ってしまうこともありえます。

必ず年3%・5%の利益が得られるのであれば、早くまとめて投資した方がいいのは、当たり前のことです。

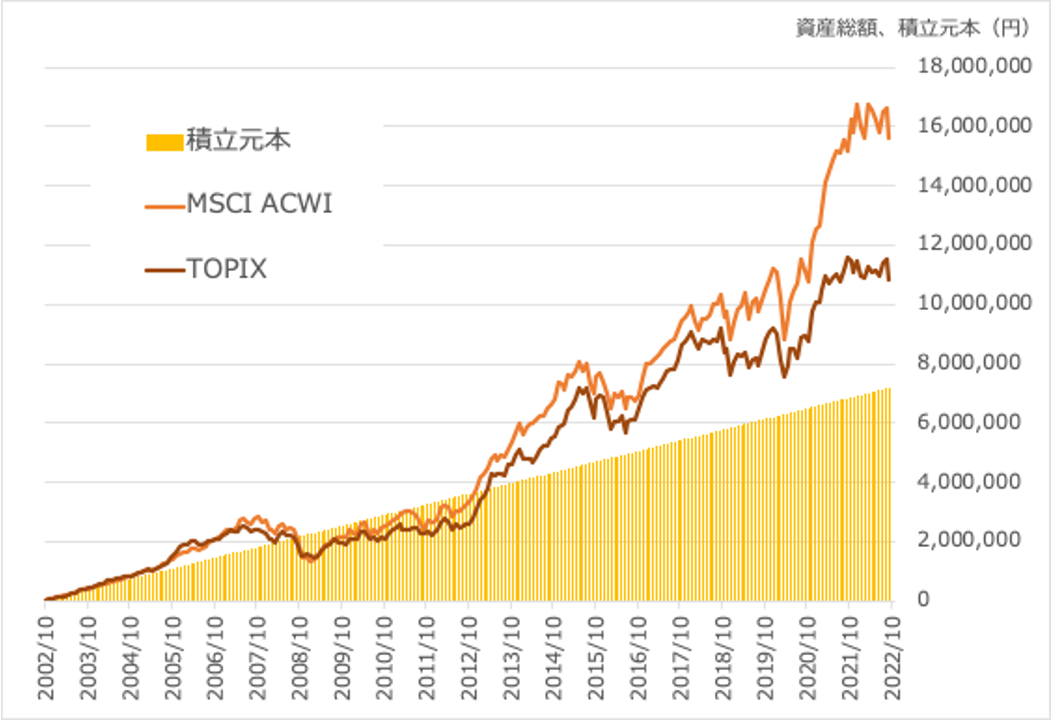

下のグラフは、全世界株価指数「MSCI ACWI」と国内株価指数「TOPIX」に2002年から2022年までの20年間、毎月3万円ずつ投資をした場合の推移です。なお、株価指数自体に直接投資はできず、実際はファンドを通じて投資をする点にはご留意ください。

●MSCI ACWとTOPIXに月3万円投資した場合の推移(2002年10月1日〜2022年9月30日)

※投資コスト、税金などは考慮しない

(株)Money&You作成

毎月3万円ずつMSCI ACWIに投資していたとしたら、資産総額は1,564万円、TOPIXに投資していたら1,083万円になっています。全世界株式のほうが高いリターンが出ています。

しかし、グラフをよく見ると、2008年から2012年まで、どちらの指数も元本割れを起こしている時期があります。

2008年9月からMSCI ACWIもTOPIXも元本割れし、最も大きく元本割れしたのは、全世界株式(MSCI ACWI)は2009年2月で94万円の評価損、国内株式(TOPIX)は2012年5月で109万円の評価損です。

MSCI ACWIは2008年9月から2012年11月まで元本割れが続き、翌月の2012年12月からプラスに転じています。暴落からの回復は4年3ヶ月です。

TOPIXは2008年9月から2013年2月まで元本割れが続き、翌月の2013年3月からプラスに転じています。暴落からの回復は4年6ヶ月です。

こういった暴落が過去定期的に起こって来ましたが、今後も起きることでしょう。ひとたび暴落が起きたら、回復するのに3〜5年はかかります。年3%、年5%の運用は保証されないことに留意しておきましょう。

しかし、少なくとも統合NISAを利用した長期・積立・分散投資が資産増につながる可能性が高いことは事実です。

お得な投資の方法はまだまだある

統合NISAの利用にあたって、次のような方法も活用すると、さらなる資産増が目指せます。

夫婦で統合NISAを利用しよう

統合NISAの生涯投資枠は一人あたり1,800万円ですから、夫婦で統合NISAを利用すれば生涯投資枠は2倍。合計で3,600万円まで非課税で投資できます。

たとえば夫婦で毎月3万円ずつ、50年にわたって投資すれば、資産合計も「3万円×50年」の投資結果の2倍に。仮に資産総額を一人4,168万円(年3%の運用を50年)にできれば、2人で合計8,336万円となる計算です。

投資金額が増やせるならiDeCoとの併用を優先しよう

統合NISAは確かにお得で注目すべき制度なのですが、毎月10万円などと投資金額が増やせるならばiDeCo(イデコ・個人型確定拠出年金)の併用も考えましょう。

iDeCoは自分で出した掛金を自分で運用し、その結果を老後(原則60歳以降)に受け取る制度。老後資金づくりに便利な制度として、利用が広がっています。

iDeCoでは、統合NISA同様に投資の利益にかかる税金を非課税にできます。そのうえ、iDeCoでは掛金が全額所得控除できるため、所得税や住民税の負担を減らせます。月10万円の積立ができる家計ということは、所得税率も高いことが予想され、節税効果は大きくなります。

たとえば、企業年金のない会社員の場合、月2万3,000円までiDeCoの掛金を出すことができます。この会社員が仮に所得税率20%・住民税率10%だとすると、毎年の所得税が5万5,200円、住民税が2万7,600円、合わせて年8万2,800円安くなります。iDeCoの節税効果は、所得税率が高いほど高くなります。

統合NISAには、iDeCoのような所得控除による節税効果はありません。ですから、月10万円投資できるなら「iDeCo月2.3万円・統合NISA月7.7万円」などと分けてiDeCoを併用し、節税効果を生かしましょう。

統合NISAを待たず、2023年からつみたてNISAを利用しておこう

統合NISAは2024年からですが、2023年は現行NISAを活用できます。しかも、現行NISAで投資した資産は、2024年からの統合NISAとは別枠で、現行NISAの非課税投資期間内は非課税で持ち続けられます。たとえば、2023年につみたてNISAで投資した40万円の資産は、2042年まで非課税で保有できます。

仮に2023年に投資したつみたてNISAの資産40万円で年利3%の運用ができれば20年後は72.8万円、5%の運用ができたら108.5万円に増えている計算。元手40万円でもしっかり増えます。ですから、もし「2024年から」などと待っている人がいたら、ぜひ「2023年からつみたてNISA」を利用しましょう。2023年から投資を始めて、2024年からもつみたてNISAと同じ投資を続けることで、複利効果やドル・コスト平均法を引き続き生かしながらお金を堅実に増やすことができます。

統合NISAのさまざまなシミュレーションを紹介してきましたが、投資は「長期・積立・分散」が基本です。上でも紹介したとおり、年3%・年5%の運用を毎年続けられるとは限らないからです。もしも暴落の直前に一括集中投資をしていたら、大きくお金を失うことになりかねません。統合NISAを契機に、長期・積立・分散投資を早く始めて、堅実にお金を増やしていきましょう。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード