ずっと独身の場合の老後資金は? 老後資金の準備の仕方も解説!

ライフスタイルの多様化にともない、生涯独身で通す人や希望する人が増えています。ですが将来、本当に独身でいるかはわかりません。しかし、現状、「一生ひとりで生きていこう」「結婚しなくてもいいかも」と考えるなら、お金の面で頼りになるのは自分だけです。早くから、お金の不安のない老後のために準備をしておきましょう。

この記事では、老後も独身で生活する場合に準備すべき金額や、準備する方法について解説します。なお、この記事で試算する65歳以後の老後の年数は、いわゆる老後2,000万円問題の年数と同様の30年とします。

独身者が老後に必要な金額は

動画「リノシーチャンネル」でも解説しています。

さっそく、「老後を独身で過ごす場合」に必要な、今から準備すべき金額を求めていきましょう。以下は、総務省の家計調査の2019年(令和元年)のデータから、世帯主が60歳以上の単身無職世帯の家計の収支を表にしたものです。

| 実収入 | 12万4,710円 |

|---|---|

| 社会保障給付 | 11万5,558円 |

| その他収入 | 9,152円 |

| 消費支出 | 13万9,739円 |

| 食費 | 3万5,883円 |

| 住居費 | 1万2,916円 |

| 水道光熱費 | 1万3,055円 |

| 家具・家事用品 | 5,681円 |

| 被服費 | 3,659円 |

| 医療費 | 8,445円 |

| 交通・通信費 | 1万3,117円 |

| 教育費 | 47円 |

| 教養・娯楽費 | 1万6,547円 |

| その他消費支出 | 3万389円 |

| 非消費支出 | 1万2,061円 |

| 不足分 | 2万7,090円 |

毎月の主な収入は社会保障給付

まずは収入についてです。上記の表で「社会保障給付」とあるのが、公的年金です。一生涯受け取れる公的年金が老後の収入の柱となります。

支出では食費の割合が大きいが、賃貸なら家賃もかかってくる

次に支出を見ていきます。食費の占める割合が消費支出の約1/4と大きくなっています。次に注目したいのが、住居費です。月額1万2,916円ということは、住宅ローンや家賃を想定していない、持ち家の人の住居費と考えられます。もし、老後に賃貸暮らしを考える場合は、家賃を含めたシミュレーションが必要です。

年金は、「いつから」「いくら」もらえるのか

老後の収入の基礎になる公的年金は、老後資金の計画上とても重要な要素です。

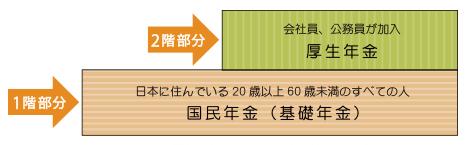

公的年金は「国民年金」「厚生年金」の2階建て

まず、日本の公的年金について簡単に説明します。日本の年金制度は「2階建て」とよばれています。「2階建て」とはそれぞれ、以下のことです。

- 基礎年金(1階部分)として、20歳以上60歳未満のすべての人が加入する「国民年金」

- 基礎年金の上乗せ(2階部分)として、会社員・公務員が加入する厚生年金

引用:厚生労働省「いっしょに検証、公的年金」

引用:厚生労働省「いっしょに検証、公的年金」

引用:厚生労働省「いっしょに検証、公的年金」

公的年金の被保険者の種別

公的年金の被保険者は、その属性に応じて以下の3種類に分かれます。

| 第1号被保険者 | 自営業者・農業など |

|---|---|

| 第2号被保険者 | 会社員・公務員 |

| 第3号被保険者 | 第2号被保険者に扶養されている配偶者 |

公的年金の種類

公的年金には「老後にもらえる」老齢年金以外にも給付があります。

| 老齢年金 | 老後に支給される |

|---|---|

| 障害年金 | 病気やけがで障害認定を受けた人に支給される |

| 遺族年金 | 被保険者が死亡したときに遺族に支給される |

年金はいつからもらえるのか

10年以上公的年金に加入した人は、原則として65歳から老齢年金を受け取れます。

老齢年金は、手続きをすれば60歳から65歳になるまでの間に繰上げて受け取ることができます。その場合、年金額は受給開始年齢に応じて減額されるので注意が必要です。また、繰上げと同様に手続きをすれば66歳以後に繰下げて受け取ることができます。繰下げの場合、年金額は受給開始年齢に応じて増額されます。

繰上げと繰下げで減額または増額された年金額は、一生涯変わりません。

年金でもらえる金額は?

国民年金のみの自営業・フリーランスと、国民年金と厚生年金の2階建ての会社員・公務員では、将来受け取れる年金額は異なります。では、それぞれどのくらい受け取れるのか把握しておきましょう。

国民年金のみの場合に受給できる金額

まずは、国民年金の受給額について解説します。国民年金の受給額は、20歳から60歳までの40年間(480カ月)のうち保険料を支払った月数で決まります。2020年の満額(480カ月保険料を支払った場合)は、年78万1,700円(月額約6万5,000円)です。

例えば、実際に保険料を払った月数が420カ月だった人の場合、

78万1,700円×420カ月÷480カ月=68万3,987円(月額約5万7,000円)

となります。

厚生労働省の「2019年(令和元年)度 厚生年金保険・国民年金事業の概況」によりますと、老齢基礎年金(国民年金)を受給している人の平均受給額は月額5万6,049円です。実際に保険料を払った月数はねんきん定期便、ねんきんネットで確認できます。

国民年金と厚生年金の2階建てで受給できる金額

次に、会社員・公務員の年金額はいくらになるでしょうか。

2階建ての年金のうち、国民年金については上述した保険料納付月数で計算することができます。国民年金と違い、厚生年金の年金額の基礎は標準報酬月額であるため、個人個人の収入によって決まります。標準報酬月額とは、社会保険料の計算用に給与の額を等級ごとに分類した金額です。

50歳未満の人のねんきん定期便にはそれまで納めた期間分の年金額が載っています。そのため、将来受け取る年金額よりかなり少ない金額となっており、あまり参考になりません。先ほどの厚生労働省の「令和元年度 厚生年金保険・国民年金事業の概況」によると、令和元年の65歳以上の男女別の平均年金月額(国民年金と厚生年金の合計額)は以下の通りです。

| 標準報酬月額 | 平均年金額 | |

|---|---|---|

| 男性 | 35万7,226円 | 17万1,305円 |

| 女性 | 24万6,693円 | 10万8,813円 |

年金だけでは不足する金額

それでは、ご自分の職業で公的年金から不足する金額を見積もってみましょう。老後の収支は先述した総務省の家計収支をモデルケースとします。老後も賃貸住宅で暮らすことを希望する場合に加算する金額も想定しておきます。

総務省の2019年(令和元年)住宅・土地統計調査によりますと、借家の1カ月当たり家賃・間代は 5万5,675円となっています。家賃を5万6,000円、2年ごと30年分の更新料を家賃の1カ月分としますと、老後に必要な住居費は、約2,100万円となります。

ご自身が会社員などで厚生年金に入っていた場合

会社員・公務員で厚生年金に入っていた人の年金で、不足する老後の資金を男女別に試算してみます。

| 男性 | 女性 | |

|---|---|---|

| モデルケースの年金(11万5,558円)と平均年金額との差額 | 5万5,747円 | △6,745円 |

| 上記の不足額とモデルケースの不足額(2万7,090円)との合計 | 2万8,657円 | △3万3,835円 |

| 持ち家の場合の準備金(上記の不足額の30年分) | なし | 約1,218万円 |

| 賃貸で暮らす場合の準備金(上記の金額+2,100万円) | 約2,100万円 | 約3,318万円 |

男性の場合、持ち家なら公的年金だけで生活できる試算結果となりました。月々の生活費ベースでは黒字といっても、老後は収入を増やすことが難しいため、堅実な生活が求められます。

女性の場合はモデルケースより年金額が不足しており、持ち家なら約1,200万円不足、老後も賃貸で暮らし続けるためには約3,300万円不足する試算結果となりました。

ご自身が自営業などを営んでいて国民年金に入っていた場合

自営業・フリーランスで国民年金のみの人のケースは、老齢基礎年金(国民年金)を受給している人の平均受給月額5万6,049円を使用して男女別でなく試算します。

| フリーランス | |

|---|---|

| モデルケースの年金(11万5,558円)と平均年金額との差額 | △5万9,509円 |

| 上記の不足額とモデルケースの不足額(2万7,090円)との合計 | △8万6,599円 |

| 持ち家の場合の準備金(上記の不足額の30年分) | 約3,118万円 |

| 賃貸で暮らす場合の準備金(上記の金額+2,100万円) | 約5,218万円 |

会社員・公務員に比べて大きな金額が必要なことがわかります。不足分を無理なく準備するためには、なるべく早く資金準備を始めて毎月の負担を減らすことが大切です。また、自営業・フリーランスには定年がありません。可能な限り仕事を続ければ、老後資金の寿命も延ばせます。

いつまでお金を稼げるのか

老後資金の枯渇を防ぐためには、なるべく長く働くことも必要になります。働いて収入を得られれば、老後資金に手を付けずに、さらに増やすことも可能です。

現在は、65歳までは継続して働ける

2013年(平成25年)4月に「高年齢者雇用安定法」が改正され、希望すれば全員が、原則65歳まで継続して働けるようになりました(完全義務化は2025年(令和7年))。

しかし現時点では、ほとんどの会社が正社員として定年を延長するのでなく、「再雇用制度」を利用しています(人事院「平成30年民間企業の勤務条件制度等調査結果の概要」)。「再雇用制度」とは、定年でいったん退職した人と、新たな雇用契約を結ぶ制度です。定年退職者が希望した場合、同じ会社や関連会社で、嘱託・契約社員などとして再雇用されます。一般的には、定年前の賃金より低い賃金での雇用になります。

65歳を超えてから稼ぐお金は頼りにしないほうがいい

公的年金の支給開始が65歳からであるため、65歳までは働いた収入で生活費を賄うのが望ましいでしょう。今後、70歳まで定年を延長する改正なども噂されています。

しかし、65歳を超えると健康上の問題や仕事のミスが増えるなどの問題が生じる可能性もあります。65歳を過ぎてから働くことは推奨すべきことですが、生活費を全額就労で賄うことまでは期待しないほうがいいでしょう。

老後資金を確保するには

年金だけで不足する老後資金の額には個人差がありますが、いずれにしても早いうちから準備することが老後の安心につながります。ここでは、老後資金準備のための具体的な方法について解説します。

貯蓄で貯める場合

銀行での預貯金は手軽で安全な老後資金準備のひとつです。

貯蓄のメリット

- 元本が保証される

- 金融機関が破綻しても預金保険機構により1預金者につき、1,000万円までの元本とその利息が保護される

- 緊急のときにはお金を引き出すことができる

貯蓄のデメリット

- 長引く超低金利でお金が増えない

- 引き出せるため、目的外に使ってしまう可能性がある

投資でも必要な資金が貯められる

複利で運用した場合、年利7.2%で10年運用すると元金が2倍になります。かつての日本ではそのような預貯金が存在していました。その時代であれば、預貯金だけで老後資金を準備できたでしょう。

しかし、現在の金利水準では預貯金でお金を増やすには限界があります。そこで、無理のない範囲で投資も取り入れることが必要になってきました。投資といっても対象はさまざまです。

株式投資

株式の発行は、企業が事業資金を調達する方法のひとつです。株主になると議決権や配当を受け取る権利を得ます。株価が安いときに購入し、値上がり後に売却すればその差額が利益になります。

株式投資のメリット

- 値上がり益が期待できる

- 配当金や株主優待を受け取ることもある

- 持ち分に応じた議決権を行使することによって経営に参加できる

株式投資のデメリット

- 株価が値下がりするリスクがある

- 発行元が破綻した場合、投資した資金を失う可能性がある

- 流通量が少ない銘柄の場合、思うように売買できない場合がある

- 外国株式の売買には為替リスクが伴う

債券・国債

債券の発行も国や企業などの資金調達の一種です。投資家は発行体に資金を貸し、発行体からの借用証書が債券ということになります。発行体は満期までの間に決められた金利を支払い、満期になると元金を一括で返済します。

また、債券には株式と同様に売買をする市場があり、売買差益を狙うこともできます。

債券・国債投資のメリット

- 銀行預金より金利が高い

- 株式に比べてリスクが低い

- 満期、利率が決まっているため、リターンが計算できる

債券・国債投資のデメリット

- 発行体が破綻した場合、投資した資金が戻らない可能性がある

- 外貨建て債券の取引には為替リスクが伴う

外貨預金・FX

外貨預金とは外国の通貨で預金をすることです。日本の金利より高金利の通貨に預金して、利息を稼ぐシンプルな投資です。外貨の取引のため、為替レートの影響を受けます。

FXとは、外国為替証拠金取引のことです。預けた証拠金をもとに外国の通貨を売買し、差益を狙うことが基本となります。FXは証拠金取引のため、自己資金以上の取引が可能です。その半面、リスクも大きくなるデメリットがあります。

投資信託・ETF

投資信託とは、投資家から集めた資金を運用のプロであるファンドマネージャーが運用し、その成果を投資家に還元する金融商品です。ETFは投資信託の一種で、TOPIXやNYダウなどの指数に連動するように運用されていて、市場に上場されています。

投資信託のメリット

- 少ない資金で国際分散投資ができる

- プロが投資家の代わりに運用する

- ETFはコストが安い

投資信託のデメリット

- 元本保証がない

- ETFは基準価格と市場価格が乖離する場合がある

不動産投資

不動産投資とは、大家として不動産物件を第三者に貸し出し、その家賃を利益として受け取る投資方法です。不動産投資には1棟買いとワンルームマンション投資があります。

不動産投資のメリット

- 入居者がいれば、定収入が確保できる

- 現物なので価値がゼロになる可能性がほとんどない

- 節税効果が期待できる

- インフレリスクに強い

不動産投資のデメリット

- 空室リスクがある

- 売りたい場合、すぐに売れない可能性がある

- 天災で被害を受ける可能性がある

年金だけで足りない金額が大きい場合の老後資金準備には投資も取り入れよう

ずっと独身で生きていく場合に必要な老後資金は、会社員・公務員と自営業・フリーランスでは大きく異なることがわかりました。特に大きな資金準備が必要な自営業・フリーランスの人は、預貯金だけでなく投資も取り入れて効率の良い老後資金準備に取り組むとよいでしょう。

求める生活レベルや今の資金状況からあなたの老後に必要な金額を診断します。以下から4問の質問に答えて診断してみましょう!

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード