不動産投資をする富裕層の割合は? 始める理由や成功のポイントを解説

資産1億円以上を保有する富裕層の中には、不動産投資でさらなる資産拡大を目指す方もいらっしゃるでしょう。

不動産投資は、富裕層から支持されている資産形成の一つです。安定した家賃収入やインフレ耐性、節税・相続対策としての効果も期待できるため、長期的な資産保全を重視する富裕層にとって魅力的な選択肢といえます。

本記事では、富裕層が不動産投資を始める理由やおすすめ物件、注意点や成功のポイントを解説します。

不動産投資は富裕層に人気がある?

そもそも富裕層とは厳密な定義はないものの、一つの定義として、金融資産の保有額が1億円〜5億円未満の層を富裕層、保有資産5億円〜を超富裕層、5,000万円〜1億円未満を準富裕層と位置付ける見方があります。

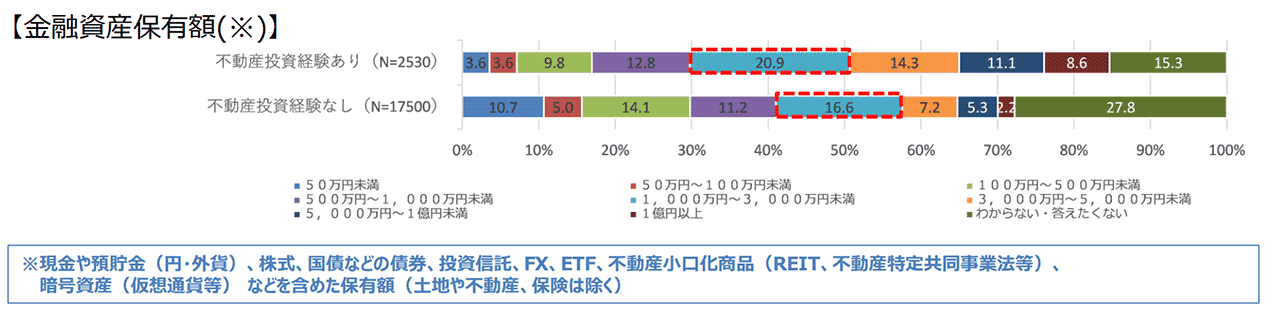

国土交通省の不動産投資に関する調査によると、不動産投資経験者の8.6%が金融資産1億円以上の富裕層であり、5,000万円〜1億円未満の準富裕層も含めると全体の約2割を占めます。

引用:個人投資家への不動産投資に関するアンケート調査結果について|国土交通省

引用:

引用:また、世帯年収が高いほど不動産投資の経験率も上昇し、年収1,500万円以上では経験者の割合が未経験者の4倍近くにのぼるとの結果も出ています。

引用:個人投資家への不動産投資に関するアンケート調査結果について|国土交通省

引用:

引用:このようなデータから、不動産投資は富裕層の資産形成として活用されていることがわかるでしょう。

富裕層が不動産投資を始める7つの理由

富裕層が不動産投資を始める理由は主に以下の7つです。

- 資産の分散に役立つから

- 金融機関から融資を受けやすいから

- 不労所得が得られるから

- 価格変動リスクが低いから

- レバレッジ効果を期待できるから

- インフレに強いから

- 所得税の節税になる可能性があるから

順番に解説します。

1. 資産の分散に役立つから

富裕層にとっては、資産をいかに分散させるか、次の世代にいかにして引き継いでいくか、などという問題があるのではないでしょうか。資産を不動産で持つという選択肢は、富裕層にとって欠かせない手段となり得ます。特に相続時に有効な手段となります。なぜなら不動産は、現金で相続するよりも「不動産」として相続する方が、さらには「賃貸用不動産」として相続した場合のほうが、財産の相続税計算上の価値が下がる、つまり相続税を低くすることが可能になるケースがあるためです。現金や有価証券で保有する場合と比較して、相続税の課税対象となる評価額を低く抑えられます。

また生前に不動産を子どもなどに贈与する場合でも、所得を自分と子どもに分散させることができます。贈与後、不動産からの所得は自身に対しては増えず、代わりに子どもが早い時期から家賃収入を得て資産を増やすことができるため、相続税対策にもなるケースがあります。

なお不動産を子どもなどに贈与するとき、贈与税のほか不動産取得税および登録免許税はかかります。また死亡後の財産相続時にはかからない不動産取得税がかかることはデメリットです。

相続税を計算する際、現金は額面通り100%の価値で評価されます。一方、土地は時価の8割程度とされる「路線価」、建物は建築費の7割程度の「固定資産税評価額」で評価されます。市場での取引価格と相続税評価額の間に生じる差が、節税効果を生み出す仕組みです。

2. 金融機関から融資を受けやすいから

富裕層は信用力が高く、その他の投資家よりも有利な条件で融資を受けられる可能性があります。保有資産が多ければ貸し倒れリスクが低く、金融機関から優良顧客と見なされるためです。

また、金融機関からすると融資をきっかけに資産運用や事業承継といった、総合的な金融サービス取引につなげる狙いもあります。投資家から見ると、金融機関と良好な関係を保ち、富裕層向けの専用商品へアクセスできる点も大きなメリットといえるでしょう。

3. さらなる不労所得が得られるから

不動産投資は、入居者がいる限り毎月安定した家賃収入を得られ、本業以外の安定した収入の柱を構築できます。

家賃収入は、株式の配当金や売却益のように市場の短期的な価格変動に直接影響されにくい性質を持ちます。そのため、収益の予測可能性が高く、安定した資産形成に適しているわけです。

入居者のトラブル対応や修繕などの管理業務もありますが、信頼できる管理会社に依頼すれば手間を大きく削減できます。

4. 金融商品と比べて価格変動リスクが低いから

不動産は売買に時間と手間を要する流動性の低い資産であり、株式や債券などの金融資産と比較して日々の価格変動が緩やかです。短期的な暴落リスクが低く、安定志向の富裕層にとって、安心して長期保有しやすい資産といえます。

もちろん、不動産価格が必ず下がらない保証はありません。しかし、日々の値動きに一喜一憂する必要が少ない点は、精神的な安定をもたらします。

5. レバレッジ効果を期待できさらなる資産拡大を目指せるから

不動産投資では、金融機関からの借入れを活用することで、自己資金の何倍もの規模の投資が可能です。自己資金だけでは購入できない高額な収益物件にも投資が可能となる「レバレッジ効果」により、少ない元手で大きなリターンを狙えます。

特に、有利な条件で多額の融資を引き出せる可能性のある富裕層は、レバレッジ効果を最大限に享受でき、資産の拡大を望める可能性があります。

レバレッジは資産拡大において重要な役割を担いますが、空室や金利上昇で損失が拡大するリスクも考えられます。借入金利が物件の利回りを十分に下回るか、事前に慎重なシミュレーションを行い、計画的に活用することが成功につながります。

6. インフレに強いから

不動産は、物価が上昇するインフレの状況でも、資産価値が目減りしにくい実物資産です。現金の価値が下がるリスクから資産を守る、有効なインフレヘッジとしても機能します。

インフレが進行すると、さまざまなものやサービスの価格が上昇します。不動産もその一つであり、土地や建物の資産価値が上昇する傾向にあるわけです。現金などを不動産に移し替えることで、資産全体をさらに効率的に増やすことが可能となります。

長期的な資産形成を考えるうえで、インフレリスクへの備えは不可欠です。ポートフォリオにインフレに強い不動産を組み込むことで、より安定的で強固な資産構成を実現できます。

7. 所得税の節税になる可能性があるから

不動産投資では、家賃収入から経費を差し引いた不動産所得が赤字になった場合、その赤字分を給与所得など他の所得と相殺できます。これにより、全体の課税所得が圧縮され、所得税や住民税の負担を軽減できる可能性があります。この仕組みが「損益通算」です。

不動産経営の経費には、実際の現金の支出を伴わない「減価償却費」が含まれるため、帳簿上の赤字を作りやすい特徴があります。減価償却費とは、建物の価値の減少分を、法律で定められた年数(耐用年数)にわたって費用として計上するものです。

このため、もともとの所得が高い富裕層ほど、損益通算による節税効果は大きくなります。所得税の負担を最適化する手段として、不動産投資は有効な選択肢の一つです。

不動産投資は節税にならない? 仕組みと節税効果が高い人を解説

富裕層におすすめな不動産投資物件

ここからは、富裕層におすすめな不動産投資物件を4つ紹介します。

- 新築の一棟マンション・アパート

- 中古の一棟マンション・アパート

- 区分所有マンション

- 海外不動産

順番に解説します。

1. 新築の一棟マンション・アパート

新築の一棟物件は、長期的な資産価値の維持と、手間のかからない安定した運営を最重視する富裕層に適しています。最新の設備と洗練されたデザインは入居者から高い人気を集め、高い入居率を維持しやすいためです。

購入後しばらくは大規模な修繕のコストや手間がかからず、計画通りの安定した収支が期待できます。金融機関からの担保評価も高く、有利な条件で融資を受けやすいでしょう。

また、都心部の一棟マンションは今後も価格上昇が狙える可能性があるため、売却益を狙う目的でも選択肢の一つとなります。

2. 中古の一棟マンション・アパート

中古一棟物件は、高い利回りや短期的な節税効果を重視し、物件の価値向上に積極的に関与したい富裕層に向いています。新築に比べて割安な価格で購入できるため、高い利回りを実現しやすいことが理由の一つです。

また、法定耐用年数が短い中古の木造物件では、多額の減価償却費を計上可能です。不動産所得の帳簿上の赤字を作り出し、給与所得など他の所得と損益通算することで所得税を圧縮できる可能性があります。

しかし、購入直後に大規模な修繕が必要になるリスクや、空室対策としてリノベーション費用がかかるデメリットも存在します。収支と税効果を最大化したい経験豊富な投資家にとって、中古一棟物件は魅力的な選択肢です。

3. 区分所有マンション

区分所有マンションは比較的少額から始められ、流動性も高いため、ポートフォリオの分散や不動産投資の第一歩としておすすめです。一棟物件に比べて取得価格が低く、複数のエリアに物件を分散して保有することで、特定の地域に集中するリスクを軽減できます。

また、需要の高い都心部の物件は買い手を見つけやすく、必要な時に現金化しやすいメリットもあります。資産の流動性と分散投資を重視する富裕層にとって、都心部の区分マンションは有効な投資対象です。

ただし、管理や大規模修繕は、自身の一存ではなく管理組合の決定に従う必要があります。一棟物件に比べて、運営の自由度が低い点はデメリットです。

4. 海外不動産

海外不動産は、国内市場にはない高い経済成長や利回りを求め、資産を地理的に分散させたいグローバルな視点を持つ富裕層に適した投資対象です。人口が増加し、経済成長が著しい新興国では、国内よりも高い利益が期待できます。

日本円だけでなく、米ドルなど他の通貨で資産を持つことで、為替変動リスクに対するヘッジにもなります。

しかし、海外不動産投資には、その国の政治・経済情勢や為替変動リスクがある点に注意が必要です。また、日本とは異なる法制度や税制など、特有のデメリットが数多く存在します。

ポートフォリオの国際分散を目指す場合、海外不動産は魅力的な選択肢です。ただ、リスクも高いため、現地の法務・税務に精通した専門家チームのサポートを受けましょう。

富裕層が不動産投資を始める際の注意点

富裕層が不動産投資を始める際の注意点は主に以下の2つです。

- 不動産投資にはリスクが伴う

- 法律・税制改正により節税効果を得られなくなる可能性がある

順に解説します。

1. 不動産投資にはリスクが伴う

不動産投資は多くのメリットがある一方で、さまざまなリスクも存在します。代表的なリスクは以下の通りです。

- 空室リスク

- 修繕リスク

- 金利上昇リスク

- 家賃滞納リスク

- 地震リスク

- 火災リスク

- 倒産リスク

- 家賃下落リスク

- 不動産価値の上昇下落リスク

たとえば、空室リスクや金利上昇リスクなどは、収支や資産価値に直接的な打撃を与えます。これらのリスクを無視した楽観的な計画は、失敗につながる可能性があるため、事前にリスクの種類と対策を理解しておくことが不可欠です。

2. 法律・税制改正により節税効果を得られなくなる可能性がある

不動産投資による節税効果は、法律や税制の改正によって、将来的に縮小またはなくなる可能性があります。現在の制度が永続する前提で投資計画を立てることは危険です。

税制は、その時々の社会経済情勢や政府の方針に応じて毎年見直されます。過去にも、富裕層の節税スキームを制限する目的で、不動産に関連する税法が改正されてきた歴史があります。

そのため、節税効果だけに依存した投資は避け、物件本来の収益性や資産価値を重視することが大切です。税制改正の動向を常に注視し、万が一の際に備えて別プランを用意しておく柔軟な姿勢が、長期的な成功のためには不可欠です。

最高裁の判決に業界激震、不動産相続に路線価は認められない!?

富裕層が不動産投資を成功させるポイント

富裕層が不動産投資を成功させるためのポイントとして以下の3つを紹介します。

- 個人の趣向を反映しすぎない

- 利回りとリスクのバランスを考える

- 信頼できる不動産投資会社に相談する

順番に詳しく解説します。

1. 個人の趣向を反映しすぎない

不動産投資で成功するには、あくまでも投資対象として客観的なデータに基づいて物件を評価することが重要です。

安定した収益を上げるためには、賃貸需要を見極め、入居者を確保する必要があります。ご自身の好みが、必ずしも賃貸市場の需要と一致するとは限りません。市場の調査が不十分で、さらに主観的な判断を下すと、空室リスクを高める原因になります。

物件選定の際は、「自分が住みたいか」ではなく、「このエリアで家賃を払ってくれるのはどのような人で、その人たちが何を求めているか」という視点を持つべきです。地域の賃貸需要や客観的なデータを基に、冷静な判断を心がけましょう。

2. 利回りとリスクのバランスを考える

不動産投資で成功するには、単に利回りの高さだけを追求するのではなく、その裏にあるリスクを正確に評価し、両者のバランスが取れた物件を選択することが大切です。

一般的に、利回りが高い物件は、何らかのリスクを抱えている可能性があります。目先の高利回りに惹かれてリスク評価を怠ると、修繕費や空室で収益が圧迫され、結果的に失敗につながります。

3. 信頼できる不動産投資会社に相談する

不動産投資の成功率を高めるためには、豊富な実績と専門知識を持ち、投資家の利益を第一に考えてくれる、信頼できる不動産投資会社を見つけることが重要です。非公開の優良物件情報へのアクセスや正確な市場分析、購入後の管理運営まで、投資の全段階で投資家を丁寧にサポートしてくれるパートナーなら安心して任せられるでしょう。

よい不動産会社は、メリットだけでなく、物件の潜在的なリスクやデメリットについても正直に説明してくれます。逆に、「必ず儲かる」といった言葉を使い、契約を急がせるような会社は注意が必要です。

複数の会社に相談し、担当者の知識や誠実さを見極めることが大切です。パートナー選びは物件選びと同じ、あるいはそれ以上に不動産投資の成功の鍵となります。

富裕層におすすめの不動産投資! 戦略を立てて資産拡大を目指そう

富裕層にとって、不動産投資は、資産ポートフォリオをいっそう強固にすることができるおすすめの資産形成の一つです。社会的信用力を背景にした有利な融資やインフレ対策、節税効果につながる点は特に富裕層に人気の理由でもあります。

信頼できる不動産投資会社をパートナーに選び、綿密な計画を立て、リスクを管理しながら資産を守り育てることで、次世代へと続く盤石な経済基盤を築くことが可能になります。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード