不動産投資で物件を売却したら税金はかかる? 売却にかかる税金の基礎解説!

不動産投資を始めると、いつしか物件を売却するときがやってきます。そしてその物件の売却時に利益が出ると、その利益に対して税金がかかります。利益が出たかどうかは、計算式にあてはめて判断します。利益が出たときの税金の計算方法など、物件を売却するときにかかる税金について解説します。

物件の売却時にかかる税金は?

不動産を売却することで発生した利益(所得)は、譲渡所得といいます。

譲渡所得とは、一般的に、土地、建物、株式、ゴルフ会員権などの資産を譲渡することによって生ずる所得をいいます。

引用:No.1440 譲渡所得(土地や建物を譲渡したとき)|国税庁

ただし、事業用の商品などの棚卸資産や山林などの譲渡による所得は、譲渡所得にはなりません。

売却で生まれた利益の課税方法は分離課税

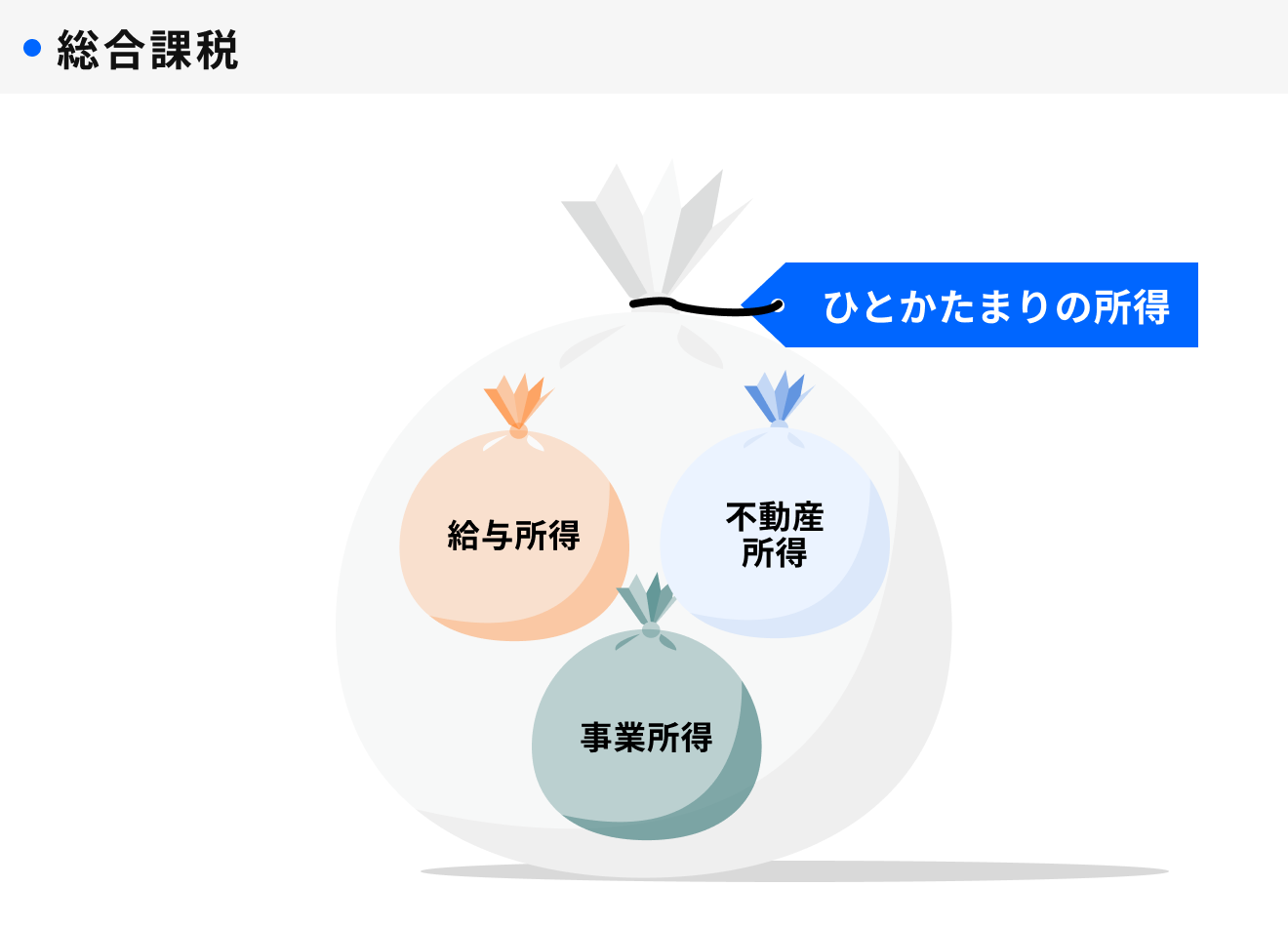

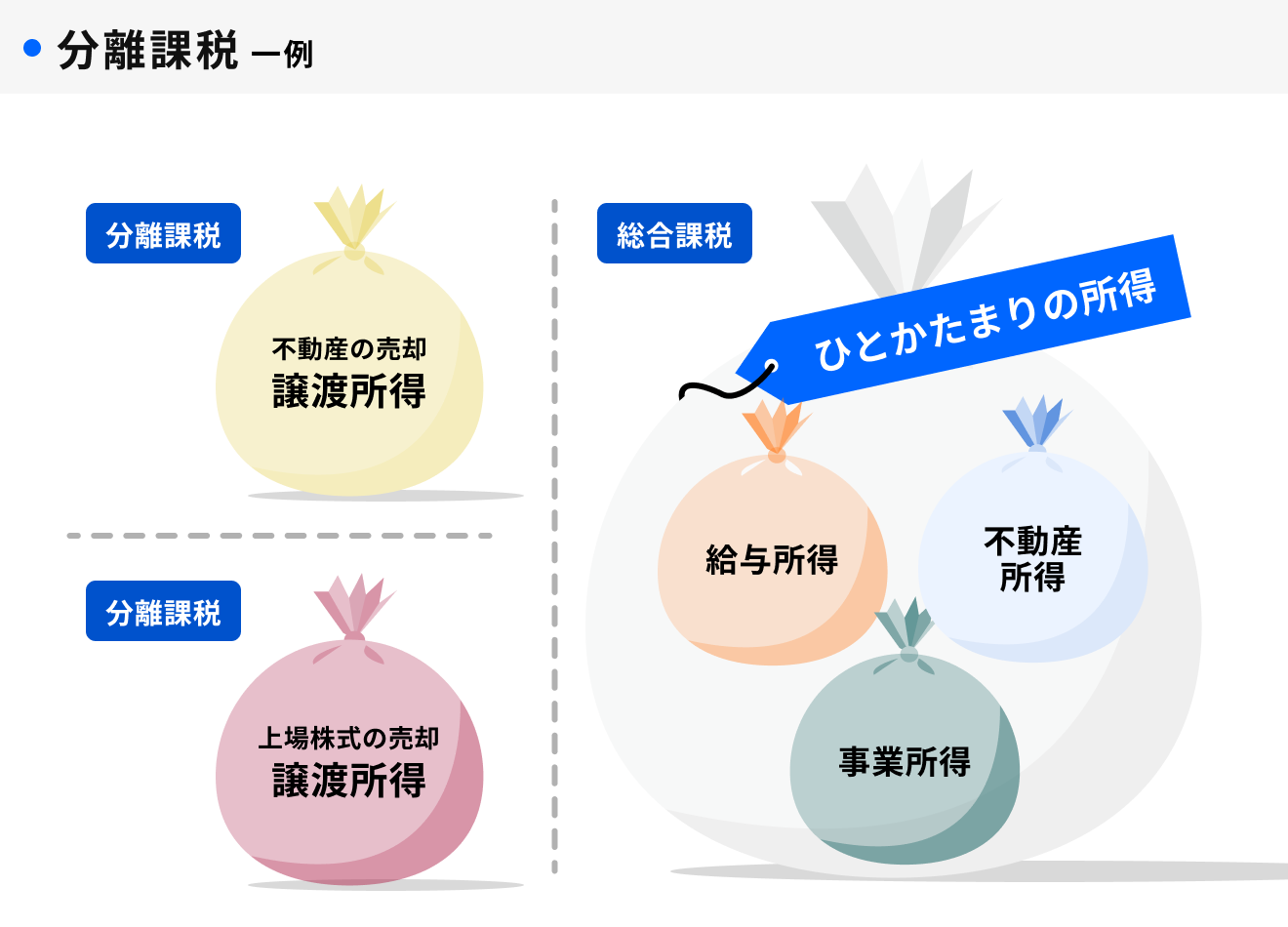

譲渡所得は所得税における所得の一種です。所得税の課税方法は、原則「総合課税」とされていますが、合算が難しいまたは政策的な意味合いで異なる課税方法が採用されている所得もあります。不動産の売却益にかかる譲渡所得は、総合課税の所得とは分けて税額を計算する「分離課税」になります。

不動産投資をしている方にとって「所得税」は馴染みのある税金かと思います。不動産から得られる家賃収入(不動産所得)は、会社からの給与所得などとひとまとめにして計算するという、確定申告で毎年発生するお馴染みの税金です。こちらは総合課税です。

譲渡所得単体で税金を計算

分離課税は、それぞれの所得がほかの所得と区別され、単独で計算をします。税率もそれぞれの所得の種類ごとに定められています。

所有期間によって税率が変わる譲渡所得

不動産売却による譲渡所得は、保有期間によって異なる税率がかかります。保有期間の定義は、売却する年の1月1日時点で、所有期間が5年以下か5年超かで、判断します。

短期譲渡所得と長期譲渡所得とに分類され、2つの税率は次のとおりです。

| 所有期間 | 1月1日時点で 5年以下 |

1月1日時点で 5年超 |

|---|---|---|

| 税率 |

約40%(39.63%) (内訳:所得税 30.63%+住民税 9%) |

約20%(20.315%) (内訳:所得税 15.315%+住民税 5%) |

| 譲渡所得の分類 | 短期譲渡所得 | 長期譲渡所得 |

*2013年(平成25年)〜2037年(令和19年)まで、復興特別所得税として基準所得税額に対して2.1%上乗せ

約20%と約40%、2倍の違いです。かなり大きな違いです。

高い税率を納めたくない方にとって、注意すべきポイントがあります。所有期間というのが“自分が買った日”からのカウントではないという点です。「売却した日の年の1月1日時点」で、所有期間が「5年以下か、5年を過ぎているか」で判断されるので、注意が必要です。具体例でみていきます。

- 購入日:2020年1月20日

- 売却日:2025年1月21日

確かに所有期間は5年を過ぎています。が、税率の判断基準となるのは「売却した年の1月1日時点」での所有期間です。

ケース1では、2025年1月1日時点での所有期間は5年以下なので、短期譲渡所得の税率、約40%がかかります。

では、ケース1の税率が約20%になるのはいつか?を考えてみます。

- 購入日:2020年1月20日

- 売却日:2026年1月1日以降

2026年の1月1日以降に売却すれば5年を超えて長期譲渡所得となるため、税率は約20%となります。

「1月1日」という基準日を6回通過していれば長期譲渡所得、6回通過しないと短期譲渡所得になると覚えてください。購入から正月を6回経過したら長期譲渡所得です。

譲渡所得を割り出す計算

不動産(土地や建物)を売ったときの税額の計算式は、次のようになります。

課税短期譲渡所得金額=譲渡価額-(取得費+譲渡費用)

課税短期譲渡所得金額×(所得税30.63%+住民税9%)=税額

課税長期譲渡所得金額=譲渡価額-(取得費+譲渡費用)

課税長期譲渡所得金額×(所得税15.315%+住民税5%)=税額

具体例を使います。

- 購入日:2020年1月

- 売却日:2026年6月

- 購入時の不動産価格:1,600万円(建物価格800万円、土地価格800万円)

- 売却金額:2,000万円

- 売却時の諸経費:80万円

- 減価償却費:20万円/年(20万円×5年6カ月分=110万円)

- 減価償却費の残存簿価:1,490万円

これを、譲渡所得金額を求める式に当てはめると、

- 譲渡価額:売却価格の2,000万円

- 取得費:不動産購入価格1,600万円から建物価格の減価償却費110万円を引いた1,490万円

- 譲渡費用:売却時の諸経費の80万円

となり、譲渡所得金額は430万円になります。

譲渡所得がプラスになると、所有期間に応じた税率で税金がかかります。

もし売却時期が正月を6回迎えていない場合には、短期譲渡所得となり、税率が倍近くになります。

なお、売却価格が1,500万円だったとすると、譲渡所得はマイナス70万円となります。譲渡所得がマイナスの場合はそもそも課税対象がないため、譲渡所得税はかかりません。

物件の売却にかかる税金はいつ納める?

譲渡所得が発生したことがわかったら、税金は確定申告で納めます。不動産の売却は1日で取引が完了せず、買い手と売買契約を締結してから、買い手から入金(決済)がされるため、「契約締結日」と「決済日」が異なるのが一般的です。

基本的には「決済日」を基準日とします。しかし「契約締結日」を基準日とすることもできます。

- 購入日:2020年1月20日

- 売却日(決済日):2027年1月1日以降

- 売買契約締結日:2026年12月15日

決済日を基準にするならば、2027年(令和9年)分の確定申告書で申告し、契約締結日を基準にするならば、2026年(令和8年)分の確定申告書で申告します。

このケースでは契約締結日・決済日どちらを選んでも長期譲渡所得となりますが、先に見たケース2の例では、契約締結日を選ぶと所有期間が5年以下となり、税率が上がるので注意が必要です。

- 購入日:2020年1月20日

- 売却日(決済日):2026年1月1日以降

- 売買契約締結日:2025年12月15日

複数物件を売却した場合

同年度中に売却した不動産同士なら、損益通算が可能となります。

A物件で譲渡所得が100万円だったのに対し、B物件では譲渡所得がマイナス70万円のケースでは、2つの物件を損益通算できます。課税対象は30万円となり、所有期間に応じた税率をかけます。

複数物件の売却には注意も必要

複数の物件で譲渡所得(利益)が発生し、建物部分の収入(課税売上)が年間1,000万円以上となるケースでは注意が必要です。消費税の課税事業者になってしまう可能性があるからです。この内容は別の記事でご紹介します。

ルールを把握して正しく納税しましょう

購入した不動産の売却を考える際には、まずは「購入から正月を何回迎えたか?」を確認することが大切です。購入後、6回目の正月が過ぎていたら長期譲渡所得です。それより前の売却となると短期譲渡所得となり、利益が出ていた場合に倍の税率がかかります。

減価償却費の合計がわからないなど、不明な点がある場合には専門家に聞きましょう。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード