海外不動産投資とは? メリットやリスク、向いている人の特徴を紹介

日本以上に物価や所得が上がっている海外に目を向け、不動産投資を考えている人も少なくないのではないでしょうか。

海外不動産投資では、高い利回りや地域の分散効果が期待できる一方で、情報収集の難しさや管理の難しさなどのデメリットもあります。海外の不動産投資に強い日本の会社を選ぶと、選択肢を広げることが可能です。

本記事では、海外不動産投資のメリット・デメリットや不動産投資会社の選び方、チェックポイントに至るまで徹底的に解説します。

海外不動産投資とは?

海外不動産投資とは、文字通り海外のコンドミニアムや戸建てといった不動産物件に投資・購入することです。日本の不動産以上の価格上昇により売却益(キャピタルゲイン)を得たり、高利回り物件を賃貸として貸し出し安定的・継続的に家賃収入(インカムゲイン)を得たりすることを目的としています。

日本は人口減少や経済成長の停滞等が指摘され、都市部を除いて不動産価格の大幅な上昇が期待しにくいと一般的にはいわれています。一方で、東南アジアなどの新興国では高い経済成長率と人口増加により、不動産需要が拡大しているエリアも存在します。

このような背景もあり、海外不動産投資は資産の分散の一手段として注目を集めている投資手法です。ただし、為替リスクや管理の困難さなど、国内投資にはない特有のリスクも存在するため、慎重な検討が必要です。

海外不動産投資のメリット

海外不動産投資を行ううえでよく挙げられるメリットを3つ紹介します。

- 住宅価格の上昇・高い利回りが期待できる

- 資産分散を通じたリスク分散効果がある

- 人口増加国での成長投資を行える

それぞれ詳しく解説します。

1. 住宅価格の上昇・高い利回りが期待できる

第1のメリットとしては、日本の不動産に比べ、海外は不動産価格の上昇が見込まれる点が挙げられます。日本でも物価が上昇し、不動産価格も上昇していますが、グローバルな視点で上昇率を比べると、諸外国と比べて低い傾向にあります。

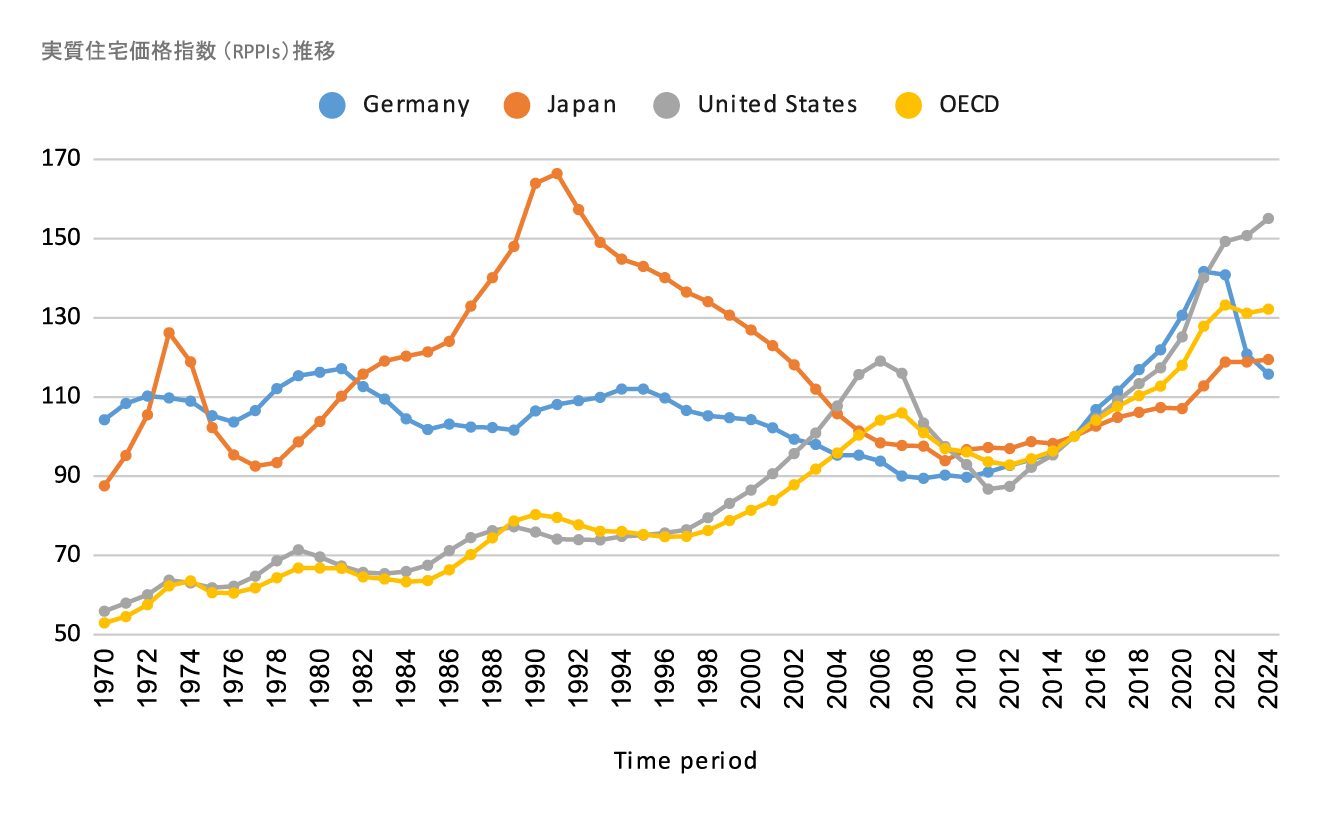

経済協力開発機構(OECD)の住宅価格指数の長期推移を確認してみると、日本は1991年をピークに住宅価格が下落し、2012年のアベノミクス以降緩やかに上昇。そして2020年の新型コロナウイルス流行および2022年のロシアによるウクライナ侵攻以来、高騰傾向となっています。OECD諸国平均では短期的な増減はありつつも長期的に上昇していることがわかります。2022年以降の波は日本と同じ形を描いています。ただOECD平均と比べると上昇率は低いです。アメリカは上昇を続けていて、ドイツは2022年以降は減少傾向となっています。

住宅価格の値上がり益であるキャピタルゲインを狙う場合、アメリカをはじめ海外の不動産投資にはチャンスがあることがわかります。

■実質住宅価格指数の推移(日本 vs OECD平均, 物価調整済み, 2015年=100)

また、先進国・新興国問わず、日本を除く諸外国において所得水準は増加傾向です。所得水準の上昇に合わせ家賃も上昇傾向にあり、高い利回りが期待できます。

主要都市の主要エリアに立地する同規模のマンションに関する利回りや平米単価の情報を提供しているGlobal Property Guide社のデータによると、各国の都心部の物件の利回りは以下のとおりです。

- インドネシア/ジャカルタ:5.4%

- フィリピン/マニラ:6.2%

- カンボジア/プノンペン:7.0%

- タイ/バンコク:7.2%

- アメリカ/ニューヨーク:6.6%

- 日本/東京:3.0%

東南アジアであれば、日本の2倍の利回りは普通であることがわかります。

2. 資産分散を通じたリスク分散効果がある

人口減少や地震などの自然災害リスクを抱える日本だけで資産を持つことは、リスクを抱えることであるといえます。

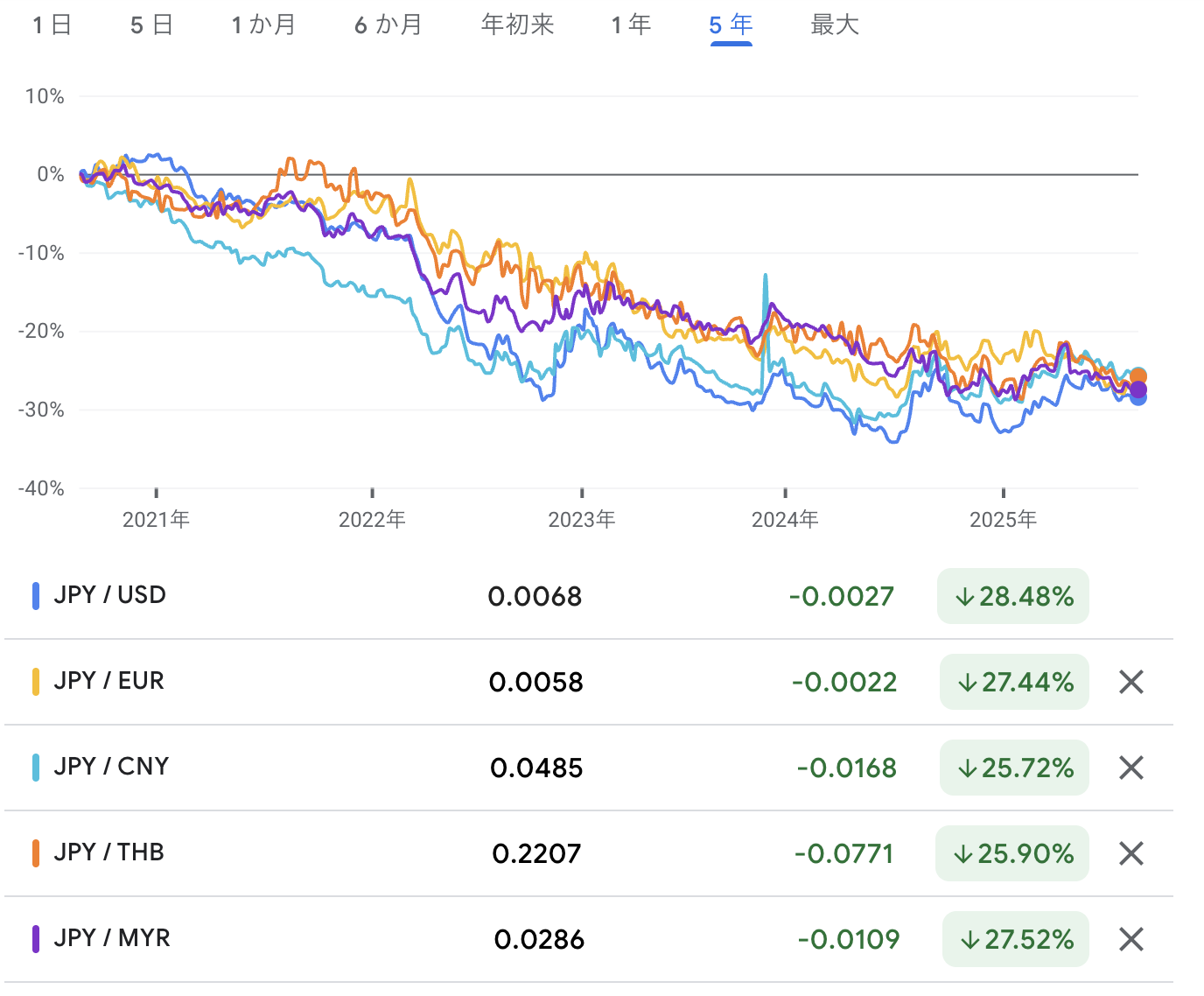

2024年3月にマイナス金利政策が解除され、段階的に金利が上昇しています。しかし、まだ諸外国と比較すると低金利の状態が続いていることで金利差を中心とした円売りも続いており、世界各国の通貨に比べ円の価値が下がったままという可能性もあります。円建てで資産を保有していることは、それ自体が為替変動に伴う資産の目減りリスクを抱え続けるといえるかもしれません。

■過去5年間の円の主要通貨に対する推移

引用:Google Finance(2025年8月21日時点)

引用:

引用:海外に不動産を持つことで資産の地理的な分散を図れるほか、現地の通貨建てで賃料収入を得られることで、為替変動のリスクを軽減できます。また、円安となった際には為替差益を得られます(賃料については一部の新興国ではドル建てで取引を行うこともあります)。

3. 人口増加国での成長投資を行える

海外不動産投資の大きな魅力は、人口が継続的に増加している国へ投資できる点です。たとえば、東南アジア諸国やインド、アフリカの一部では、若い世代が多く今後数十年にわたって更なる人口増加が予想されています。

人口増加は住宅需要の根本的な原動力となり、不動産価格の長期的な上昇を支える重要な要因です。一方、日本は少子高齢化により人口減少が進んでおり、将来的な不動産需要の縮小が懸念されています。人口増加が見込まれる国への投資により、この人口動態の違いを活用して、分散投資と効率的な資産形成が可能です。参考:国立社会保障・人口問題研究所|主要国の人口および人口増加率:1950~2050年

海外不動産投資のリスクやデメリット

海外不動産投資は、国内の不動産投資に比べ高いリターンを得られる可能性がある一方で、海外特有の以下のようなリスクも存在します。

- 情報収集が難しい

- 現地の金融機関から融資を受けるのは難しい

- 不動産管理の手間が大きい

- 国ごとに特有のリスクがある

- 為替変動リスクがある

- 法制度・税制を理解する必要がある

- 詐欺・トラブルに巻き込まれる恐れがある

ここでは代表的なリスクやデメリットを見ていきましょう。

1. 情報収集が難しい

海外不動産投資では、日本と異なり必要な情報を収集しにくいリスクがあります。日本では売り出し中の物件の詳細情報など、簡単に入手できます。エリアや時系列での比較も簡単ですので、市況を踏まえて将来の取引の見通しを立てることも可能です。

一方、海外の場合はそうはいきません。ある程度の情報は公開はされているものの、自ら積極的に探す必要がありますし、英語(または現地言語)でコミュニケーションを取らなければなりません。特に、新興国などでは不動産のオンライン広告に関する規制がない国も多いことから、信頼性の低い情報ソースも多いのが現状です。

インターネットの発達により、情報収集のハードルはだいぶ下がっているとはいえ、不動産会社が独自で集めているようなレベルでの収集には限界があります。海外不動産に強い不動産投資会社に相談して、正確に情報収集することは欠かせません。

2. 現地の金融機関から融資を受けるのは難しい

日本人が日本の不動産を購入するのとは違い、海外不動産投資の実績が乏しいうちは現地の金融機関から融資を受けるのは難しいです。

日本国内でも海外不動産購入の融資を展開している金融機関はあり、融資を受けられる場合があります。ただし、国内不動産と比べて担保の評価が難しく、不確実性が高いことから融資の条件が厳しくなる傾向にあります。また、海外の不動産以外の担保が必要とされることもあります。投資先の国も限定されるなど条件が厳しいため、資金を借りることは非常に難しいのが実情です。融資が受けられたとしても、金利が高く設定されることも多く、金利の高さによっては投資収益性に大きく影響する可能性もあります。

3. 不動産管理の手間が大きい

海外不動産投資では、賃貸管理のリスクについて認識することも大切です。現地の不動産会社に管理業務を委託するケースが多いですが、オーナーが海外にいることをいいことに、適当な管理をしている業者も残念ながら存在しています。

特に個人ブローカーの中には、突然連絡を取れなくなるようなケースもあるため注意が必要です。賃貸管理会社の能力が不十分な場合、空室リスクも上がり、期待していたインカムゲインが得られないことも考えられます。このような賃貸管理に関するリスクを下げるためには、やはり現地にネットワークを持つ日系企業に管理を委託することが望ましいといえます。

4. 国ごとの特有のリスクがある

海外不動産投資で注意すべきは、新興国・先進国を問わず、それぞれの国が抱える特有のリスクです。

新興国では、物件の竣工前から金額を支払い始める購入方法がありますが、頭金を支払ったものの物件が竣工しないケースが存在します。また、急な規制変更や外国人の不動産売買制限、通貨の海外持ち出し規制、詐欺的なトラブルなど、政情不安に起因するカントリーリスクもあります。

先進国のリスクも軽視できません。たとえばアメリカの場合、不動産価格の上昇が著しいエリアが多く、投資エリアの見極めが重要になります。また、融資の受けにくさや契約・交渉における英語対応のハードルの高さも課題といえるでしょう。

いずれの国でも、日本では通常考えられないようなリスクパターンが存在します。投資前にどのようなリスクがあるのかを十分に確認し、信頼できる現地ネットワークを持つ日系企業との連携を検討することが欠かせません。

アメリカ不動産投資のメリット・デメリット

5. 為替変動リスクがある

海外不動産投資では、為替レートの変動が投資収益に大きな影響を与えるリスクがあります。現地通貨もしくはドル建てによる家賃収入となると、円高が進行した場合、現地通貨建ての不動産価値や家賃収入を円換算すると目減りします。たとえば、投資時に1ドル150円だった物件が、売却時に1ドル130円になっていれば、現地価格が同じでも円ベースでは約13%の損失です。

また、毎月の家賃収入も為替レートに左右されるため、安定した収益を期待していても実際の手取り額は日本円に換算すると変動します。

6. 法制度・税制を理解する必要がある

海外不動産投資では、投資先国の法制度や税制を理解する必要があります。一部の国では、外国人による不動産売却に厳しい制約が設けられているケースも珍しくありません。特定の条件を満たす必要があり、現地の法制度・税制を無視して手続きを進めると、高額なペナルティが発生するリスクもあります。

7. 詐欺・トラブルに巻き込まれる恐れがある

海外不動産投資では、言語の壁や商慣習の違いから、詐欺やトラブルに巻き込まれるリスクがあります。たとえば、以下のような事例が代表的です。

- 架空の物件を販売する詐欺

- 相場より大幅に高い価格での販売

- 契約書の説明不足

- 管理会社による家賃の着服 など

また現地の法的手続きに不慣れなため、トラブル発生時の解決が困難になる点もデメリットといえるでしょう。信頼できる現地パートナーの選定と契約内容の十分な確認が不可欠で、それでも完全にリスクを排除することは困難です。

海外不動産投資に向いている人の特徴

海外不動産投資に向いている人には、以下のような特徴が挙げられます。

- まとまった投資資金を準備できる人

- 海外で暮らしたい人・住んでいる人

それぞれ詳しく解説します。

1. まとまった投資資金を準備できる人

海外不動産投資では、現地での融資が困難なケースが多く、また海外向けの融資を行う国内の金融機関も限られるため、物件価格の大部分を自己資金で賄うケースが珍しくありません。購入時の諸費用や継続的な管理費、現地の税金なども含めると、物件価格以上の資金準備が求められます。国内不動産投資と比較して、まとまった初期資金が必要になることが多いです。

そのため、すでに国内不動産投資や金融商品投資を十分に行っており、さらなる資産分散を目指す投資家に適しています。十分な投資資金がある人であれば、融資に頼らずに安定した投資を行えて、為替変動などのリスクにも余裕を持って対応できるでしょう。

2. 海外で暮らしたい人・住んでいる人

将来的に海外移住を検討している人にとって、海外不動産投資は投資収益と移住準備の両方を同時に進められる効率的な手段となりうるかもしれません。移住前は投資用として購入した物件を貸し出し、移住時には自己居住用として活用することが考えられるひとつの方法です。不動産投資を通じて、移住前から現地の不動産市場や地域情報に詳しくなれるため、実際の移住時にもスムーズな生活を送れることが考えられます。

すでにその国で暮らしている方にとっては、物件の現地視察や管理会社との打ち合わせも容易に行え、投資判断の精度を高められるのも魅力です。現地での人脈や言語能力を活用することで、より有利な条件での投資ができるチャンスを見つけられるかもしれません。

海外不動産投資を始める方法

海外不動産投資を始める方法として、以下の2つが挙げられます。

- 海外に拠点を持つ日本の会社で購入する

- 現地の不動産会社から購入する

それぞれ詳しく解説します。

1. 海外に拠点を持つ日本の会社で購入する

海外に拠点を持つ日本の不動産会社では、日本語でのサポートを受けられるため、言語の壁を心配することなく投資を進められます。これらの会社は現地の法律や税制、市場動向に精通しており、適切な物件選定から契約手続きまで一貫してサポートしてくれます。

また、日本の商習慣に慣れているため、契約書類の説明や手続きの進め方もわかりやすく、トラブルが発生した際の対応も安心です。購入後の物件管理や賃貸管理も日本語で相談できるため、継続的なサポートを受けられる点も大きな利点といえるでしょう。

なおRENOSYのアメリカ不動産では、アメリカ本土に39拠点を持つ不動産管理会社Renters Warehouseと提携することで、機関投資家向けの管理サービスを提供しています。、かつ日本語のサポートを受けられます。日本語対応やオールインワンサポートなど、初めての海外不動産投資でも安心していただけます。詳しくは、以下のページをご覧ください。

RENOSY アメリカ|RENOSYの特徴

2. 現地の不動産会社から購入する

現地会社は地域に関する詳細な情報を持っており、日本の会社では扱っていない物件や、より条件のよい交渉が期待できます。

ただし、多くの場合に英語などの現地言語でのコミュニケーションが必要となり、現地の法律や商習慣についても自分で理解する必要があります。契約書類の内容確認や価格交渉も現地の言語で行うため、不動産投資の経験や相応の語学力が求められます。

信頼できるエージェントの見極めや現地の市場相場の把握など、十分な事前準備と現地での情報収集が成功の鍵となります。この方法は上級者向けといえますが、現地の人脈や語学力を活用できる方にとっては、より有利な投資機会を見つけられる可能性があります。

海外不動産投資でローンを組む方法

海外不動産投資でローンを組む方法として、以下の2つが挙げられます。

- 国内の金融機関を利用する

- 現地の金融機関を利用する

それぞれ詳しく解説します。

1. 国内の金融機関を利用する

日本国内の一部の都市銀行などでは、海外不動産投資向けの融資商品を提供しており、日本語での相談や手続きが可能です。日本での年収や資産状況で審査を受けられるため、手続きの煩雑さを大幅に軽減できます。

ただし、融資条件は金融機関によって異なり、以下のような厳しい条件が付くケースも少なくありません。

- 国内にある不動産の担保が必要

- 税込み年収が700万円以上

- 頭金50%以上 など

また、金利は国内不動産投資ローンより高めに設定される傾向があり、融資期間も短く制限される場合があります。事前に海外向けの融資商品を提供する金融機関ごとの条件を比較検討し、自身の投資計画や財務状況に合った融資先を選ぶことが成功の鍵となるでしょう。

2. 現地の金融機関を利用する

ハードルは高いですが、投資先国の居住者や永住権保有者であれば、現地住民と同等の融資条件で借入れできる場合があります。現地通貨での借入れとなるため、為替リスクのヘッジ効果も期待できます。

しかし、外国人に対する融資審査は厳格なケースが多く、現地での安定収入証明や長期間の信用履歴、現地の保証人などを求められる可能性が高いです。

現地の金融機関で融資を受ける場合は、長期的な関係構築と現地での実績作りが不可欠です。この方法は、現地に長期居住している方や、現地の金融システムに精通している上級投資家向けの選択肢と考えるべきでしょう。

海外不動産に強い不動産投資会社の選び方

現地のエリアや市況に関する情報を知るとともに不要なトラブルを回避するためには、海外不動産に強い不動産投資会社を選ぶことが重要です。

なお、海外不動産を購入する主な方法としては、不動産会社に仲介してもらう方法以外に開発デベロッパーから直接購入する方法もあります。ただし開発デベロッパーから直接購入する方法は現地での情報収集やコネクションがないと難しく一般的でないため、以下のような海外不動産に強い不動産会社から物件を仲介してもらうのがおすすめです。

- 海外不動産仲介の資格を有している

- 現地のリアルタイムな情報を積極的に提供してくれる

- 外国人の不動産購入ルールや税務に精通している

- 資産価値の高い物件を紹介してくれる

- 購入後のアフターフォローが充実している

- リスクについても丁寧に説明してくれる

それぞれ詳しく解説します。

1. 海外不動産仲介の資格を有している

日本の不動産仲介業者であれば、宅地建物取引業免許・宅地建物取引士資格が必要になりますが、海外でも不動産業務を行うにあたり資格を必要とする国、あるいは資格を求められない国があります。

たとえばアメリカの不動産仲介の場合には、REセールスパーソンライセンスというアメリカのそれぞれの州が認めた不動産ライセンスや実務重視のアメリカ版不動産鑑定士のライセンスが必要です。中国の場合には不動産経紀人就業資格という、日本でいう宅地建物取引士のような資格があります。

一方で、シンガポールのように不動産仲介を行うための資格が存在しない国もあります。基本的に海外における不動産会社選びの際には、資格を有しているかは必ず確認しましょう。

2. 現地のリアルタイムな情報を積極的に提供してくれる

現地法人や現地エージェントとの連携を通じて現地のリアルタイムな情報に精通し、投資を検討している人に積極的な情報提供をしてくれるかも重要なポイントです。不動産投資は決して安い買い物ではなく、ましてや異国の不動産ともなるとわからないことも多いでしょう。そのため、現地の情報提供を積極的にしてくれるかは、不動産会社選びの決め手の一つです。

3. 外国人の不動産購入ルールや税務に精通している

国によって外国人の不動産購入に関する規定は異なるため、海外不動産は購入や売却が難しいケースもあります。適切なサポートを受けるためにも、投資を検討している国において、外国人の不動産購入ルールや税務に精通している会社を選ぶことが大切です。

一例として、国際税務に精通した税理士法人と提携している不動産会社を選ぶのがおすすめです。

4. 資産価値の高い物件を紹介してくれる

海外のみならず国内でも同様のことがいえますが、資産価値の高い物件をきちんと紹介してくれているのかも重要なポイントです。物件のある都市の魅力や経済成長はもちろん、立地は良いか、物件管理や賃貸管理はしっかりしているか、周辺相場と比べて高すぎず安すぎないか、デベロッパーのブランド力や独自性はあるかなど、納得いくまで確認しましょう。

5. 購入後のアフターフォローが充実している

不動産は購入がゴールではありません。購入してからきちんと管理運用し安定・継続的に家賃収入を得たり、売却益を得たりする必要があります。そのため、購入後も不動産会社はサポートやフォローをしてくれるのか、これまで購入された方々の成功事例だけではなく、トラブルがあった際の事例やサポート範囲なども事前にしっかり確認しましょう。

6. リスクについても丁寧に説明してくれる

海外は、日本では考えられないようなリスクも少なくありません。たとえば、為替リスクやカントリーリスク、法的リスクなどがあります。そのため、良いことばかりではなく、きちんとリスクやデメリットについても丁寧に説明し、信頼のおけるパートナーになってくれるかについても確認しましょう。

海外不動産投資は会社選びを慎重に行う

資産分散や収益機会の拡大を目的として、海外不動産投資は有力な選択肢の一つです。海外の不動産投資に強い会社はいくつもありますので、気になった会社には資料請求を行ったり、開催しているセミナーに積極的に参加してみたりすることをおすすめします。そして、個別相談などで疑問に思っていることは納得いくまで確認しましょう。

今回解説させていただいた不動産投資会社の選び方やチェックポイントも参考に、納得のいく海外不動産投資会社選びをなさってください。

RENOSY海外不動産投資のメリット・デメリットを、データを交えながらご説明します。こちらよりお問い合わせいただくことで、より詳しい内容がわかります。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード