受給額最大84%増! 年金は手取りで考えるのが重要。結局何歳でもらうのが良いのか

公的年金は、原則65歳から受け取れます。ですが、必ず65歳から受け取らないといけないわけではありません。希望すれば60〜64歳からもらう繰上げ受給や、66〜75歳からもらう繰下げ受給もできます。毎年もらえる年金額は、年金をもらいはじめる時期が早いほど少なく遅いほど多くなり、受給額は75歳受給開始が最大で84%増となります。

では75歳から受け取るのが正解かというと、そう単純ではありません。人は皆、自分がいつまで生きるかなんてわかりませんし、年金からは税金や社会保険料も天引きされてしまうからです。

今回は結局何歳でもらうのが良いのか、一緒に考えていきたいと思います。

年金減額で老後が不安…自分はいくら年金もらえる?

日本の公的年金は、国民年金と厚生年金の2つがあります。

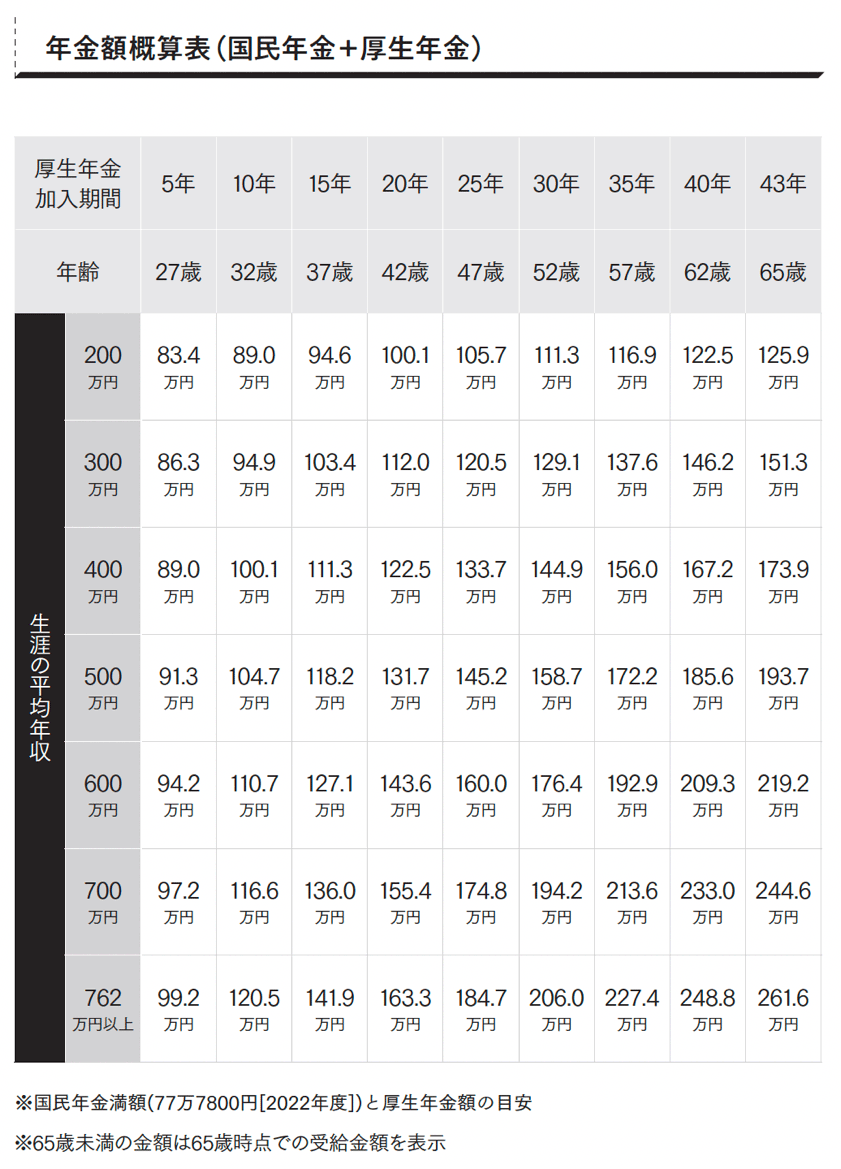

国民年金は、20歳から60歳までのすべての人が加入する年金です。40年間にわたって所定の国民年金保険料を支払えば、誰もが満額の年金額を受け取れます。

2022年度の国民年金の満額は年額77万7,800円です。2021年度より0.4%引き下げとなりました。保険料の納付月数が40年に足りないと、受け取れる金額も減少します。たとえば保険料納付月数が30年間であれば、年金は満額の4分の3となります。なお、満額で受け取れる年金額は年ごとに改定されます。

厚生年金は、会社員や公務員が勤務先を通じて加入する年金。会社員・公務員の方は、毎月の給料から国民年金・厚生年金の保険料を天引きで支払っています。

厚生年金の受給額は、加入期間中の給与や賞与の金額も踏まえて計算されます。基本的に、長く加入するほど、給与や賞与の金額が多いほど、年金額が多くなります。

下の表は、23歳から厚生年金に加入した場合に受け取れる年間の年金額(国民年金+厚生年金)の合計額を示した概算表です。なお、国民年金は2022年度の満額をもらえるものとし、65歳未満の年齢に記載されている金額は65歳時点でもらえる受給額を表しています。

年金の繰下げをすることで、受給額は最大84%増

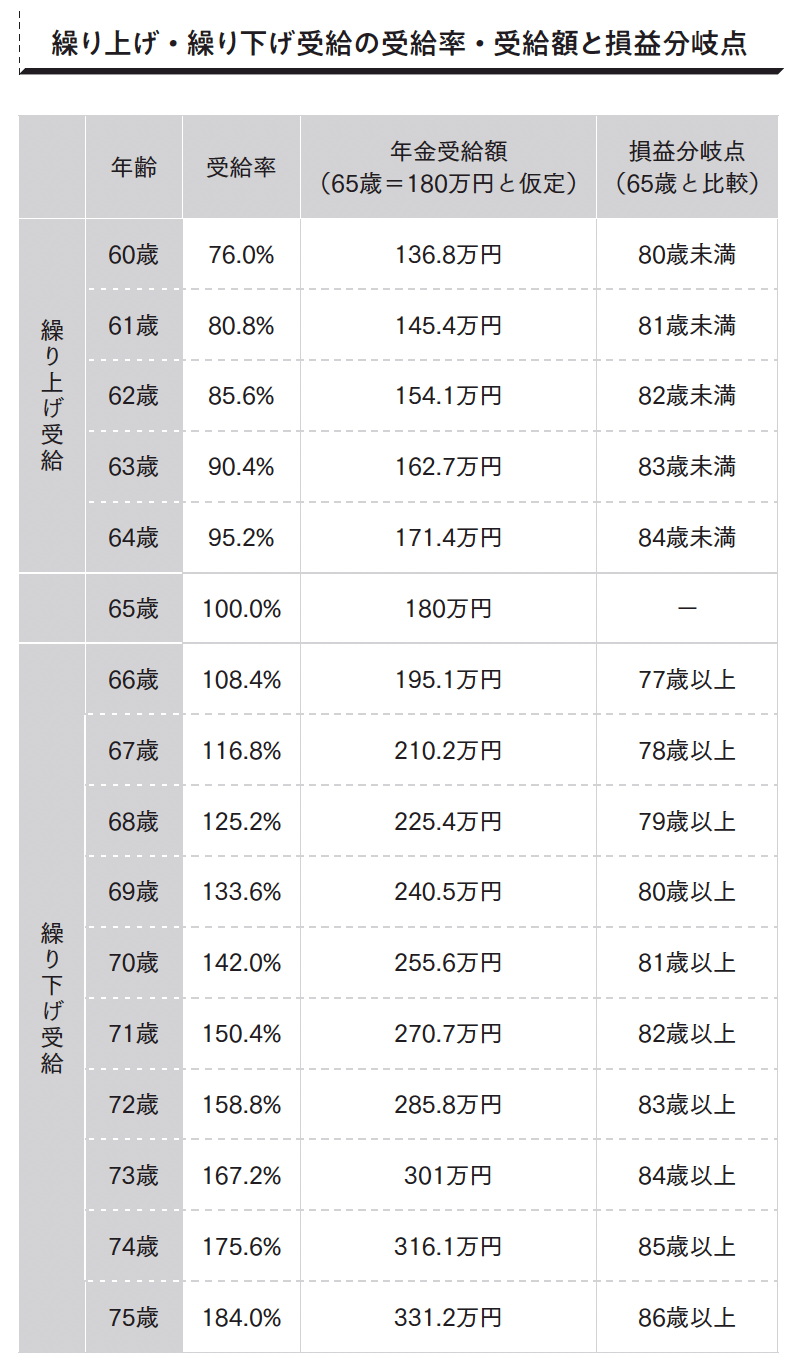

国民年金・厚生年金の受給開始は原則65歳ですが、希望すれば60~75歳の間で受け取りを開始することができます。60~64歳で受け取りを開始することを繰上げ受給、66~75歳で受け取りを開始することを繰下げ受給といいます。繰上げ受給・繰下げ受給は1カ月単位で選択できます。

60~64歳11カ月までの繰上げ受給では、1カ月早めると0.4%ずつ受給率が減り、60歳まで年金の受給開始を早めると24%減額となります。一方、66~75歳までの繰下げ受給では、1カ月遅らせるごとに0.7%ずつ受給率が増え、75歳まで遅らせると受給額は84%増額となります。

たとえば、65歳で年金を月15万円(年180万円)もらえる人が60歳まで年金を繰上げ受給すると、年金額は24%減って月11.4万円(年136.8万円)に。反対に、75歳まで年金を繰下げると、年金額は84%増えて月27.6万円(年331.2万円)になります。

年金は一度受け取りを開始すると、その受給率が一生続きます。

下の表は、年金額面ベースでの損益分岐点となる年齢の目安です。年金の受取額がいくらでも、この目安は変わりません。たとえば、60歳で繰り上げ受給をしたとき、80歳未満で亡くなった場合は65歳受給より得になることを表します。逆に75歳まで繰り下げ受給をしたときは、86歳以上まで生きれば65歳受給より得になる、というわけです。

しかしこの表は、あくまでも年金の額面ベースです。実際には会社員などの給与と同じく、年金の額面からも税金や社会保険料が天引きされ、残ったお金を手取りの年金として受け取ります。

年金の額面からは、所得税・住民税といった税金と、国民健康保険(75歳以上は後期高齢者医療保険)・介護保険といった社会保険料が引かれます。そうして残ったお金が年金の手取りの金額となります。

したがって、年金受取の損益分岐点は額面ベースではなく、手取りベースで考えるのが重要というわけです。

90歳まで生きた場合、一番得する受取開始年齢は?

手取りで考える場合、額面ベースのような単純計算ができないので、何歳まで生きるかという前提を置く必要があります。ここでは、90歳まで生きた場合で試算します。また、税金・社会保険料の金額は、他の所得の有無・年齢・家族構成・お住まいなどによって変わります。

今回は

- 東京都文京区在住、独身、扶養親族無し

- 65歳受給の年金額面180万円(月15万円)

- 年金以外の収入無し

- 所得控除は基礎控除と社会保険料控除のみ

という前提で計算していますが、あくまで参考の数値としてみていただければと思います。

給与所得控除とは?所得控除の違いや計算方法、早見表まで

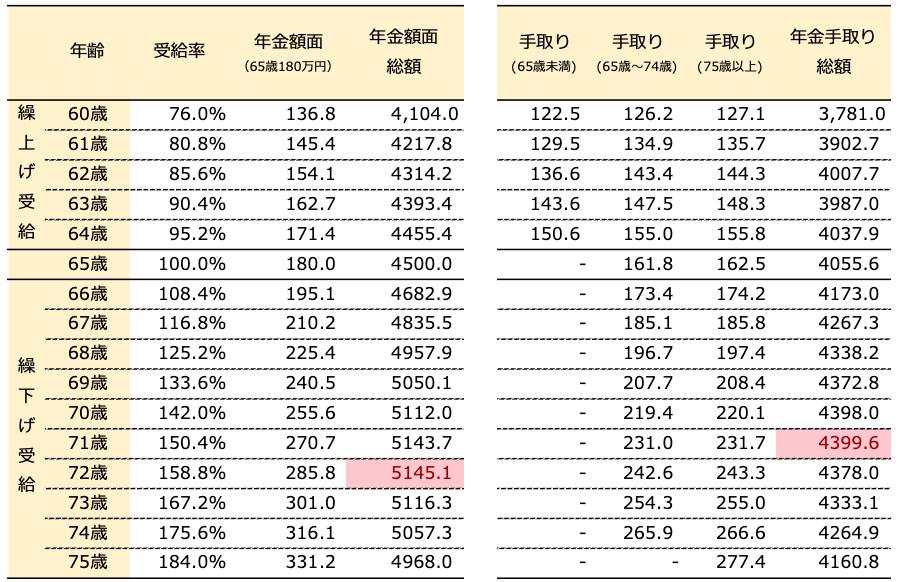

90歳まで生きた場合の年金額面・手取り総額

表の左側は、先ほど紹介した額面ベースの90歳まで生きた場合の年金額面総額を示しています。毎年の年金額面に90歳までの年数をかけた「年金額面総額」がもっとも多くなるのは、72歳から年金を受け取った場合です。

一方、表の右側は、年金額面から前提条件をもとに計算した手取り額を示しています。65歳未満・65歳〜74歳・75歳以上で年金の手取り額は多少変わります。

結論として、この前提条件であれば、90歳まで受け取れる年金手取り総額を計算すると、71歳から年金を受け取った場合に年金手取り総額が一番多くなることがわかりました。

手取りベースの損益分岐点は95歳、100歳と寿命を延ばして考えたとしても、額面ベースよりも概ね1〜2歳早く訪れると考えておくと良いでしょう。

結局、年金は何歳で受け取るのが良い?

結局、年金は何歳で受け取るのが良いのか、指針を考えてみました。

まず、誰もが自身の寿命をわかりません。都合よく、自分の想定した寿命になることは難しいでしょう。日本人の平均寿命は男性が81.47歳、女性が87.57歳(厚生労働省「簡易生命表」(2021年))。さらに、男性の半数は85歳、女性の半数は90歳まで生きる時代です。平均寿命は今後も伸び続けることを考えれば、年金は繰上げ受給を選択せず、繰下げ受給するのが良いと考えます。

寿命90歳を起点に考えれば、年金の繰下げ受給でひとつの目安となるのは70歳といえそうです。一方で、繰下げ待機中に体調を崩したなど、不測の事態が起こることも考えられます。まとまったお金が必要になったという場合、それまで受け取ってこなかった年金を最大5年分さかのぼって一括で受給できます。

たとえば、65歳以降年金を繰下げ待機しているときに、68歳時点でまとまったお金が必要になったとします。この場合、65〜68歳までの3年分の年金を一括で受け取り、以後は65歳時点の年金額と同額を受け取ることもできます。このことを知っていれば、年金の繰下げ受給も選びやすいでしょう。

年金は長生きリスクに備えた「保険」です。今回はテーマ的に年金の損得を一緒に考えてきましたが、長生きに備えることを目的にすれば、「年金の繰上げ」という選択にはならなそうです。「繰上げで後悔するのはこの世、繰下げで後悔するのはあの世」ということをよく言われます。自分の寿命はわかりませんが、長生きし続けて後悔するよりは、長生きしてもお金に困らない状況の方が良いですよね。基本的には繰下げをしておくというのが正解だと思います。

・賃貸暮らしの老後費用はいくら? 「老後2,000万円」は持ち家なしではなく持ち家が想定だった

・公務員の年金はいくらもらえる? 退職金や年金でゆとりある老後を暮らせるか解説

・働くと減るって本当? 老齢年金が減額されるケースとは

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード