知らないと損する? 給与明細の見方をお金のプロが徹底解説

毎月会社からもらえる給与明細を、きちんと見ている人は意外と少ないようです。もしも「よく見ていない」「捨てている」だと、万が一給与明細に間違いがあっても気づけない恐れがあります。また、自分の給与がどう決まるのかを知ることは、手取りの給与を増やすうえでも大切です。今回は、給与明細の見方から、手取りを増やすための控除、年末調整・確定申告のしくみまで徹底的に紹介します。

給料明細には何が書いてある? 見るべきポイントは?

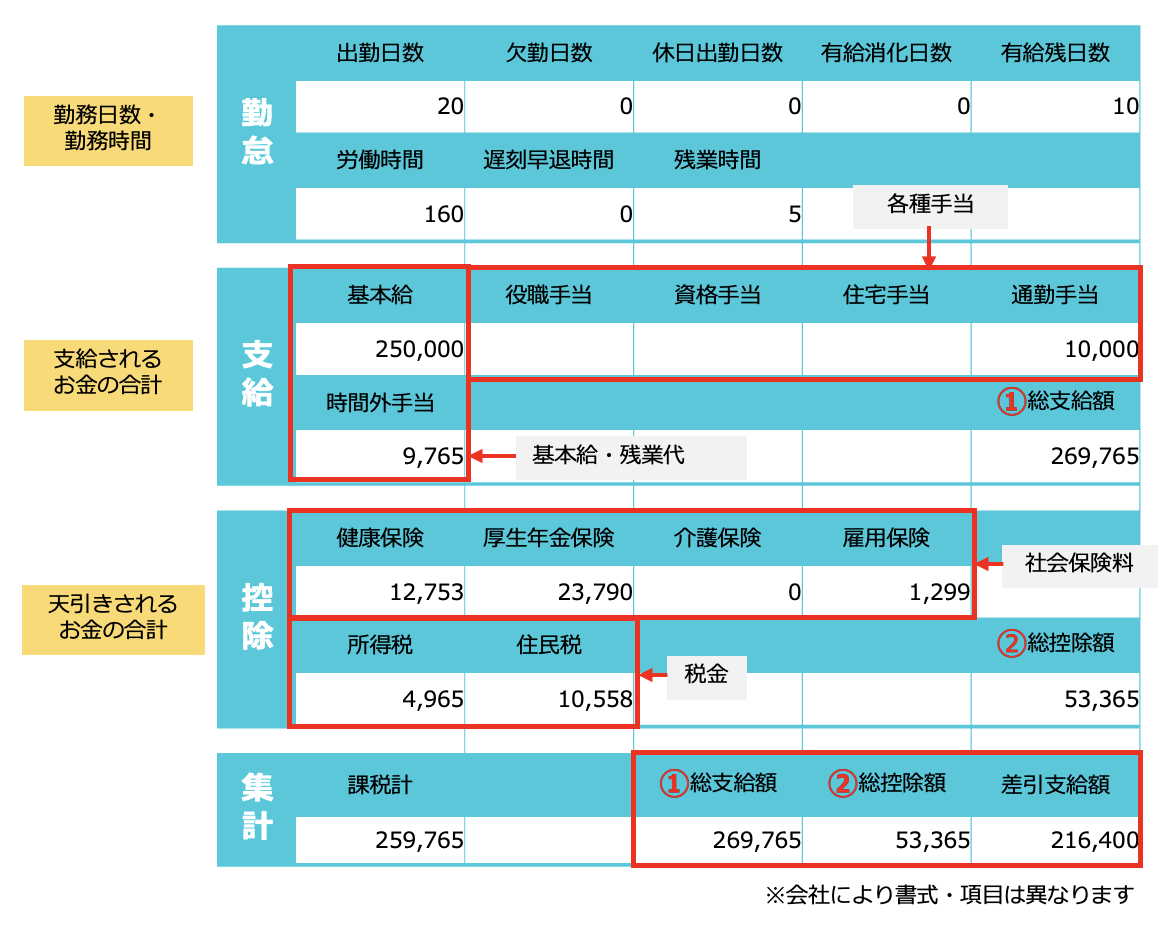

給与の支払いがあると、会社は給与明細を発行します。給与明細には、支払われた給与に関するさまざまな情報が載っています。給与明細には、大きくわけて「勤怠」「支給」「控除」の3つの項目があります。

給与明細のイメージ

ごく簡単にいうと、

- 勤怠:勤務状況

- 支給:会社からもらえるお金の種類と内訳

- 控除:会社が差し引くお金の種類と内訳

が記載されています。そして、①総支給額から②総控除額を差し引いた「差引支給額」が、銀行口座に振り込まれる手取りの給与です。

「勤怠」「支給」「控除」の欄をもう少し詳しく見てみましょう。

勤怠欄の主な記載内容

- 出勤日数:出勤した日数

- 欠勤日数:欠勤した日数(給与の支払いなし)

- 有休消化日数:有給休暇をとった日数(給与の支払いあり)

- 有休残日数:有休の残り日数

- 労働時間:働いた時間

- 遅刻早退時間:遅刻・早退によって仕事をしなかった時間(給与の支払いなし)

- 残業時間:残業で働いた時間

- 休日労働時間:休日に働いた時間

- 深夜勤務時間:22時〜翌5時の間に働いた時間

「勤怠」には、出勤日数・労働時間・残業時間・休日労働時間・有給休暇といった、勤務に関わる情報が記載されています。タイムカードや勤怠の記録などと給与明細の内容を突き合わせて、勤務状況が正しく反映されているかを確認しましょう。

支給欄の主な記載内容

- 基本給:毎月固定で支払われる基本的な賃金

- 時間外手当:残業をした場合に支払われる手当

- 役職手当:「主任」「課長」「係長」などの役職についている人に支払われる手当

- 資格手当:業務上必要な資格を持っている人に支払われる手当

- 住宅手当:従業員が住む家や部屋に対する手当

- 通勤手当:通勤にかかる費用に対する手当

「支給」には、基本給・通勤手当・役職手当・資格手当・時間外手当など、会社からもらえる給与や手当などが書かれています。これらの支給額の合計が「①総支給額」です。基本給や役職手当は毎月同じですが、時間外手当(いわゆる残業代)は毎月の残業時間によって金額が変わります。

労働基準法では、法定労働時間(原則1日8時間、1週40時間)を超えて残業を行った場合は、割り増しした残業代が支払われることになっています。残業代は、1時間あたりの賃金の25%増が基本で、休日や深夜の残業にはさらなる割り増しもあります。給与明細を見て「金額に反映されていない?」と思ったら、会社に確認してみましょう。

控除欄の主な記載内容

- 厚生年金保険:65歳になったときなどにもらえる厚生年金の保険料

- 健康保険:業務外の病気やケガのときの医療費負担が減らせる健康保険の保険料

- 介護保険:介護サービスの負担が減らせる介護保険の保険料(40歳以上)

- 雇用保険:失業したときなどに手当がもらえる雇用保険の保険料

- 所得税:所得にかかる税金

- 住民税:お住まいの都道府県・市区町村に納める税金(社会人2年目以上)

「控除」には、会社から引かれる社会保険料や税金が記載されています。これらの控除額の合計が「②総控除額」です。社会保険料のうち、健康保険・年金保険・介護保険・雇用保険の4つの保険料は会社とともに負担しています。また税金は概算の金額で支払い、年末調整という手続きで正しい金額に計算し直しています。

職能給から「職務給」で何が変わる?

岸田首相は2022年10月に行った所信表明演説で、職能給から職務給への移行を促すと述べています。

職能給とは、従業員の仕事の遂行能力に応じて支払う給与を決める賃金体系です。勤続年数などに応じて給与が上がる「年功序列型」のようなものです。それに対して職務給は、仕事の内容や達成した仕事に応じて支払う給与を決める賃金体系です。成果報酬主義という言葉が近いでしょう。

職能給では、長く勤めることで、誰でも一定の昇給が見込めるメリットがあります。しかし、従業員が高齢化することで、成果を上げない高齢社員よりも成果を上げている若手社員の方が給与は低くなってしまうといった問題も起きてしまいます。何より会社も、成果に見合わない社員に高い給与を支払うのは困難です。

対する職務給では、勤続年数に関係なく、仕事の内容や達成した仕事に応じて給与が決まります。若手社員であっても、大きな成果を上げればそれに合わせて給与もアップしますので、スキルアップやモチベーションのアップも期待できるでしょう。何より、会社も成果が上がっていれば給与をアップしやすいメリットもあります。

政府は2023年6月までに、構造的な賃金引上げについての議論を行い、指針を発表する予定。職務給が浸透すれば、新しい仕事に挑戦したり、スキルアップに取り組んだりすることで、年齢関係なく給与アップが見込めます。給与明細の「支給」の欄の資格手当の欄が充実するかもしれません。

社会保険料は4月〜6月の給与で決まる

給与から差し引かれる社会保険料は、給与の額によって変わります。社会保険料を算出する基準となる給与を「標準報酬月額」といいます。

標準報酬月額は毎年4月〜6月の給与の平均額(報酬月額)を等級表に当てはめて算出します。給与が少々違っていても、同じ等級に当てはまる人は標準報酬月額も同じになります。この標準報酬月額に、所定の税率をかけた金額を支払います。

社会保険料の税率は、

- 厚生年金保険料:18.3%(半分ずつ会社と折半して支払う)

- 健康保険料:9.81%(東京都・協会けんぽの場合。半分ずつ会社と折半して支払う)

- 介護保険料:1.64%(東京都・協会けんぽの場合。半分ずつ会社と折半して支払う)

- 雇用保険料:業種により異なり、従業員・会社の負担率が違う

一般の事業:従業員0.5%・会社0.85%

農林水産・清酒製造の事業:従業員0.6%、会社0.95%

建設の事業:従業員0.6%、会社1.05%

となっています。

標準報酬月額は9月から翌年8月まで使われ、1年ごとに見直されます。よく「4月〜6月は残業しない方がいい」といわれます。これは、4月〜6月の給与が増えることで標準報酬月額の等級が上がり、社会保険料が増える可能性があるためです。社会保険料が増えれば、手取りの給与はその分減ってしまいます。ただし、標準報酬月額の等級が上がることで、傷病手当金・出産手当金・失業手当といった給付金や、老後の年金の額などが増えるメリットもあるので、必ずしも悪いことばかりではありません。

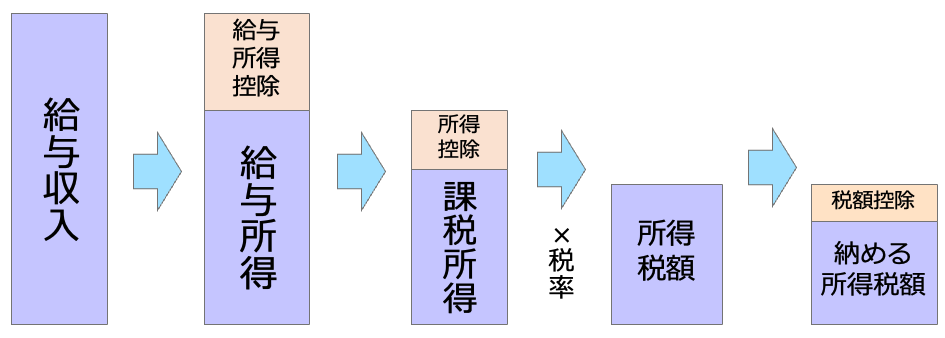

所得税・住民税はどう決まる?

会社員の所得税額は、次のような流れで決まります。

所得税額が決まるまで

所得税額は、1年間の給与収入から、フリーランス・個人事業主の経費にあたる「給与所得控除」と、個人の事情を税額に反映させる「所得控除」を引いた課税所得に、5〜45%の税率をかけて算出します。所得税の税率は累進課税といって、課税所得が多いほど、税率が段階的に高くなります。なお、所得税額からは、さらに「税額控除」で税額を直接減らすことができます。

給与所得控除は、給与の額によって自動的に決まります。

それに対して所得控除は、

- 生命保険料を支払ったときの「生命保険料控除」

- iDeCo(イデコ・個人型確定拠出年金)を利用したときの「小規模企業共済等掛金控除」

- 所定の医療費を払った場合の「医療費控除」

など、全部で16種類あります。所得控除を増やせれば課税所得が減るので、所得税額が減ります。

また、税額控除は「住宅ローンを借りて家を買った場合」(住宅ローン控除)などに利用でき、税金を直接減らすことができます。

年末調整ってなに?

年末調整とは、会社が正しい所得税を計算する手続きです。

毎月の給与から天引きされている所得税は、前年の所得をもとにした概算の金額です。正確な所得税額は、所得控除や税額控除がいくらかがわからなければ、計算できないからです。そこで会社は毎年末に、所得控除や税額控除の情報を集めたうえで正しい所得税額を計算し直し、税金の過不足を調整しているのです。所得税が納めすぎになっていれば差額が返金(還付)されますし、不足していれば追加で納税が行われます。よく「12月の給与がいつもより多かった」といわれるのは、納めすぎの所得税が還付されているからです。

したがって、会社で年末調整の手続きが始まったら、所得控除や税額控除をきちんと申請しているか、申請漏れがないかを必ず確認しましょう。仮に年末調整で手続きを忘れていたとしても、確定申告をすれば税金が安くなります。

会社員・公務員でも確定申告した方がいい?

年末調整のある会社員・公務員は、原則として確定申告不要です。しかし、会社員・公務員でも確定申告をしなければならない人や、確定申告した方がいい人がいます。

会社員・公務員でも確定申告しなければならない人

- 給与収入が2,000万円を超えている人

- 1か所の会社から給与をもらっている人で、そのほかにも20万円を超える収入(給与所得、退職所得を除く)がある人

- 2か所以上の会社から給与をもらっている人

- 年の途中で退職し、年末までに再就職していない人

- 災害にあい、災害減免法による源泉徴収の猶予・還付を受けている人

給与収入が2,000万円を超える場合には、そもそも会社で年末調整できません。また、副業の収入が20万円超の人や2か所以上の会社で給与をもらった人も確定申告が必要です。株の配当金や売却益で20万円を超えた場合にも必要ですが、源泉徴収ありの特定口座なら不要です。

年の途中で再就職していない人は、会社で年末調整していないため、確定申告が必要です(1年間の給与が103万円以下の場合は確定申告不要)。

会社員・公務員でも確定申告した方がいい人

- 1年間にかかった医療費が10万円を超えた人(医療費控除)

- 一定の団体等に年間2,000円を超える寄付を行った人(ふるさと納税(寄附金控除))

- 学生などのアルバイトで年収が103万円を超える人(勤労学生控除)

- 年末調整のし忘れがあった人

- 住宅ローンを借りて住宅を新築・取得・増改築した人(住宅借入金等特別控除)

所得控除のうち、医療費控除・寄附金控除・雑損控除の3つは年末調整で手続きできません。それぞれの条件を満たす場合は、確定申告を行うことで税金が安くなります。また、住宅ローンを借りた場合の住宅ローン控除は、1年目のみ確定申告が必要。2年目からは年末調整でも手続きができます。

ふるさと納税をした場合の寄附金控除は、年末調整で手続きできないので、会社員・公務員であっても、確定申告が必要です。ただし、ふるさと納税の他に確定申告をする必要がなく、ふるさと納税の寄付先が5自治体以内ならば、「ワンストップ特例制度」を利用することで、確定申告をしなくても手続きができます。

しかし、医療費控除など、他の控除申請のために確定申告をする場合には、ふるさと納税の分も確定申告が必要(ワンストップ特例制度は利用できない)となりますので、忘れずに手続きしましょう。

ふるさと納税は今年のうちに

ふるさと納税は、「納税」という言葉がついていますが、自分が選んだ自治体に寄付ができる制度です。寄付をすると、寄付額に応じたお礼の品(返礼品)がもらえます。そのうえ、所得控除のひとつ、寄附金控除の対象となり、2,000円を超える金額を所得税・住民税から控除できます。

ふるさと納税の寄附金控除の対象となる寄付は、毎年1月1日〜12月31日の1年間に行われたものですので、もしまだふるさと納税をしていない場合は、今年のうちに行いましょう。「ふるさとチョイス」「さとふる」「ふるなび」「楽天ふるさと納税」など、ふるさと納税の返礼品を扱うサイトを利用すれば、返礼品から自治体を探せますし、手続きも簡単です。

給与明細の見方から、手取りを増やすための控除、年末調整・確定申告までお話ししてきました。お金の貯まる人は、特に「控除」をよく見ています。どんなお金がいくら引かれるのか、控除を減らす手立てはないのかを確認して、年末調整・確定申告をしっかり行いましょう。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード