賃貸暮らしの老後費用はいくら? 「老後2,000万円」は持ち家なしではなく持ち家が想定だった

かつては「老後の住まいは持ち家が安心」など、持ち家を重視する人が多数を占めていました。しかし、ライフスタイルの多様化に伴い、賃貸住宅に住み続けることを希望する人も増えています。賃貸暮らしにメリットはあるものの、年金生活で家賃を払い続けるという経済的リスクを無視することはできません。老後に賃貸住宅で暮らすメリット・デメリットと、一生賃貸で生活するためのマネープランについて解説します。

賃貸で暮らすメリットとデメリット

動画「リノシーチャンネル」でも解説しています。

賃貸で生活するにはメリットもデメリットもあります。賃貸暮らしを希望する場合は、デメリットもきちんと確認し、許容できるかどうか検討しましょう。

賃貸住宅で生活するメリット

まずは、賃貸で生活するメリットを見ていきましょう。

まとまった資金が必要ない

例えば、35年の住宅ローンを組んだ持ち家に住み続けていると、ローンが払い終わる頃にリフォームが必要になってきます。

国土交通省の平成30年度住宅市場動向調査によりますと、3大都市圏のリフォーム資金は平均241万円という結果になっています。リタイア時に住宅ローンが残っている場合、退職金や預貯金で繰上返済を考える人も多いです。

このように持ち家は、維持管理などに大きな支出を伴うことがあります。それに対して賃貸住宅には毎月の家賃はかかりますが、一括して大きな経済的負担が発生することはほとんどありません。

自分に合った間取りで生活できる

持ち家の場合、一度建ててしまうと間取りを変更するにはリフォームや建て替えなど、金銭も労力も必要です。子どもが独立して夫婦だけになった世帯などは、家が広すぎて掃除などが負担になることも考えられます。

賃貸なら、家族構成やライフスタイルに合わせた間取りを選んで快適に生活することができます。

ライフスタイルに合わせて住み替えが可能

「海の近くに住みたい」「趣味のための部屋が欲しい」「子どもが自立したので部屋数の少ない住まいに引っ越したい」など、人それぞれ老後の生活には理想があるのではないでしょうか。

持ち家に住み続けることでは叶わないことでも、賃貸なら住み替えで希望を叶えることができます。部屋数の増減、場所の移動などに柔軟に対応できるのが賃貸の魅力です。将来、老人ホームに入居する場合、持ち家だと処分が難しい場合もありますが、賃貸なら引っ越すだけなので簡単です。

住居に関する税金がかからない

持ち家の場合、固定資産税や都市計画税が毎年かかります。税金以外にも火災保険や経年劣化した場合の修繕費などもかかります。賃貸の場合、これらのコストは大家さんが負担します。家賃以外の費用負担はほとんどありません。

賃貸住宅で生活するデメリット

常に家賃が発生する

先述したことの裏返しになりますが、持ち家の場合は住宅ローンを完済すると、その後は固定資産税と諸費用の負担だけになります。一方、賃貸の場合、老後は年金生活の中で家賃を払わなくてはなりません。しかも、家賃の支払いは住んでいる限りずっと続きます。また、数年ごとに賃貸契約の更新があり、更新料が必要です。更新時に家賃が値上げされる可能性もあります。

高齢になると契約ができなくなる場合がある

年金生活になって家賃の負担が重い場合、家賃の安い物件に住み替えたいと考えるのではないでしょうか。ところが、大家さんの中には高齢者に対し入居制限をする人もいます。理由としては、

- 家賃の支払いに対する不安

- 居室内の死亡事故などに対する不安

- 部屋の使用方法に対する不安(火の始末など)

などが挙げられます。

ただ、完全に高齢者の入居を断る大家さんばかりではありません。また、「高齢者向け」とうたわれた物件も増えてきています。「バリアフリー」「65歳以上入居可」などのキーワードで検索してみることもできます。

人間関係が希薄な場合が多い

特に集合住宅の物件では面倒な近所付き合いがなく、気楽と考える人も多いでしょう。しかし近年、高齢者の孤独死が社会問題化しており、人間関係が希薄なことはデメリットといえます。賃貸で一人暮らしのような場合でも、負担にならない程度の人間関係を作っていくことが求められます。

老後に賃貸で暮らすためにはいくら必要?

2,000万円問題と老後のマネープラン

老後に賃貸住宅に住み続ける場合に、老後2,000万円問題など資金面のハードルを越えなくてはなりません。一生涯賃貸住宅に住むためには老後を迎えるまでにいくら準備すべきでしょうか。モデルケースで考えてみます。

老後2,000万円問題とは

2019年(令和元年)の老後2,000万円問題では、夫婦2人の老後の毎月の生活費が、年金だけだと毎月約5.5万円の赤字になるというものでした。

前提条件は以下の通り:

- 夫65歳、妻60歳の時点で夫婦とも無職

- 30年後(夫95歳、妻90歳)まで夫婦とも健在

- その間の家計収支が毎月約5.5万円赤字

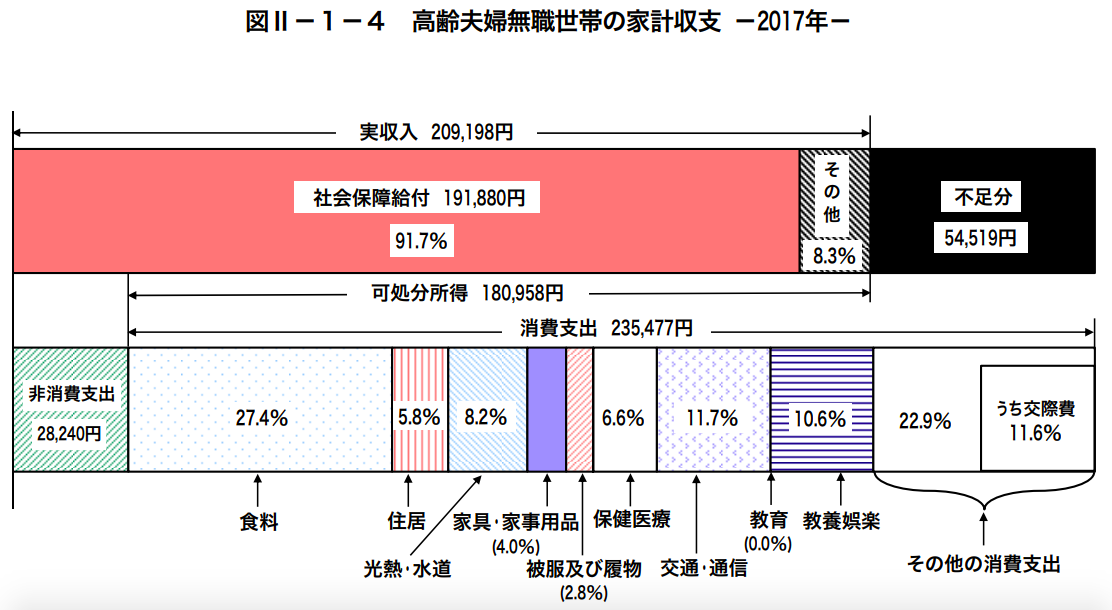

この計算根拠は、下図の2017年(平成29年)の総務省「家計調査」の「高齢夫婦無職世帯の家計収支」です。30年という老後の年数は2015年(平成27年)厚生労働省の人口推計をベースにした簡易生命表から、男性の約1/4が90歳まで、女性の約1/4が95歳まで生きる(30年)ことからです。

30年分の生活費の不足額が、

約2,000万円が不足するということになります。

引用:2017年(平成29年)総務省「家計調査」

引用:2017年(平成29年)総務省「家計調査」

引用:2017年(平成29年)総務省「家計調査」

平均的な高齢夫婦の家計収支は?

先述した老後2,000万円問題の基礎データである総務省の家計調査の、2019年(令和元年)のデータから、世帯主が60歳以上の2人以上無職世帯の家計の収支を見てみましょう。

| 実収入 | 24万2,468円 |

|---|---|

| 社会保障給付 |

19万9,651円 |

| その他収入 | 4万2,817円 |

| 消費支出 | 24万3,260円 |

| 食費 | 6万9,742円 |

| 住居費 | 1万4,500円 |

| 水道光熱費 | 2万1,508円 |

| 家具・家事用品 |

1万417円 |

| 被服費 | 6,725円 |

| 医療費 | 1万5,755円 |

| 交通・通信費 | 2万8,954円 |

| 教育費 | 319円 |

| 教養・娯楽費 | 2万4,454円 |

| その他消費支出 | 5万1,335円 |

| 非消費支出 | 3万2,188円 |

| 不足分 | 3万2,980円 |

上記のデータで注目していただきたいのが住居費の1万4,500円という金額です。総務省2018年(平成30年)住宅・土地統計調査によりますと、高齢者(65歳以上)のいる世帯のうち、持ち家が 82.1%、賃貸住宅が17.8%となっています。

つまり、高齢者夫婦世帯のモデルになっているケースのほとんどは持ち家所有で、住宅ローンを完済していると考えられるのです。データの住居費は持ち家の諸費用のみということでしょう。よって、賃貸住宅で家賃を払い続ける場合、家賃分を考慮した家計で試算することが必要です。

老後を迎えるまでにいくら貯金するべきか?

老後も賃貸住宅に住む場合に準備すべき金額には、モデルケースの2,000万円の不足額に住居費をプラスする必要があることがわかります。

総務省の2018年(平成30年)住宅・土地統計調査によりますと、借家の1カ月あたり家賃・間代は5万5,675 円となっています。家賃を5万6,000円としますと、

となります。

また、賃貸の場合は一般的に2年ごとに更新があります。その際の更新料も見積もっておきましょう。更新料を家賃の1カ月分としますと、

老後に必要な住居費は2,100万円となりました。2,000万円と合わせますと、モデルケースでは約4,100万円の老後資金準備が必要です。家賃は上記のデータを使用しましたが、地域差も大きいため、実際に試算する場合はお住まいの地域の相場を確認しましょう。

老後資金をシミュレーションする場合のポイント

以上、老後も賃貸住宅に住む場合に必要な準備資金を高齢夫婦世帯のモデルケースにて試算しました。あくまでモデルケースなので、詳しくは個人個人の事情や希望に沿ったシミュレーションをしてみましょう。

一人暮らしの場合と夫婦の場合の計算方法の違い

モデルケースでは夫婦世帯をご紹介しましたが、一人暮らしの場合の生活費は夫婦世帯の半分と考えてよいのでしょうか? 総務省の家計調査の2019年(令和元年)のデータから、世帯主が60歳以上の単身無職世帯の家計の収支を見てみましょう。

| 実収入 | 12万4,710円 |

|---|---|

| 社会保障給付 | 11万5,558円 |

| その他収入 | 9,152円 |

| 消費支出 | 13万9,739円 |

| 食費 | 3万5,883円 |

| 住居費 | 1万2,916円 |

| 水道光熱費 | 1万3,055円 |

| 家具・家事用品 | 5,681円 |

| 被服費 | 3,659円 |

| 医療費 | 8,445円 |

| 交通・通信費 | 1万3,117円 |

| 教育費 | 47円 |

| 教養・娯楽費 | 1万6,547円 |

| その他消費支出 | 3万389円 |

| 非消費支出 | 1万2,061円 |

| 不足分 | 2万7,090円 |

高齢単身者の収入は夫婦世帯の約半分、支出は約55%だということがわかりました。単身者の住居費も1万2,916円と賃貸住宅の家賃を想定していない金額となっています。一人暮らしの場合も賃貸住宅で生活する場合は、家賃を含めたシミュレーションが必要です。

何歳から年金をもらい始めるか

公的年金の受給は65歳からが原則です。しかし、受給開始を早めたり伸ばしたりする、繰上げ・繰下げ受給という制度があります。

年金の繰上げ

繰上げは60歳から64歳までに受給することができますが、開始時期に応じて1カ月あたり0.5%年金が減額され、その金額が一生続くので注意が必要です。60歳から受給した場合の年金額は65歳から受給する場合の70%になります。人生100年時代の長生きリスクを考えた場合、年金が減額される繰上げ受給はおすすめできません。

年金の繰下げ

一方、繰下げは66歳から70歳までの受給開始で1カ月あたり0.7%年金が増額され、その金額が生涯続きます。70歳から受給する場合の年金額は65歳から受給する場合の142%になります。最大で年金額が4割増しになる繰下げは検討する価値があるのではないでしょうか。

2022年4月からの制度改正

2022年(令和4年)4月から年金の繰上げ・繰下げの制度が改正されます。繰上げ受給については、減額率が0.4%に緩和されます。これにより、60歳から繰上げ受給した場合の受給率は本来の受給率の76%になります。

繰下げ受給については、上限が75歳に引き上がります。繰下げ増額率はそのままで、75歳から受給する場合の年金額は65歳から受給する場合の184%になります。長生きすればするほどお得な制度ですが、年金受給までの生活費の目途を立てるなど慎重に考えることが大切です。

年金の繰下げと加給年金

ここで注意したいのが加給年金と繰下げ支給の関係です。加給年金とは、65歳から厚生年金を受け取る人の配偶者が65歳になるまで支給される、家族手当のような年金です。受給のための条件は以下の通りです。

- 年金を受給する人の厚生年金の被保険者期間が20年以上

- 65歳に到達した時点で、生計を維持している配偶者または子どもがいる(配偶者または子どもの年収が850万円未満(所得650万円未満))

夫が年上の夫婦の場合、妻が65歳になるまで加給年金が最大で年間約39万円支給されます。ただし、厚生年金の受給を繰下げると、加給年金は支給されなくなります。

老後も働いているかどうか

公的年金だけで老後の生活を賄うのは難しいですが、健康であれば働いて収入を得ることも可能です。そこで、注意したいのが「在職老齢年金」という厚生年金をカットする制度です。在職老齢年金の仕組みは、

- 老齢厚生年金を12(カ月)で割った基本月額

- 賞与込みの年収を12(カ月)で割った総報酬月額相当額

1、2の合計が基準額を超えると、超えた金額により厚生年金の一部または全額がカットされます。現在、65歳未満の基準額が28万円、65歳以上の基準額は47万円となり、2022年(令和4年)4月より、基準額が一律47万円になります。繰下げと違い、在職老齢年金でカットされた年金はあとから受け取ることはできません。

在職老齢年金と年金繰下げの関係

老後も働いて収入がある場合、年金の繰下げで老後資金を増やすことは選択肢の一つです。その場合、在職老齢年金によってカットされた老齢厚生年金は、繰下げの対象とならないという点に注意してください。

2022年(令和4年)4月以降であれば、厚生年金と年収の1/12の合計が47万円を超えなければ、受け取らずに繰下げて受給することができます。また、在職老齢年金は厚生年金の制度です。国民年金がカットされることはありません。

いくらあれば安心? 老後資金の目安を教えます

老後に賃貸暮らしをする場合、資金準備には家賃分も含めること

賃貸はライフスタイルに合わせた住み替えがしやすいなど、持ち家にはない魅力があります。将来老人ホームに入ることなどを想定すると、今後は老後も賃貸で暮らす人が増えるのではないでしょうか。

ただし、収入の限られた老後生活で「家賃を払い続けるリスク」は考えなくてはなりません。ねんきん定期便で老後の収入を確認し、家賃に関しては希望する地域の相場をリサーチし、より具体的な資金の試算をしましょう。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード