公務員の年金はいくらもらえる? 退職金や年金でゆとりある老後を暮らせるか解説

公務員は収入が安定しており、景気に影響されにくいというメリットがあります。しかし安心感からうっかり使い過ぎてしまう、また将来への備えについてあまり深く考えていない、という方も多くいらっしゃいます。この記事では公務員のみなさんがゆとりある老後生活を送るために知っておきたい「年金制度」と「退職金」について解説するとともに、おすすめの「資産形成方法」についてお伝えします。

公務員が老後に受け取れる年金の種類

平成27年10月に大きな年金制度の改定がありました。これまで公務員の方は「国民年金」(基礎年金)に加え「共済年金」にも加入していましたが、「被用者年金制度一元化」によって共済年金制度は厚生年金制度に統一され、公務員および私学教職員も「厚生年金保険」の被保険者となりました。

さらに共済年金時代にあった「職域加算」が廃止となり、代わりに「退職等年金給付」が新設されています。それでは公務員の方が加入している年金制度の特徴について解説します。

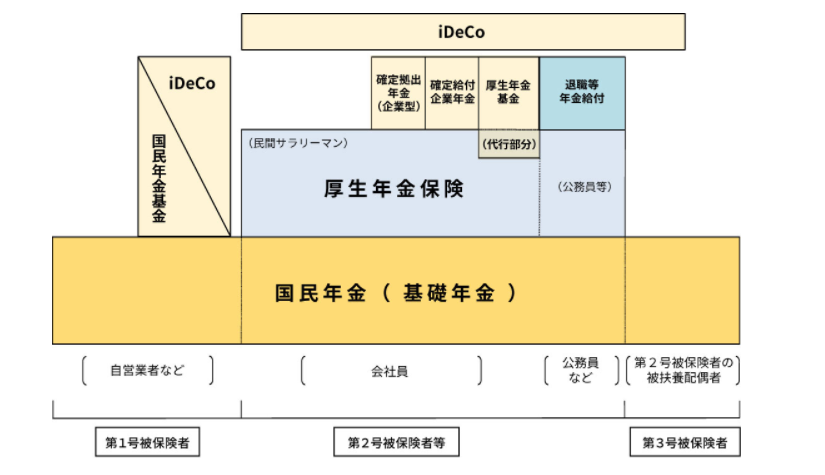

【日本の年金制度の体系図】

引用:日本の公的年金は「2階建て」 | いっしょに検証! 公的年金 | 厚生労働省

引用:日本の公的年金は「2階建て」 | いっしょに検証! 公的年金 | 厚生労働省

引用:日本の公的年金は「2階建て」 | いっしょに検証! 公的年金 | 厚生労働省

老齢基礎年金

20歳以上60歳未満の人が加入する年金制度が「国民年金」です。すべての人が加入する年金であることから、基礎年金ともいいます。60歳まで毎月保険料を支払い、65歳から老齢期の大切な生活費として「老齢基礎年金」を人生が続く限り受け取ります。

年金を受け取るためには受給資格期間が10年以上必要で、保険料は定額16,610円(令和3年度)です。納付した期間(月数)に応じて給付額が決定します。20歳から60歳の40年間すべて保険料を納付すると満額となり、月額65,075円(令和3年度)を受給することができます。

公務員として働く方は、この国民年金に「第2号被保険者」として加入しています。保険料は次の「厚生年金保険料」の中に含まれています。

老齢厚生年金

「厚生年金保険」は被用者年金保険ともよばれ、企業や自治体に雇われて働く会社員や公務員等が加入する年金保険です。厚生年金保険の適用事業所に常時使用される70歳未満の方が被保険者となります。厚生年金保険料は雇い主と折半で納付し、65歳から「老齢厚生年金」として、亡くなるまで年金を受け取ることができます。

「老齢厚生年金」は前述の「老齢基礎年金」に上乗せして支給されます。そのため、よく公的年金は2階建てに例えられ、「老齢基礎年金」が1階部分で「老齢厚生年金」が2階部分と表現されます。

納める保険料は、毎月の給与と賞与を標準化した金額に保険料率を掛け合わせて算出されます。厚生年金保険の保険料率は18.3%(令和3年度)です。これを雇い主と被保険者とが半分ずつ負担するため、実質9.15%となります。

共済年金があった時代の保険料は、平成27年10月時点で17.278%と当時の厚生年金保険料(17.828%)よりも低率でした。しかし、厚生年金制度に統一後は徐々に引き上げられ、平成30年9月からは同率の18.3%となりました。

退職等年金給付(年金払い退職給付)

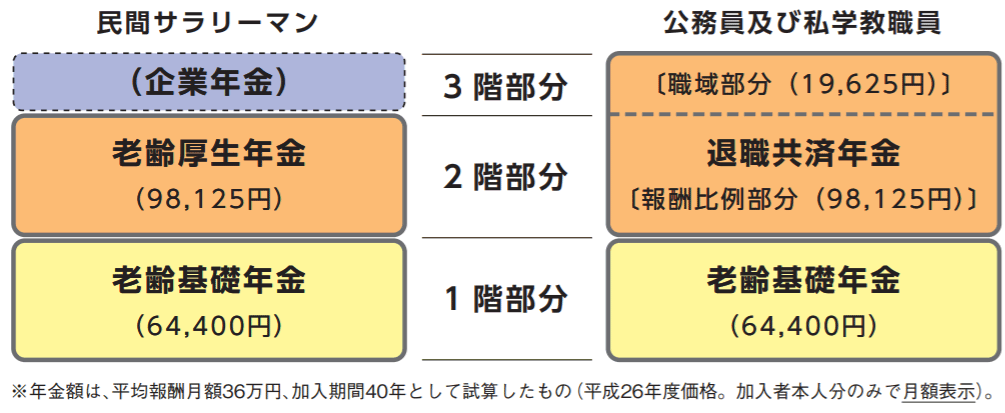

公務員の方が加入していた「共済年金」には、1階に「老齢基礎年金」、2階に「退職共済年金」、3階に「職域加算」がありました。

厚生年金に統合されたことで、この「職域加算」が廃止となり、代わりに「退職等年金給付」が支給されることになりました。「職域加算」分の保険料は、共済年金の保険料に含まれていましたが、制度変更後の「退職等年金給付」になると、厚生年金の保険料に加え、別途保険料(労使あわせて1.5%を上限)が必要となりました。つまり、従来より負担が増えたことになります。

【共済年金制度の図】

引用:共済年金は厚生年金に統一されます|国家公務員共済組合連合会(PDF)

引用:

引用:

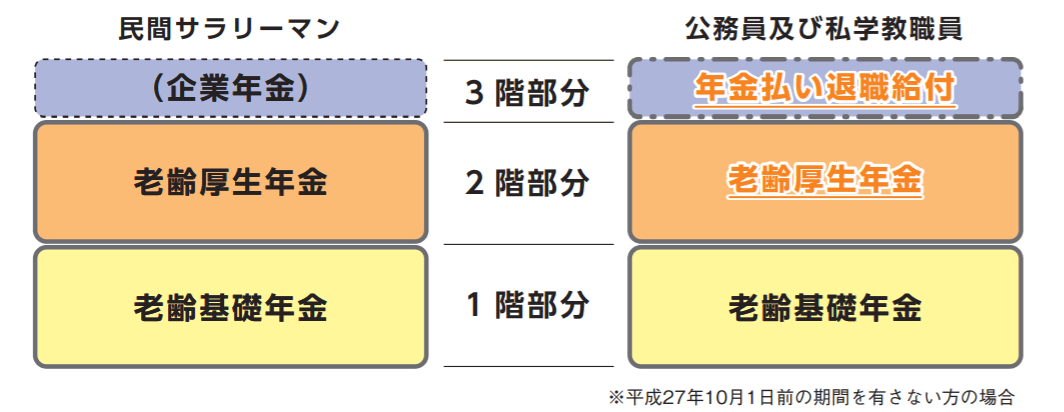

【被用者年金制度一元化後の年金制度の図】

引用:共済年金は厚生年金に統一されます|国家公務員共済組合連合会(PDF)

引用:

引用:平成27年10月1日に共済年金制度の3階部分「職域部分」は廃止されましたが、同日前までの共済年金に加入していた期間分については、同月以後においても、加入期間に応じて「職域部分」が支給されます。同日前までの期間に応じた「職域部分」と、同日以後の期間に応じた退職等年金給付(年金払い退職給付)の両方が支給されます。

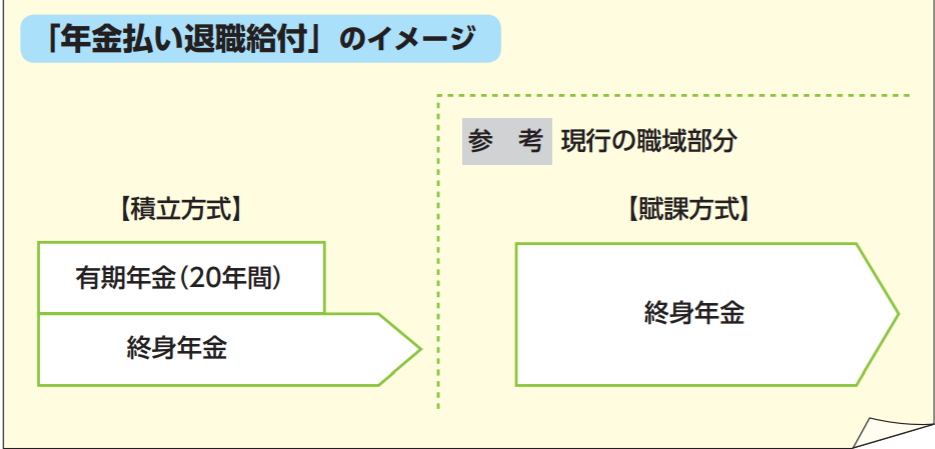

「退職等年金」は、年金の1/2を「終身退職年金」として、残りの1/2を「有期退職年金」として受給します。「有期退職年金」の受給期間は原則20年(240月)です。

このように「被用者年金制度一元化」によって、公務員の方の年金は保険料の負担が増え、もらえる金額も一部が終身年金から有期年金に切り替わるなど、従来よりも減る傾向にあります。

引用:共済年金は厚生年金に統一されます|国家公務員共済組合連合会(PDF)

引用:

引用:退職金や年金で老後の生活は大丈夫?

公務員の定年は現在60歳です。60歳以降は勤務延長や再任用として働くことができますが 収入は大きく減ります。

定年以降は収入が減り、反対に自由に使える時間が増えます。老後の生活はどのくらいお金があれば足りるのか、自分はどう過ごしたいのかを早めに考えて対策を立てておく必要があります。

貯蓄から投資の時代へ! 年収を増やしても安心できない理由と対応策

公務員が退職時に受け取れるお金

公的年金と並び、老後の大切な資金である「退職金」について解説します。まずは、国家公務員の退職金を調べてみましょう。

内閣人事局「国家公務員退職手当実態調査」(令和元年度)によりますと、国家公務員の常勤職員として定年を迎えた人の退職金の平均は、約2,090万円でした。

地方公務員は、自治体ごとに数値が出ています。総務省「地方公務員給与実態調査」(平成31年4月1日)によりますと、一般職員が定年退職時(25年以上勤続後)に受け取る退職金は、全地方公共団体では平均約2,130万円でした。

内訳は都道府県が約2,180万円、政令指定都市が約2,120万円、市が約2,130万円、町村が約2,010万円、特別区が2,150万円でした。

ちなみに全地方公共団体の教育公務員の退職金平均は2,270万円、警察官の退職金は2,210万円でした。結果、国家公務員および地方公務員の退職金は、約2,100万円となります。

参照:内閣人事局「国家公務員退職手当実態調査(退職手当の支給状況)令和元年度」(PDF)参照:総務省|給与・定員等の状況|給与・定員等の調査結果等参照:第9表の2 団体区分別、職員区分別、退職事由別、年齢別退職者数及び退職手当額(定年退職-再掲)(PDF)

趣味や旅行を楽しみたい場合は備えを

生命保険文化センター「ゆとりある老後生活費」意識調査の結果によりますと、老後の夫婦の最低日常生活費は月額で平均22.1万円、ゆとりある老後生活費は平均36.1万円となっています。

ゆとりある老後費用の上位項目は「旅行やレジャー」「趣味や教養」など老後の時間を楽しむためのものであり、夫婦のちょっとしたご褒美ともいえるような内容です。

「厚生年金保険・国民年金事業の概況(平成30年度)」によりますと、老齢厚生年金の受給権者の平均年金月額は男性で172,742円、女性で108,756円です。共働き夫婦であれば、合計で281,498円です。仮に妻が国民年金のみですと、満額でも65,075円となるため夫婦合計で23,7817万円とさらに厳しくなります。

共働き夫婦が受け取る金額で最低日常生活費はまかなえますが、ゆとりある生活費には月額8万円が不足します。その不足分は、それまでに資産形成をしていないと、退職金から取り崩すことになります。前述の通り、退職金の平均は2,100万円です。

仮に60歳定年後90歳までの30年間では2,100万円÷30年=70万円、月に換算すると約6万円です。退職金だけでは不安な状況といえます。

公的年金にも税金がかかるの? 課税されるケースと税金の計算方法

参照:平成30年度 厚生年金保険・国民年金事業の概況 令和元年12月 厚生労働省年金局(PDF)参照:老後の生活費はいくらくらい必要と考える?|公益財団法人 生命保険文化センター

公務員が年金以外に老後資金を作る方法

公的年金と退職金で足りない分は、別途資産形成が必要となります。資産形成に成功するコツは長期・分散投資です。ここからは公務員の方におすすめの資産形成方法についてお伝えします。

動画「リノシーチャンネル」でも解説しています。

2017年から公務員も加入できるiDeCo

まずは、公的年金の上乗せである個人型確定拠出年金について説明します。2017年から公務員も個人型確定拠出年金(iDeCo)に加入できるようになりました。

掛金を自分自身で運用しながら積み立てして、原則60歳以降に受け取る仕組みです。拠出した掛金は全額所得控除することができ、運用時の利益も非課税です。また受取時にも公的年金控除が使えるなどのメリットがあります。

対象となる商品には「投資信託」「定期預金」「個人年金保険」があります。公務員の方の掛金拠出限度額は月額12,000円(年間144,000円)です。例えば今35歳の人が25年間満額かけたとしても元本ベースで360万円しか枠はありません。夫婦の老後資金の準備としては少しもの足りないかもしれません。

株式や不動産投資など資産運用

老後資金は今使うお金ではなく、将来使うためのお金であり、現在価値だけではなく将来価値も考慮する必要があります。そのためインフレリスクに対応できる投資先を検討しましょう。

おすすめの運用先として、ある程度まとまった資金がある人には「株式投資」、そして安定した収入がある人には「不動産投資」が挙げられます。

「株式」への投資メリットは保有期間中の「配当金」と「株主優待」そして売却時に得られる「売却益」です。ただし株式は値上がりすることもあれば、値下がりすることもあります。購入時よりも高いタイミングで売却することが重要です。長期保有が基本ですが、ある程度株価や企業業績をチェックする必要があり、忙しい公務員には難しいかもしれません。

中古区分マンション投資がおすすめの理由

一方「不動産投資」のメリットは安定的な「家賃収入」です。家賃相場はある程度物価上昇に連動しますので、インフレ対策にもなります。

不動産投資を考えるうえで考慮すべき点は2点あります。1つ目は投資物件の購入資金が多額になるためローンを組まなくてはならないことです。つまり信用度が高い方に向いている投資先といえます。その点では民間企業と比較して雇用と収入が安定している公務員はローン審査が通りやすいといえます。

2つ目は物件の管理をどうするかということです。物件の維持・修繕のほか、空室となってしまったときのスムーズな入居者募集も必要です。仕事を抱えながら大家業をするのは大変です。

ただし、管理を委託できる場合も多いといわれています。忙しい方でも信頼できる管理会社を探すことで不動産投資が可能となります。

公的年金以外の収入を確保する

現在公務員の定年は60歳ですが、令和3年4月に国家公務員の定年を現在の60歳から段階的に65歳に引き上げる国家公務員法改正案が閣議決定しました。地方公務員も同様の措置となる予定です。一方、民間企業ではすでに70歳まで雇用を確保することが企業の努力義務となりました。

年金と退職金に加え、老後もできるだけ働いて収入を得る時代となってきました。働く以外にも老後の安定的な収入を確保することで、ゆとりある老後を実現しましょう。

公務員時代に不動産投資を始めた理由は?(20代/女性)

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード